Изменения в налоговом законодательстве в 2015 году

Итак, в России утверждены самые разнообразные виды сборов и соответствующие им налоговые ставки. 2015 год характеризуется заметными активностями законодателя в аспекте корректировки данных показателей — на том или ином уровне регулирования обязательств налогоплательщиков перед государством.

Возможно, наиболее заметные корректировки в налоговом законодательстве коснулись имущественных сборов, которые должны перечислять государству граждане. Выше мы отметили, что данного типа налог исчисляется, исходя из кадастровой стоимости жилья. Но до 2015 года величина сбора определялась которая в общем случае существенно ниже.

Заметные изменения характеризуют также транспортный налог. Дело в том, что с 2015 года соответствующий сбор для дорогих автомобилей (от 3 млн. руб. и выше) рассчитывается с применением повышающих коэффициентов. Таким образом, год, в котором значительно реформировалась соответствующая налоговая ставка, — 2015. Транспортный налог владельцы дорогих автомобилей будут платить в рамках более строгих критериев.

Налоговый кодекс РФ предусматривает, что налог считается установленным лишь тогда, когда определены налогоплательщики и элементы налогообложения (п. 1 ст. 17 НК РФ). При этом одним из обязательных элементов налогообложения названа налоговая ставка. О том, что такое ставка налога расскажем в нашей консультации.

Транспортный налог

Интересен транспортный налог, относящийся к категории региональных. Ставка по нему может определяться, исходя из самых разных критериев: года выпуска автомобиля или иного транспортного средства, мощности двигателя, вместимости, отнесения к той или иной категории. Теоретически некоторые из соответствующих показателей, установленных законодательствами разных регионов, могут различаться очень значительно. Например, для легковых машин, обладающих двигателем с мощностью до 100 лошадиных сил, налоговая ставка транспортного сбора может составлять от 1 до 25 руб. за одну л. с. Однако показатели, о которых идет речь, могут быть уменьшены или увеличены властями субъектов РФ не более чем в 10 раз относительно цифр, зафиксированных в НК РФ.

Ставку по транспортному налогу можно классифицировать как относительную и базовую. Но законом предусмотрены основания, позволяющие в ряде случаев классифицировать некоторые разновидности соответствующих показателей по данному сбору как повышающие или понижающие.

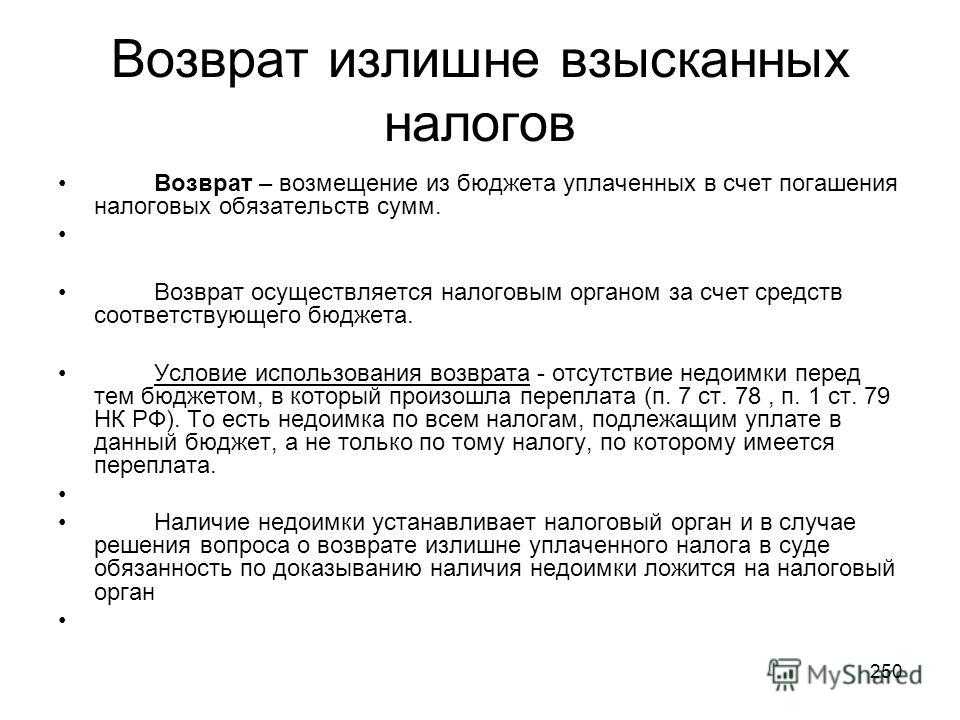

Особенности зачета переплаты

Зачесть переплату можно:

-

в счет предстоящих платежей;

-

в счет уже сформировавшейся задолженности по платежам.

Налоговая проводит зачет в счет налоговых долгов или в счет будущих платежей при получении письменного заявления от налогоплательщика. Форма заявления – в приказе ФНС России от 14.02.2017 № ММВ-7-8/182@. Также зачет налоговая может провести на основании акта совместной сверки, если таковая была.

Общий срок на подачу заявления на зачет – 3 года с момента уплаты суммы, ставшей впоследствии переплатой.

ИФНС рассматривает заявление и проводит зачет, если все необходимые условия выполняются, в течение 10 дней с даты получения заявления (подписания акта сверки). Если зачет по результатам камеральной проверки, 10 дней начинаем считать по истечении 10 дней с момента завершения проверки. О принятом решении инспекция сообщает налогоплательщику в течение 5 дней.

Зачет в счет имеющихся долгов налоговая вправе проводить также по собственной инициативе (без участия налогоплательщика), на основании обнаружения факта излишней уплаты, акта совместной сверки или решения суда. При этом сроки зачета аналогичны тем, что мы проговорили выше.

Особый регламент прописан для зачета транспортного и земельного налогов. Зачет по этим налогам возможен только после того, как налогоплательщику направили сообщение об исчисленных налогах.

Зачет в счет недоимки

Если у организации есть недоимка по другим налогам (сборам, пеням, штрафам), то в первую очередь сумма переплаты направляется на ее погашение. Инспекция может самостоятельно решить, в счет какой недоимки засчитать переплату, и сообщить об этом организации.

Зачесть переплату коммерческой организации инспекция вправе без помощи суда. Но самостоятельно инспекторы могут зачесть в счет недоимки только ту переплату, которой не больше трех лет (п. 5 ст. 78 НК). Если инспекция отказала в зачете, организация может поступить двумя способами:

- попытаться вернуть «старую» переплату через суд;

- не требовать возврата, а списать переплату как безнадежный долг. То есть включить ее в расходы и уменьшить налогооблагаемую прибыль. Правда, в этом случае свою позицию тоже придется отстаивать в суде. Дело в том, что Минфин не признает налоговую переплату безнадежной дебиторской задолженностью (письмо от 08.08.2011 № 03-03-06/1/457). Но некоторые суды считают, что деньги, излишне уплаченные в бюджет, являются собственностью налогоплательщика. И при налогообложении прибыли их можно учитывать так же, как просроченную дебиторскую задолженность контрагента. В частности, к такому выводу пришел ФАС Московского округа в постановлении от 28.11.2013 № А40-155004/12-91-681.

Также организация вправе подать в инспекцию заявление о зачете с указанием, в счет какого налога (сбора, пеней, штрафа) зачесть переплату. Инспекция может предварительно назначить сверку расчетов с бюджетом.

В любом случае инспекция принимает решение о зачете излишне уплаченных сумм в счет недоимки в течение 10 рабочих дней:

- с момента обнаружения переплаты, если организация не обращалась в инспекцию с заявлением о зачете в счет конкретного платежа;

- со дня получения заявления организации о зачете в счет конкретного платежа (если организация подала такое заявление);

- со дня подписания акта о сверке расчетов с бюджетом (если инспекция и организация провели сверку);

- с момента вступления в силу решения суда (в т. ч. если организация добилась зачета через суд).

Направлять переплату на погашение недоимки по налогам или задолженности по пеням и штрафам другого налогоплательщика нельзя. Такой зачет НК не предусмотрен (письмо Минфина от 06.03.2017 № 03-02-08/12572).

Может ли налоговая инспекция засчитывать текущие платежи в счет погашения недоимки, сложившейся по итогам предыдущего отчетного (налогового) периода

Инспекция не вправе самостоятельно изменить назначение платежа и зачесть текущий платеж в счет погашения недоимки за прошедший период. Такой зачет приведет к тому, что у организации возникнет недоимка в отчетном периоде. А у инспекции появится повод начислить штраф не только за прошлый, но и за текущий периоды. Налоговым кодексом такая возможность не предусмотрена.

Самостоятельно зачесть инспекция может только суммы излишне уплаченного налога (п. 5 ст. 78 НК). Под ними понимают превышение суммы, фактически уплаченной в бюджет, над суммой начисленного налога. Основную сумму текущих налоговых платежей инспекция не может направить на погашение недоимки, сложившейся в предыдущих периодах. Правомерность такого вывода подтверждает арбитражная практика (см., например, постановления ФАС Центрального округа от 20.09.2012 по делу № А35-15684/2011, Восточно-Сибирского округа от 31.08.2006 № А58-7531/05-Ф02-4431/06-С1, Волго-Вятского округа от 17.08.2001 № 1299/200-5К).

Главное об НДС в 5 пунктах

- НДС — налог на добавленную стоимость. Им облагается разница между выручкой от продаж товаров или услуг и затратами на их покупку или производство.

- НДС платят все компании и ИП на системах налогообложения ОСНО и ЕСХН. Также НДС нужно платить всем компаниям и ИП, которые выступают в качестве налоговых агентов по НДС или завозят товары из-за границы.

- Бизнес может уменьшить сумму НДС к уплате на НДС, который выставляли поставщики. Для этого нужно, чтобы поставщики выделяли НДС в счетах-фактурах, которые передают бизнесу.

- Декларации по НДС подают в электронном виде до 25-го числа месяца, следующего за отчётным кварталом. При импорте из стран ЕАЭС — до 20-го числа месяца, следующего за месяцем, в котором товары ввезли и приняли к учёту. При импорте из других стран НДС платят на таможне, отдельно декларацию подавать не нужно.

- Уплачивают НДС единым налоговым платежом через единый налоговый счёт. Первую треть суммы налога платят сразу после подачи декларации — до 28-го числа месяца, следующего за отчётным кварталом. Оставшиеся две части — до 28-го числа следующих двух месяцев.

Редакция «Управление» Skillbox Media рекомендует

Как узнать больше о налогообложении

- НДС уплачивают на общей системе налогообложения и ЕСХН. В Skillbox Media есть статьи с подробным рассказом о том, кому эти режимы подходят и как на них работать: , .

- Ещё в Skillbox Media есть гайды по другим режимам налогообложения: упрощёнке, патентной системе, автоматизированном упрощённом режиме и НПД — налоге для самозанятых. Разобрали в них, какие есть ограничения, какие налоги и взносы нужно платить, какую отчётность сдавать.

- Если вы только начали разбираться в налогах и подбираете подходящую систему для своего бизнеса, прочитайте наш обзор систем налогообложения. Мы разобрались, в чём их различия и как между ними выбрать. В другой статье сделали отдельный обзор для индивидуальных предпринимателей.

- В Skillbox есть курс «Профессия Бухгалтер». На нём учат вести бухучёт по российским стандартам, готовить отчёты, рассчитывать зарплату и работать в «1C».

- Ещё в Skillbox есть программа «Финансы для предпринимателя». Она подойдёт тем, кто хочет выбрать оптимальную систему налогообложения, разобраться в отчётности и грамотно общаться с бухгалтерией. Также на ней учат строить финмодели, планировать расходы и запускать свой бизнес.

Зачет в счет предстоящих платежей

Если недоимки по другим налогам (сборам, пеням, штрафам) у организации нет, переплату можно зачесть в счет предстоящих платежей в бюджет. Такое решение налоговая инспекция принимает по заявлению организации. Предварительно могут назначить сверку расчетов с бюджетом.

Засчитывать переплату в счет будущих платежей по налогам (сборам, пеням, штрафам) других налогоплательщиков нельзя. Такой зачет Налоговым кодексом не предусмотрен (письмо Минфина от 06.03.2017 № 03-02-08/12572).

Как зачесть переплату после смены ИФНС

Смотря в каком периоде возникла переплата.

При смене адреса налоговая инспекция по старому месту учета организации передает в новую ИФНС ее учетное дело и карточки «Расчеты с бюджетом». В них инспекция отражает сальдо расчетов с бюджетом по состоянию на дату снятия организации с учета. Если у организации есть недоимка или переплата, новая ИФНС откроет карточки «РСБ» не только с ОКТМО по новому месту учета, но и с ОКТМО по старому адресу. Исключение – федеральные налоги и сборы, страховые взносы, которые в полном объеме зачисляют в доход федерального бюджета. Для них ОКТМО не обязательный признак. Это следует из разделов II, XI порядка, утвержденного приказом ФНС от 18.01.2012 № ЯК-7-1/9.

Текущие авансовые платежи

Суммы авансовых платежей налоговая инспекция по новому месту учета зачтет автоматически. Заявление о зачете переплаты не подавайте. Пени при этом не начисляют. Аналогичная позиция – в письмах Минфина от 15.03.2018 № 03-02-07/1/16043, ФНС от 01.08.2012 № ЕД-4-3/12772.

Например, организация на УСН перечислила авансовый платеж за I квартал по старому ОКТМО, а авансы за полугодие и девять месяцев – по новому. При уплате налога по итогам года налоговая инспекция учтет все авансовые платежи: и те, которые организация заплатила по старому месту учета, и те, которые перечислила по новому.

Переплата за предыдущие налоговые периоды

ИФНС не проведет зачет автоматически. Чтобы зачесть переплату в счет будущих платежей подайте заявление о зачете. Сделайте это заблаговременно, как минимум за 10 рабочих дней до срока уплаты налога, в счет которого хотите зачесть переплату. Иначе инспекция может начислить пени.

Но, если не подали заявление на зачет и налоговая инспекция начислила пени, их можно оспорить. Так, судьи считают, что если у организации есть переплата по тому же налогу, то говорить о задолженности нельзя в принципе. Она просто не возникает, поэтому привлечь к ответственности за неуплату налога по статье 122 НК в этом случае нельзя. Такие выводы можно применить и к пеням – нет задолженности, нет и пеней. Главное, чтобы сумма переплаты покрывала размер очередного платежа (п. 20 постановления Пленума ВАС от 30.07.2013 № 57).

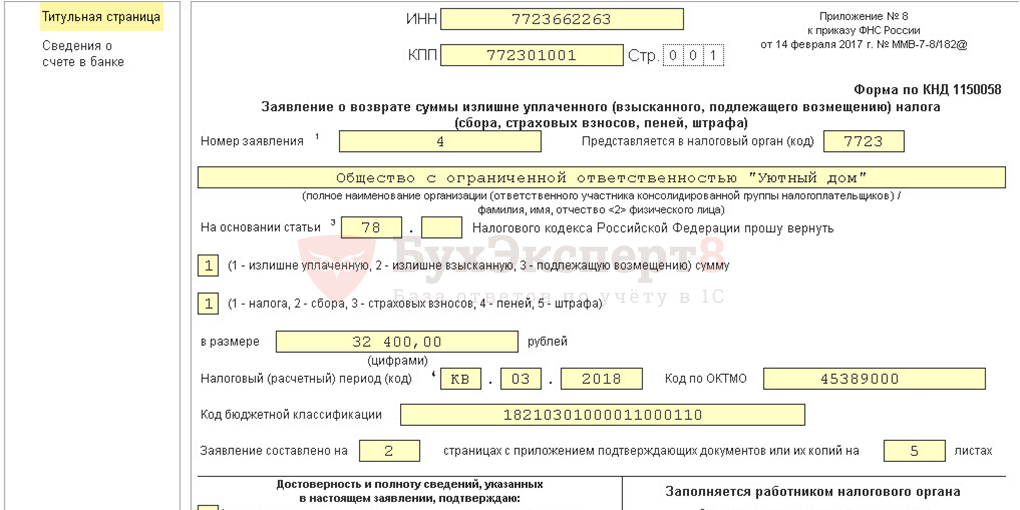

Как правильно оформить новую форму заявления в 2020 году

Рассмотри как заполнить заявление о возврате переплаты налога образец новой формы. Этот бланк необходимо использовать в обязательном порядке с 31 марта 2020 года.

Титульный лист

Заполнение происходит в следующем порядке. В верхней части бланка нужно указать коды ИНН и КПП. Если заявление составляет организация, две последние клетки в поле ИНН нужно прочеркнуть, если предприниматель — прочеркивается поле КПП.

Рядом указывается номер листа — для титульного это «001».

В поле «Номер заявления» указывается какое количество раз за текущий год организация обращалась за возвратом налога. Заполняется с первой клетки, все остальные прочеркиваются.

Рядом находится поле, в котором записывается код налогового органа, куда отправляется бланк.

Дальше идет большое поле, в которое записывается полное название организации либо Ф.И.О. предпринимателя.

В следующем поле нужно записать главу из НК РФ, на основании которой производится запрос возврата, например:

- «78» вписывается, если запрашивается возврат излишне перечисленной суммы.

- «79» – если было ошибочное взыскание налоговым органом.

- «330.40» указывается когда производится возврат госпошлины.

В пустых клеточках ставим прочерк.

Далее указывается кодом, какая сумма запрашивается к возврату:

- «1» – если была переплата,

- «2» – если было излишнее взыскание госорганом,

- «3» – если сумма налога подлежит возмещению (относится к НДС).

В следующем поле нужно указать кодом от 1 до 5 какой именно платеж запрашивается на возврат. Расшифровка кодов приводится рядом с полем.

Далее записывается сумма, запрашиваемая к возврату. Заполнение поля производится с левой клетки.

Затем нужно указать налоговый период, за который образовалась переплата.

Графа состоит из трех блоков, которые заполняются следующим образом:

- В первых двух клетках указывается период: «МС» – месяц, «КВ» – квартал, «ПЛ» – полугодие, «ГД» – год.

- Во вторых двух клетках уточняется период. Если был выбран месяц, то здесь проставляется его номер с 01 до 12. Если был выбран квартал — его номер от 01 до 04. Если было выбрано полугодие — 01 либо 02. Для года в обеих клетках указываются нули.

- Последний блок из четырех клеток — номер года.

Рядом находится графа для указания кода ОКТМО.

В поле ниже записывается КБК платежа, по которому образовалась переплата.

Затем далее проставляется количество листов в заявлении, а также на скольких листах идут приложения к заявлению.

Нижняя часть бланка разделена на два столбца, здесь заполняется только левый. Необходимо проставить код — кто сдает документ, его полные Ф.И.О., контактный телефон, дата заполнения.

Налоговая ставка — это…

Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы (п. 1 ст. 53 НК РФ). Это значит, что налоговая ставка — это по НК РФ показатель, связывающий между собой величину исчисленного налога и налоговую базу, исходя из которой налог рассчитывается. Налоговая ставка может быть установлена как в рублях, так и в процентах. К примеру, налоговая база по налогу на прибыль — это денежное выражение прибыли, определяемой в соответствии со ст. 247 НК РФ (п. 1 ст. 274 НК РФ). Соответственно, налоговая ставка устанавливается в % от величины налоговой базы (ст. 284 НК РФ). В общем случае процентная ставка налога на прибыль составляет 20% (п. 1 ст. 284 НК РФ).

А налоговая база для большинства транспортных средств, имеющих двигатели, — мощность двигателя транспортного средства в лошадиных силах (пп. 1 п. 1 ст. 359 НК РФ). Следовательно, ставка в виде % здесь уже не применима. Налоговая ставка по таким объектам устанавливается в рублях с каждой лошадиной силы (ст. 361 НК РФ).

Как зачесть переплату в 2023 году

Далее приводим таблицу с вариантами зачета переплаты и документами, которые нужно для этого оформить.

| Как зачесть | Форма заявления | Чем утверждена или рекомендована |

| Сальдо ЕНС (переплата по любым платежам, которые платятся с ЕНС). В зависимости от того, в счет чего нужно зачесть сальдо, выбирается нужный лист заявления. |

Заявление о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо ЕНС

|

Приложение N 3 к приказу ФНС России от 30.11.2022 N ЕД-7-8/1133@. |

| Некоторые госпошлины | Заявление о зачете излишне уплаченной (взысканной) суммы государственной пошлины | Приложение N 9 к приказу ФНС России от 30.11.2022 N ЕД-7-8/1133@ |

Внимание!

Дальнейшая информация была актуальна до наступления 2023 года. Как было до 2023 года

Как было до 2023 года

Если у налогоплательщика ранее были образованы недоимки по платежу того же вида (федеральному, региональному, местному), то переплата будет направлена на их погашение. Это касается также долгов по соответствующим штрафам и пеням. Процесс проходит автоматически, без какого-либо заявления. Остальное можно зачесть в счет будущих сумм налогов, уплачиваемых в бюджет того же уровня.

Если одновременно есть недоимки и переплата, правильным решением будет проведение сверки с ИФНС по расчету с бюджетом. Из финального акта будет понятно, сколько денег направлено на погашение долгов, а сколько зачтется.

Есть серьезное ограничение по сроку – зачесть сумму, как и вернуть ее, можно только в течение трех лет с момента уплаты. Если время упущено, подавать заявление бесполезно.

Еще один момент – причина образования переплаты. Когда налогоплательщик находит ее сам, это чаще всего бывает связано с ошибками в исчислении налога. Значит, нужно изменить расчет, подав уточненную декларацию, после чего неизбежно начнется процесс ее камеральной проверки.

Новые правила с октября 2020

Федеральным законом от 29.09.2019 № 325-ФЗ внесены изменения в статью 78 Налогового кодекса, которая описывает порядок зачета. Они вступят в силу с 1 октября 2020 года. В целом новшества позитивные и помогут проще гасить задолженности.

Суть в следующем. Отменяется правило зачета переплаты исключительно в счет платежа того же вида, то есть можно будет зачесть ее в счет любого налога. Кроме того, зачет сможет провести любая налоговая инспекция, хотя заявление в ИФНС о зачете все равно нужно будет подавать по месту учета. Вместе с тем получается, что возвратить деньги будет сложнее. Ведь их излишек направят на погашение любых задолженностей по налогам и сборам, а также пеням и штрафам.

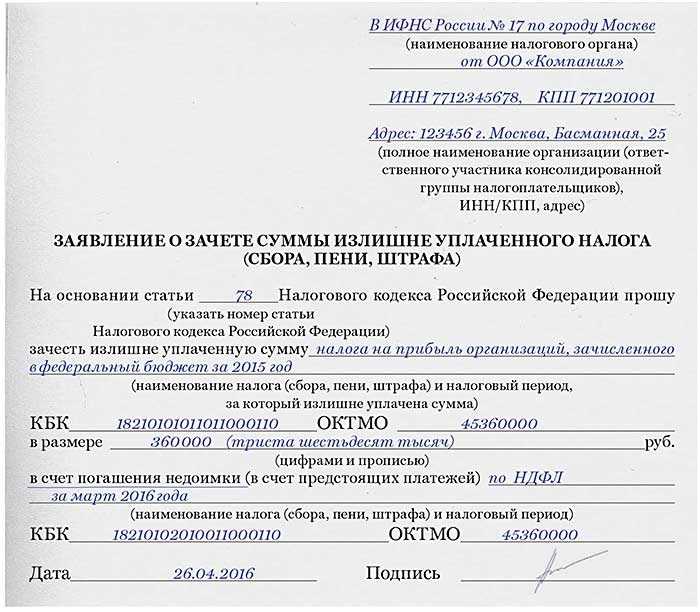

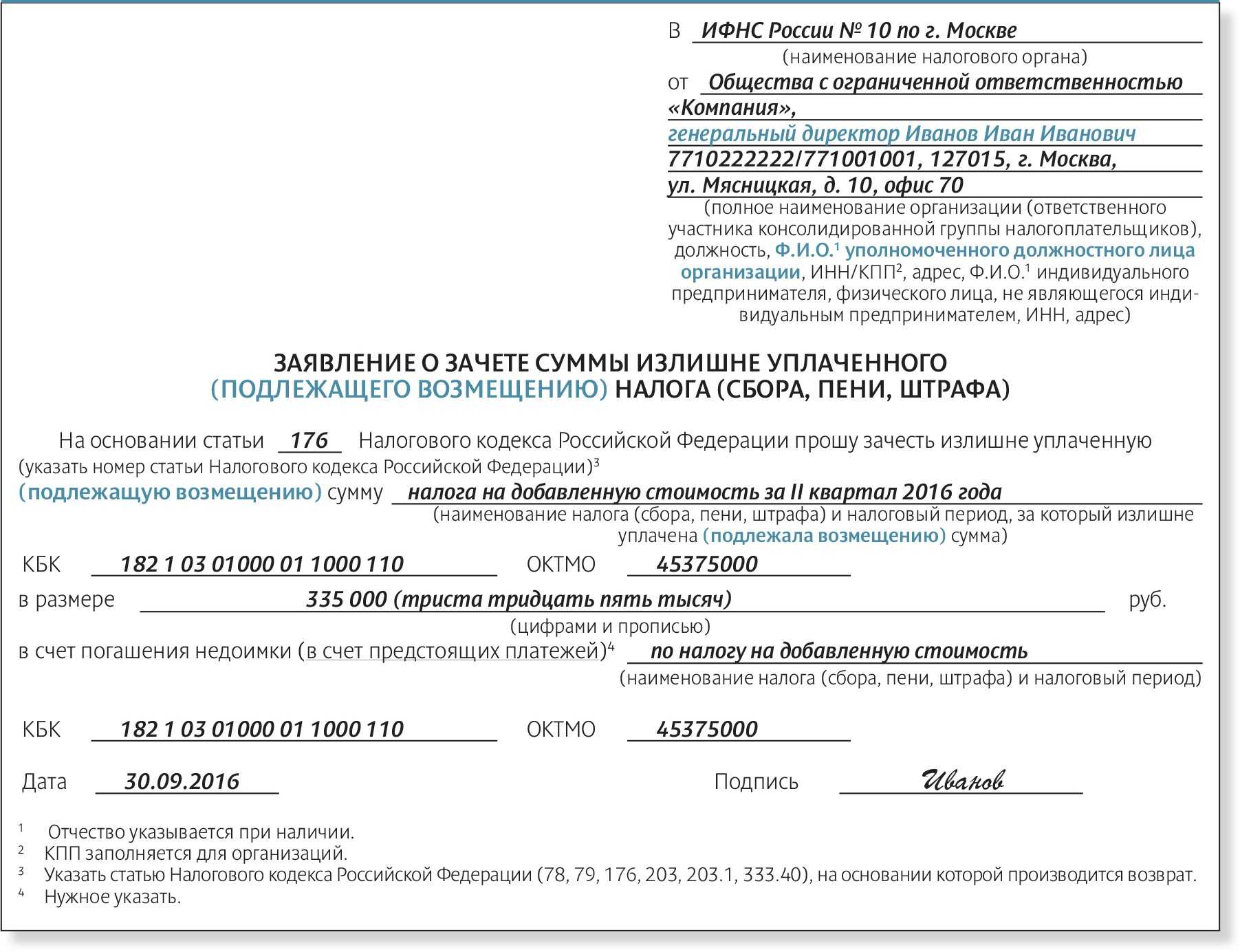

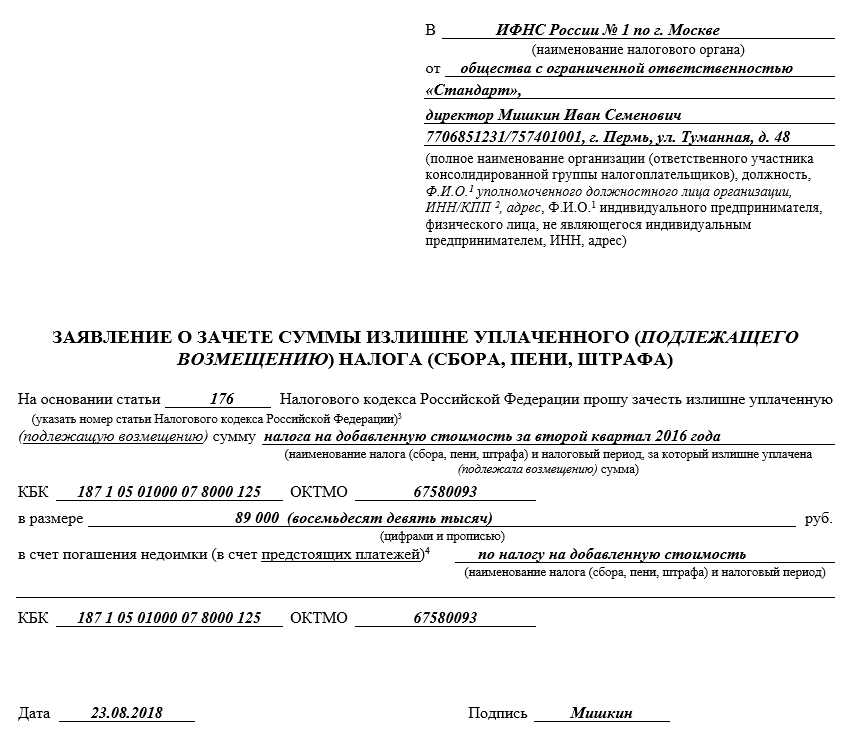

Как оформить зачет налога

Рассмотрим, как заполнить документ на зачет переплаты по налогам (заявление). Это Приложение № 9 к приказу ФНС от 14.02.2017 № ММВ-7-8/182@. Расскажем, как его составить, и предложим образец заполнения.

Бизнес-субъекты должны заполнять только листы 1 и 2, третий предназначен для физлиц (ставятся прочерки). Вверху обоих листов нужно прописать ИНН и КПП (для организаций), а также поставить номер страницы. На первом листе необходимо вписать:

- номер заявления (по порядку, с начала года),

- номер ИФНС, в которую оно будет направлено;

- наименования юрлица или фамилию, имя, отчество ИП;

- код статуса лица из заявления (1 – зачет налога, 2 – сбора, 3 – платежа налогового агента, 4 – страховых взносов);

- номер статьи Налогового кодекса, на основании которой производится зачет – 78;

- код платежа (1 – налог, 2 – сбор, 3 – страховой взнос, 4 – пеня, 5 – штраф);

- налоговый период;

- ОКТМО;

- код бюджетной классификации платежа;

- номер ИФНС, в которой числится переплата;

- количество страниц заявления и приложений к нему, если актуально;

- код 1, если подпись будет ставить сам заявитель, и 2, если его представитель;

- ФИО руководителя организации или предпринимателя (или того, кто подписывает);

- номер телефона;

- дата и подпись;

- данные доверенности на представителя (если он подписывает заявление).

На втором листе вверху идет поле для ФИО физлица – бизнес-субъекты ставят здесь прочерк. Далее заполняется один или несколько блоков с данными ИФНС, которая должна принять сумму на учет. Следует заполнить соответствующее число блоков и в каждом указать:

- в счет чего идет переплата – погашения недоимки или предстоящих платежей;

- сумму цифрами;

- налоговый период;

- ОКТМО;

- КБК;

- номер принимающей сумму ИФНС.

Готовое заявление направляется в свою инспекцию.

Самое важное, что нужно знать о ЕНС

С 2023 года ЕНС открывается не в добровольном, а в обязательном порядке. Отказаться от единого счета нельзя.

- Налогоплательщик пополняет счет единым платежом до наступления даты уплаты налога.

- При наличии средств на счете налоговая служба сама распределяет их между получателями в бюджете.

- Если деньги не поступили, либо их недостаточно для погашения всех обязательств, налогоплательщику направят уведомление о задолженности.

- Если же сумма на ЕНС превышает размер обязательных налогов, вот тогда и возникает положительное сальдо, или переплата.

Перечень налогов и взносов, на которые пойдут деньги с ЕНС, зависит от многих факторов. Для предпринимателя такими критериями будут режим налогообложения (ОСНО, УСН и т.д.), виды деятельности и операций. У самозанятых свои условия по уплате налогов — их регулирует режим НПД. Физическим лицам выставляют имущественный, земельный и транспортный налоги, налоги от доходов по вкладам, по операциям с ценными бумагами и т.д.

Иные платежи, например, НДФЛ, перечисляют за людей их работодатели.

Возврат налога с ЕНС осуществляется по обращению налогоплательщика, если на едином налоговом счете остался «излишек»

Документы на переплату можно предоставить в ФНС электронно или в письменном виде. При положительном решении средства перечислят на счет в банке в течение одного дня.

Переплата может появиться, потому что на ЕНС допустимо перечислить платеж в любом размере. Например, организации и предприниматели знают заранее размеры своих налоговых обязательств, поскольку сдают обязательные расчеты и декларации.

Так как списание средств по налогам с бизнесменов или юридических лиц является «постоянным процессом», плательщики могут сразу пополнить единый счет «с запасом». Положительное сальдо на ЕНС будет числиться до тех пор, пока все внесенные средства не распределят на налоговые обязательства.

Физические лица также заблаговременно узнают о суммах начисленных налогов — из своих личных кабинетов. Но, как правило, эти налоги оплачиваются «копеечка в копеечку», без переплат.

Граждане могут пополнить ЕНС заранее или сразу после получения налогового уведомления от инспекции, которое направляется плательщику не позднее, чем за 30 дней до дедлайна — т.е. до даты погашения налога.

Впрочем, некоторые платежи в бюджет необходимо переводить напрямую, без использования единого счета. Сюда относятся, например, деньги, направляемые непосредственно в СФР — вроде взносов ИП на травматизм своего персонала, если условия труда предполагают их внесение.

Образовались долги перед ФНС? Проконсультируйтесь с юристом об их списании

Как возникает переплата по налогам?

- переплата может образоваться из-за ошибок налоговой — она

может ошибочно начислить не причитающийся вам налог - или из-за ошибок налогоплательщика. Он может перечислить на ЕНС

больше, чем требуется, случайно оплатить один и тот же налог

дважды, по незнанию оплатить налог, который, как ему показалось, он

обязан оплатить, забыть предоставить вовремя документы на налоговые

льготы или на положенный ему вычет - иногда налоговая переплата образуется по чисто техническим

причинам, когда уплата налога производится через терминал наличными

и приходится округлять, потому как мелкие деньги он не

принимает

Налог на прибыль организаций

Данный налог платят, в основном, крупные бизнесы с большими оборотами. Малые и средние предприятия стараются работать в режиме УСН. По данному сбору налоговые ставки в 2015 году составляют 20% для всех видов доходов предприятий. Законодательство не определяет каких-либо льгот для организаций, которые обязаны осуществлять соответствующие перечисления в бюджет, как при уплате НДФЛ для некоторых категорий плательщиков.

По тем основаниям для классификации ставок, которые определены нами выше, ту, что установлена для налога на прибыль, можно отнести к категории базовых и относительных.

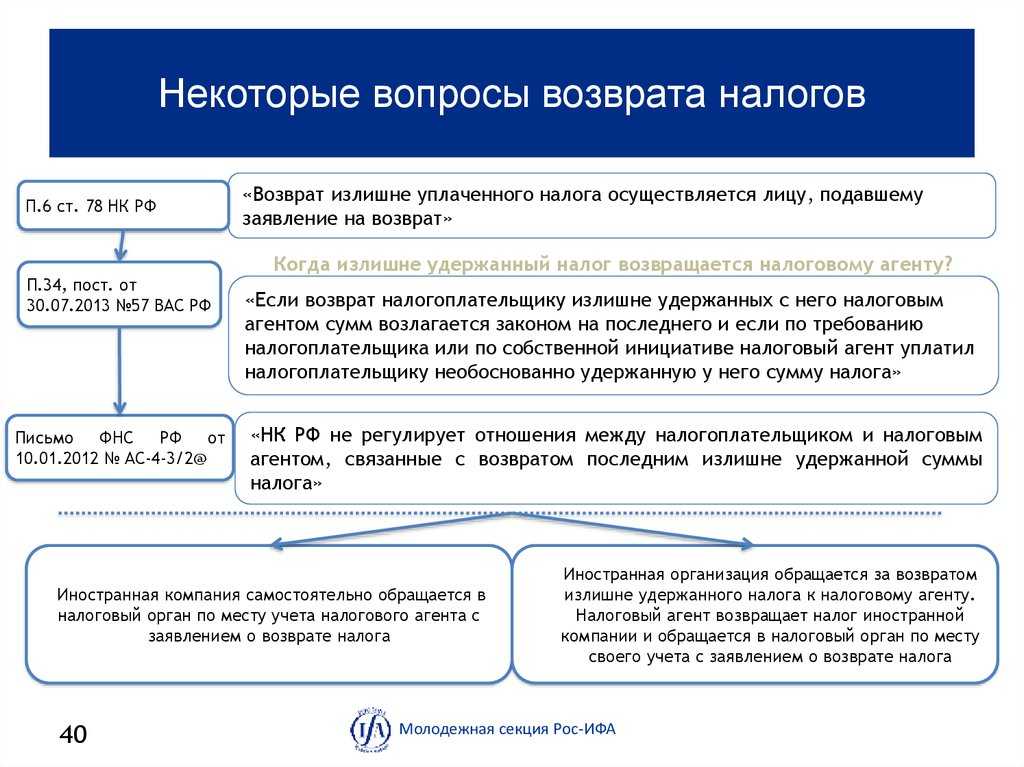

Возврат излишне уплаченного налога на доходы физлиц

Так как НДФЛ работодатель удерживает из доходов своих работников, процесс возврата переплаты по такому налогу другой.

Сначала сотрудник пишет заявление руководству, на основании которого работодатель и возвращает излишек. Если переплата выявилась после того, как сотрудник ушёл с работы, вернуть переплату можно и после увольнения.

В отдельных ситуациях инспекция возвращает налог не через руководителя, а напрямую сотруднику. Например, если:

- компанию, в которой работал гражданин, ликвидировали;

- работник не получал вычет на детей;

- сотрудник решил заявить имущественный или социальный вычет после того года, когда у него появилось такое право;

- работник решил получить социальный вычет по благотворительности и отчислениям в Пенсионный фонд (вычет предоставляет только налоговая инспекция);

- гражданин-плательщик отчитывается непосредственно перед налоговой и подает уточненные отчёты.

Для возврата плательщику необходимо подать в ИФНС декларацию по форме 3-НДФЛ. После этого у налоговиков есть месяц, чтобы перечислить деньги. Отсчёт начинают с того дня, когда инспекторы закончат проверку декларации. При этом срок подачи заявления о возврате плательщиком не учитывается.

Сравнение новых и старых правил зачета (возврата) платежей в ФНС

|

Новый порядок |

Как было |

|

Многоуровневость. Из Налогового кодекса исключили требование о зачете в счет налога одного и того же уровня. Сейчас переплату можно зачесть в счет налога, пеней и штрафов любого уровня бюджета |

Одноуровневость. Зачесть переплату по налогу можно было только в счет налога того же уровня бюджета (федеральный, региональный, местный). Между налогами разного уровня бюджета зачет был невозможен |

|

Страховые взносы наравне с налогами. Теперь переплату по налогам можно зачесть в счет взносов, и наоборот |

Обособленность страховых взносов. Раньше был запрещен зачет между налогами и страховыми взносами. Переплату по взносам зачитывали только в счет взносов, причем по одному и тому же виду взноса. Например, нельзя было зачесть переплату по фиксированным взносам ИП в счет взносов на пенсионное страхование работников |

|

Отсутствие долгов в целом. Теперь для распоряжения переплатой по своему усмотрению у налогоплательщика не должно быть долгов перед бюджетом по всем налогам и взносам, пеням и штрафам |

Отсутствие долгов. Обязательным условием зачета или возврата переплаты было отсутствие задолженности по конкретному налогу или взносу |

УСН и сборы в государственные фонды для ИП

Полезно будет изучить корреляцию между УСН и сборами в государственные фонды — ПФР и ФФОМС, которые уплачивают за себя индивидуальные предприниматели. Данные платежи ИП осуществляют вне зависимости от того, есть у них прибыль или нет. Поэтому соответствующий тип налогов вполне можно отнести к категории абсолютных, так как их величина фиксированная (определяется на год). Например, в 2015 году соответствующая сумма составляет порядка 22 тыс. руб. Особенность законодательного регулирования уплаты сборов в государственные фонды в том, что данные платежи могут быть полностью зачтены в счет уплаты ИП налогов по УСН. Фактически, образуется 0 налоговая ставка для УСН. Данная полезнейшая особенность находит весьма положительную оценку в среде российских предпринимателей.