Учет тары

Также реализацию тары можно оформить отдельным первичным документом. Ситуация: как отразить в бухучете реализацию тары производителем продукции? Стоимость невозвратной тары не входит в продажную цену, а оплачивается покупателем отдельно.

Внимание

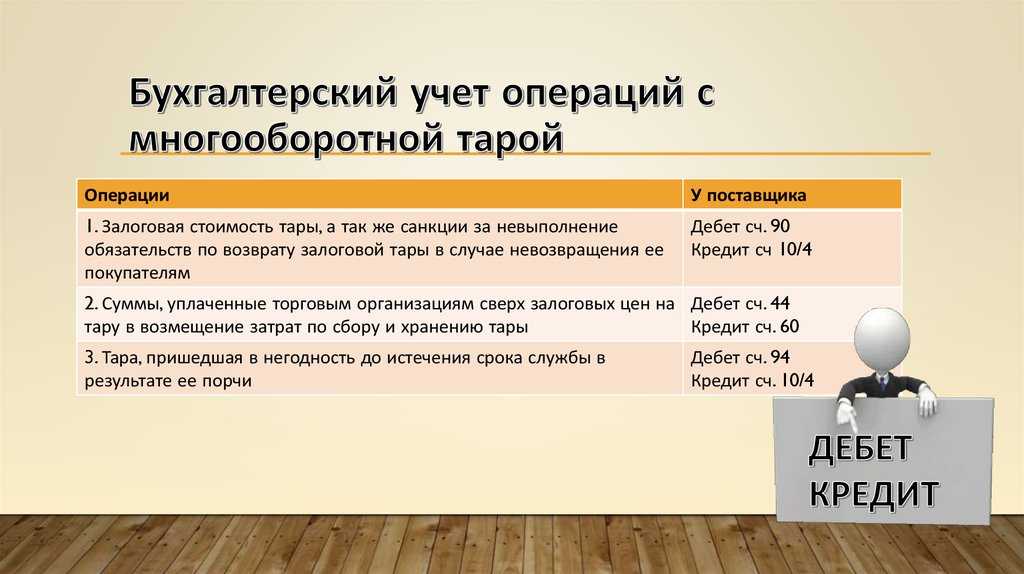

В пункте 173 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, сказано, что в таком случае счет учета тары (10-4) должен корреспондировать со счетом учета расчетов (76, 62 и т. д.). Однако этот порядок позволяет учесть реализацию тары только по стоимости, по которой она числилась в учете торговой организации.

Инструкция к плану счетов позволяет применить другой порядок.

Бухгалтерский учёт возвратной тары

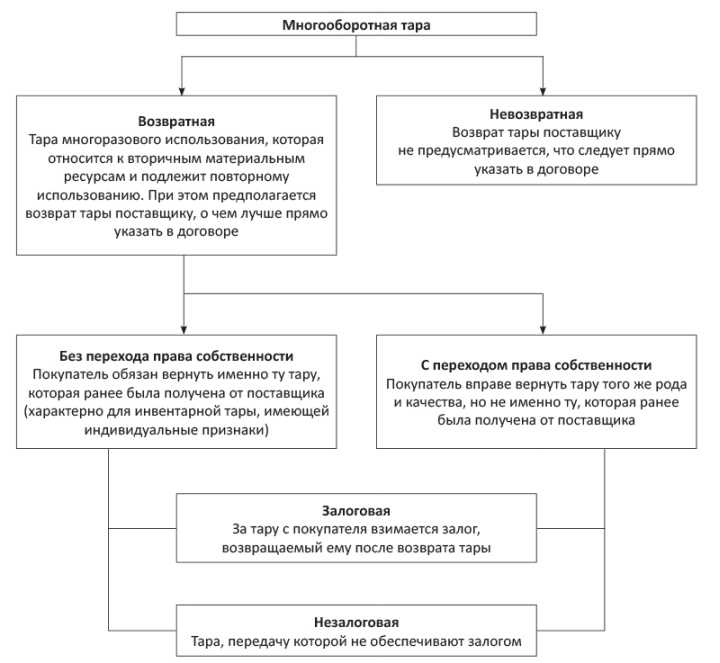

Продавцы и покупатели по-разному учитывают возвратную тару в бухгалтерском учёте.

Учёт у продавца

Если возвратная тара используется в деятельности не более 12 месяцев или не более одного операционного цикла, превышающего 12 месяцев, то её учитывают в запасах — пункт 3 в ФСБУ 5/2019.

Стоимость складывается из фактических расходов, понесённых при покупке или производстве. Учитывается на счёте 41.3 «Тара под товаром и порожняя» (если используется в сделках) или 10.4 «Тара и тарные материалы» (если в хозяйственных делах).

Если возвратная используется более 12 месяцев и более одного операционного цикла, превышающего 12 месяцев, то её включают в состав основных средств — пункт 4 в ФСБУ 6/2020.

Учитывают на специальном счёте 01 «Основные средства». Первоначальную стоимость формируют в обычном порядке и погашают посредством начисления амортизации способом, установленным учётной политикой организации.

Если продавец получает залоговый платёж при передаче возвратной тары, то учитывает его на забалансовом счёте . Так как залог нельзя признать доходом или расходом, потому что в любом случае он не влияет на капитал организации.

Учёт у покупателя

Возвратная тара не признаётся в бухучёте запасами, так как противоречит условиям пунктов 3 и 5 в ФСБУ 5/2019. Поэтому она не вносится на баланс организации и учитывается на забалансовых счетах, например, на счёте 002.

Как правило, операции по возвратной таре фиксируются в фактических ценах, прописанных в договоре.

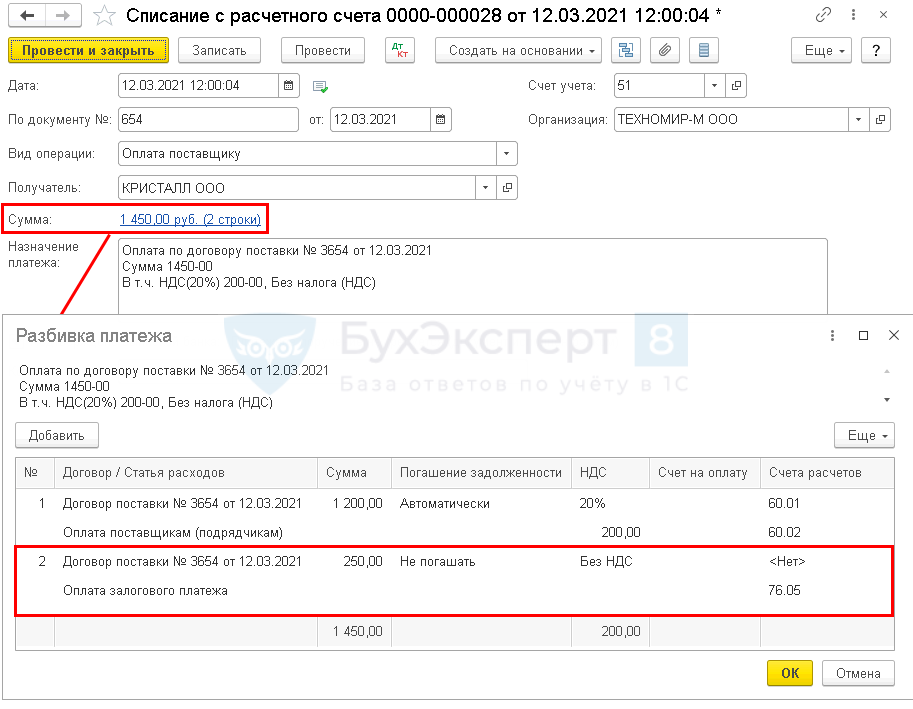

Предусмотрен залог

Если поставщик требует внести залог, то перечисленную сумму отражают на забалансовом счёте 009. Такой платёж нельзя признать расходом, так как капитал организации не уменьшается.

Как только продавец возвращает залог, то полученную сумму списывают с забалансового счёта 009.

Продавец удержал залог, покупатель планирует использовать тару

Если же покупатель нарушил условия сотрудничества, а продавец оставил залог себе, то возвратную тару можно удержать и использовать в своей деятельности, если это не противоречит договору.

Тогда такую тару нужно принять к учёту на счёт 01, 41.3 или 10.4, зачесть залоговый платёж в качестве её оплаты и отразить НДС, если его предъявил поставщик. С забалансового счёта списать тару и залог.

Продавец удержал залог, покупатель не будет использовать тару

Если продавец удержал залог, а покупатель потерял тару, сильно повредил или просто не планирует её использовать в деятельности, то залог признается прочим расходом.

Тогда такую тару не принимают к учёту, списывают её с забалансового счёта, залог засчитывают в прочих расходах и оплачивают при необходимости НДС.

Бухгалтерский учет тары: проводки, пример

Ситуация: как поставщику в бухучете учесть поступление тары, приобретенной для упаковки собственной продукции? Организация отражает поступление тары по учетным ценам. Все организации, которые отражают поступление материалов по учетным ценам, должны применять счета 15 и 16.

Важно

Однако при поступлении тары действует особый порядок. Разницу между фактической себестоимостью и учетной ценой тары, в качестве которой может выступать в том числе и залоговая стоимость, нужно учитывать в составе прочих доходов (расходов) в момент ее поступления.

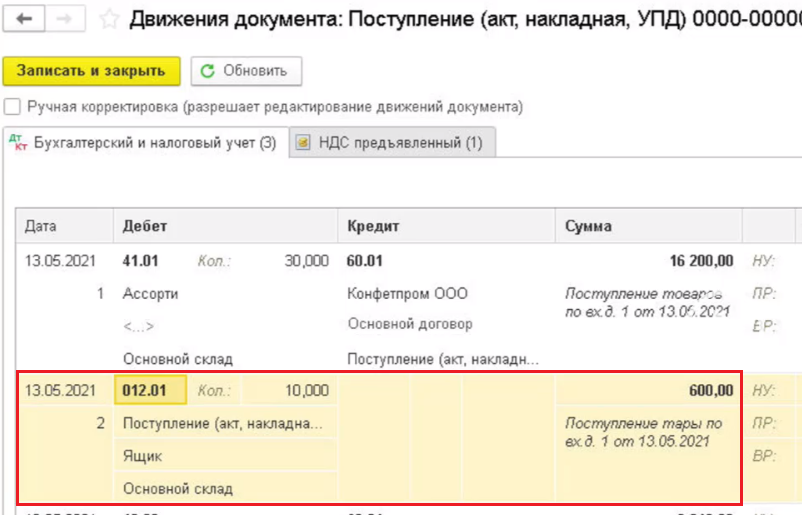

При этом сделайте проводки: Дебет 10-4 Кредит 20 (23, 60, 76, 75-1…) – оприходована тара по учетной цене; Дебет 19 Кредит 60 (76) – учтен НДС по приобретенной за плату таре.

Учет возвратной тары

При реализации продукции в возвратной таре НДС на стоимость такой тары не начисляется, так как в этом случае не происходит реализации (ст. 146 НК РФ). Значит, входной НДС, уплаченный поставщику тары, к вычету принять нельзя (п. 2 ст. 170 НК РФ). Таким образом, если приобретенную тару организация планирует использовать как возвратную, входной НДС включите в фактическую себестоимость такой тары. В остальных случаях входной НДС при определении фактической себестоимости поступившей тары не учитывайте. В бухучете поступление тары, которую организация планирует использовать как возвратную, оформите проводкой: Дебет 10-4 Кредит 60 (76, 75-1…) – оприходована тара по фактической себестоимости (в т. ч. входной НДС). Такие правила установлены в Инструкции к плану счетов.

Примеры проводок с возвратной тарой

Пример 1. Организация «ГлавПример» поставляет компании «Арбуз и КО» вишню, яблоки и груши. Продукция прибывает в деревянных ящиках и впоследствии возвращается обратно поставщику. Если возвратная тара теряется или ломается, покупатель платит 2000 ₽ за каждую штуку. Всего 10 штук. Всё это закреплено в договоре.

Проводки будут следующие:

| Продавец | Покупатель |

|---|---|

| Дт 62 Кт 41.3 (10.4) — 20 000 ₽ (10 ящиков были переданы) | Дт 002 — 20 000 ₽ (получены 10 ящиков на временное хранение) |

| Кт 41.3 (10.4) Дт 62 — 20 000 ₽ (10 ящиков получены обратно) | Кт 002 — 20 000 ₽ (переданы 10 ящиков обратно поставщику) |

Пример 2. Организация «ГлавПример» поставляет компании «Арбуз и КО» вишню, яблоки и груши. Продукция прибывает в деревянных ящиках и впоследствии возвращается обратно поставщику. За каждый ящик покупатель вносит залог в размере 2000 ₽. Всего ящиков — 10 штук. Всё закреплено в договоре.

| Продавец | Покупатель |

|---|---|

| Дт 62 Кт 41.3 (10.4) — 20 000 ₽ (ящики были переданы покупателю) | Дт 60 Кт 51 — 20 000 ₽ (залог за 10 ящиков перечислен продавцу) |

| Дт 51 Кт 62 — 20 000 ₽ (получен залог за 10 ящиков) | Дт 009 — 20 000 ₽ (залог учтён на забалансовом счёте) |

| Дт 008 — 20 000 ₽ (залог учтён на забалансовом счёте) | Дт 002 — 20 000 ₽ (получены 10 ящиков на временное хранение) |

| Все ящики вернулись в исправном состоянии | |

| Дт 41.3 (10.4) Кт 62 — 20 000 ₽ (ящики были обратно переданы) | Кт 002 — 20 000 ₽ (переданы 10 ящиков обратно поставщику) |

| Кт 62 Дт 51 — 20 000 ₽ (залог отправлен обратно) | Дт 51 Кт 60 — 20 000 ₽ (залог за 10 ящиков получен от продавца) |

| Кт 008 — 20 000 ₽ (залог списан с забалансового счёта) | Кт 009 — 20 000 ₽ (залог списан с забалансового счёта) |

Пример 3. Организация «ГлавПример» поставляет компании «Арбуз и КО» вишню, яблоки и груши. Продукция прибывает в деревянных ящиках и впоследствии возвращается обратно поставщику.

За каждый ящик покупатель вносит залог в размере 2000 ₽. Всего ящиков — 10 штук. Всё закреплено в договоре.

У двух ящиков в процессе хранения у покупателя появились повреждения по его вине из-за неаккуратно использования. Покупатель вину отрицать не стал, поэтому продавец удержал залог и не стал возвращать себе два повреждённых ящика.

Покупатель один ящик решил использовать в хозяйственных делах и принял его к учёту. Второй был непригоден для использования и был утилизирован.

| Продавец | Покупатель |

|---|---|

| Дт 62 Кт 41.3 (10.4) — 20 000 ₽ (10 ящиков было передано покупателю) | Дт 60 Кт 51 — 20 000 ₽ (залог за 10 ящиков перечислен продавцу) |

| Дт 51 Кт 62 — 20 000 ₽ (получен залог за 10 ящиков) | Дт 009 — 20 000 ₽ (залог учтён на забалансовом счёте) |

| Дт 008 — 20 000 ₽ (залог учтён на забалансовом счёте) | Дт 002 — 20 000 ₽ (получены 10 ящиков на временное хранение) |

| 8 ящиков вернулись, 1 был принят к учёту у покупателя, 1 утилизирован | |

| Дт 41.3 (10.4) Кт 62 — 16 000 ₽ (8 ящиков были обратно переданы) | Кт 002 — 16 000 ₽ (переданы 8 ящиков обратно поставщику) |

| Дт 62 Кт 51 — 16 000 ₽ (за 8 ящиков вернули залог покупателю) | Кт 002 — 4 000 ₽ (один ящик поставлен на свой учёт, второй писан) |

| Кт 008 — 20 000 ₽ (залог списан с забалансового счёта) | Кт 009 — 20 000 ₽ (залог списан с забалансового счёта) |

| Дт 41.3 (10.4) Кт 60 — 4 000 ₽ (2 ящика оприходовано от поставщика) | |

| Дт 51 Кт 60 — 16 000 ₽ (залог за 8 ящиков получен от продавца) | |

| Дт 91.2 Кт 41.3 (10.4) — 2 000 ₽ (1 ящик признан прочим расходом) |

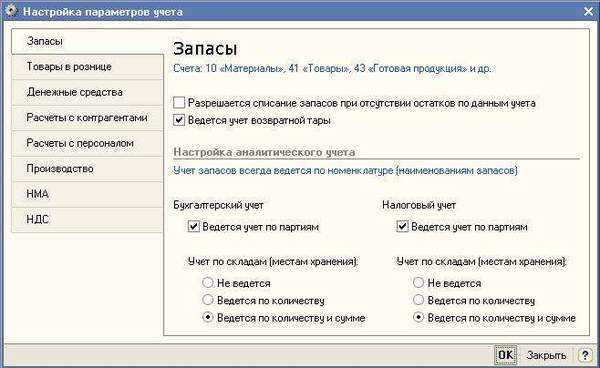

Операции с тарой

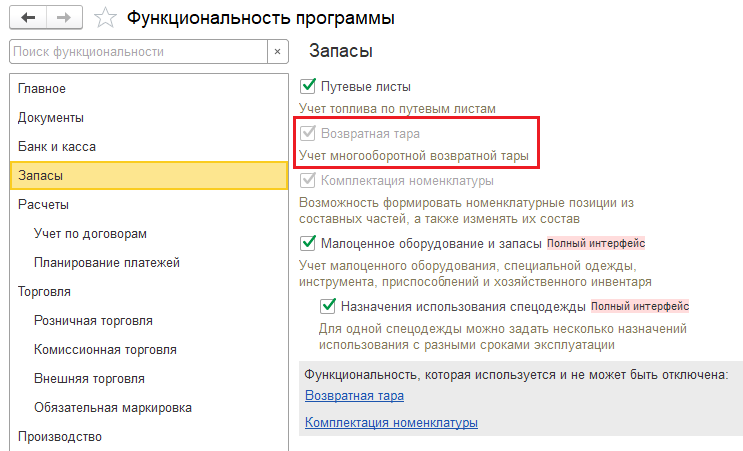

Признак использования возвратной тары устанавливается в форме «Настройка параметров учета» (меню «Предприятие» › «Настройка параметров учета»). На закладке «Запасы» можно отключить автоматический контроль отрицательных остатков товаров и других запасов.

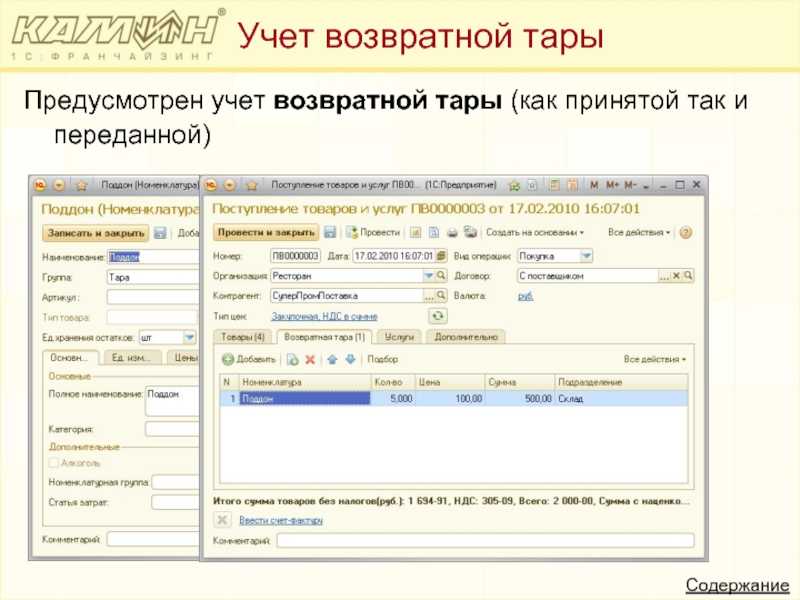

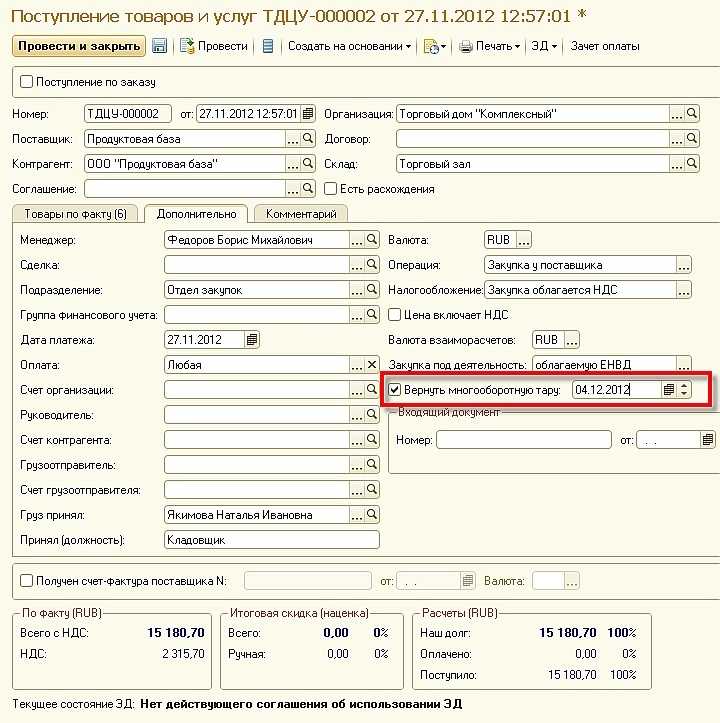

«1С:Бухгалтерия 8» различает два вида возвратной многооборотной тары:

- возвратная (несобственная) тара – это тара, которая в дальнейшем должна быть возвращена поставщику; такая тара числится на балансе предприятия по залоговой стоимости до момента ее возврата поставщику;

- возвратная (собственная) тара – тара, которая отдается покупателю и которую он должен вернуть.

Рассмотрим операции с первым видом тары – с возвратной (несобственной) тарой.

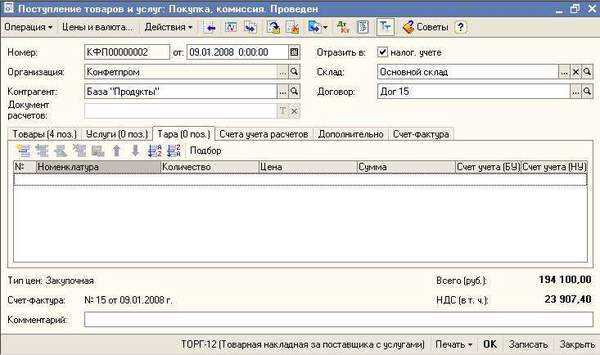

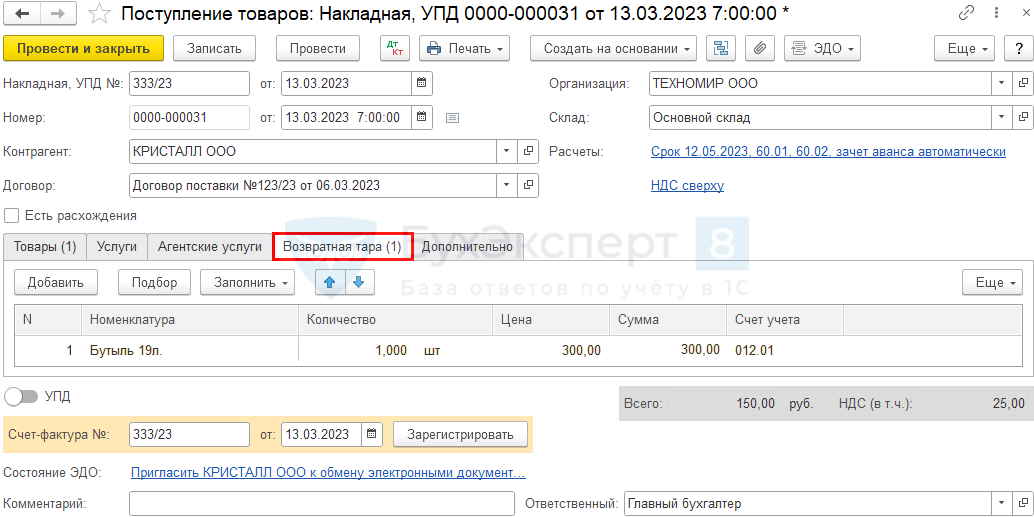

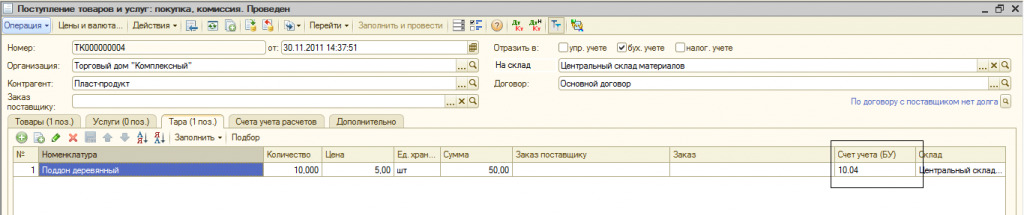

Поступление такой тары оформляется документом «Поступление товаров и услуг» (меню «Покупка» › «Поступление товаров и услуг»), где на закладке «Тара» указывается тара, выбираемая из справочника «Номенклатура», группа «Тара», залоговая стоимость тары.

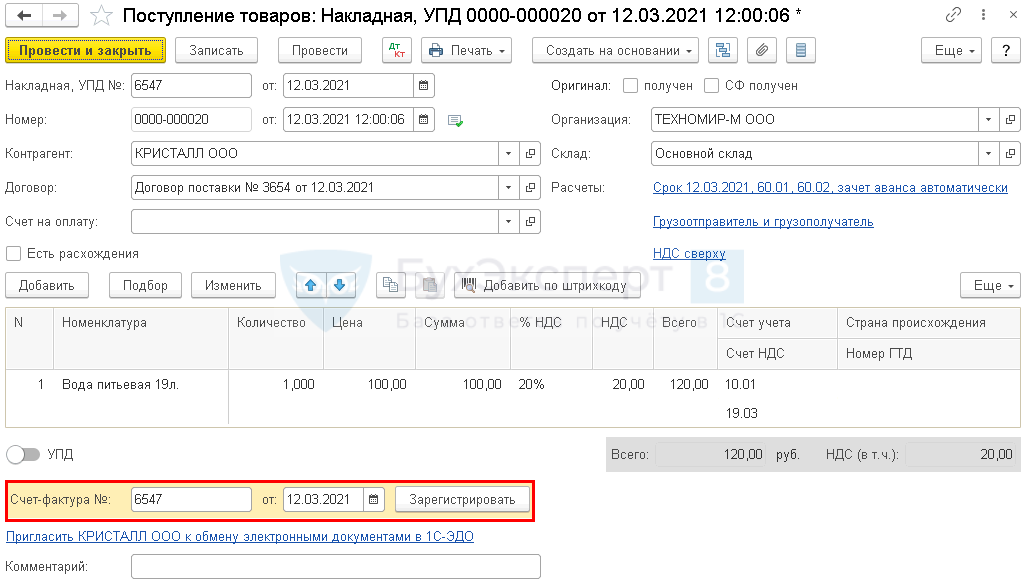

Учет НДС по такой таре не ведется. Для бухгалтерского учета следует указывать счет 10.04 «Тара и тарные материалы» или 41.03 «Тара под товаром и порожняя», по налоговому учету (по налогу на прибыль) такая операция проводится по аналогичным счетам.

В бухгалтерском учете на сумму залоговой стоимости тары возникает долг перед поставщиком. Счет учета расчетов с поставщиком по таре указывается на закладке «Счет учета расчетов» в поле «Счет учета расчетов с поставщиком по таре». Рекомендуется использовать счет 76.05 «Расчеты с прочими поставщиками и подрядчиками».

Аналогичным образом можно оформить поступление такого вида тары документом «Авансовый отчет», заполнив закладку «Тара».

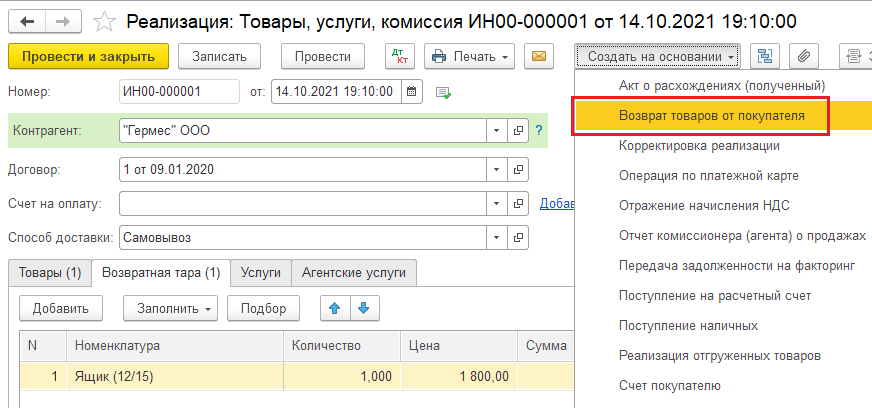

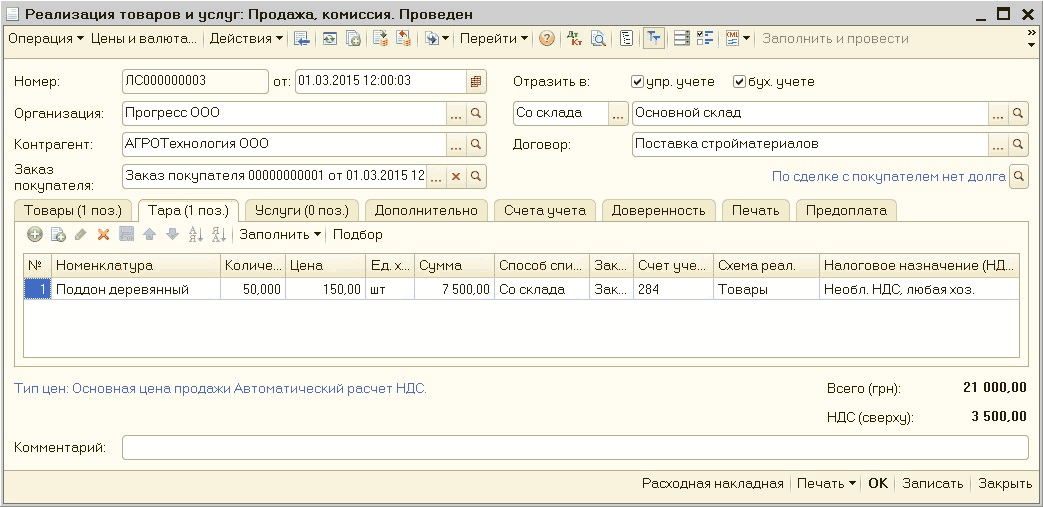

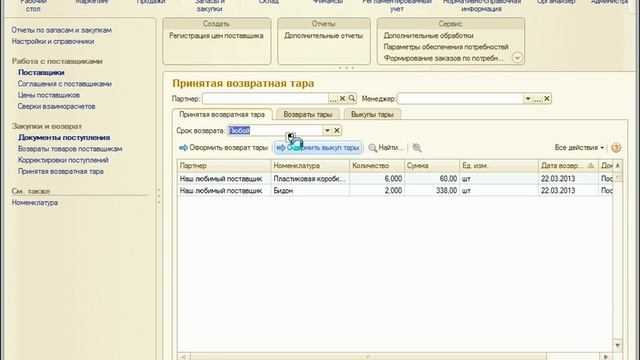

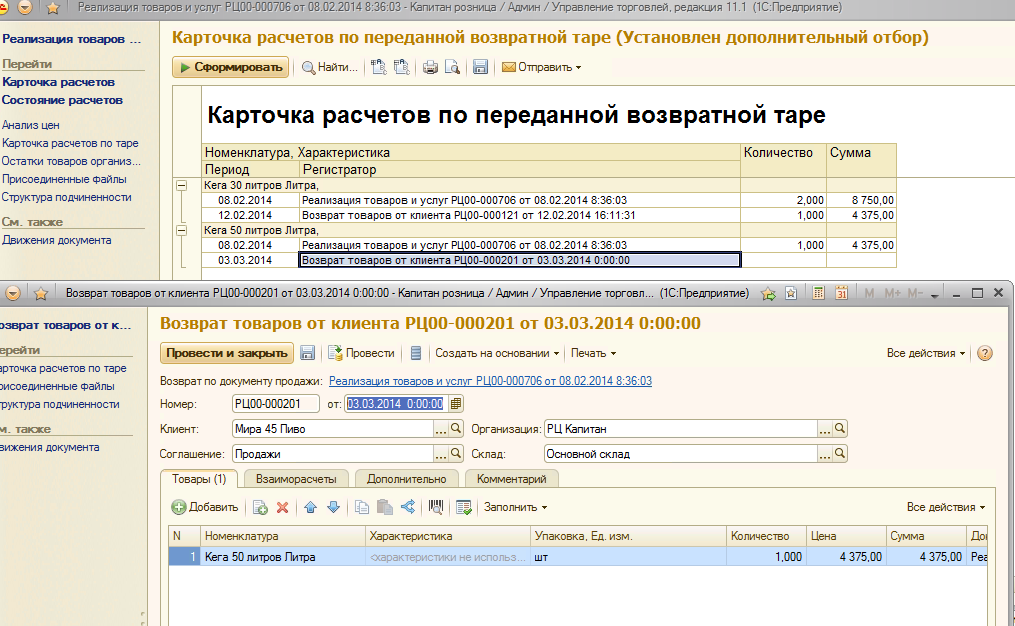

Возврат тары оформляется документом «Реализация товаров и услуг» (меню «Продажа» › «Реализация товаров и услуг»).

Закладки «Тара» и «Счета учета расчетов» этого документа заполняются аналогичным образом.

Теперь рассмотрим операции со вторым видом тары – с возвратной (собственной) тарой. Операции с этим видом тары оформляются теми же самыми документами: отпуск тары покупателю оформляется документом «Реализация товаров и услуг», возврат тары оформляется документом «Поступление товаров и услуг». Главное отличие заключается в использовании другого счета учета расчетов с контрагентом.

Тара, которая нами передается покупателю с условием возврата, указывается на закладке «Тара». Сумма НДС для такой тары также не вводится. Операция отражается и в налоговом учете по налогу на прибыль.

Счет учета тары указывается на закладке «Тара», а счет учета расчетов по таре – на закладке «Счет учета расчетов» в поле «Счет учета расчетов по таре». Для учета тары рекомендуется использовать счета 41.03 «Тара под товаром и порожняя» или 10.04 «Тара и тарные материалы», для учета расчетов с контрагентом – счет 76.06 «Расчеты с прочими покупателями и заказчиками». Такая модель учета позволяет видеть в бухгалтерском учете общую сумму задолженности по несобственной возвратной таре на счете 76.05 «Расчеты с прочими поставщиками и подрядчиками», а по собственной возвратной таре – на счете 76.06 «Расчеты с прочими покупателями и заказчиками».

Замечания:Если тара продается покупателю без условий возврата, то ее реализация аналогична реализации товаров. Такая тара не требует обособленного учета. В документе «Реализация товаров и услуг» такая тара указывается на закладке «Товары».

Приобретение тары у производителя тары для отгрузки в ней продукции с точки зрения учета ничем не отличается от приобретения товаров. Информация о такой таре заносится вместе с информацией о товарах в табличную часть документа «Поступление товаров и услуг» на закладке «Товары». В этом случае указывается стоимость тары, сумма НДС.

Возвратная тара: от поступления до списания

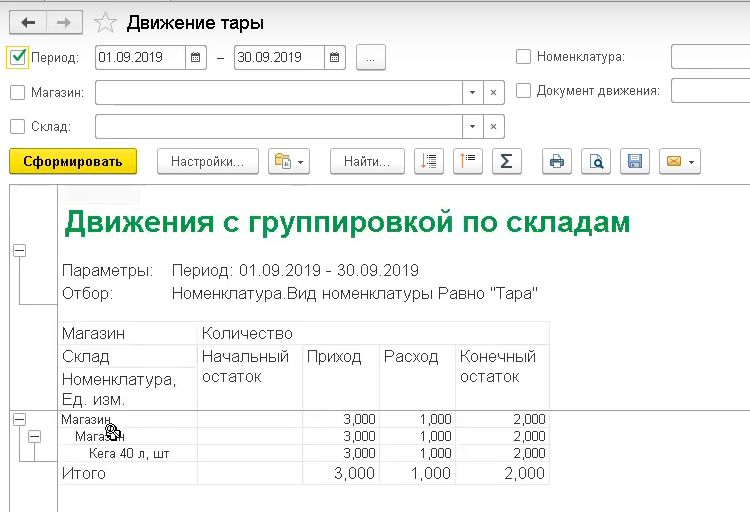

Что относится к многооборотной таре? Это может быть картонная тара (ящики из гофрированного и плоского склеенного картона), металлическая и пластмассовая тара (бидоны, фляги, бочки), тара из тканей (различные мешки), стеклянная тара (бутылки, банки). Бухгалтерский учет тары ведется на счете 10 «Материалы» (субсчет 4 «Тара и тарные материалы»). Что касается торговых компаний и общепита, то они учитывают тару на счете 41 «Товары» (субсчет 3 «Тара под товаром и порожняя»). Цена тары Компании могут сами устанавливать цены на тару – учетные цены. Это может быть в том случае, если номенклатура тары очень велика и высока скорость оборачиваемости. Например, плановая или договорная цена.

Prednalog.ru

При реализации тары сделайте проводки: Дебет 91-2 Кредит 10-4 – списана покупная стоимость реализованной тары; Дебет 50 (62, 76) Кредит 91-1 – отражена выручка от реализации тары; Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС» – начислен НДС при реализации тары (если деятельность организации облагается НДС). Если организация ведет учет поступившей тары по продажным ценам, спишите возникший ранее отложенный налоговый актив (отложенное налоговое обязательство).

Такие правила установлены в пункте 173 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, Инструкции к плану счетов (счета 09, 10, 68, 77, 91) и пунктах 17 и 18 ПБУ 18/02. Возвратная тара не включается в стоимость реализуемой продукции. Поэтому организация должна выделить ее в первичных документах на поставку продукции отдельной строкой.

Как учитывается возвратная тара у поставщика и покупателя

Все остальные организации учитывают возвратную тару на счете 10.04. Технологическая (необходимая для осуществления процесса производства) и инвентарная тара (служит для производственных либо хозяйственных нужд) учитывается во всех организациях на счетах 01.01 или 10.01 в зависимости от срока службы и стоимости такой тары. Кроме того, по основании решения руководства предприятия возможно закрепление в учетной политике ведение учета возвратной тары на забалансовом счете 002, поскольку такая тара не становится собственностью покупателя. Как отразить в проводках оприходование тары Поступление тары от поставщика отражается по ценам на нее, установленным в договоре.