Регистрация налогового статуса в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Рис. 1. Статус налогоплательщика

В поле Установлен с указывается дата налогового периода, начиная с которой действует выбранный статус. Историю изменения статуса налогоплательщика можно посмотреть по одноименной ссылке.

Пользователь может указать один из следующих статусов:

Если статус налогового резидента не подтвержден ИФНС по установленной форме, то следует определить, есть ли у нерезидента основания для установки исключительного статуса, обеспечивающего применение ставки НДФЛ 13 % к «зарплатным» доходам. В общем случае устанавливается статус Нерезидент, и НДФЛ исчисляется по ставке 30 %.

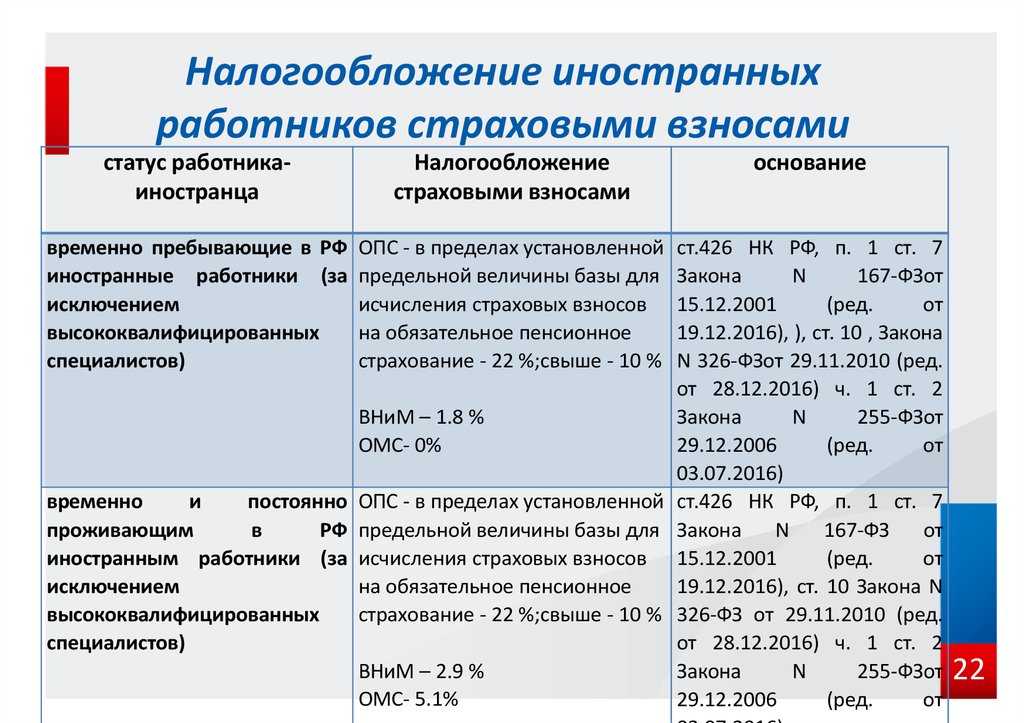

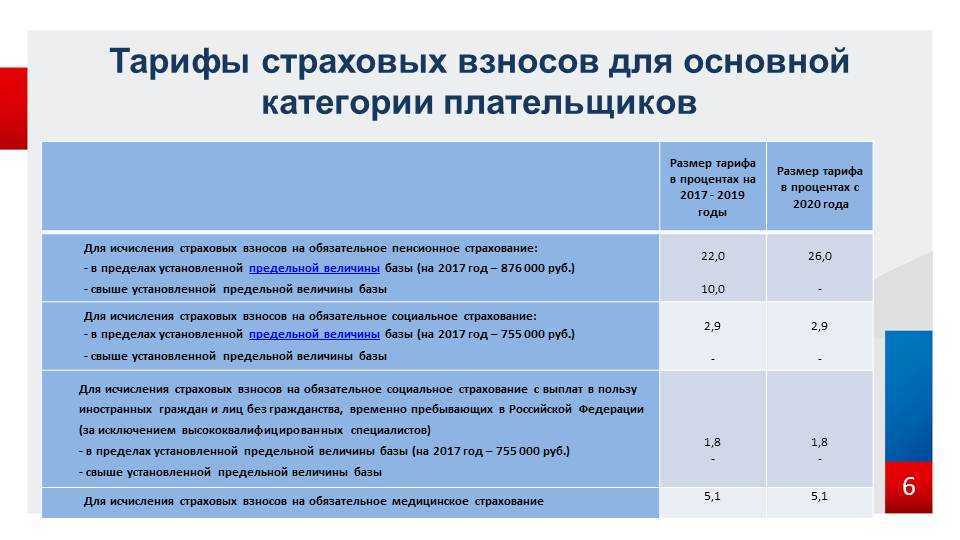

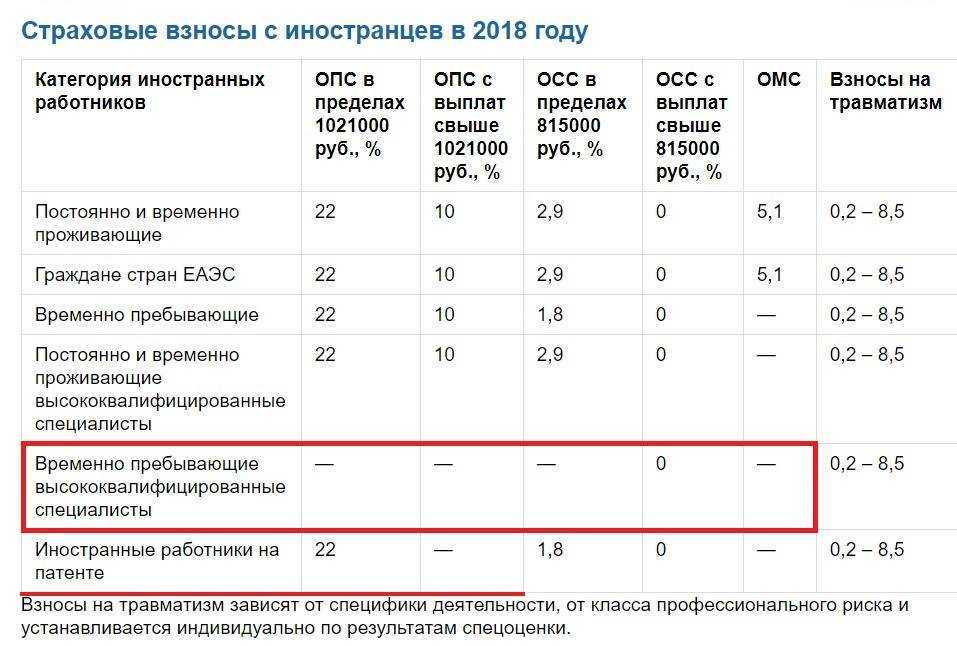

По каким тарифам платить взносы за иностранцев: изменения 2023

Что изменилось

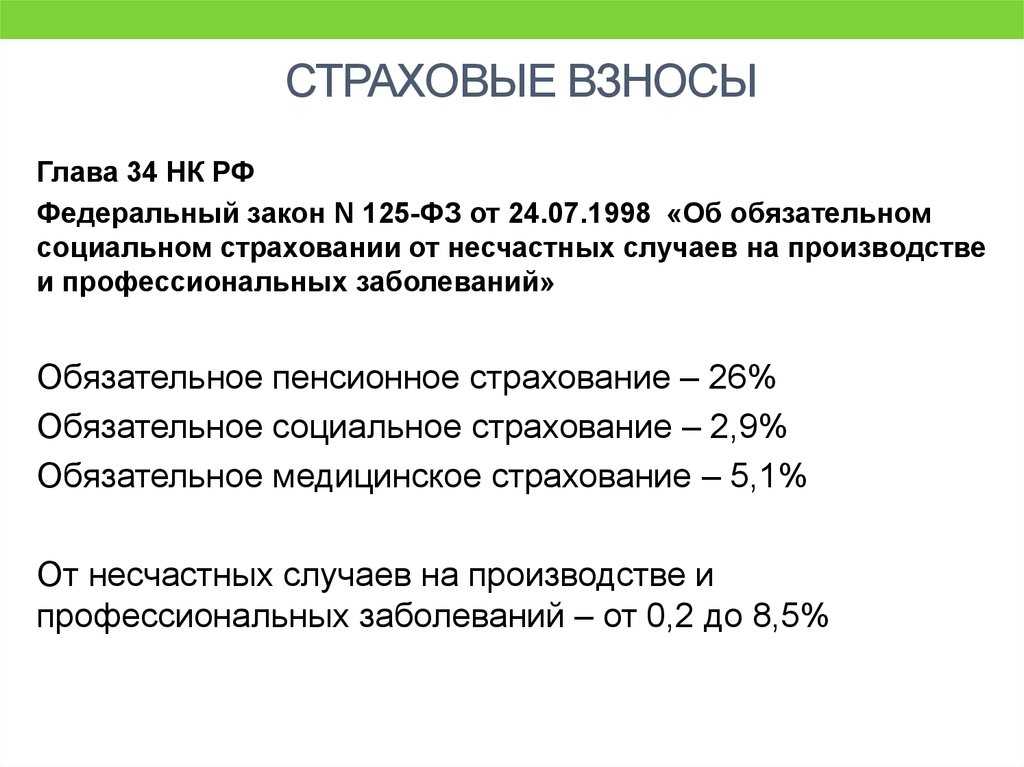

С 1 января 2023 года вступил в силу закон от 14.07.2022 № 237-ФЗ, который внес довольно много изменений в порядок уплаты страховых взносов.

Назовем основные:

-

В России введены единый тариф взносов — 30%, а также единая предельная база по страховым взносам — 1 917 000 руб., свыше которой применяется пониженный тариф 15,1% .

-

Все работодатели теперь отчисляют взносы единым платежом на один КБК в СФР, а не по каждому виду страхования отдельно (пенсионного, социального и медицинского страхования), как это было раньше.

-

Обязанность платить страховые взносы по единому тарифу теперь распространяется и на выплаты по договорам ГПХ.

-

Появилась новая форма ЕФС-1 для отчетности о начисленных и уплаченных страховых взносах.

Как теперь платить взносы за иностранцев

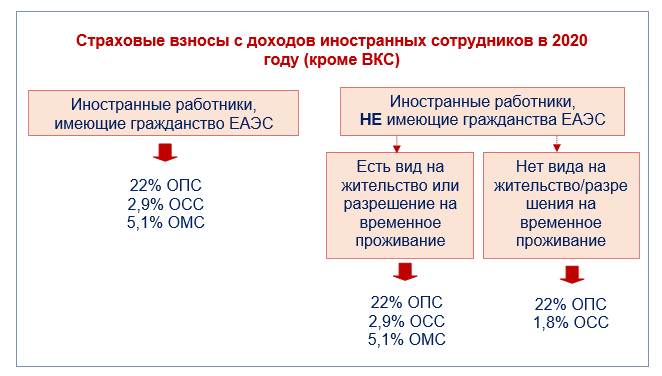

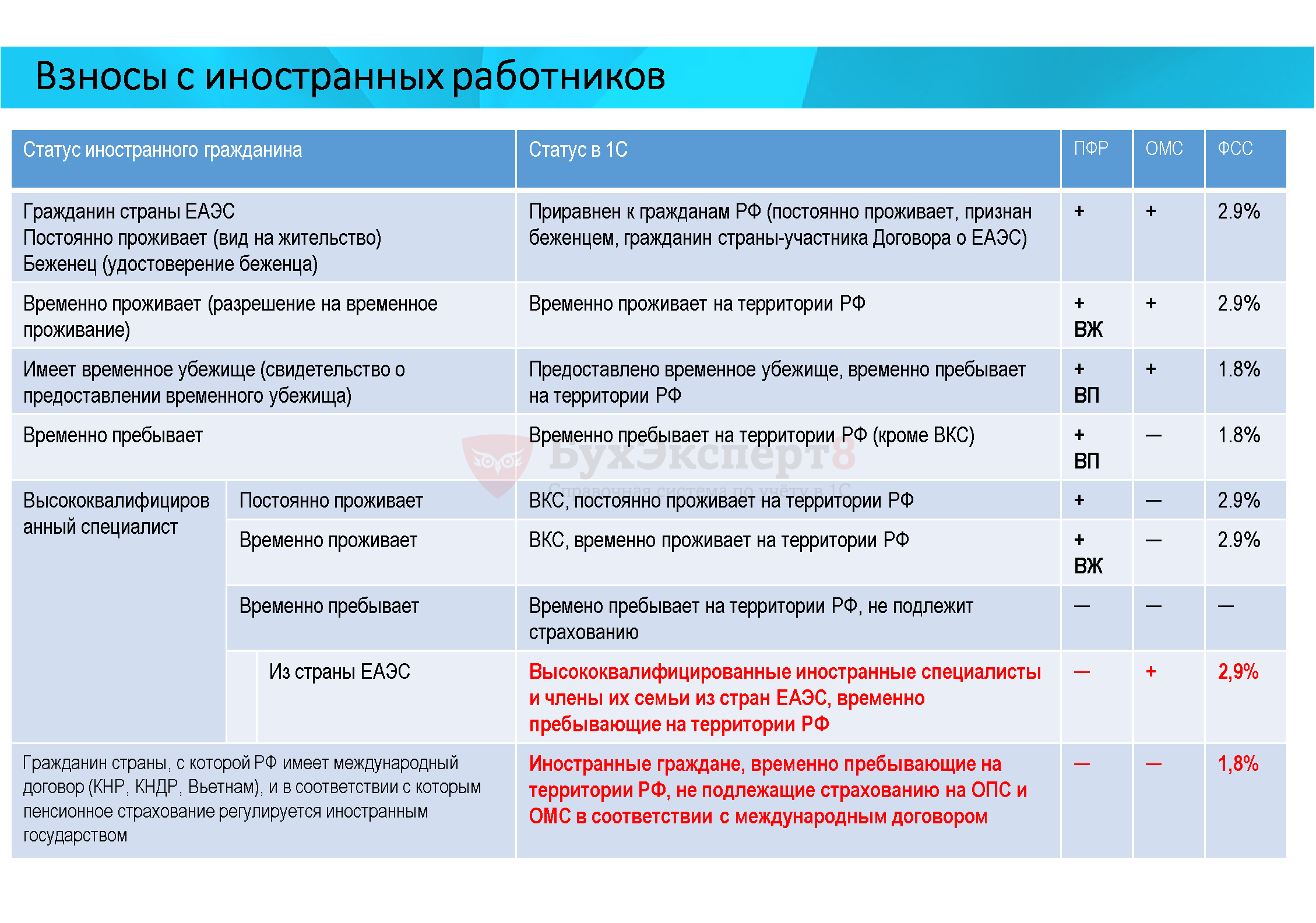

С 2023 года страховые взносы за иностранных сотрудников всех статусов — временно или постоянно проживающих, как и временно пребывающих, в том числе беженцев — нужно начислять по единому тарифу 30%, как и за граждан РФ.

Исключение — временно пребывающие специалисты высокой квалификации (кроме граждан стран ЕАЭС).

Таким образом введение единого тарифа в 2023 году:

-

привело к изменениям в уплате страховых взносов за иностранных работников, временно пребывающих в России (кроме ВКС и беженцев). Раньше за них не платили взносы на обязательное медицинское страхование, а теперь платят в составе единого платежа в Соцфонд.

-

не повлекло изменений в составе взносов за сотрудников-иностранцев, постоянно или временно проживающих на территории РФ, включая высококвалифицированных специалистов. В 2023 году, как и прежде, взносы с выплат таких работников нужно начислять так же, как и за россиян. Изменился только порядок уплаты — одним платежом по единому тарифу.

-

не изменило правила для временно пребывающих высококвалифицированных специалистов. Они по-прежнему не являются застрахованными в системе обязательного пенсионного, социального и медицинского страхования. За них отчисляют только взносы на травматизм;

Беженцам, как и раньше, все взносы нужно продолжать начислять, как и гражданам России — по общему, а теперь единому тарифу.

Выплаты любым иностранцам — гражданам стран, входящих в ЕАЭС, облагайте взносами так же, как и доходы россиян. Статус не важен, даже если иностранец является временно пребывающим высококвалифицированным специалистом.

Какие в итоге тарифы применять

В 2023 году специального тарифа по страховым взносам для выплат в пользу иностранных работников не предусмотрено.

Применяйте единый тариф — 30% или 15,1% при превышении лимита, как и для сотрудников-граждан РФ.

Также помните, что при тех же условиях, что и для сотрудников-граждан РФ, действуют:

-

дополнительные тарифы из-за особых условий труда работника-иностранца (ст. 428, 429 НК);

-

пониженные тарифы в соответствии со статьей 427 НК.

Кроме того, работодатели, которые отвечаюткритериям МСП и числятся в реестре, вправе применять пониженную ставку 15% к доходам свыше МРОТ иностранного сотрудника.

Взносы на травматизм, размер которых зависит от класса риска и варьируется от 0,2% до 8,5%, начисляются и уплачиваются отдельно.

Научитесь правильно выбирать тарифы взносов для разных категорий работников. Пройдите повышение квалификации с удостоверением. Смотрите бесплатный демо-урок.

Одновременное применение разных ставок НДФЛ в зависимости от вида дохода физлица

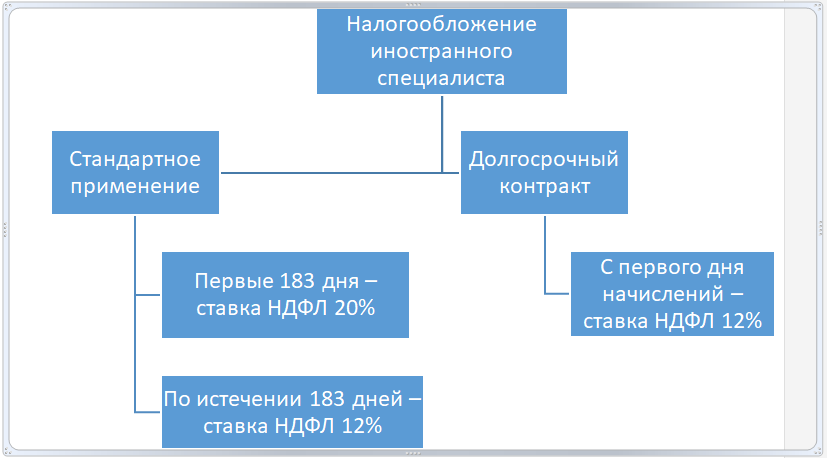

Под трудовой деятельностью иностранного гражданина понимается работа в России на основании трудового или гражданско-правового договора на выполнение работ, оказание услуг (ст. 2 Федерального закона от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»). Однако НК РФ не уточняет, что именно относится к доходам от трудовой деятельности. Поэтому работодателю не всегда ясно, по какой ставке следует удерживать НДФЛ с тех или иных выплат данной категории сотрудников.

1С:ИТС

Подробнее о том, какие доходы высококвалифицированных иностранных специалистов-нерезидентов облагаются НДФЛ по ставке 13 %, см. в справочнике «Налог на доходы физических лиц» раздела «Налоги и взносы».

Пример 1

Сотруднику-нерезиденту РФ С.С. Горбункову, имеющему Статус «Высококвалифицированный иностранный специалист» и работающему по трудовому договору, в январе 2018 года начислены: оклад 100 000 руб., дивиденды 100 000 руб., оплачен абонемент в фитнес-клуб 100 000 руб.

Оплата по окладу, отпускные, оплата листка нетрудоспособности и командировки однозначно относятся к трудовой деятельности, и НДФЛ исчисляется по ставке 13 %.

Дивиденды не относятся к доходам от трудовой деятельности, и ставка НДФЛ составляет 15 %. Ставка НДФЛ на натуральный доход по оплате абенемента в фитнес-клуб составляет 30 %.

Соответственно, в январе исчислен НДФЛ в размере: 13 000 руб., 15 000 руб. и 30 000 руб (рис. 2).

Рис. 2. Справка 2-НДФЛ

Следовательно, форма 2-НДФЛ содержит три Раздела 3 «Доходы, облагаемые по ставке. » (рис. 3).

Рис. 3. Печатная форма справки 2-НДФЛ

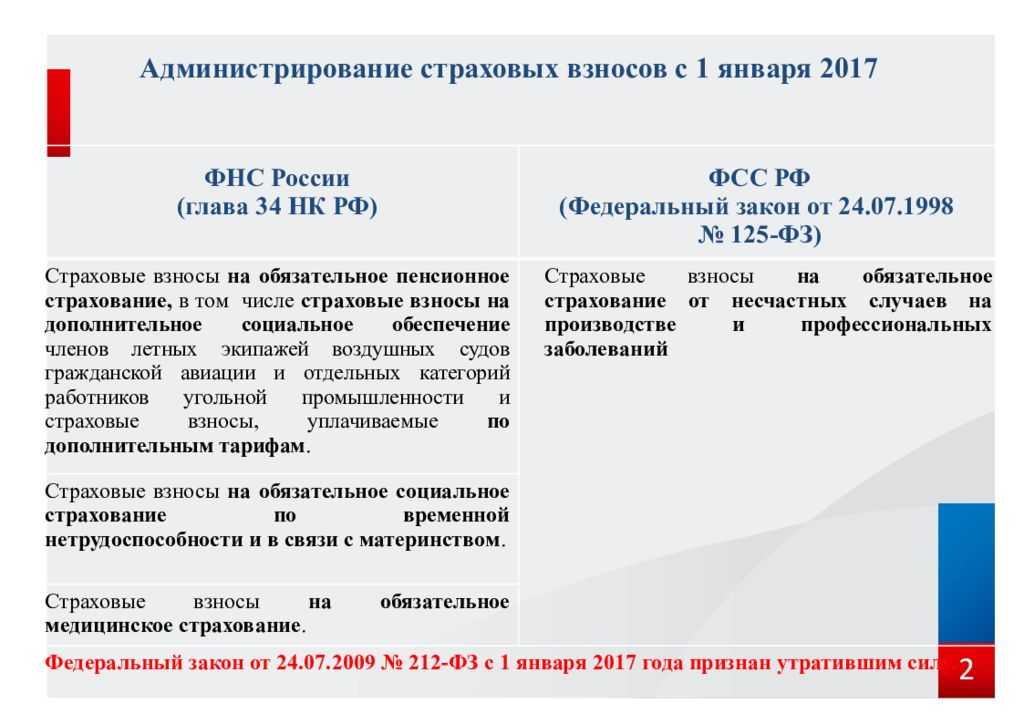

Контроль над исчислением и уплатой взносов на обязательное страхование

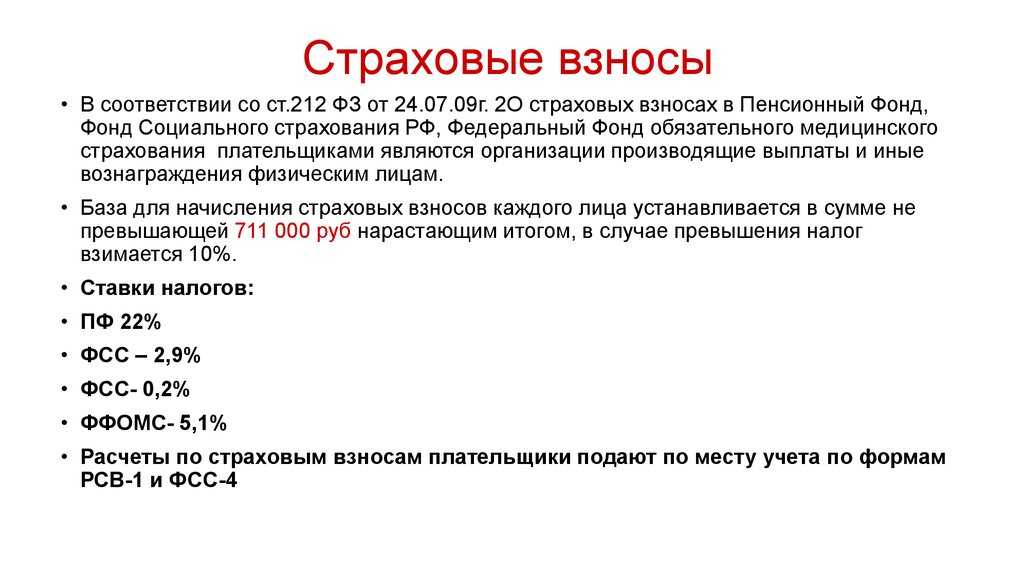

С 01.01.2017 контроль над уплатой взносов на ОПС, ОМС, ОСС осуществляют налоговые органы (п. 2.1 ст. 31 НК РФ).

Федеральный закон от 29.07.2018 № 232-ФЗ предоставил право контролирующим органам с 30.08.2018 приостанавливать операции плательщика по счетам в банке в случае непредставления РСВ в установленный срок. Напомним, что срок представления отчета за I квартал 2020 года — не позднее 30.04.2020.

Контроль над уплатой взносов на ОСС НС и ПЗ осуществляют органы ФСС РФ (ст. 3 Федерального закона от 24.07.1998 № 125-ФЗ). Форму 4-ФСС за I квартал 2020 года в бумажном виде нужно представить не позднее 20.04.2020, в электронном виде — не позднее 27.04.2020.

1С:ИТС

Подробную информацию об исчислении и уплате страховых взносов в программах 1С см. в разделе «Инструкции по учету в программах 1С» . О составлении отчетности по страховым взносам в ФНС и в ФСС в программах 1С см. в разделе «Инструкции по учету в программах 1С» .

От редакции. Приглашаем 05.03.2020 в 1С:Лекторий на лекцию «Порядок исчисления и уплаты взносов в 2020 году, подготовка к сдаче отчетности за I квартал 2020 года». Лекторы — Л.А. Котова (Минфин России) и эксперты 1С. Зарегистрироваться на лекцию можно на сайте 1С:ИТС на странице 1С:Лектория.

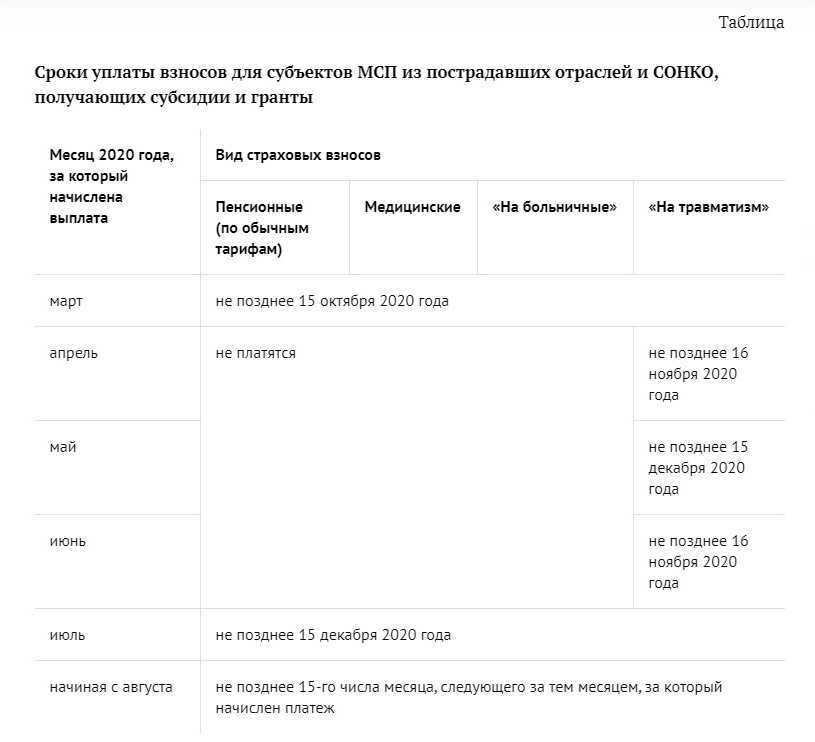

С апреля 2020 для определенных категорий малого и среднего бизнеса ввели пониженный тариф страховых взносов, предусмотренный для малого бизнеса по 102-ФЗ. В сети появилось много инструкций как выполнить настройку по данному учету.

При настройке необходимо уделить внимание настройкам на шаге редактирования учетной политики. При подобной настройке в документе Начисление зарплаты и взносов программа начинает пересчитывать взносы и «минусует» (пытается скорректировать начисления за предыдущие месяцы года)

При подобной настройке в документе Начисление зарплаты и взносов программа начинает пересчитывать взносы и «минусует» (пытается скорректировать начисления за предыдущие месяцы года).

Настройка применения страховых взносов не должна иметь задвоения записей (при начале настройки программа предлагает установить с 2010 года).

При такой настройке расчет страховых взносов выполняется верно.

Надеюсь, эта информация кому-то поможет сэкономить время.

Специальные предложения

Просмотры 8348

Загрузки

Рейтинг 7

Создание 06.05.20 15:00

Обновление 06.05.20 15:00

№ Публикации 1232566

Рубрики Зарплата

Кому Бухгалтер

Тип файла Нет файла

Операционная система Не имеет значения

Страна Россия

Налоги ФОМС, ПФ, ФСС

Доступ к файлу Бесплатно (free)

Код открыт Да

Обязательные отчисления ИП с видом на жительство

И½Ã´Ã¸Ã²Ã¸Ã´ÃÂðûÃÂýÃÂõ ÿÃÂõôÿÃÂøýøüðÃÂõûø ÃÂðúöõ þñÃÂ÷ðýàÿûðÃÂøÃÂàýðûþóø. ÃÂÃÂûø àýøàýõàÃÂþÃÂÃÂÃÂôýøúþò â ÃÂþ ÃÂþûÃÂúþ ÷ð ÃÂõñÃÂ: ÿõýÃÂøþýýÃÂàø üõôøÃÂøýÃÂúÃÂàÃÂÃÂÃÂðÃÂþòúÃÂ. ÃÂàÃÂð÷üõÃÂàôûàÃÂàÃÂøúÃÂøÃÂþòðýàø ÃÂþÃÂÃÂðòûÃÂÃÂà29 345 ÃÂÃÂñûõù ò óþô ÿÃÂø ôþÃÂþôõ üõýõõ 300 000 ÃÂÃÂñûõù (ÃÂÃÂá) ø 6 884 ÃÂÃÂñûà(ÃÂÃÂá). ÃÂÃÂûø óþôþòþù ôþÃÂþô ÿÃÂõòÃÂÃÂðõàþÃÂüõÃÂúàò 300 ÃÂÃÂÃÂÃÂÃÂ, ÃÂþ ú ÃÂøúÃÂøÃÂþòðýýþù ÃÂÃÂðòúõ ÿõýÃÂøþýýÃÂàòÃÂÿûðàôþñðòûÃÂõÃÂÃÂà1% þàôþÃÂþôð. áþÃÂøðûÃÂýÃÂõ ò÷ýþÃÂàôþñÃÂþòþûÃÂýàâ üþöýþ ÿûðÃÂøÃÂÃÂ, ð üþöýþ ýõÃÂ.

ÃÂÃÂûø ýð ÃÂàÃÂðñþÃÂðÃÂàôÃÂÃÂóøõ ûÃÂôø, ÃÂþ ÷ð ýøàÿÃÂøôõÃÂÃÂàÿûðÃÂøÃÂàø ÿõýÃÂøþýýÃÂõ, ø üõôøÃÂøýÃÂúøõ, ø ÃÂþÃÂøðûÃÂýÃÂõ ò÷ýþÃÂÃÂ. ÃÂõ ø÷ñðòûõýàÃÂàø þàÃÂÿûðàýðûþóþò ÷ð ÃÂÃÂðòüðÃÂø÷ü. âðÃÂøÃÂàþÃÂÃÂøÃÂûõýøù ÃÂþÃÂýþ ÃÂðúøõ öõ, úðú ø àÃÂÃÂøôøÃÂõÃÂúøàûøà(ÿÃÂøòõôõýàò ÃÂðñûøÃÂõ òÃÂÃÂõ). ÃÂþôþÃÂþôýÃÂù ýðûþó ÃÂðúöõ òÃÂÃÂøÃÂðõÃÂÃÂàø÷ ÷ðÃÂÿûðÃÂàÃÂþÃÂÃÂÃÂôýøúþò.

ÃÂÃÂÃÂðûÃÂýÃÂõ ýðûþóø þÿÃÂõôõûÃÂÃÂÃÂÃÂàòÃÂñÃÂðýýÃÂü ÃÂõöøüþü ýðûþóþþñûþöõýøÃÂ. à2020 óþôàøàÿÃÂÃÂÃÂ: þñÃÂøù (ÃÂáÃÂ), ÃÂÿÃÂþÃÂõýýÃÂù (ãáÃÂ), òüõýõýýÃÂù (ÃÂÃÂÃÂÃÂ), ÿðÃÂõýÃÂýÃÂù (ÃÂáÃÂ) ø ÃÂõöøü ôûàÃÂõûÃÂÃÂþ÷ÿÃÂþø÷òþôøÃÂõûõù (ÃÂáÃÂ¥ÃÂ).

ÃÂþôÿøÃÂÃÂòðùÃÂõÃÂàýð ÃÂøóÃÂðýÃÂààÃÂÃÂ: ïýôõúàÃÂþòþÃÂÃÂø.

Тарифы страховых взносов в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Тариф страховых взносов на ОПС, ОМС, ОСС

Тариф страховых взносов на ОПС, ОМС, ОСС в программе «1С:Зарплата и управление персоналом 8» редакции 3 необходимо указать при настройке Учетной политики организации (меню Настройка — Организации — закладка Учетная политика и другие настройки — ссылка Учетная политика) на закладке Страховые взносы в поле Вид тарифа.

Ознакомиться с конкретными ставками взносов по ОПС, ОМС, ОСС можно в карточке выбранного тарифа (справочник Тарифы страховых взносов) на закладке Тарифы страховых взносов (рис. 1).

Рис. 1. Справочник «Тарифы страховых взносов»

Тариф страховых взносов на ОСС НС и ПЗ

В программе «1С:Зарплата и управление персоналом 8» редакции 3 тариф страховых взносов на ОСС НС и ПЗ необходимо установить при настройке Учетной политики организации (меню Настройка — Организации — закладка Учетная политика и другие настройки — ссылка Учетная политика) на закладке Страховые взносы в поле Ставка взносов в ФСС НС и ПЗ (см. рис. 2).

Рис. 2. Ставка взносов в ФСС на ОСС НС и ПЗ

Функциональность, необходимая для регистрации в программе СКЕ и расчета взносов по установленным для СКЕ ставкам, подключается на этой же закладке Страховые взносы флагом Подразделения регистрируются в ФСС как самостоятельные классификационные единицы (СКЕ), см. рис. 2.

Переход к справочнику Самостоятельные классификационные единицы возможен на одноименной закладке в карточке Организации. В карточке Самостоятельные классификационные единицы (рис. 3) указываются Код по ОКВЭД ред. 2 и Класс профессионального риска, которые определяют тариф и устанавливаются на указанную дату.

Рис. 3. Справочник «Самостоятельные квалификационные единицы»

В рамках выбранного тарифа взносов для СКЕ может изменяться ставка взносов. Ставка взносов в ФСС НС и ПЗ хранится вместе с историей ее изменения для тарифа.

Указать, что подразделение выделено в СКЕ, в программе можно только для обособленных подразделений. Если в карточке Подразделения установлен флаг Это — обособленное подразделение, то доступна для заполнения и редактирования карточка Самостоятельной классификационной единицы (рис. 4).

Рис. 4. СКЕ в карточке обособленного подразделения

Налоговый статус физлица

При исчислении НДФЛ следует в первую очередь уделять внимание вопросу не гражданства, а резидентства. Налоговое резидентство определяется принадлежностью физического лица к налоговой системе государства

Понятия валютного, миграционного, любого другого и налогового резидента отличаются.

Понятие налогового резидента определено в статье 207 НК РФ. Это физическое лицо, фактически находящееся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. При этом требований о непрерывности течения указанных 183 дней положения НК РФ не содержат (письма Минфина России от 15.02.2017 № 03-04-05/8334, от 01.09.2016 № 03-04-05/51258, от 26.04.2012 № 03-04-06/6-123, ФНС России от 30.08.2012 № ОА-3-13/3157@).

Статус налогового резидента обеспечивает применение льгот и вычетов при исчислении налога с доходов во всех странах. Сотрудник может оказаться налоговым резидентом одновременно нескольких государств или, наоборот, быть везде налоговым нерезидентом.

Правила определения налогового статуса в разных странах различаются. Во избежание двойного налогообложения между большинством стран заключаются соответствующие соглашения, предусматривающие освобождение от налогов, зачет, налоговый вычет и др. налоговые льготы.

Статья 232 НК РФ предусматривает, что налоговый агент может не удерживать НДФЛ, если доход выплачивается резиденту иностранного государства, с которым у РФ заключено международное соглашение. Например, резидент иностранного государства может получать доходы на территории РФ. Аналогично нерезидент РФ может получать доходы за рубежом. В соответствии с такими соглашениями НДФЛ на доходы от российских компаний, полученные за рубежом, налоговые нерезиденты РФ не платят, но включают в декларацию о доходах (по форме 3-НДФЛ).

Работа в сверхурочное время в 1С:ЗУП 3.1

Согласно ст. 152 Трудового кодекса об оплате сверхурочных часов работы предусмотрено (по желанию работника) предоставление дополнительного времени отдыха (но не преувеличивающего время, отработанного сверхурочно) вместо повышенной оплаты труда. В программе 1С:ЗУП 3.1 есть функционал для предоставления отгулов, однако в рамках данной статьи мы рассматриваем только оплату сотрудникам. Поэтому примем как данность, что сотрудник принял решение отказаться от дополнительного отгула в пользу повышенной оплаты. За первые два часа оплата производится не менее чем в 1,5 размере, а за последующие часы не менее чем в двойном размере. Программа производит автоматический расчет часовой тарифной ставки для расчета сверхурочных часов.

17.10.2020 6566 Koder_Line 5

Отчетность по страховым взносам в 2020 году

Расчет по страховым взносам

По результатам расчета взносов на ОПС, ОМС, ОСС страхователь представляет отчет Расчет по страховым взносам (РСВ) (п. 7 ст. 431 НК РФ).

Начиная с отчетности за I квартал 2020 года в регламентированный отчет внесены изменения приказом ФНС России от 18.09.2019 № ММВ-7-11/470@.

Отличия действующей в 2020 году формы отчетности по взносам от отчета 2019 года:

1. В соответствии с требованиями Федерального закона от 29.09.2019 № 325-ФЗ представлять РСВ только в электронной форме обязаны работодатели, у которых численность физлиц, в пользу которых в отчетном периоде осуществлялись выплаты, составляет более 10 человек.

2. Обособленное подразделение, самостоятельно производящее выплаты в пользу физлиц, представляет расчет по страховым взносам в инспекцию по месту своего учета. Если обособленное подразделение закрылось или прекращены его полномочия по начислению выплат физлицам, но требуется представить уточненный расчета, то его подает головная организация. При этом на Титульном листе заполняются специальные поля: «Код — 9», обозначающий лишение полномочий или закрытие обособленного подразделения, и ИНН/КПП такого подразделения.

3. При отсутствии выплат физлицам следует заполнять новую графу 001 Раздела 1:

Отсутствия

Ежегодный отпуск

Информацию об остатках отпусков сотрудников можно ввести как при начале эксплуатации с программой, так и в процессе текущей работы. Как это сделать – демонстрируют эксперты 1С в видеоуроке. (Видеоролик выполнен в программе «1С:Зарплата и управление персоналом 8» версия 3.1.3). Подробнее https://buh.ru/articles/faq/59090/

В видеоуроке рассказано о способах составления графика отпусков сотрудников, в том числе путем загрузки данных из внешнего файла

В видеоролике показано, как корректно ввести данные об отпуске с учетом праздничных нерабочих дней в производственном календаре

В видеоуроке рассказано, как оформить предоставление отпуска работнику-совместителю, как увидеть остатки дней отпуска работника по основному месту работы и по совместительству

В видеоуроке рассказано о том, как оформить отпуск, который работник может использовать непосредственно перед увольнением, когда следует отдать работнику трудовую книжку и произвести окончательные расчеты

В видеоролике показано, как отразить отпуск работникам-инвалидам, продолжительность которого должна составлять не менее 30 календарных дней

В видеоролике показано, как отражается отпуск сотрудника на период санаторно-курортного лечения, в том числе за счет средств ФСС

В видеуроке показано, как изменить дату окончания отпуска, например при отзыве сотрудника из отпуска в связи с производственной необходимостью

В видеоуроке рассказано, как оформить отзыв сотрудника из отпуска по производственной необходимости, как пересчитать отпускные, что делать с переплатой по НДФЛ и формой 6-НДФЛ

В видеоуроке рассказано, как корректно перерассчитать отпускные вследствие изменения данных о среднем заработке работника

Дополнительный отпуск

В видеоуроке рассказано, как настроить виды дополнительных отпусков и способы отражения в программе дополнительных дней отпуска за ненормированный рабочий день для всех или и для отдельных сотрудников; что нужно сделать, чтобы учитывались остатки отпусков, а также какие варианты настройки есть у «Количества дней отпуска»

В видеоуроке показано, как зарегистрировать в программе дополнительный отпуск за ненормированный рабочий день, отразить его в приказе на основной отпуск или отдельно

Отпуск по беременности и родам

В видеоуроке показано, как сформировать и распечатать приказ по форме Т-6 на отпуск по беременности и родам, в том числе если дата заявления на отпуск и дата фактического невыхода сотрудницы на работу по причине этого отпуска не совпадают

Отпуск по уходу за ребенком

В видеоуроке показано, как в программе оформляется отпуск по уходу за ребенком до достижения им возраста 1,5 лет

В видеоуроке показано, как отразить в программе выход сотрудник вышел на работу до окончания отпуска по уходу за ребенком на условиях неполного рабочего времени, в том числе возобновить начисление зарплаты, установить вариант начисления аванса

В видеоуроке показано, как зарегистрировать в программе выход на работу по окончании отпуска по уходу за ребенком до 1,5 лет, что нужно сделать, чтобы заработная плата работнику в программе начислялась автоматически

Командировки

В видеоролике показано, как оформить приказ на командировку одного или нескольких работников, как учесть, что организация оплачивает внутрисменные командировки длительностью в несколько часов по среднечасовому заработку, как отразить командировку в местность с особыми территориальными условиями

В видеоуроке показано, как настраивается начисление суточных сотруднику в пределах установленной законодательством нормы 700 рублей в сутки, не облагаемой НДФЛ и взносами, и на что нужно обратить внимание при учете суточных

В видеоуроке рассказано, как настроить автоматическое начисление доплаты до оклада за период командировки сотрудника, если она предусмотрена в компании

В видеоуроке рассказано, как оплатить командировку сотрудника, если у него еще нет отработанных дней и фактически начисленной зарплаты

Дни сдачи крови

В видеоуроке рассказано, как в программе отразить в оплату дней сдачи крови с авансом, с зарплатой или в межрасчетный период

По какой ставке считать НДФЛ с доходов работников, прибывших из стран ЕАЭС

Если по итогам года работник-гражданин страны ЕАЭС не стал российским налоговым резидентом, НДФЛ с его доходов необходимо пересчитать по ставке 30% (информация с сайта ФНС, Письмо Минфина от 18.02.2020 N 03-04-07/11392, Письмо ФНС от 28.02.2020 N БС-4-11/3347). Иное мнение ФНС излагала в Письме от 28.11.2016 N БС-4-11/22588@, где говорилось о том, что доходы граждан стран ЕАЭС всегда облагаются по ставке 13%.

Напомним, что выплаты, осуществленные российским работодателем гражданам Беларуси, Казахстана, Армении и Киргизии, с первого их рабочего дня облагают НДФЛ по «стандартной» для россиян ставке 13% — так установлено Договором о Евразийском экономическом союзе от 29.05.2014. Однако теперь по окончании налогового периода расчет НДФЛ по такому сотруднику, возможно, придется скорректировать.

Чтобы понять, есть ли необходимость в перерасчете, определяют налоговый статус физлица, который зависит от времени его нахождения в РФ на протяжении года. И если работник по итогам года не признан российским налоговым резидентом, его доход придется обложить 30% НДФЛ, а не 13%.

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь срегламентом БухЭксперт8.ру >>

Добрый день! Хочу поблагодарить Марию Демашеву за внимание проявленное к моему вопросу, заданному на прямом эфире по теме: «Отчетность за 1 квартал 2020 г. в 1С

НДС», который был 24.04.2020. Мария ответила на мой вопрос, подробно написав ответ мне на почту. Спасибо, что у вас есть такой ответственный сотрудник и грамотный эксперт!

Иностранцы с патентом

Уточним, что ставка 13 % применяется к доходам, не превышающим 5 млн. рублей. С превышения ставка будет уже 15 %.

Вместе с тем, хотя для резидентов и нерезидентов с патентом применяется ставка НДФЛ 13 %, порядок расчета налога будет отличаться.

Особенность расчета НДФЛ с доходов патентных иностранцев заключается в том, что эта категория работников платит свой налог авансом, самостоятельно, в виде фиксированных платежей.

При этом они имеют право обратиться к работодателю с заявлением об уменьшении суммы НДФЛ на фиксированные платежи.

Работодатель запрашивает соответствующее уведомление в налоговой инспекции и уменьшает налога на сумму фиксированных авансов, уплаченных иностранцем.

Уведомление налоговиками должно выдаваться на каждый налоговый период. Если иностранец оплатил «переходящий» патент, то и уведомление нужно получить на каждый год.

Если вдруг работник заплатил в бюджет больше, чем исчислено с его зарплаты по итогам года, то остаток фиксированного платежа сгорает. Вернуть эти деньги из бюджета нельзя.

Еще один нюанс – право на уменьшение НДФЛ на сумму уплаченных фиксированных авансовых платежей иностранец может реализовать только у одного налогового агента.

Изменился порядок заполнения расчета по страховым взносам в отношении выплат иностранным работникам

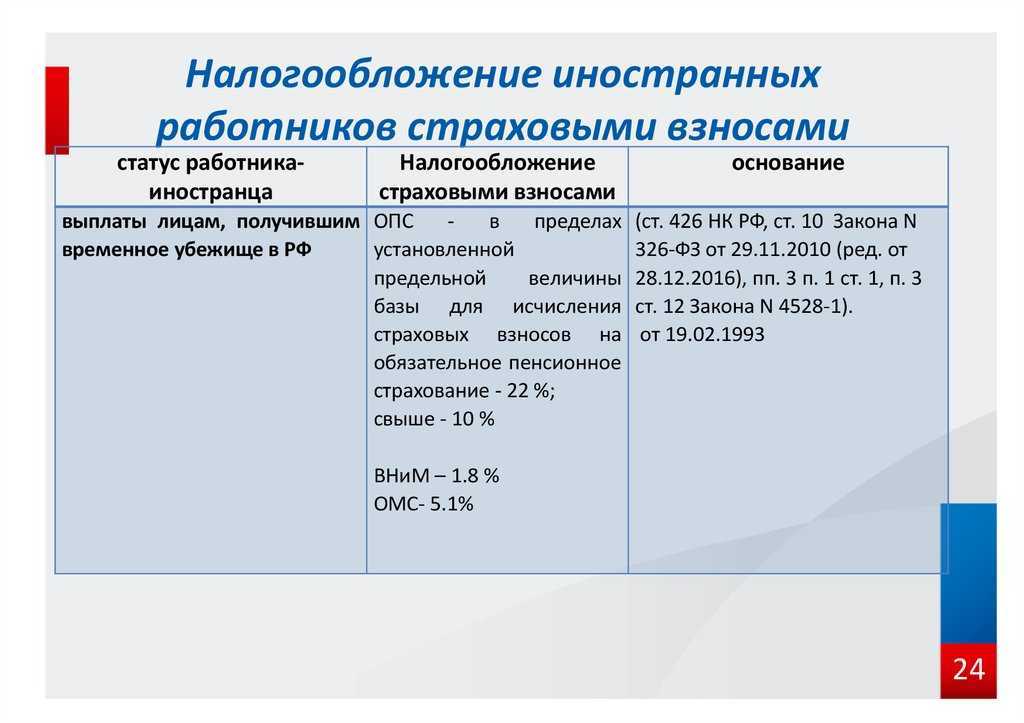

Федеральным законом от 04.08.2023 № 427-ФЗ установлены нормативы отчислений страховых взносов с выплат в пользу иностранных работников.

Плательщики, производящие выплаты и иные вознаграждения в пользу физических лиц, подлежащих в соответствии с международными договорами РФ отдельным видам (или отдельному виду) обязательного социального страхования, исчисляют размер взносов по введенным нормативам в зависимости от вида страхования (п. 6.2 ст. 431 НК РФ):

- на обязательное пенсионное страхование (ОПС) — в размере 72,8%;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ОСС на СВНиМ) — 8,9%;

- на обязательное медицинское страхование (ОМС) — 18,3%.

Указанные нормативы рассчитываются отдельно от суммы страховых взносов, исчисленных по единому или пониженному тарифам.

Изменения касаются работодателей, у которых есть иностранные сотрудники, которые по международным договорам не признаются застрахованными лицами по одному или двум видам страхования.

В связи с этими поправками с 02.10.2023 ФНС России внесены изменения в форму расчета по страховым взносам (приложение 1 к приказу ФНС России от 29.09.2022 № ЕД-7-11/878@). Они позволяют плательщикам страховых взносов, производящим выплаты и иные вознаграждения в пользу физических лиц, подлежащих в соответствии с международными договорами РФ отдельным видам обязательного социального страхования, отражать в форме расчета по страховым взносам суммы взносов отдельно по соответствующим видам страхования, начиная с расчета за первый квартал 2023 года.

Указанная категория работодателей заполняется подраздел 4 раздела 1. Этот подраздел предусматривает исчисление взносов отдельно по каждому виду страхования. В полях 002 (ОПС), 003 (ОСС на СВНиМ), 004 (ОМС) проставляется:

- значение «1» — в случае исчисления страховых взносов по конкретному виду страхования в соответствии с положениями международных договоров;

- значение «0» — в случае отсутствия оснований для исчисления взносов.

Если иностранные работники по международным договорам подлежат обязательному пенсионному страхованию, работодатель заполняет стр. 010 – 062 подраздела 4 раздела 1, а также раздел 3 «Персонифицированные сведения о застрахованных лицах», указав код категории застрахованного лица «МД».

Если иностранные работники согласно международным договорам подлежат обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, работодатель заполняет стр. 010 – 052 и 070 – 072, а также приложение 5 к разделу 1 «Сведения о физических лицах, с сумм выплат и иных вознаграждений которых исчислены страховые взносы в размере, установленном пп. 2 п. 6.2 ст. 431 НК РФ».

Если иностранные работники в соответствии с международными договорами подлежат обязательному медицинскому страхованию, работодатель заполняет стр. 010 – 052 и 080 – 082 подраздела 4 раздела 1.

Кроме того, изменился 1 раздел «Сводные данные об обязательствах плательщика страховых взносов». В нем надо отдельно указывать данные о взносах на ОПС (стр. 080 – 093), ОСС на СВНиМ (стр. 100 – 113), ОМС (стр. 120 – 133) с выплат иностранным работникам (должны соответствовать данным из подраздела 4 раздела 1, т.е. исчисленным взносам по нормативам из п. 6.2. ст. 431 НК РФ).

Обращаем внимание, что приказом Минфина России от 29.06.2023 № 100н дополнен список КБК, в частности, добавились коды для страховых взносов с выплат иностранцам:

- 182 1 02 15010 06 0000 160 – взносы на ОПС;

- 182 1 02 15020 06 0000 160 – взносы на ОСС на СВНиМ;

- 182 1 02 15030 08 0000 160 – взносы на ОМС.