Какие разделы заполнять

Бланк РСВ не стал менее объёмным – в нём по-прежнему 17 листов. Часть из них заполняется обязательно. В списке ниже они приведены в той последовательности, в которой удобнее отражать информацию в отчёте:

- титульный лист;

- раздел 3;

- приложение 1 к разделу 1 – подразделы 1.1 и 1.2;

- приложение 2 к разделу 1;

- раздел 1.

Остальные разделы заполняются и включаются в отчёт РСВ при наличии данных для их заполнения:

- подразделы 1.3.1, 1.3.2 приложения 1 к разделу 1 – если пенсионные взносы платятся по дополнительным тарифам;

- приложение 3, 4, 5 к разделу 1 – если взносы платятся по пониженным тарифам (не считая МСП);

- приложение 6 – если взносы платятся по ставке 1,8% за иностранных работников, находящихся в РФ временно.

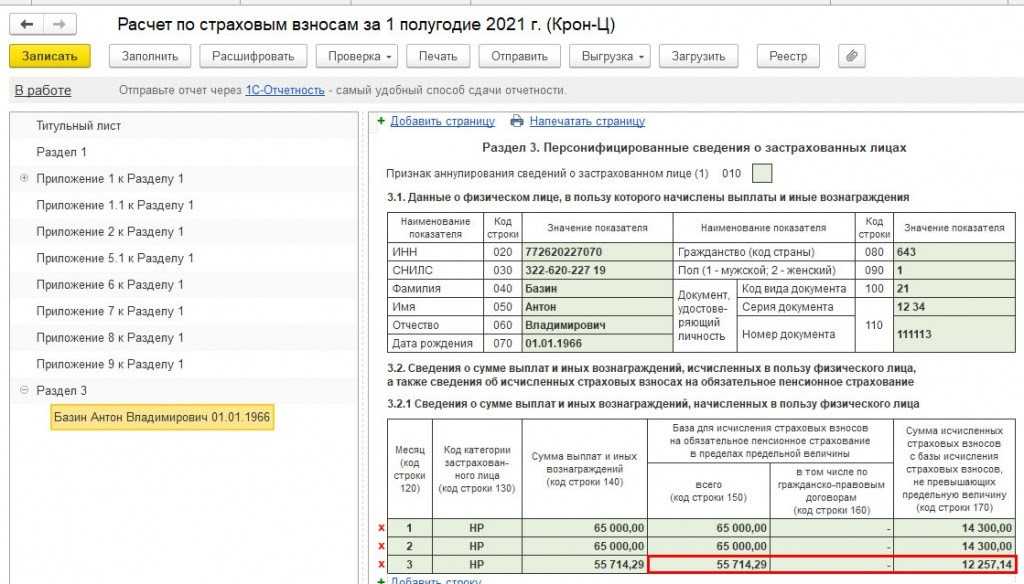

Теперь о том, как заполнить раздел 3. На каждого застрахованного заполняется отдельная страница, причём зачастую не одна. В нашем случае работник всего один, тем не менее разделов 3 будет два. Это связано с тем, что МСП считают взносы с суммы в пределах МРОТ по одной ставке, а с суммы, превышающей это значение – по другой. И каждая из этих частей отражается в подразделе 3.2.1 со своим кодом.

Выше подраздела 3.1 появилось поле 010. При заполнении первичного расчёта оно остаётся пустым. Но если делается корректировка ранее представленного РСВ, то в этом поле нужно указать код «1». При этом:

- если информацию нужно изменить, в подраздел 3.1 вписывают новые данные;

- если ранее поданные сведения нужно аннулировать, подраздел 3.1 оставляют пустым.

Теперь внесём персональные данные работника в подраздел 3.1. Это ИНН, СНИЛС, ФИО, дата рождения, гражданство, пол, код документа, его серия и номер. Для отражения этих сведений нужно знать следующее:

- код для гражданства берётся из классификатора ОКСМ, для РФ это «643»;

- код документа – из Приложения № 6, для паспорта это «21»;

- после серии документа, перед номером, следует поставить пробел, знак «№» писать не нужно.

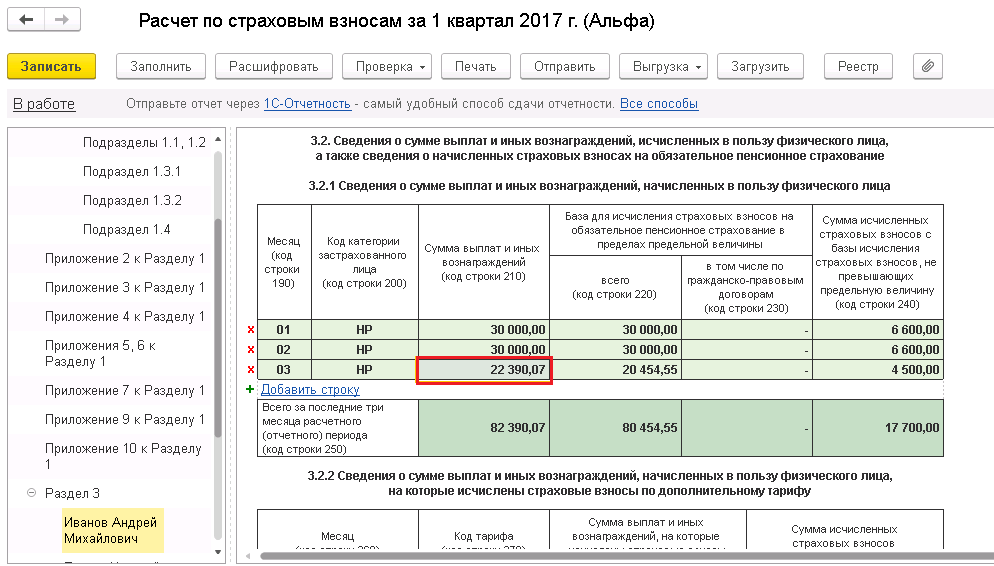

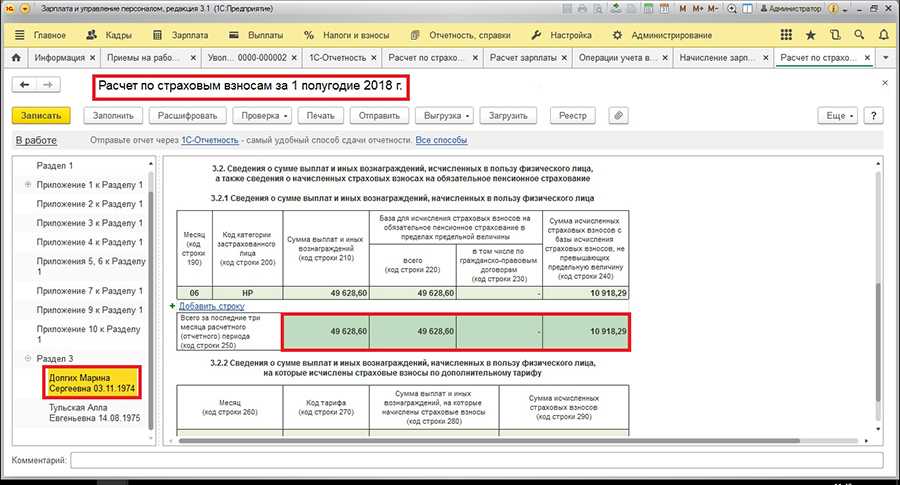

В подраздел 3.2.1 вносят данные о выплатах и взносах за каждый из трёх последних месяцев. То есть при заполнении РСВ за 1 квартал мы укажем данные за январь, февраль и март.

Как сказано выше, разделов 3 в нашем примере будет два. В первом укажем выплаты в пределах МРОТ (13 890) и соответствующие пенсионные отчисления, во втором – выплаты сверх МРОТ (86 110) и также взносы, уплаченные с этой суммы. Все данные для заполнения берём из таблицы, которая приведена выше.

Если организация платит работникам зарплату не более МРОТ или применяет общие тарифы для расчёта взносов (не является МСП), то раздел 3.2.1 будет на одном листе.

В графах раздела укажем:

- 130 – код категории застрахованного лица (Приложения № 7 к Порядку). На первом листе раздела 3 будет код «НР» (для выплаты в пределах МРОТ), на втором – код «МС» (для выплаты свыше МРОТ);

- 140 – сумму зарплаты (для первого листа – 13 890 в месяц и 41 670 – всего за квартал, для второго – 86 110 в месяц и 258 330 – за квартал);

- 150 – сумму базы в пределах лимита – в нашем примере она не отличается от строки 140;

- 160 – оставим пустой, так как тут нужно отражать доход по ГПХ, а в нашем примере их нет;

- 170 – суммы взносов, рассчитанные от базы из строки 150.

Проверка по заработной плате

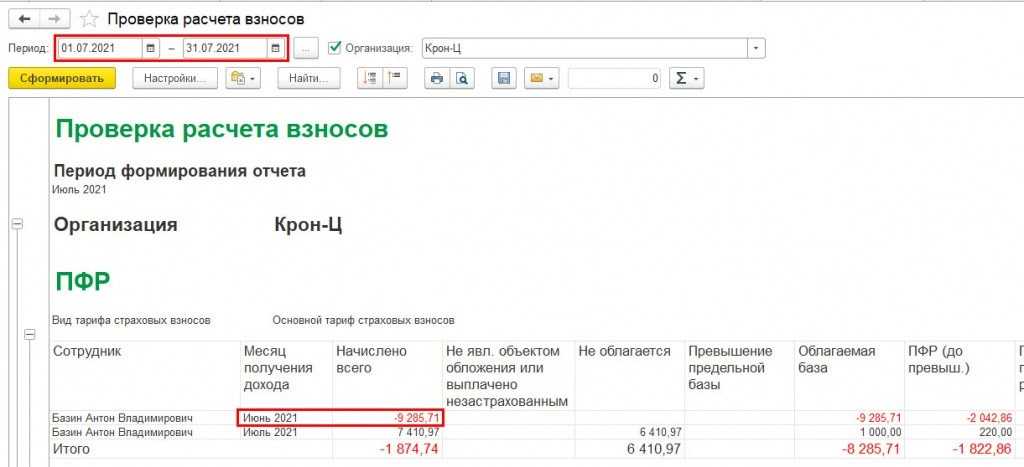

В 2021 году применяются обновленные контрольные соотношения, но ошибка 2.7 контрольных соотношений сохранилась. Это сведения о среднеотраслевой зарплате.

Рассмотрим КС для строки 015 формы РСВ. В этой строке страхователь указывает число физических лиц, которым исчислены страховые взносы, отражаемые в приложении №2 к разделу 1 расчета. В соответствии с контрольным соотношением, количество человек с начала года не бывает меньше аналогичного показателя за предыдущий период. Если строка 015 заполнена, то в соответствующей графе строки 020 значение облагаемых выплат физлицам больше нуля. Также установлено контрольное соотношение для проверки корректности отражения в расчете выплат иностранцам по строке 055. Оценка правдивости показателя зависит от того, производились ли такие выплаты в отчетном периоде. В частности, если выплаты иностранцам были, действует правило:

Для проверки строки 045 расчета РСВ, в которой указывают сумму расходов по авторским заказам, издательским лицензионным договорам и затраты, связанные с правами на интеллектуальную деятельность, применяется идентификатор КС 2.6 в РСВ — это сравнение уровня заработка, указанного в расчете, с величиной МРОТ и среднеотраслевой заработной платой. Выглядит это так:

Сведения о величине МРОТ

по застрахованному лицу

1. За 1-й квартал расчетного периода (первый отчетный период при начале деятельности).

Значение (стр. 140 подр. 3.2 р. 3 РСВ – стр. 160 подр. 3.2 р. 3 СВ) по каждому показателю стр. 120 подр. 3.2 р. 3 РСВ / количество месяцев получения сумм выплат и иных вознаграждений (при значении 0) МРОТ.

2. За последующие отчетные (расчетные) периоды.

Значение ((стр. 140 подр. 3.2 р. 3 СВоп – стр. 160 подр. 3.2 р. 3 СВоп) по каждому показателю стр. 120 подр. 3.2 р. 3 СВ + (стр. 140 подр. 3.2 р. 3 СВпоп – стр. 160 подр. 3.2 р. 3 СВпоп) по каждому показателю стр. 120 подр. 3.2 р. 3 СВ (с начала расчетного периода)) / количество месяцев получения сумм выплат и иных вознаграждений (при значении 0) с начала расчетного периода МРОТ

Если сумма выплат меньше МРОТ, то есть подозрение в занижении базы для исчисления СВ.

Требование об исправлении и предоставлении объяснений.

В случае подозрения на занижение базы — иные надзорные мероприятия.

Ошибка для организаций-инвалидов (исправлена)

Ошибка зарегистрирована — Ошибка 60000883

Ошибка исправлена в версии ЗУП 3.1.10.511 и 3.1.14.129.

После обновления на релиз, в котором исправлена ошибка, следует в учетной политике организации (карточка Организации — вкладка Учетная политика и другие настройки — Учетная политика), дополнительно к тарифу Для субъектов малого или среднего предпринимательства установить флажок Организация инвалидов

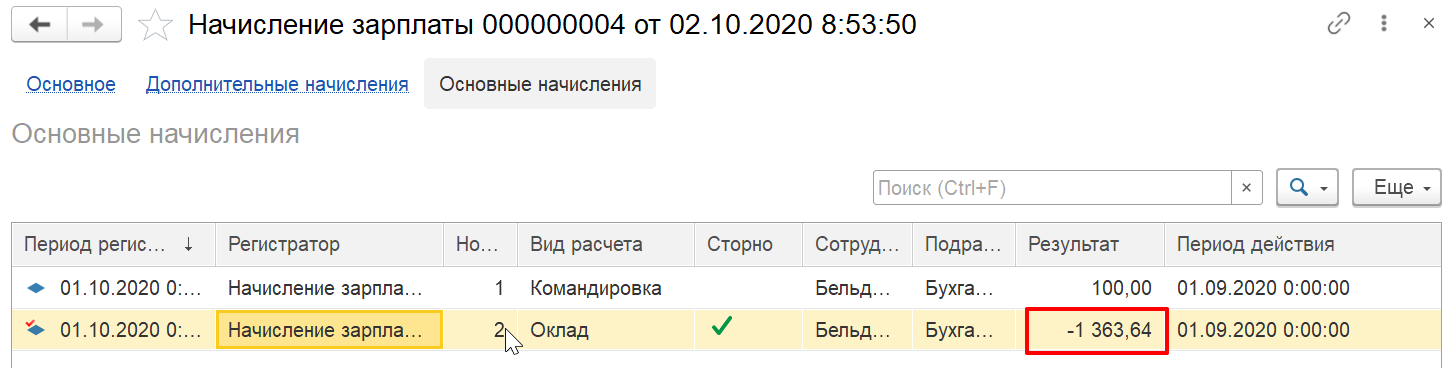

Далее потребуется создать отдельные документы Перерасчет страховых взносов (Налоги и взносы — Перерасчеты страховых взносов) за каждый месяц второго квартала и их рассчитать. Должны появиться отрицательные суммы по взносам «на травматизм». Например, вот так будет выглядеть пересчет за апрель 2021 года:

Внесенные изменения потребуют переформирования документов Отражения зарплаты в бухучете (Зарплата — Отражение зарплаты в бухучете) за второй квартал 2021 г. или внесения ручных корректировок по суммам взносов «на травматизм» (уменьшения на сумму перерасчетов) в июньском Отражении зарплаты в бухучете.

Самые частые ошибки РСВ и их проверка

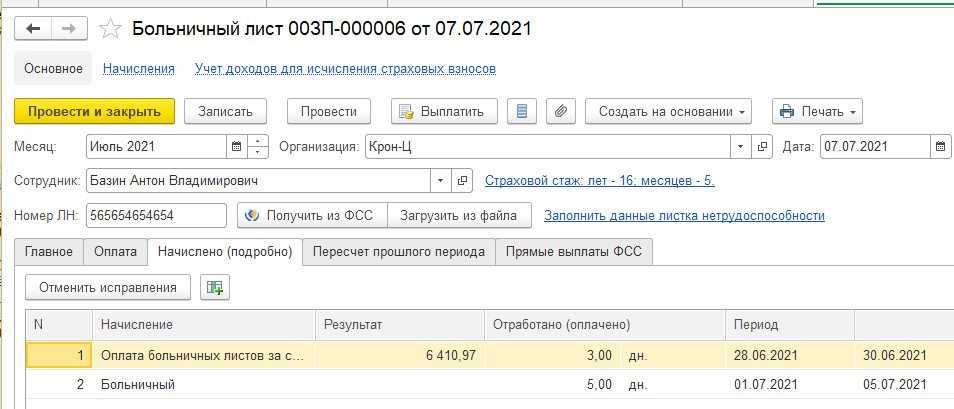

Пример: Сидорову Е. А. пересчитали отпускные за март, т. к. в отпуске он заболел, но больничный принес только в августе. Сдали корректировку за 1 квартал. Сразу после корректировки отправили отчет за 9 месяцев, не исправляя отчет за полугодие.

Как проверять При отправке текущего отчета убедиться, что все корректировки за предыдущие периоды приняты госорганом.Если исправляете несколько отчетных периодов — дождаться принятия более ранней корректировки, и только после этого отправлять отчет за следующий период.

Пример: зарплату считают в программе по простой формуле «зарплата за месяц х % взноса ПФР». Расчет в каждом месяцем будет отличаться +/- несколько копеек от расчета нарастающим итогом, по которому проверяет контрольные соотношения ФНС.

Как проверять Сверить отчет с расчетом взносов по формуле нарастающим итогом: взносы за февраль = (зарплата за январь + зарплата за февраль) х % взноса ПФР — взносы за январь.Взносы таким способом контролировать вручную трудоемко. Можно проверить выборочно по нескольким сотрудникам или уточнить у разработчика своей программы, по какой формуле считаются взносы за месяц.

Пример: Иванова С. А. сменила фамилию на Петрову в апреле. По ней нашли ошибку в зарплате за февраль и сдали корректирующий отчет РСВ за 1 квартал, где указали уже новую фамилию. ФНС проверяет совпадение СНИЛС и ФИО, поэтому будет считать, что вы добавили в корректировку нового сотрудника.

Как проверять В корректировке РСВ за период до замужества/развода сотрудницы нужно указывать ее прежнюю фамилию, если она была в первоначальном отчете.

Пример1: Сидорову Е. А. обнаружили ошибку в расчете и пересчитали отпускные за прошлый период, в результате общий доход за весь год стал больше 1,5 млн. Значит, в текущем периоде нужно считать взносы ПФР с его зарплаты по ставке 10%.

Пример2: С зарплаты Ивановой С. А. 20 000 рублей начисляли взносы в Excel в размере 22%. На доходы больше МРОТ применяется ставка ПФР 10%, т. к. есть льгота для малых и средних предприятий. Необновленные бухгалтерские программы также не учитывают изменения в законе о льготах.

Как проверять Превышение предельной базы не увидеть по отчетности — в РСВ нет нарастающего итога с начала года по каждому ФИО отдельно. Для проверки постройте расчетную ведомость за отчетный период и проконтролируйте ставку по сотрудникам с доходом более 1 465 000 рублей с начала года.

Расчет страховых взносов

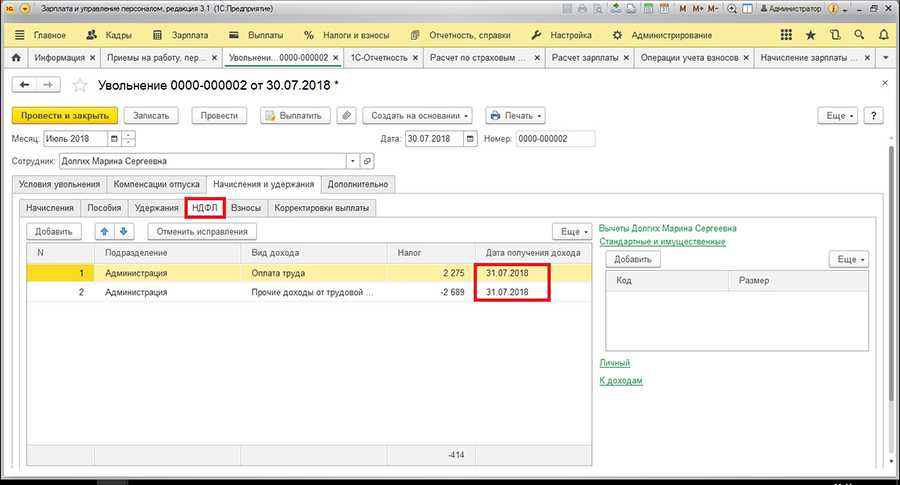

С гражданином заключен гражданско-правовой договор. 25 декабря 2021 года был подписан акт, а оплата по договору была произведена 10 января 2021 года. Страховые выплаты были начислены в декабре и отразились в годовом РСВ, а в форму 6-НДФЛ они попали в первом квартале 2021 года. Нужно ли что-то исправлять и как это сделать?

Нет, в данном случае исправление делать не нужно. Вознаграждение и страховые взносы относятся к 2021 году, поскольку именно тогда были начислены. Поэтому они и указываются в РСВ за 2021 год.

Теперь что касается дохода. Датой его получения считается день выплаты или перечисления. НДФЛ должен быть начислен в тот же день. Поскольку все это было уже в следующем году, то и в форму 6-НДФЛ эти суммы также попали в 2021 году.

Вновь образованная компания, директором является единственный учредитель, договор с ним не заключен, зарплата не начисляется. Сдали нулевую РВС, но ФНС требует подать корректировку. Получается, в такой ситуации нужно указывать директора застрахованным лицом?

Да, несмотря на отсутствие трудового договора и выплат, директор считается застрахованным лицом. Отношения с ним возникли на основании того, что он, являясь учредителем, возложил на себя обязанности руководителя. Поэтому нужно сделать корректировку РСВ:

- в подразделе 3.1 раздела 3 в строках 160-180 нужно указать признак «1»;

- в приложениях 1 и 2 к разделу 1 количество застрахованных лиц в строке 010 — «1»;

- в разделе 3 подраздел 3.2 — прочерки, поскольку заработная плата не начисляется.

За прошлый год мы неправильно начислили взносы нескольким сотрудникам — по ставке 22% вместо 10% (предельная база для начисления взносов у них была превышена). Теперь необходимо исправить сумму базы и взносы по работникам. Как это сделать, чтобы не было задвоения начислений в ФНС?

Ошибочные данные о работнике, указанные в номере СНИЛС или паспорте

При выявлении в разделе 3 по строке 070 данных СНИЛС, расходящихся с показателями о страховом номере работников с базой ИФНС, налогоплательщику будет предложено представить уточнения. Ошибка возникает при внесении в расчет неверных данных либо при наличии сбоя при передаче баз данных из ПФР в ИФНС. Для приведения данных в соответствие потребуется:

- Составить уточненный расчет, указав очередной номер изменений.

- Представить раздел 1 с приложениями идентично первичной форме.

- Подать раздел 3, касающийся индивидуальных сведений, с заменой показателей, по которым имеются ошибки. Представляются исправленные данные, верные сведения на остальных сотрудников повторно не подаются.

- Приложить документальные доказательства данных о лице – копию паспорта, страхового свидетельства.

Если ошибка возникла при передаче персональной информации из ПФР, на основании исправленных сведений в базу ИФНС вносятся корректирующие сведения.

В практике часто встречаются случаи, когда работник после смены паспорта не сообщает работодателю об изменившихся личных данных. Замена паспорта производится при вступлении в брак, утрате документа, достижения возраста, при котором положена выдача нового бланка. Представленные в расчете индивидуальные сведения должны быть актуальными, соответствовать информации, поступившей в ИФНС из государственных органов. В случае расхождения сведений расчет не будет принят.

Когда и как сдавать корректировку РСВ

Сроки сдачи уточнённого расчёта не закреплены в законе. Но следует учитывать некоторые нюансы.

Сдать корректировку можно в сроки представления первичного расчёта. Допустим, вы сдали РСВ за девять месяцев в начале октября. А в середине октября обнаружили ошибку. Если отправить корректировку до конца октября, то можно избежать штрафа.

В ситуации, когда ошибку обнаружили сразу после отправки РСВ или на следующий день, не следует торопиться. Лучше дождаться, пока ФНС зарегистрирует у себя первичный расчёт — только после этого она сможет принять уточнённый.

Если срок сдачи первичного РСВ уже истёк, сдавайте корректировку сразу, как только найдёте ошибку. Если успеть исправить неточность до того, как её обнаружат налоговики, штрафов не будет.

Уточнёнку сдают в ФНС по месту учёта. Если в компании 10 или менее сотрудников, можно сдать её на бумаге или в электронном виде. Если численность сотрудников превышает эту цифру, то ФНС примет только электронный отчёт.

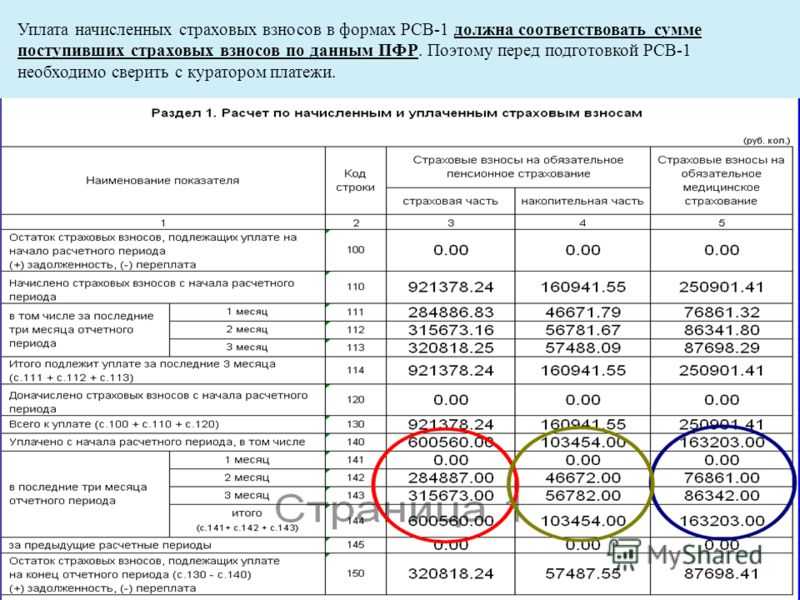

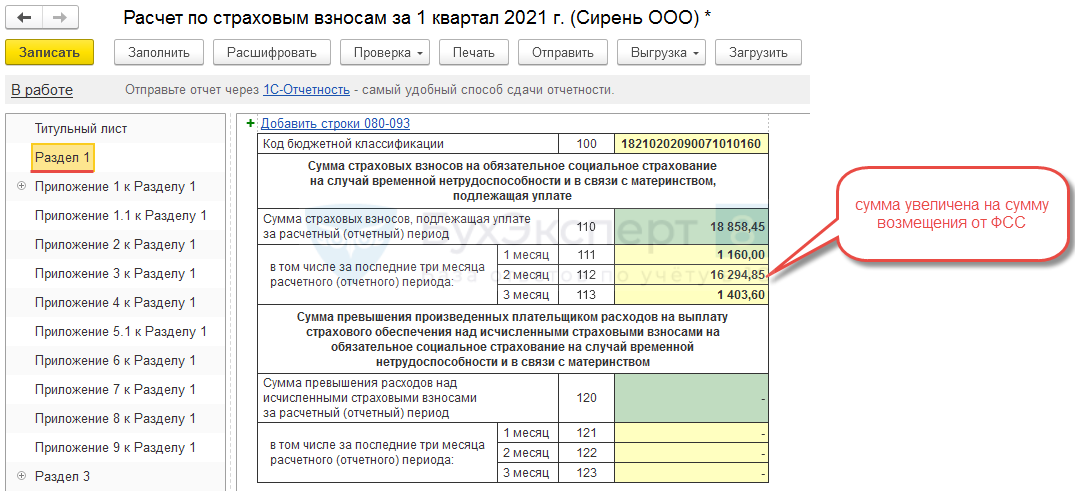

Как отразить в расчете по страховым взносам возмещение ФСС за 2022 г

Следует учитывать, что в соответствии с пунктом 5.21 Порядка в разделе 1 расчета не допускается одновременное заполнение строки 110 «Сумма страховых взносов, подлежащая уплате за расчетный (отчетный) период» и строки 120 «Сумма превышения расходов над исчисленными страховыми взносами за расчетный (отчетный) период».

Согласно пункту 11.14 Порядка по строке 080 приложения N 2 к разделу 1 расчета суммы возмещенных территориальными органами ФСС РФ расходов плательщика на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством за периоды, начиная с 1 января 2022 года, отражаются в графах, соответствующих месяцу, в котором фактически произведено возмещение.

|

ПРОВОДКА |

РАСШИФРОВКА |

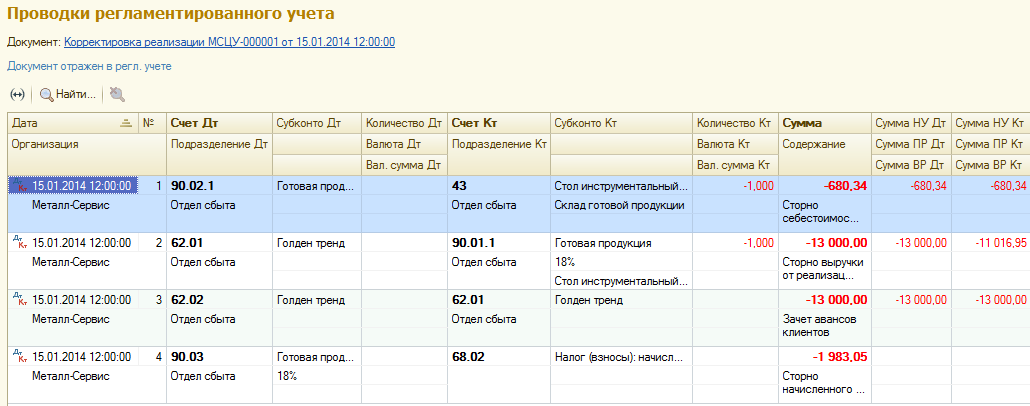

| ДЕБЕТ 44 – КРЕДИТ 69 субсчет «Расчеты по страховым взносам по единому тарифу» | Начислены страховые взносы по единому тарифу |

| ДЕБЕТ 44 – КРЕДИТ 69 субсчет «Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» | Начислены взносы на травматизм |

| ДЕБЕТ 69 «Страховые взносы по единому тарифу» – КРЕДИТ 68 «Единый налоговый счет» | Отражена часть заявленной в уведомлении совокупной обязанности компании перед бюджетом в размере взносов, начисленных по единому тарифу на сумму зарплаты за январь 2023 года. |

| ДЕБЕТ 68 «Единый налоговый счет» – КРЕДИТ 51 | В составе единого налогового платежа уплачена сумма страховых взносов за январь 2023. |

Вопросы по ИП и главам КФХ

ИП на патенте оказывает услуги населению. Какой тариф плательщика ему следует выбрать?

В соответствии с подпунктом 9 пункта 1 статьи 427 НК РФ, ИП на патенте могут рассчитывать на применение пониженных тарифов страховых взносов. Это возможно, если предприниматель не занимается сдачей в аренду недвижимости, розничной торговлей и оказанием услуг общественного питания.

Если ИП применяет льготный тариф, то в Приложении 1 к Разделу 1 он должен указать код тарифа «12».

Индивидуальный предприниматель совмещает УСН и ЕНВД, работники есть на обеих системах. Должен ли он заполнять один РСВ?

Расчет должен заполняться один. Однако поскольку применяются разные коды тарифа (02 и 03), то может понадобиться заполнение 2 вариантов Приложения 1 к Разделу 1. Рекомендуем уточнить в своей инспекции, нужно ли разделять в данном случае налоговые системы с учетом того, что взносы уплачиваются по одинаковому тарифу.

Какова периодичность сдачи расчета главой КФХ?

Главы КФХ сдают расчет раз в год, если не имеют наемных работников. Если работники есть, расчет подается ежеквартально.

Онлайн журнал для бухгалтера

- Для добавления работника в расчёте заполняется раздел 3 только на новых лиц. Порядковый номер корректировки будет в этом случае «0—», потому что данные об этих лицах сдаются впервые за отчётный период.

- Если требуется уточнить персональные сведения, то раздел 3 должен быть заполнен дважды (Письмо ФНС от 28.06.2017 № БС-4-11/).

Вначале необходимо обнулить первоначальные неправильные сведения:

- Подраздел 3.1. Вписываются персональные сведения, указанные в первоначальном бланке расчёта.

- Подраздел 3.2. В строчках 190-300 в итогах по суммам ставится «0», в остальных полях ставится прочерк.

В раздел 1 вписываются новые общие суммы взносов с учётом сумм, начисленных новым лицам.

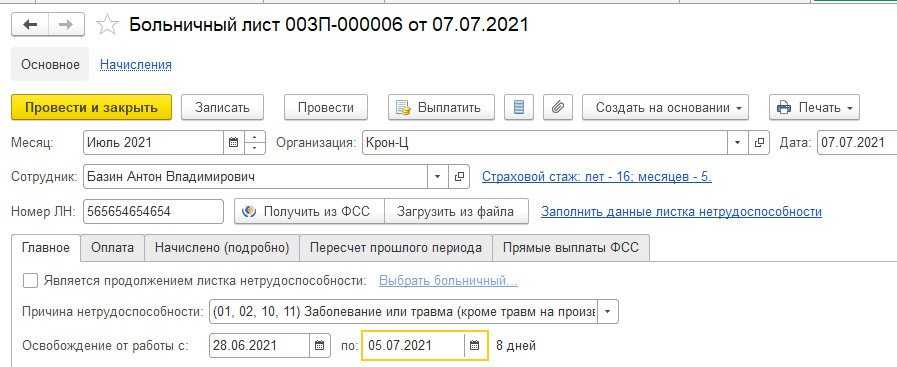

Порядок выплаты пособий

По действующим сегодня правилам, суммы больничных и пособий, связанных с материнством, выплачиваются одним из двух способов:

- За счет средств работодателя с последующим возмещением. Этот способ применяется во всех регионах, за исключением участников пилотного проекта ФСС (пункт 2).

- Напрямую из фонда. Речь о проекте «Прямые выплаты», который проводится в некоторых регионах России (постановление Правительства РФ от 21.04.11 № 294).

Все сказанное далее относится только к плательщикам страховых фондов из пункта № 1.

По итогам месяца страхователь определяет суммы:

- начисленных страховых взносов;

- выплаченных пособий.

Если взносов начислено больше, чем выплачено пособий, то разница перечисляется в ФСС. Если наоборот, то есть разница между взносами и пособиями получилась со знаком «минус», то она засчитывается в счет будущих платежей либо возвращается из Фонда страхователю.

Исключения из этого порядка предусмотрено только для пособий за первые 3 дня больничного.

Как сдать уточненные данные

Корректирующую форму нужно подать в том же виде, что и основной расчет. При этом должны быть учтены имеющиеся законодательные требования по этому вопросу.

Так, в 2020 году в большинстве случаев подается электронный документ. Это касается всех тех организаций, в которых число штатных сотрудников превышает 10 человек. Если же в штате организации или предприятия трудится меньшее количество работников, то в таком случае у руководства организации остается выбор между электронным документооборотом и отправкой документов в традиционной бумажной форме.

Важно! Несоблюдение положенной формы сдачи документации приводит к тому, что РСВ признается несданным, что чревато наложением на организацию дополнительных штрафных санкций. Сама отчетность подается непосредственно в налоговую инспекцию, на учете в которой как налогоплательщик состоит организация

Сама отчетность подается непосредственно в налоговую инспекцию, на учете в которой как налогоплательщик состоит организация.

Следует отметить, что по подобным правилам сдаются не только расчеты по форме РСВ, то есть связанные с отчислением страховых взносов, но и налоговые декларации. Корректировка налоговых деклараций допускается, если ошибочный расчет суммы исчисляемого налога привел к тому, что она фактически является меньшей, чем должна быть.

Из чего состоит уточненный расчет

Чтобы определить, какие разделы включить в состав уточненки, нужно посмотреть на первичный расчет. Страхователь должен сформировать уточненный расчет, включив все разделы, которые присутствовали в первоначальном. Исключение — третий раздел РСВ. Данный раздел включается в уточненку только при внесении в него изменений.

Например, в первичном РСВ раздел 3 представлен на пятерых сотрудников. Бухгалтер обнаружил недостоверные данные по работнику, занимающему ставку технолога. По остальным четверым работникам информация верная. В этом случае бухгалтер включит в уточненный РСВ раздел 3 только с исправленными данными по технологу, а остальных работников в третьем разделе отражать не будет.

Общие правила корректировки РСВ

Первое, чем отличается уточненный отчет от первичного, это цифра в поле «Номер корректировки» на титульном листе. Если РСВ сдается впервые, в «окошко» вписывается «0». В случае же, если имеет место корректировка, проставляется ее порядковый номер – «1», «2», «3» и т.д.

Разделы, в которых не было допущено ошибок, предоставляются в корректировочной декларации без изменений. Исправления вносятся лишь в те части отчета, которые уточняются.

При этом в РСВ фиксируются только новые уточненные показатели. Никаких записей о том, на сколько прежние величины изменились, делать не нужно.

Третий раздел как раз-таки является исключением. Он заполняется лишь по тем сотрудникам, по которым имели место ошибки и неточности в первичном расчете. То есть заново предоставлять персональные сведения обо всех работниках не нужно.

Кто сдает РСВ за 1 квартал 2020 года

Расчет по страховым взносам введен с 2017 года. Он заменил сразу несколько форм, отмененных после передачи страховых взносов в ведение налоговиков: РСВ-1, РСВ-2, РСВ-3 и частично 4-ФСС.

Сдать РСВ за 1 квартал 2020 года должны работодатели, осуществляющие выплаты:

- сотрудникам, работающим по трудовым договорам (независимо от срока его действия);

- лицам, с которыми заключены договоры ГПХ;

- авторам произведений по договорам авторского заказа;

- «физикам» по договорам об отчуждении исключительного права на некоторые результаты интеллектуальной деятельности, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования результатов интеллектуальной деятельности.

Сдают РСВ следующие работодатели:

- организации;

- обособки российских организаций, самостоятельно выплачивающие доход своим работникам и платящие с него взносы в бюджет;

- обособки иностранных организаций, работающие на территории России;

- ИП;

- главы КФХ;

- физлица без статуса ИП.

Нулевой РСВ сдают:

- единственные учредители, работающие одновременно гендиректорами;

- организации или ИП, если в отчетном периоде у них не было деятельности и выплат сотрудникам;

- главы КФХ при отсутствии сотрудников и деятельности.

Форма представления уточненного расчета

При подаче корректировочных данных на титульном листе указывается номер уточнения. Первичная подача документа сопровождается отсутствием номера, при корректировке номер уточнения начинается с «1» и далее по очередности при необходимости неоднократного внесения изменений. Присвоение номера позволяет инспекторам и самим должностным лицам предприятия ориентироваться в представленных данных. При заполнении корректировочной формы:

- В бланк переносятся сведения, не требующие корректировки.

- Данные, требующие уточнения, заменяются на новые показатели.

- При замене информации по начислениям на вознаграждения физических лиц в строке 010 указывается номер корректировки.

Требования к способу представления уточненного расчета аналогичны варианту подачи первичного документа. Организации и ИП со среднесписочным числом работников в количестве 25 человек и свыше представляют расчет в электронном виде. Аналогичная форма предусмотрена при подаче уточненного отчета. Предприятия с меньшей численностью имеют возможность выбрать способ передачи отчетности в ИФНС и могут использовать любую форму представления.

Общие изменения в отчетности

С 1 января 2023 года останется всего две формы отчетности:

- расчет по страховым взносам (РСВ) и

- единый отчет по сотрудникам.

Единый отчет заменит сразу четыре формы – СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС, ДСВ-3. Фактически сведения о работниках будут передаваться те же самые, что и раньше, только уже в другой форме отчета. Причем подавать единый отчет нужно будет по частям с разной периодичностью. Так, например:

- часть единого отчета (вместо СЗВ-ТД), связанную с приемом на работу и увольнением, нужно будет, как и сейчас, подавать не позднее следующего рабочего дня;

- если же данные связаны с переводом на другую постоянную работу, подачей заявления о формате ведения трудовой книжки либо о предоставлении сведений о трудовой деятельности, их нужно будет сдавать не позднее 25-го числа месяца, следующего за месяцем, в котором наступило указанное событие;

- часть отчета о взносах на травматизм и допвзносах на накопительную пенсию (вместо 4-ФСС и ДСВ-3) будет представляться по окончании первого квартала, полугодия, девяти месяцев и года до 25-го числа следующего месяца.

Новый расчет по страховым взносам заменит СЗВ-М и действующий РСВ. Это будет отчет со сведениями о работниках и выплатах в их пользу:

- ежемесячно до 25-го числа нужно будет подавать сведения для персонифицированного учета и данные о заработке и начисленных взносах;

- а по итогам квартала, полугодия, девяти месяцев и года в отчет нужно будет включать общие суммы по облагаемой и необлагаемой базе, а также начисленные за отчетный период страховые взносы.