Привлечение наличных

Еще один путь, которым часто пользуются предприниматели — привлечение наличности. Такой путь подходит для небольшого числа компания, ведь для осуществления операций с наличными поставщик вынужден поставить контрольно-кассовую технику. Если же ККТ у партнера по бизнесу нет, применять этот способ невозможно.

Но даже при положительном развитии событий, когда кассовая техника имеется в наличии, возможны проблемы:

- Отсутствие необходимой суммы в кассе.

- Наличие ограничения при совершении расчетов наличными. Единственная возможность обойти ограничение — оформить несколько договоров.

Что говорят банки

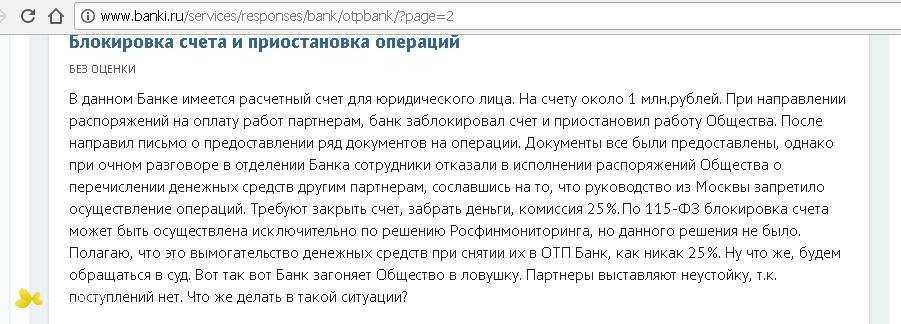

В итоге предпринимателю предложили вывести деньги со счета с комиссией 25%. А это 1 миллион рублей. Как вариант — закрыть текущий счет и перевести средства на новый. В ответ предприниматель решил вовсе сменить банк обслуживания.

Недавно «Модульбанк» провел исследование, в котором проанализировал основные причины блокировки счетов предпринимателей. Оказалось, что в 100% случаев компании подпадали под два или больше критериев «подозрительности», перечисленных в рекомендациях Центробанка. Вот еще несколько выводов этого исследования:

- 70% компаний, у которых в этом году заблокировали счет, не доплатили НДФЛ по итогам переводов физлицам;

- 55% заблокированных компаний аномально быстро выводили деньги со счетов, никогда не задерживая их;

- 50% компаний работали с неблагонадежными контрагентами;

- 45% предпринимателей платили налоги в незначительных размерах, несопоставимых с масштабом и видом бизнеса;

- 38% компаний ранее попадали в поле зрения Росфинмониторинга из-за проблем с обслуживанием в банках;

- 35% компаний платили НДС в недостаточных объемах;

- 9% компаний снимали слишком много наличности.

Олег Лагута

Совладелец «Модульбанка»

Руководитель направления разработки сервисов для банков компании «СКБ Контур» Ольга Смирнова не склонна винить банки в том, что они иногда слишком тщательно подходят к проверке своих клиентов:

Ольга Смирнова

Руководитель направления разработки сервисов для банков компании «СКБ Контур»

По словам эксперта, специалисты банка лишь неукоснительно следуют внутренним правилам. В то же время, согласно закону 115-ФЗ, банкам просто запрещено информировать клиента, если его счет блокируется по подозрению в отмывании денег.

Ольга Смирнова

Руководитель направления разработки сервисов для банков компании «СКБ Контур»

Эксперт советует быть готовым к тому, что банк будет задавать много вопросов. Тогда остается одно — доказывать, что вы чисты перед законом. Действующие компании могут предоставить налоговую документацию, детальную бухгалтерию, рекомендации от контрагентов, документы из других банков — все то, что продемонстрирует законопослушность и добрую волю.

Основатель компании «Интернет-Розыск CABIS» Игорь Бедеров тоже считает, что банки вынуждены проверять своих бизнес-клиентов и имеют право перестраховываться:

Игорь Бедеров

Основатель «Интернет-Розыск CABIS»

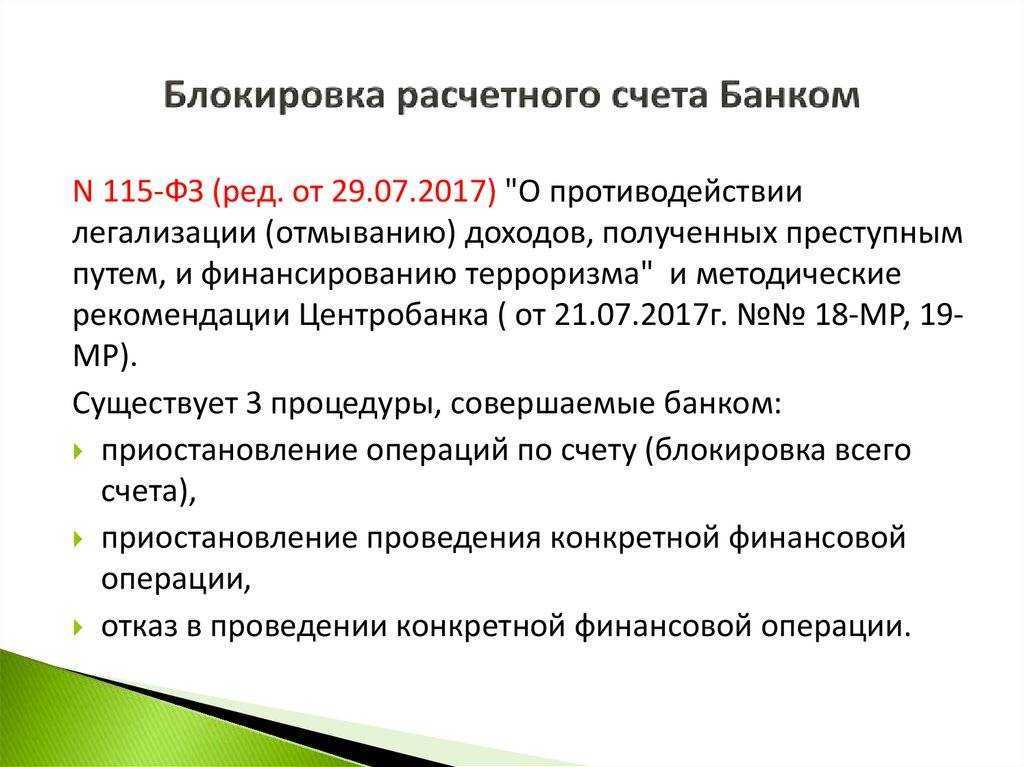

Финмониторинг банка заблокировал счет юридического лица: какие могут быть причины

Закон № 115 вменяет банкам обязанность по осуществлению контроля за проводимыми организациями транзакциями, размер которых превышает 600 тыс. руб. либо эквивалентен этой же сумме в валюте иностранных государств (ст. 6). Объектом пристального внимания банков при этом являются следующие операции:

- Поступление средств на счет и их обналичивание.

- Перевод средств на заграничные счета или получение их с таких счетов.

- Зачисление или списание средств со счетов компании, зарегистрированной менее чем за 3 месяца до проведения транзакции.

- Открытие депозитов с последующим зачислением на них денежных средств в пользу третьих лиц.

Кроме того, ст. 7 закона № 115 обязывает банковские организации выявлять и анализировать информацию о движении денежных средств по счетам клиентов с целью выявления сомнительных сделок. В частности, банки обязаны, согласно п. 2 указанной статьи, фиксировать информацию:

- о сделках, имеющих запутанный характер и не несущих никакого очевидного экономического смысла;

- сделках, не соответствующих уставным целям функционирования компании;

- операциях, выполнение которых может осуществляться с целью уклонения от проведения проверок контролирующими органами;

- отказах клиентов от проведения операций, в отношении которых у работников банка возникли подозрения в их осуществлении с целью отмывания доходов, полученных незаконным путем.

Если операция, проводимая владельцем счета, соответствует хотя бы одному из перечисленных критериев, банк вправе запросить у него документы, подтверждающие законность сделки.

Под подозрение банка, чаще всего, попадают транзитные и заемные операции.

Особенно, когда сумма займа более или равна 600 тыс.рублей и займ беспроцентный (пп.2 п.1 ст.6 Закона №115-ФЗ).

В отличие от налогового перечня оснований для блокировки счета, у банка нет четкого закрытого перечня операций, служащих основанием для блокировки.

В некоторых случаях банк сопоставляет денежные потоки с суммой оплаченных налогов. Например, поступления денежных средств на счет клиента свыше 87,5 млн. руб. при оплате в налоговые органы лишь около 2,5 тыс. руб., свидетельствует о сомнительной операции клиента. Но, как отмечают суды, запрет расходных операций по счету лишь на этом основании, неправомерен.

Основные требования Налоговой инспекции

Инспекция вправе взыскать платежи в бесспорном порядке (списать денежные средства с ваших банковских счетов, погасить задолженность за счет электронных денег, иного вашего имущества) или в судебном порядке (п. 2 ст. 45, ст. ст. 46, 47 НК РФ).

В процессе взыскания налоговый орган может приостановить расходные операции по вашим счетам в банках (переводы электронных денежных средств), арестовать имущество (ст. ст. 76, 77 НК РФ). Отметим, что в случае неуплаты авансовых платежей инспекция не вправе привлечь вас к ответственности (абз. 3 п. 3 ст. 58 НК РФ).

Несвоевременность оплаты сумм заявленную к уплате, но не поступившую в бюджет сумму налога инспекция может счесть недоимкой и выставить налогоплательщику требование об уплате налога, пеней, штрафа (п. 1 ст. 69, п. п. 1, 2 ст. 70, п. п. 1, 3 ст. 75 НК РФ), а также принять иные меры.

Критерия сомнительности операций

Клиент, занимающийся обналичкой

В первую очередь, под подозрения попадают так называемые «обнальщики». Это люди, которые за определённый процент проводят через свои счета безналичные деньги и превращают их в наличные — снимают в банкоматах. Такие операции производятся, чтобы скрыть нелегальное движение денег и уйти от налогов.

Компании-транзитеры

фирмы, через которые деньги выводятся за рубеж (компании-однодневки, перечисляющие крупные авансы за услуги, которые никогда не будут оказаны) тоже вызовут подозрения у банковских сотрудников.

Компании, которые уплачивают незначительный налог

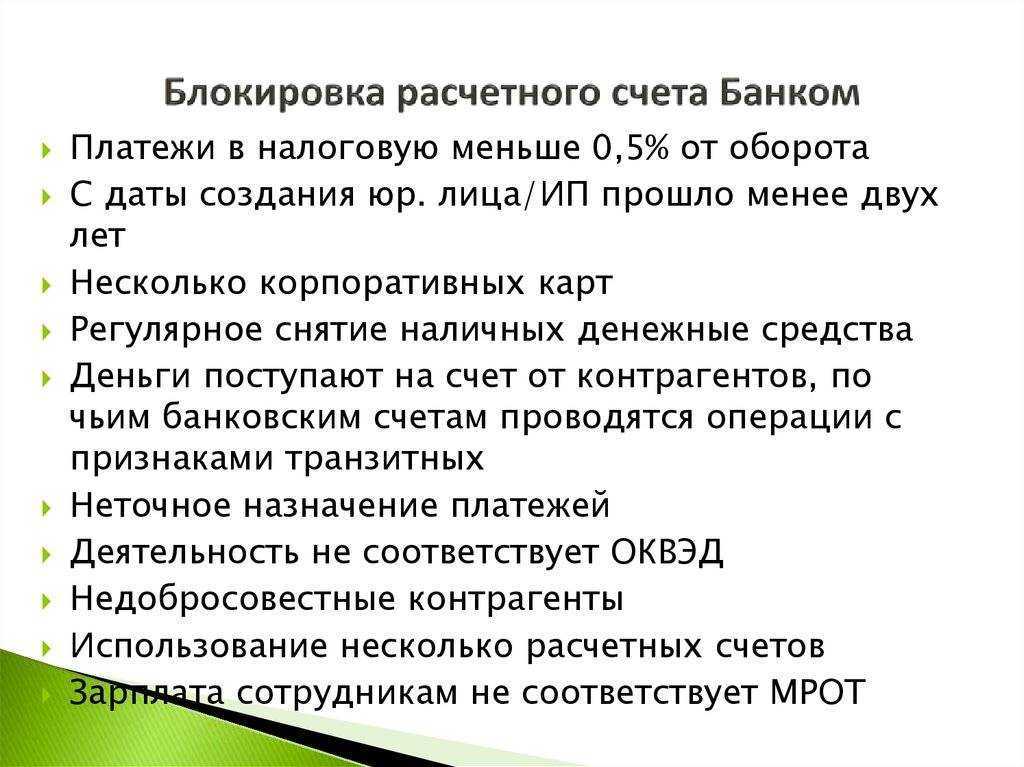

внимание банка гарантировано и тем организациям и ИП, которые уплачивают незначительный налог. Если у предпринимателя на налоги и взносы уходит меньше определенного процента от дебетового оборота (как правило, менее 0,5-0,9%), то мониторинг сочтёт это подозрительным

Для каждой сферы деятельности свой процент, обычно 0,5-0,9%.

Честный клиент

- Иногда случается, что под подозрение попадает вполне добросовестный клиент, не участвующий в незаконных схемах.

- Если Вы получили СМС или письмо из банка с просьбой объяснить, откуда у Вас деньги, то внимательно прочитайте все вопросы и подготовьте нужные документы.

Касательно налоговых сумм удержанных налоговым агентом

Удержанный налог агент перечисляет в бюджет в том же порядке, что и налогоплательщики (п. 4 ст. 24 НК РФ). Для налогоплательщика в таком случае налог считается уплаченным со дня его удержания налоговым агентом (пп. 5 п. 3 ст. 45 НК РФ, абз. 2 п. 2 Постановления Пленума ВАС РФ от 30.07.2013 г. №57).

Обратите внимание!

На практике предприятия и индивидуальные предприниматели сталкиваются с блокировкой расчетного счета в связи с применением налоговыми органами статьи 75 НК РФ «Приостановление операций по счетам в банках, а также переводов электронных денежных средств организаций и индивидуальных предпринимателей». При этом не подлежат приостановлению операции по специальным избирательным счетам, специальным счетам фондов референдума.

Как избежать блокировки по 115-ФЗ и проблем с банком

Не будьте тёмной лошадкой для своего банка и не оставляйте без внимания запросы. Решения принимает не робот, а конкретный сотрудник банка. Если он знает вас в лицо, вовремя получает от вас пояснения и документы и видит, что вы ведете реальную деятельность, рисков будет меньше. Если банку что-то непонятно и возникли вопросы по вашей деятельности — в ваших же интересах не воевать с банком, а закрыть все вопросы.

Если что-то меняется (адрес, виды деятельности и т.п.), сразу сообщайте об этом банку. Если проводите нетипичную операцию, которая может вызвать подозрение, заранее подготовьте объяснения и документы.

Знайте критерии, по которым банки выявляют подозрительных клиентов. В этой статье мы описали эти критерии — постарайтесь их не допускать. Избегайте массовых адресов регистрации, следите за долей уплачиваемых налогов со счёта, внятно прописывайте назначение платежа и не допускайте размытых формулировок, и т.д.

Проверяйте контрагентов. Если у вас всё чисто, а у контрагента нет, это может запятнать и вас. Всю информацию о контрагентах вы можете получить в сервисе «Моё дело».

Безусловно, столкнуться с вопросами от финансового мониторинга банка не хочет ни один предприниматель, поэтому тут есть всего один совет – старайтесь рассказать как можно больше своему банку о своем бизнесе, о нюансах и особенностях.Используйте дополнительные сервисы, помогающие проверять контрагентов и мониторить вашу деятельность, подсказывающие, что делать можно, а что нежелательно и грозит потенциальными блокировками.Владимир Байдусов, Росбанк, Директор по продукту

Не копите отказы банков. Если вам отказали в проведении операции, не оставляйте это без внимания. После второго отказа банк может расторгнуть договор и вы попадете в «чёрный список». Следите за своей репутацией — обжалуйте отказы в банке или межведомственной комиссии.

Заведите несколько счетов в разных банках. Если в одном банке деньги заморозят, счёт в другом банке подстрахует вас от риска просрочить платежи и нарушить обязательства.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Получить доступ

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь!

Берегите репутацию, не копите проблемы

Самая большая ошибка предпринимателей, которые сталкиваются с проблемами по 115-ФЗ — они не соблюдают финансовую гигиену. Бывает, что в одном банке отказались провести операцию, тут же пошли в другой, там провели и забыли. Или просто «забили» на эту операцию и продолжают проводить другие в том же банке.

Так делать нельзя!. Даже если провели операцию в другом банке или вообще решили не проводить, вопрос надо закрыть, то есть запросить причины отказа, дать пояснения, снять с себя это пятно. Если скакать из банка в банк, накапливать отказы и ничего с ними не делать, это повышает ваш уровень риска в банке. Этот хвост будет тянуться за вами, а вы потом вы будете ругать банки, 115-ФЗ и весь мир за то, что к вам придираются на ровном месте. Надо понимать, как это работает — и все будет нормально.

Как оплатить налог, если счет уже закрыт

По закону ИП может оплачивать налоги и страховые взносы со своих личных счетов или наличными в отделении банков, заполнив квитанцию. Юр. лица долгое время могли оплачивать налоги и взносы в фонды только с расчетных счетов. Но в конце 2016 года произошли изменения в законодательстве, и теперь директор либо иной представитель организации может заплатить налоги наличными в кассах любых банков.

Замечание. Если налоги за организацию оплачивает представитель, а не директор, то у него должна быть доверенность.

ТОП-10 банков с выгодными тарифами на РКО РКО в банке Точка Банк для предпринимателей. от 0 р. Обслуживание Перейти

- Открытие счета – бесплатно за 10 минут;

- Обслуживание – от 0 р./мес.;

- Бесплатных платежек – до 20 шт./мес.

- До 7% на остаток по счету;

- Возможен овердрафт;

- Интернет-банкинг – бесплатно;

- Мобильный банк – бесплатно.

РКО в Модульбанке Лучший для старта. от 0 р. Обслуживание Перейти

- Открытие счета – бесплатно за 10 мин.;

- До 5% на остаток по счету;

- Обслуживание – от 0 рублей;

- От 0% за снятие наличных;

- Бесплатный интернет-банкинг;

- Бесплатный мобильный банк.

РКО в Промсвязьбанке Есть бесплатный тариф от 0 р. обслуживание Перейти

- Открытие счета – от 0 р.;

- Обслуживание – от 0 р.;;

- Возможны бесплатные платежки.

РКО в Тинькофф Банке Оптимальный для бизнеса. от 0 р. Обслуживание Перейти

- Бесплатное открытие Р/С за 10 мин.;

- Первые 2 месяца бесплатное обслуживание;

- После 2 месяцев от 490 р./мес.;

- До 8% на остаток по счету;

- Бесплатная бухгалтерия для ИП на Упрощенке;

- Бесплатный интернет-банкинг;

- Бесплатный мобильный банк.

РКО в Сбербанке Самый надежный. от 0 р. Обслуживание Перейти

- Открытие р/с – 0 р.;

- Обслуживание – от 0 р./мес;

- Бесплатный «Сбербанк Бизнес Онлайн»;

- Много дополнительных услуг.

РКО в Эксперт Банке Выгодные тарифы от 0 р. Обслуживание Перейти

- Обслуживание счета — от 0 руб./мес.

- Выдача наличных (до 700 тыс. руб.) — бесплатно

- До 5% на остаток денег на счету

- Стоимость платежки — от 0 руб.

РКО в Локо-Банке Индивидуальный подход от 0 р. Обслуживание Перейти

- Открытие счета – бесплатно;

- Резервирование за 1 минуту;

- Обслуживание – от 0 р./мес.;

- Снятие наличных от 0,6%;

- Бесплатный терминал для эквайринга;

- Интернет-банкинг и мобильное приложение – бесплатно.

РКО в БКС Банке (Сфера) Есть бесплатный тариф от 0 р. Обслуживание Перейти

- Открытие счета бесплатно.

- Обслуживание от 0 р./мес.

- Платежное поручение от 30 р./шт.

- Бесплатная бизнес-карта.

РКО в Альфа-Банке Много приятных бонусов от 490 р. Обслуживание Перейти

- 0 руб. открытие счета;

- 0 руб. интернет-банк и мобильный банк для управления счетом;

- 0 руб. выпуск бизнес-карты для внесения и снятия наличных в любом банкомате;

- 0 руб. первое внесение наличных на счет;

- 0 руб. налоговые и бюджетные платежи, переводы юрлицам и ИП в Альфа-Банке;

- 0 руб. обслуживание счете если нет оборотов.

РКО в Восточном банке от 490 р. Обслуживание Перейти

- Открытие счета бесплатно;

- Резервирование за 1 минуту;

- Интернет-банк и мобильное приложение бесплатно;

- 3 месяца обслуживания бесплатно;

- после 3 месяцев от 490 р./мес.

Что делать при блокировке счета

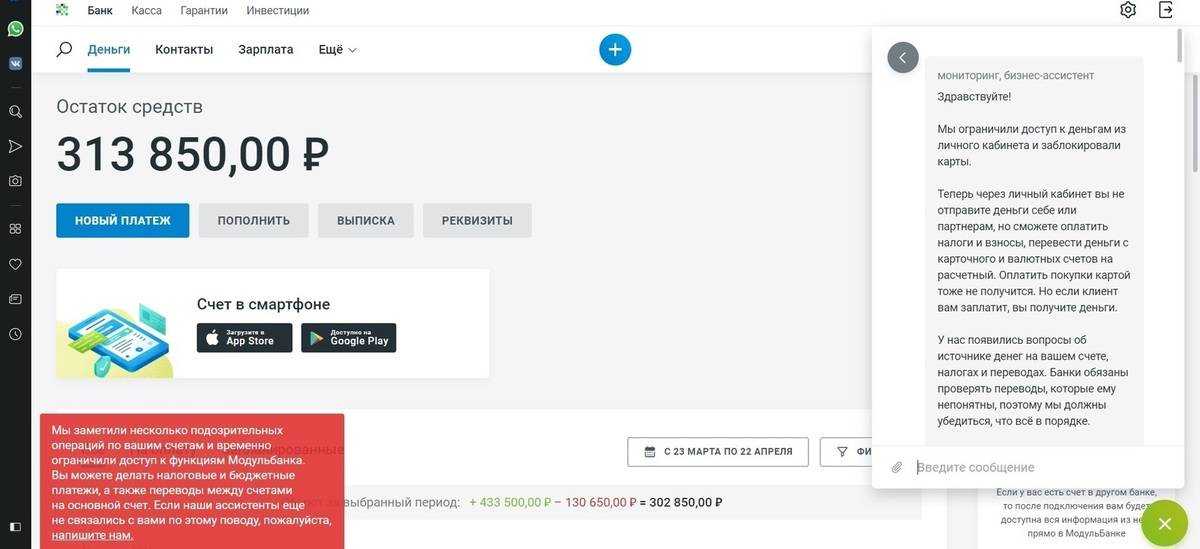

Если ваш счет уже заблокирован или ограничено проведение по нему операций, сохраняйте спокойствие, обратитесь в банк и выясните причину блокировки.

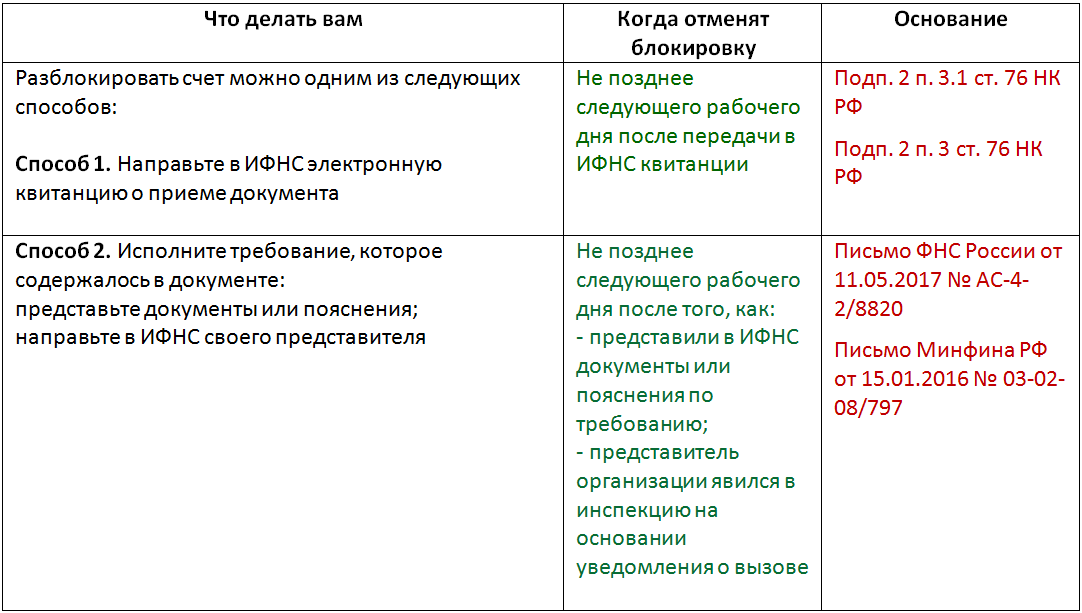

1. Для самостоятельного снятия ограничений, установленных банком, клиенту необходимо направить в финансовую организацию документы, подтверждающие легальность финансово-хозяйственной деятельности и экономическую целесообразность операций. Срок рассмотрения — до 10 дней.

2. Для снятия ограничений, наложенных налоговой службой, достаточно удовлетворить требования ФНС, предоставив инспектору подтверждающие документы. Затем придется подождать, пока банк получит от инспектора соответствующее поручение. После получения поручения банк возобновит работу счета в течение трех дней.

3. Для снятия ограничений, наложенных судебными приставами, нужно пополнить счет на сумму, достаточную для погашения задолженности. Можно сразу направить нужную сумму через сайт ФССП с помощью банковской карты или сделать банковский перевод на реквизиты нужного отделения ФССП. Чтобы ускорить разблокировку, сообщите об исполнении обязательств судебному приставу по телефону или электронной почте.

4. Для снятия ограничений, наложенных судом, необходимо исполнить требования суда и подождать, пока он отменит свое решение. В ином случае придется разблокировать средства, оспаривая решение в судебном порядке.

Блокировка счёта налоговой инспекцией

Налоговая инспекция может ограничивать проведение операций по банковским счетам налогоплательщиков при выявлении определенных нарушениях. В том числе блокировка возможна по следующим причинам:

- несвоевременная уплата налогов;

- нарушение сроков подачи отчётности;

- несоблюдение требований ИФНС, например, по уплате штрафа или пеней.

Уведомление о блокировке счёта инспекция ФНС обязана направить налогоплательщику в течение одного дня после принятия соответствующего решения. Банку это решение направляется в электронной форме, и он обязан выполнить его сразу после получения.

Часто налогоплательщик не получает уведомление от налоговиков, но операции по его счёту блокируются банком со ссылкой на решение ИФНС. Узнать причину и получить решение можно следующими способами:

- лично при визите в налоговую инспекцию (нужен будет паспорт и подтверждающие полномочия документы);

- в личном кабинете на сайте ФНС России;

- через сервис электронной отчётности (оператора ЭДО).

Что делать при блокировке счёта налоговой инспекцией

Во многих случаях блокировка устанавливается только на сумму существующей налоговой задолженности. Остальными деньгами клиент может пользоваться свободно. Бывает, что блокировка устанавливается на весь расчётный счёт. В этом случае в интересах налогоплательщика оперативно закрыть долги по налогам или отчётности.

На время блокировки недоступно открытие счетов, как в своём, так и в других банках. Действия налогоплательщика по разблокированию счёта зависят от того, обоснованно или необоснованно были наложены ограничения.

В случае обоснованной блокировки для ее снятия нужно устранить причину ограничений. Налоговой нужно предоставить документы, подтверждающие устранение нарушений, в их числе:

- платёжное поручение на уплату налогов или сборов с отметкой банка об исполнении;

- копия налоговой декларации с отметкой ИФНС о приёме;

- акт об отправке отчётности через оператора ЭДО.

После получения подтверждения ИФНС должна снять блокировку в течение одного рабочего дня.

Даже если счёт заблокирован по требованию налоговой инспекции, возможно проведение платежей первой и второй очерёдности — по судебным приказам, исполнительным листам, решениям комиссии по трудовым спорам. Такие платежи банк проводить обязан. В некоторых случаях допускаются к отправке и платежи третьей очереди — по уплате налогов и перечислению заработной платы.

В некоторых случаях ИФНС накладывает необоснованные ограничения на финансовые операции. Например, из-за отсутствия декларации по форме 6-НДФЛ, в то время как в отчётном периоде выплаты работникам не производились. Необоснованное блокирование денег можно оспорить письменным обращением на имя начальника ИФНС. Оно должно быть рассмотрено в течение 30 дней. Если в этот срок не будет предоставлен обоснованный ответ, возражение можно направить в региональное управление ФНС. Если и оно не будет рассмотрено в срок, налогоплательщик может подать иск в суд.

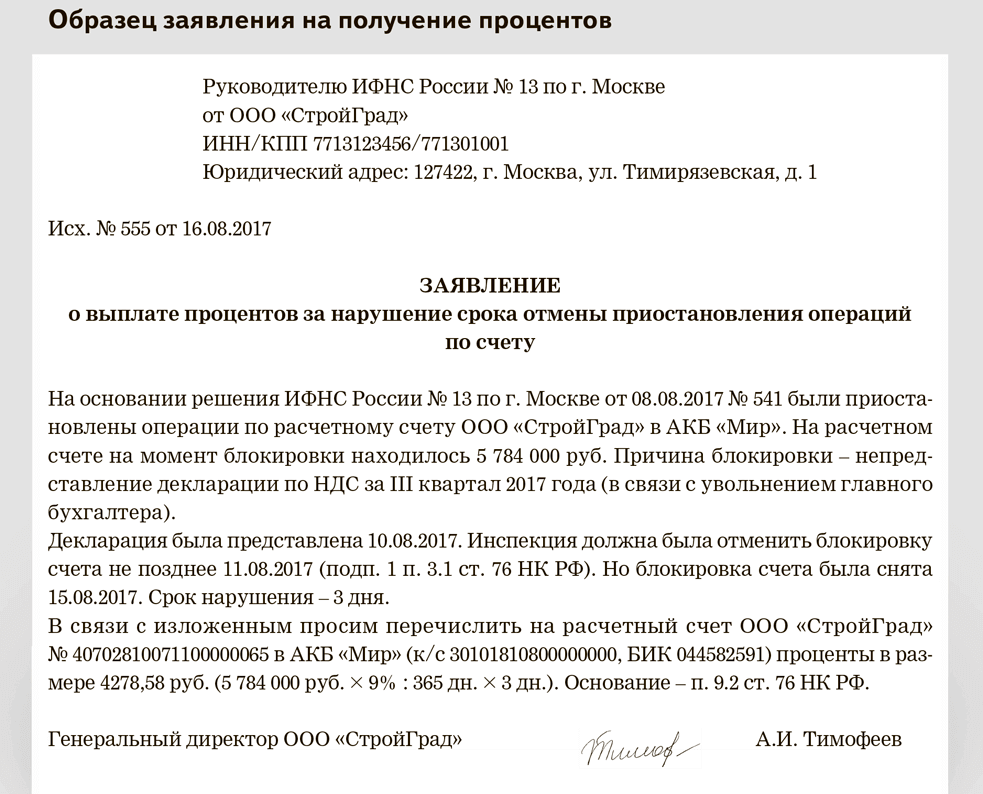

Образец заявления в налоговую инспекцию

Налоговая инспекция обязана выплатить налогоплательщику проценты за каждый день необоснованной блокировки расчётного счёта. Начисление процентов начинается со дня получения банком решения о блокировке до дня уведомления об отмене такого решения.

Не нужно идти выше, пока не попытались решить проблему в банке

После получения документов банк может запросить и другие, либо совсем отказать в проведении операции или открытии счета. Это он должен сделать в течение 10 дней, а именно выдать мотивированный ответ о возможности или невозможности отмены решения об отказе. И вот после отказа у вас появляется право обратиться в межведомственную комиссию для реабилитации. Но только имея на руках мотивированный отказ банка, без него комиссия рассматривать ничего не будет, то есть сначала надо пройти стадию урегулирования с банком. Комплект документов при обращении в комиссию должен соответствовать требованиям из Указаний № 4760-У. Комиссия в свою очередь запросит позицию банка, позицию Росфинмониторинга и в течение 20 дней вынесет свое решение, отправит его вам и в банк. По статистике 52 из 100 рассматриваемых обращений решаются в пользу предпринимателей.

Если счет заблокирован незаконно

Если после проверки документации банк отказывается разблокировать счет, то можно обжаловать решение в Межведомственной комиссии. Это коллегиальный орган, который принимает обращения о несогласии с решением банков об отказе от проведения операции или заключения договора банковского счета (вклада). Для обращения предусмотрена стандартная форма, в которой нужно перечислить:

- сведения о проблемной операции, которую банк отказывается проводить: дата, номер платежного документа, сумма, контрагент;

- сведения о банке, который принял решение об отказе;

- документы уполномоченного лица, которые подписал заявление в Межведомственную комиссию;

- сообщение банка, которое он вам направил по итогу рассмотрения представленных документов и пояснений; документ, в котором он сообщает о недостаточных основаниях для разблокировки вашего счета;

- документы, которые вы направляли в банк для подтверждения законности оспариваемой трансакции.

Если в мотивах ваших операций по средствам нет преступного умысла, долги ликвидированы, а декларации сданы вовремя, разблокировать счет не составит труда.

Алфа-банк, блокировка по 115 фз. Правомерность?

Необходимо различать 3 процедуры, совершаемые по инициативе банка: приостановление операций по счету блокировка всего счета приостановление проведения конкретной финансовой операции отказ в проведении конкретной финансовой операции. Во всех остальных случаях решение о полном блокировании счета может принять только Росфинмониторинг или суд. На более длительное время счет может быть заблокирован только по решению суда. Если банк блокирует весь расчетный счет, а компания или ИП не числятся в перечне Росфинмониторинга, то такие блокировки считаются незаконными. Поэтому, на период получения ответа от клиента и его обработки банк приостанавливает операцию, которую считает сомнительной, до конца следующего операционного дня.

Кто и почему может заблокировать счёт

Суды. Они могут заблокировать счета в качестве обеспечительных мер, если к ИП или компании предъявили иск. Счёт будет заморожен полностью или в пределах заявленных исковых требований. Если денег на счёте нет, то все новые поступления будут заморожены.

Судебные приставы. Они блокирует счета, если на них недостаточно средств для списания по исполнительному производству. Говоря проще — если ФССП заблокировала счёт, то денег на нём уже нет, а все поступившие средства будут списаны в счёт погашения задолженности.

Бывает, что в адрес компании подают необоснованный иск на сотни миллионов рублей Суд не может, да и не должен знать на стадии принятия иска, будет ли удовлетворен такой иск или же нет. В итоге складывается патовая ситуация, в которой компания не может пользоваться счётом до разрешения судебного дела. При этом сроки рассмотрения дел в арбитраже могут затянуться на несколько месяцев.

Банки. «Антиотмывочный» закон № 115-ФЗ предписывает им приостанавливать сомнительные операции ИП и компаний, руководствуясь утвержденными Банком России критериями. Таких критериев более сотни. И зачастую банки применяют их самым неожиданным для бизнеса образом.

Например, основателю онлайн-платформы страхования для грузовиков Mustins.ru Антону Редько счета заблокировали лишь за то, что он регулярно пересылал на карту деньги подрядчикам из Украины, Белоруссии, Латвии и США.

«Любая ИТ-компания привлекает разработчиков из разных стран, и их необязательно брать в штат. Но банку эти доводы показались неубедительными, — рассказывает Антон. — Банк рекомендовал нам взять подрядчиков в штат. Для молодого бизнеса, который не вышел на самоокупаемость, такие расходы были не под силу. Получается, банки создают условия, в которых предприниматели не могут вести свою деятельность и масштабировать бизнес, а главное — начинают диктовать, как именно нужно работать».

В большинстве сценариев есть достаточно простой и понятный порядок снятия блокировки со счёта. Исключение — блокировка по «антиотмывочному» закону. Чтобы отменить ограничения по ней, «придётся основательно повозиться», подчёркивает Алексей Борисов.

Счет «Дебет» и счет «Кредит» в бухгалтерском учете

Все хозяйственные операции экономического субъекта имеют два направления:

Следовательно, дебет счета — это все доходные (приходные) операции и факты хозяйственной жизнедеятельности экономического субъекта, будь то обычный гражданин, семья или фирма. Кредит, соответственно, это расход.

Данные понятия широко используются в бухгалтерском учете и неразрывно связаны между собой. Так, основной метод ведения БУ — это отражение хозопераций методом двойной записи. Если говорить простым языком, то одна конкретная хозяйственная операция в жизни экономического субъекта регистрируется в БУ одновременно по дебету одного бухсчета и кредиту другого. То есть метод двойной записи и есть порядок составления бухгалтерских записей — проводок.

Как проверить, заблокирован ли счет в банке (по итогам финансового мониторинга и т. п.)

Чтобы узнать, заблокирован ли счет, достаточно попытаться провести любую транзакцию или позвонить на горячую линию банка

При этом важно понимать, что воспользоваться этим способом может только владелец счета. Предоставлять такую информацию третьему лицу банк не вправе

Сторонняя организация, для того чтобы узнать, заблокирован ли счет в банке, может воспользоваться сервисом «БАНКИНФОРМ», предоставляемым ФНС РФ. Для этого потребуется перейти по .

В открывшемся окне нужно:

- Выбрать вид проверки.

- Ввести ИНН организации и БИК банка, в котором у предприятия открыт расчетный счет.

- Ввести код защиты от спама.

Сформированное по результатам запроса сообщение будет содержать сведения:

- о дате блокировки;

- сумме сформировавшейся задолженности;

- причинах блокировки счета.