Для чего нужен аккредитивный счет при покупке квартиры

Рынок недвижимости развивается с каждым годом. Однако одновременно с увеличением спроса участились случаи недобросовестных сделок, когда покупатель перечисляет деньги, а продавец или не передает в собственность недвижимое имущество, или оно отягощено ипотечными обязательствами, которые не были указаны изначально, что делает соглашение сомнительным. Многие «черные риэлторы» работают по подобным схемам.

Чтобы защитить вложения без всяких рисков, на помощь покупателю приходит аккредитование, применение которого гарантирует, что продавцу не достанутся деньги, пока он не предоставит банку информации, подтверждающей чистоту сделок по приобретению недвижимого имущества. Проверять эти документы будут банковские специалисты, а не покупатель, что дает последнему гарантию того, что его не обманут и не украдут вложения при взаиморасчетах.

Что такое аккредитив с акцептом или без акцепта: расшифровка и разница

Аккредитив — это финансовый инструмент, который используется для обеспечения безопасности при совершении международных сделок. Он гарантирует выплату продавцу при определенных условиях, таких как выгрузка товара или выполнение услуг. Аккредитив может быть с акцептом или без акцепта.

Аккредитив с акцептом — это способ оплаты, при котором банк продавца гарантирует покупателю, что товар или услуга будут оплачены при выполнении определенных условий. При этом продавец должен получить подтверждение от банка, что покупатель примет оплату. Таким образом, продавец обеспечивает себя от невыплаты покупателем за товар или услуги.

Аккредитив без акцепта — это банковская гарантия, которая не требует принятия счетов продавцом. Это означает, что продавец может отправить товар или выполнять услуги без необходимости получения подтверждения оплаты от банка. Однако, в этом случае продавец не обеспечен от невыплаты покупателем за товар или услуги.

Таким образом, главная разница между аккредитивами с акцептом и без акцепта заключается в том, что при аккредитиве с акцептом банк продавца гарантирует принятие оплаты покупателем, а при аккредитиве без акцепта продавец не нуждается в подтверждении оплаты от банка.

Основные этапы сделки, предусматривающей аккредитивную форму расчетов

-

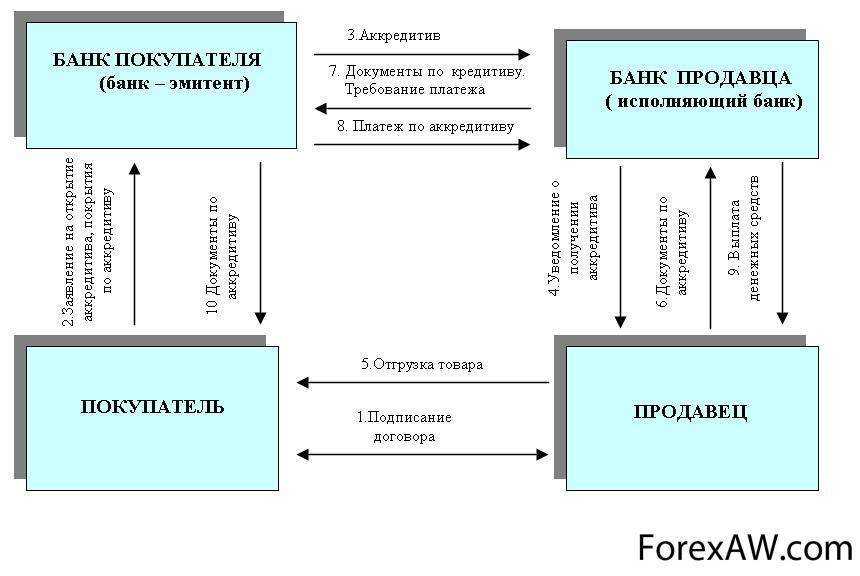

Предварительная работа: банки рекомендуют клиентам еще до заключения внешнеэкономического контракта обратиться за консультациями и помощью в составлении договорных условий расчетов по аккредитиву, так как именно на этом этапе закладываются основы успешной сделки.

-

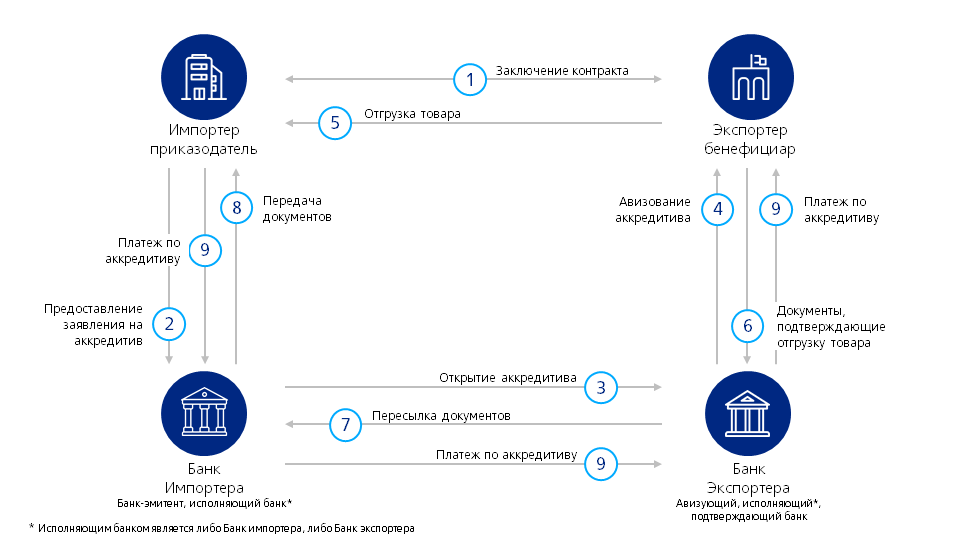

Заключение внешнеторгового контракта между экспортером и импортером.

-

Поручение импортера своему банку на открытие аккредитива; такое поручение дается в виде заявления на открытие аккредитива по форме, принятой в банке; теперь импортер — приказодатель.

-

Открытие аккредитива: сообщение банка импортера (банка-эмитента) авизующему банку (обычно это банк экспортера) об открытии аккредитива в пользу экспортера (бенефициара).

-

Авизование аккредитива: сообщение банка экспортера (авизующего банка) самому экспортеру (бенефициару) об условиях открытого в его пользу аккредитива.

-

Поставка экспортером (бенефициаром) товара (выполнение работ, оказание услуг) для импортера (приказодателя) и оформление документов в соответствии с условиями аккредитива.

-

Представление документов к оплате: передача экспортером-бенефициаром своему банку документов, предусмотренных условиями аккредитива, для проверки и последующего представления исполняющему, или подтверждающему банку, или банку-эмитенту. При представлении документов необходимо позаботиться о том, чтобы было очевидно, в связи с каким аккредитивом они представляются (для этого обычно указывается номер и дата аккредитива на сопроводительном письме, или на конверте, в котором доставляются документы, или в самих документах).

-

Проверка документов: банк проверяет соответствие документов условиям аккредитива согласно международным стандартам проверки документов с учетом требований, которые предъявляются к оформлению документов не только условиями аккредитива, но и международными правилами и обычаями. Проверка документов не может превышать семи банковских рабочих дней, в течение которых банк выявляет все возможные несоответствия документов (расхождения) и уведомляет бенефициара о результатах проверки.

-

В случае обнаружения расхождений в документах банк должен сообщить бенефициару обо всех таких расхождениях и предоставить документы в распоряжение представившего их лица. Таким образом, по просьбе бенефициара банк может вернуть документы бенефициару на доработку, или провести согласование с эмитентом по их оплате, или отправить документы банку эмитенту на основе инкассо или на основе «одобрения», при этом банк-эмитент может принять решение об отклонении или оплате таких документов самостоятельно или по согласованию с приказодателем аккредитива; отправление банком экспортера полученных им от экспортера документов в адрес исполняющего, или подтверждающего банка или банка-эмитента.

-

Оплата: принятие решения уполномоченным банком об оплате документов, платеж на соответствующие реквизиты.

-

Передача банком документов в распоряжение импортера-приказодателя.

При составлении условий аккредитива и внесении их в условия расчетов по контракту, необходимо предусмотреть следующее:

Вывоз товара

Цели использования экспортного аккредитива:

- Максимальное снижение риска за неисполнение условий контракта.

- Возможность предоставить отсрочку покупателю.

Клиент банка уплачивает только комиссию банку за оформление документов.

Аккредитивная форма безналичных расчетов имеет следующие преимущества для экспортеров:

- платеж за поставку гарантируется банком;

- не возникает потребность предоставлять товарный кредит;

- экспортер получает оплату в короткие сроки и может инвестировать средства в оборотный капитал;

- возможность расширять рынки сбыта и привлекать новых партнеров.

Что такое непокрытый аккредитив

Непокрытый аккредитив – это способ оплаты международных сделок, при котором банк гарантирует платеж за товар или услуги, не требуя предоставления обеспечения или гарантии со стороны покупателя. Такой аккредитив также называется открытым или безобеспеченным.

Особенность непокрытого аккредитива заключается в том, что покупатель может получить товар или услуги, не оплачивая их сразу. При этом продавец может быть уверен в том, что получит оплату за свою работу.

Для оформления непокрытого аккредитива покупатель должен обратиться в свой банк и создать такой аккредитив в пользу продавца. В аккредитиве указываются детали сделки, условия оплаты и документы, которые должны быть предоставлены для подтверждения выполнения условий сделки.

Документы, которые обычно предоставляются вместе с непокрытым аккредитивом, могут включать счет-фактуру, упаковочные документы, товарные накладные и др. Продавец предоставляет эти документы банку, который сверяет их со сделкой и подтверждает их подлинность.

Основным преимуществом использования непокрытого аккредитива для продавца является гарантия получения оплаты за товары или услуги. Для покупателя главным преимуществом является возможность получить товар перед оплатой, что повышает доверие и упрощает процесс сделки.

Непокрытый аккредитив – удобный и надежный инструмент для проведения международных сделок, который обеспечивает безопасность и достоверность платежей.

Отправка товаров и документов

Для получения оплаты с аккредитивом продавец должен соответствовать требованиям, указанным в аккредитиве. Помимо прочего, это обычно означает:

Доставка товара к определенной дате.

Возможна проверка товара перед отправкой.

Использование метода доставки, указанного в LOC.

Доставка в и из портов, указанных в LOC.

Сбор документов, перечисленных в LOC (например, определенные транспортные документы)

Подача документов в банк к определенной дате

Доверие продавца: продавец знает, что ему заплатят , если он соответствует требованиям аккредитива (и при условии, что участвующие банки останутся платежеспособными и выполнят свои обязательства). Не имеет значения, обанкротится ли ее клиент или решит не платить — банк находится на крючке для оплаты. Финансовое положение конечного покупателя — это проблема банка, а не продавца.

Доставка не требуется: в зависимости от деталей LOC даже не имеет значения, доедут ли товары до покупателя. Ураган может повредить или уничтожить товары во время транспортировки, но продавец может не нести ответственности за эту потерю, если ему просто нужно было отправить товар.

Требования к документации. Основная проблема для продавца — выполнение требований LOC. Опять же, банки заботятся только о деталях, указанных в LOC, и документах, которые вы предоставляете для удовлетворения LOC. Если что-то не так, продавец не получит деньги.

Например, если вы отправите товар с опозданием на один день, это серьезная проблема. Вы можете бесплатно добавить какой-нибудь дополнительный продукт (и ваш клиент может даже согласиться с тем, что это компенсирует задержку отгрузки), но банки не будут платить, если LOC не будет изменен с учетом более поздней даты отгрузки. Пересмотр LOC требует дополнительных денег и времени.

Как работает аккредитив

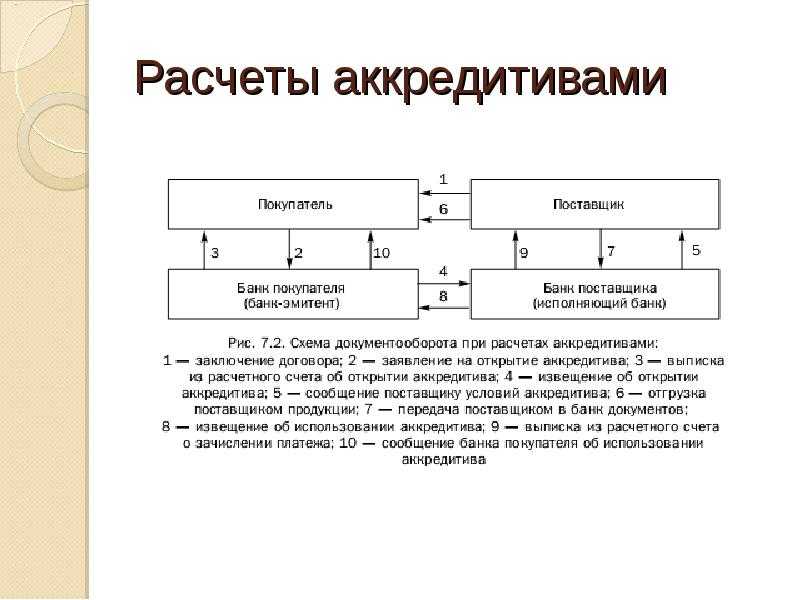

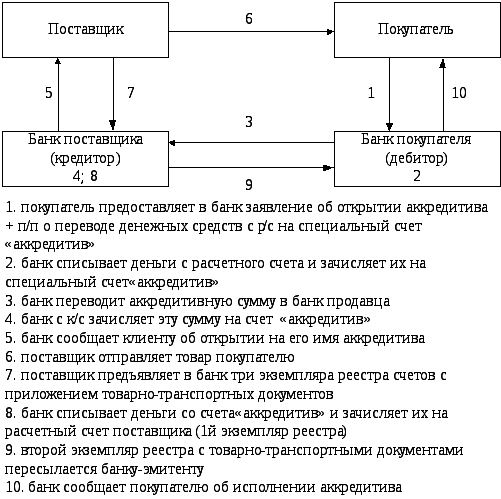

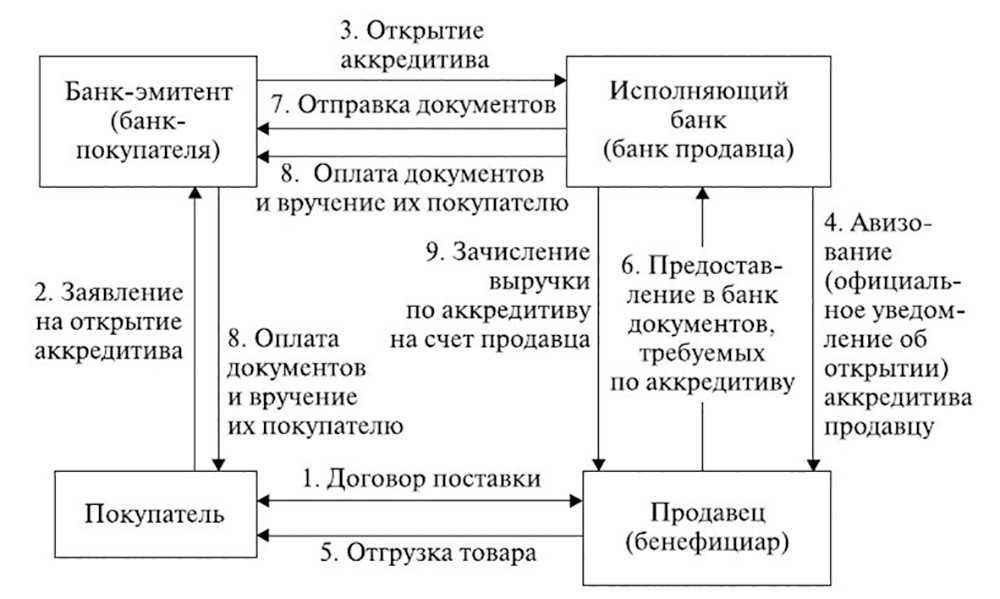

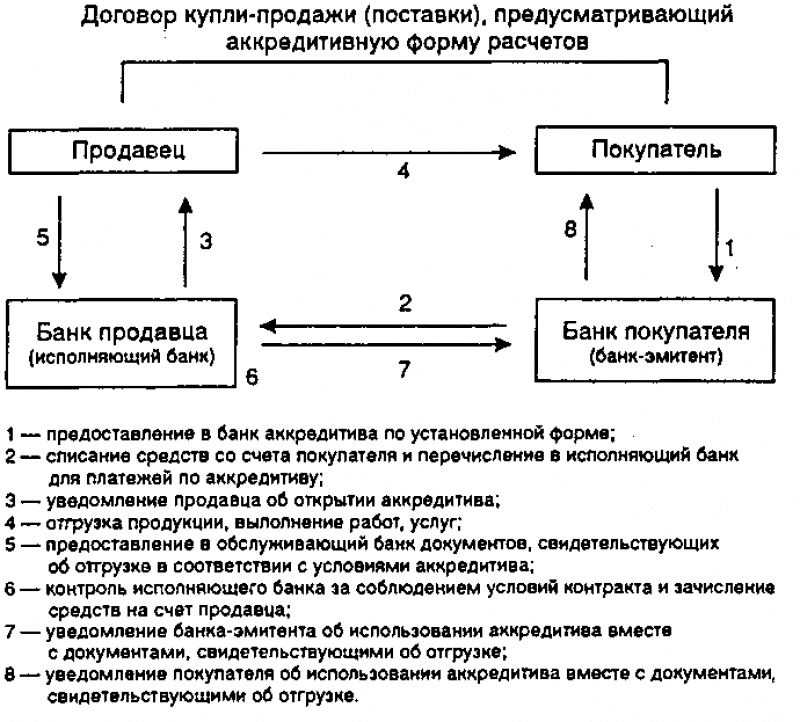

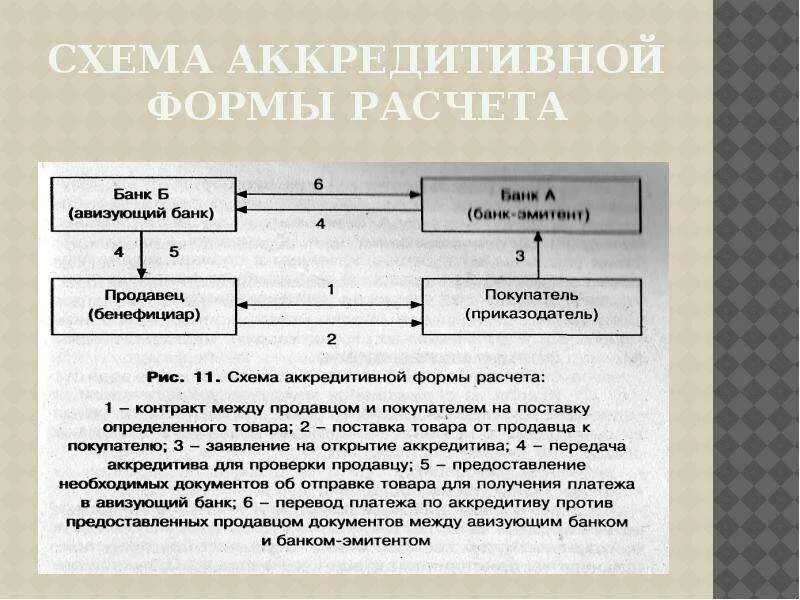

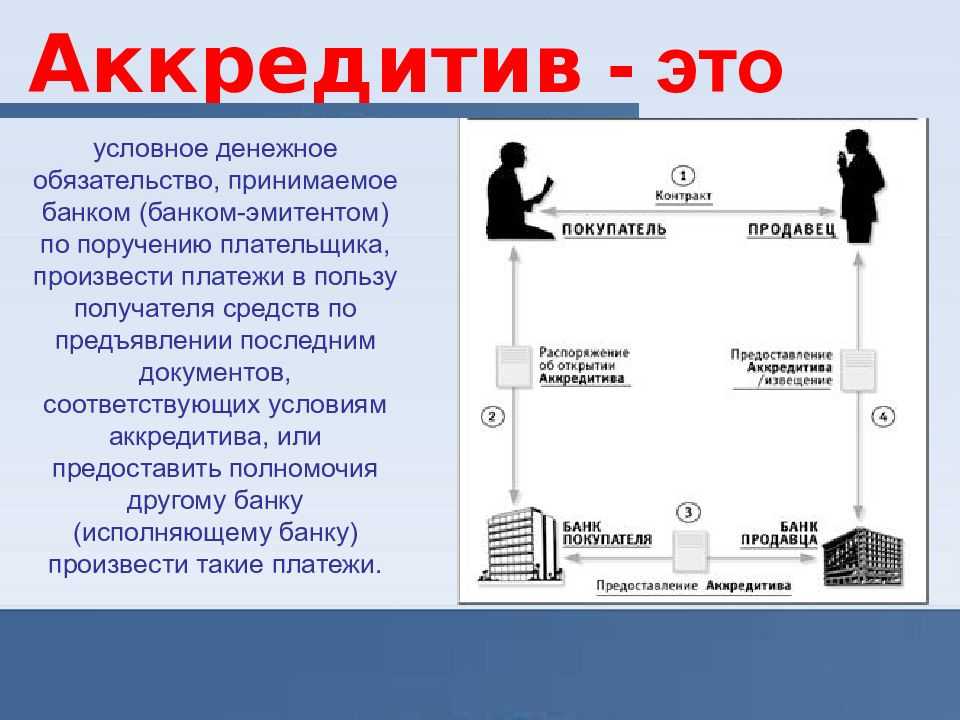

Сразу отметим: для использования аккредитивных расчётов необходимо основание — документ, в котором будет отражаться условие, что деньги передаются через специальный счёт при наступлении определённых ситуаций. В нашем случае — продажа квартиры. Сама схема взаимодействия сторон с применением аккредитива выглядит следующим образом.

- Покупатель и продавец до заключения сделки подписывают предварительный договор купли-продажи объекта недвижимости. В документе обязательно отражается условие: «Расчёт за квартиру производится с помощью аккредитива».

- Покупатель обращается в банк с заявлением об открытии аккредитивного счёта. Иногда в кредитную организацию подаёт заявление продавец.

- Финансовая организация предоставляет свой договор на аккредитив. Заявитель переводит туда деньги в течение определённого периода. Средства хранятся на счёте до востребования.

- Покупатель регистрирует через Росреестр право собственности на недвижимость и дожидается получения документов.

- Продавец передаёт в банк все необходимые документы, подтверждающие, что сделка состоялась. Это может быть договор купли-продажи, выписка из ЕГРН, справка из Росреестра.

- Банк-эмитент проверяет достоверность предоставленных сведений.

- Деньги переводятся на расчётный счёт продавца, если документы не вызывают сомнений.

Определение понятия «аккредитив» при покупке недвижимости

Если простыми словами, то аккредитив — гарантия взаиморасчётов между продавцом и покупателем. Это банковская услуга, которая помогает сторонам не беспокоиться о заключении крупной сделки. В частности это касается ситуаций, когда участники процесса — совершенно незнакомые люди, которые не доверяют друг другу.

При аккредитивных расчётах задействованы три стороны:

- покупатель (приказодатель);

- продавец (бенефициар);

- банк (эмитент).

Аккредитив часто путают с банковской ячейкой, но это разные инструменты. Основная разница между ними следующая: в первом случае используется система переводов, во втором — наличные. При этом обе услуги платные. Комиссия будет зависеть от тарифной политики конкретного банка и срока хранения средств.

Какие бывают виды аккредитивов

Первым делом

нужно упомянуть о таких видах аккредитивов

как отзывные

и безотзывные.

Как понятно из названия, отзывной

аккредитив предполагает возможность

его отзыва или аннулирования со стороны

плательщика без какого-либо предупреждения

бенефициара. Этот вид аккредитива лишён

тех основных достоинств, которые

позволяли бы использовать его в качестве

гаранта оплаты по заключаемой сделке.

Такого рода

отзыв осуществляется посредством подачи

заявления плательщика в банк-эмитент

и, как уже говорилось выше, может быть

произведён без уведомления (и тем более

без согласия) другой стороны сделки

(бенефециара).

Поэтому на

практике большинство аккредитивов

являются безотзывными. Хотя и их тоже

можно отозвать, однако для этого

необходимо обязательно уведомить

бенефициара, а кроме этого, в большинстве

случаев, требуется получить на это его

согласие.

Если в реквизитах

аккредитива прямым текстом не указано,

что он является отзывным, то по умолчанию

он считается безотзывным. И именно

безотзывные аккредитивы используются

в международных расчётах (в правилах

установленных международной торговой

палатой отзывные аккредитивы вообще

не существуют как вид).

Аккредитив

может быть покрытым

и непокрытым.

В первом случае (покрытого или как ещё

говорят — депонированного аккредитива)

банк-эмитент сразу перечисляет всю

сумму денег на счёт исполняющего банка.

В случае непокрытого аккредитива (его

ещё называют гарантированным) исполняющему

банку предоставляется возможность

списывать средства (в пределах суммы

аккредитива) с коррсчёта открытого в

банке-эмитенте. Опять же, в международной

практике, согласно правилам установленным

ICC, все

аккредитивы априори являются непокрытыми.

Аккредитив

называется подтверждённым

в том случае, когда исполняющий банк

официально обязуется совершить по нему

платёж независимо от того поступят или

не поступят средства от банка-эмитента.

Сей факт очень сильно повышает надёжность

заключаемой сделки.

Кумулятивными

именуют такие аккредитивы остаток

средств с которых не списывается, а

остаётся и накапливается для дальнейших

расчётов (при оформлении новых аккредитивов

в том же банке). Похожим типом является

револьверный

аккредитив, он предназначен для оплаты

поставок растянутых на относительно

длительные периоды времени. Благодаря

автоматическому возобновлению при

оплате каждой новой партии товара,

револьверный аккредитив позволяет

наиболее оптимально производить расчёты

с поставщиками.

В тех случаях,

когда требуется перевести оплату не

прямому поставщику, а какому-либо другому

бенефициару (например в рамках

взаиморасчётов между поставщиками)

используют переводные

аккредитивы (иначе они ещё называются

трансферабельными).

Кроме этого

существуют ещё такие типы аккредитивов

как:

-

Циркулярный

аккредитив позволяет бенефициару

получить причитающиеся ему деньги не

только непосредственно в банке-эмитенте

или в исполняющем банке, но и во всех

их филиалах или банках-корреспондентах; -

С красной

оговоркой.

Раньше (так и хочется сказать — в

стародавние времена), когда все

аккредитивы оформлялись на бумажном

носителе, оговорка о том, что бенефициар

может получить часть оплаты в виде

аванса (до предоставления им всех

необходимых документов) выделялась в

тексте красным цветом. Отсюда и нынешнее

название; -

Резервный

аккредитив являя собой одну из

разновидностей банковской гарантии

(по сути своей) применяется для

внешнеторговых связей с такими странами,

где сами по себе банковские гарантии

запрещены. Он обеспечивает расчёт с

поставщиком в любом случае. Даже если

у плательщика не окажется денег, расчёт

с поставщиком в полной мере будет

осуществлён банком-эмитентом.

Основные виды аккредитивов

-

- Отзывной аккредитив. Покупатель может отозвать его из банка или аннулировать. Но эта форма расчетов с 2007 года во внешнеэкономической деятельности не применяется, так как ставит одну из сторон коммерческого договора в явно невыгодное положение.

- Безотзывный аккредитив не может быть отозван из банка-эмитента или изменён без одобрения заинтересованных сторон. Безотзывный покрытый аккредитив является сегодня наиболее распространенным платежным инструментом.

- Аккредитив с красной оговоркой. В тех случаях, когда применяется этот вид аккредитива, платеж по нему в виде авансовой суммы может быть произведен до предоставления поставщиком в банк-эмитент документов на отгрузку товара.

- Покрытый аккредитив подразумевает предоставление банка-эмитента зарубежному банку-исполнителю аккредитива валютные средства, равные сумме открываемого аккредитива. Эти деньги можно использовать на протяжении всего срока аккредитива при условии, что они пойдут на выплаты по данному аккредитиву.

- Непокрытый аккредитив используется в тех случаях, когда банк-эмитент дает исполняющему банку право на списание аккредитивной суммы со своего корреспондентского счета. Сумма списывается, как возмещение средств, уплаченных исполняющим банком поставщику за поставку товаров по контракту.

- Подтвержденный аккредитив. Этот вид аккредитива подтверждается сторонним банком с разрешения банка-эмитента или по его поручению. Подтверждающий банк принимает обязательства по данному аккредитиву наряду с банком-эмитентом.

- Револьверный тип аккредитива используется в тех случаях, когда контракт на поставку товаров действует в течение длительного периода времени, а оплата за поставленные товары производятся частями за каждую их партию в отдельности.

- Циркулярный аккредитив позволяет клиенту получить по нему денежные средства в пределах указанной в нем суммы в любом банке, имеющем корреспондентские отношения с банком эмитентом.

- Резервный тип аккредитива, это, по сути, финансовый документ, выполняющий роль банковской гарантии в процессе финансирования крупных международных торговых контрактов.

Аккредитив — надёжный инструмент кредитования.

Преимущества документарного аккредитива

- у поставщика всегда есть твердая гарантия платежа от своего банка;

- весь контроль за обязательствами сторон сделки в руках уполномоченных банков;

- необходимые финансовые средства не изымаются сторонами из хозяйственного оборота.

Недостатки аккредитивной формы расчётов

К числу минусов международных аккредитивов относится:

- необходимость уплаты банковской комиссии;

- сложность в документообороте;

- трансфертная динамика ниже, чем при прямых расчетах покупатель-продавец.

С помощью аккредитивов сегодня происходит финансирование более 70% всех торговых сделок в международной торговле. Гораздо реже аккредитив, как форма расчетов, применяется внутри страны, где уровень доверия к своему партнеру выше, чем на международной арене.

Всё более популярным становится применение керамогранита не только для внутренней отделки помещений, но и для внешней, знакомимся с тенденциями https://vedinform.com/news/keramogranit-otdelka-vnutrennej-i-naruzhnoj-poverhnosti-zdanij.html

Дополнительные сведения по теме вы найдёте в рубрике «Аккредитив».

Что такое аккредитив в банке при покупке квартиры

Аккредитив на покупку квартиры — это хранение денег на аккредитивном счете в банке, которые будут перечислены только когда стороны предоставят все документы успешного совершения сделки купли-продажи.

Чаще всего аккредитив используется в следующих случаях:

- если вы проводите взаиморасчеты за недвижимость;

- если происходит обмен квартирами с доплатой;

- если вы приобретаете дорогое оборудование, транспортные средства, ценные бумаги;

- если вы должны рассчитаться за дорогостоящие услуги физических или юридических лиц.

Банковские структуры активно разрабатывают новые финансовые инструменты, которые гарантируют безопасность денежных переводов. Популярность расчета через аккредитив растет, особенно часто его используют для сделок с недвижимостью.

Ранее расчеты через банк происходили преимущественно с помощью банковской ячейки. Разница между этими двумя финансовыми инструментами невелика: аккредитив используется для безналичных расчетов, а ячейка для наличных. Комиссия за обслуживание ячейки или аккредитивного счета отличается и зависит от срока хранения денежных средств.

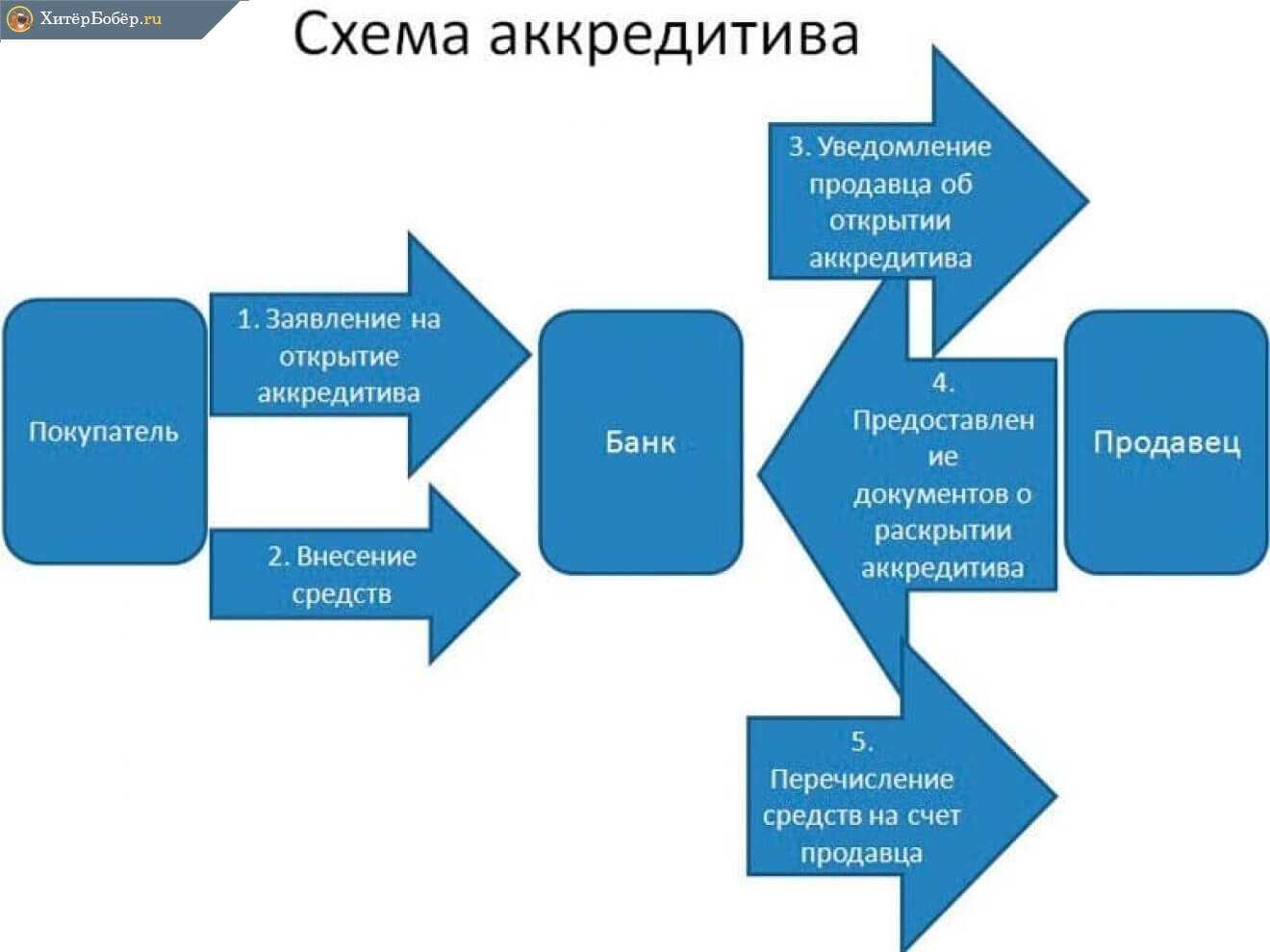

Как открыть аккредитив

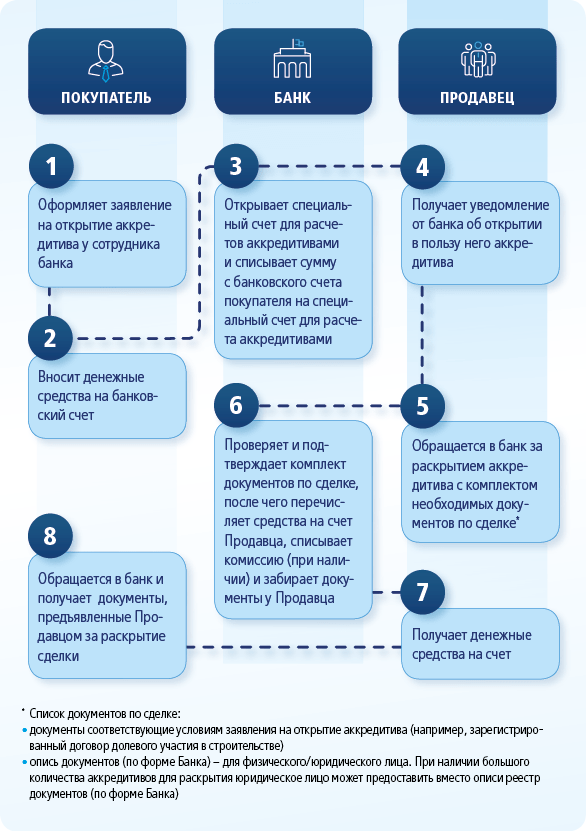

В основном аккредитив открывает покупатель в пользу продавца, который при этом может не присутствовать. Чтобы открыть счёт, необходимо пройти такие этапы:

- выбрать надёжный банк и обратиться лично в офис или онлайн, если есть такая возможность;

- написать заявление, также предоставляются документы;

- заключить с банком договор на обслуживание – обязательно указать сумму, срок действия, реквизиты бенефициара, условия, по которым проводятся выплаты, ответственность сторон;

- в завершение внести деньги – обычно их перечисляют со счёта.

После этого финансовое учреждение обеспечивает регистрацию счёта, проверяет, соответствуют ли документы правилам, и сообщает получателю и его банку.

Для оформления в большинстве случаев потребуются два документа:

- паспорт;

- документ, на основании которого открывается счёт: договор оказания услуг, купли-продажи, цессии и др.

Перечень документов может отличаться в зависимости от банка. Например, некоторые требуют сопроводительное письмо от продавца. Кроме того, список будет больше, если аккредитив открывает юридическое лицо.

Как открыть аккредитивный счёт

Для того, чтобы использовать рассматриваемую форму оплаты, нужно открыть в банке специальный счёт. Для этого необходимо заполнить заявление по специальной форме и указать в нём следующие данные:

- Номер договора, в рамках которого производится оплата.

- Подробная информация о компании-продавце. Она должна включать точное название, местонахождение, контактные данные, другую информацию по требованию банка.

- Вид аккредитива, срок, на который он рассчитан, резервируемую сумму.

- Товары или услуги, которые будут оплачиваться таким образом.

- Список документов, которые предоставляются для получения денег.

При сделках с новым контрагентом такой способ расчёта позволит существенно снизить риски.

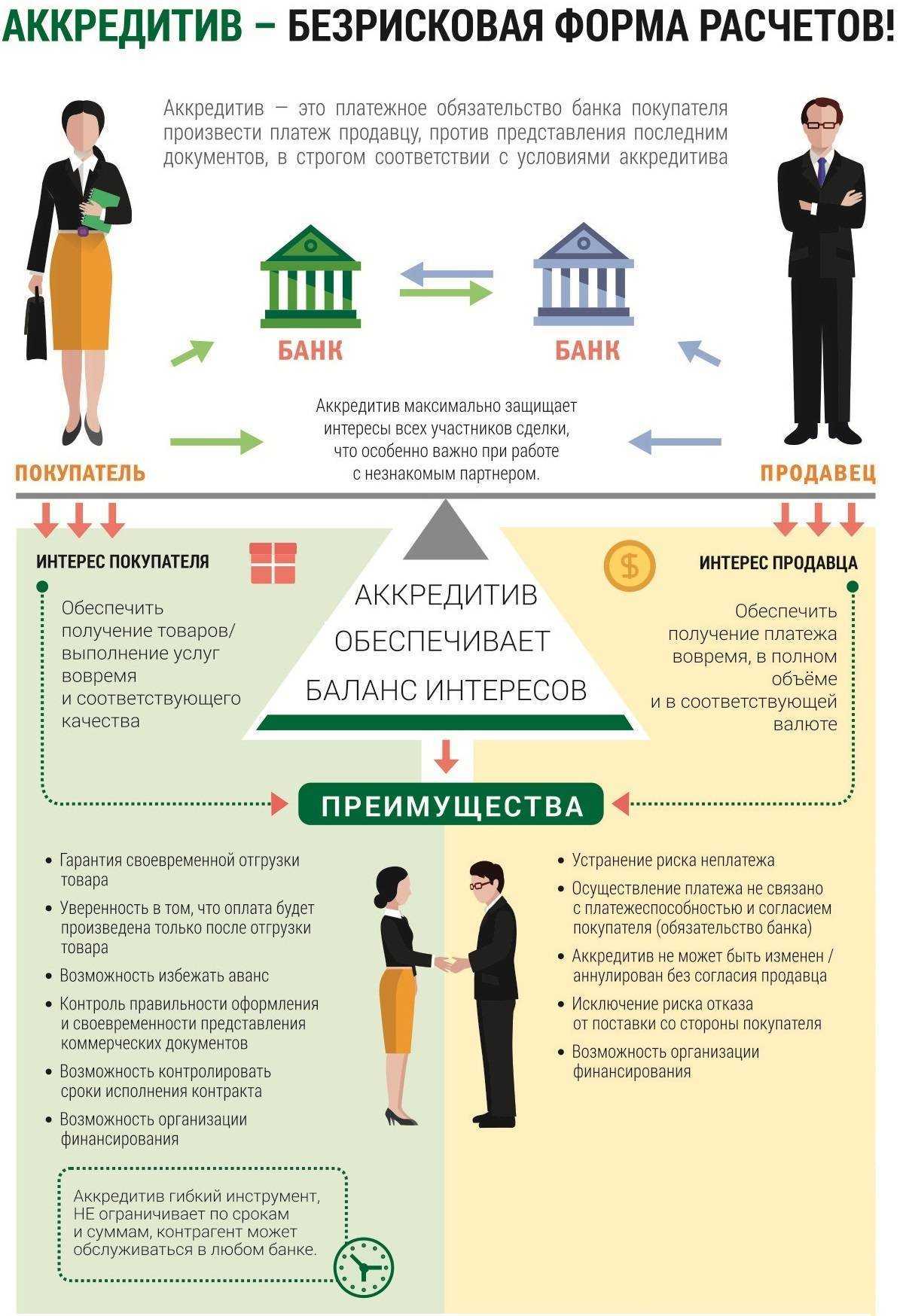

Основные достоинства аккредитива

1. Гарантия выполнения сделки.

Аккредитив предоставляет надежную гарантию, что все условия сделки будут выполнены. Банк, выдавший аккредитив, обязуется осуществить платеж продавцу в срок и при условии предъявления необходимых документов. Это защищает интересы и покупателя, и продавца.

2. Защита от рисков.

Аккредитив помогает минимизировать риски, связанные с международными сделками, особенно в условиях, когда у продавца и покупателя нет прямых деловых контактов. Продавец может быть уверен в получении оплаты, а покупатель — в получении товара в соответствии с договором.

3. Удобство и гибкость.

Аккредитив позволяет продавцу выбирать банк, с которым он будет работать, и указывать требования к документам, предоставляемым для осуществления платежа. Кроме того, аккредитив может быть использован для финансирования сделки, если продавец нуждается в дополнительных средствах.

4. Доверие покупателя.

Использование аккредитива демонстрирует серьезность и надежность покупателя

Это может быть особенно важно при работе с новыми контрагентами или в условиях высокорисковых сделок. Аккредитив увеличивает доверие продавца и позволяет установить долгосрочные деловые отношения

Безотзывный аккредитив и его преимущества

Безотзывный аккредитив – это специальный вид аккредитива, который не может быть отозван банком, выдавшим его, без согласия всех участников сделки. Он является одним из самых надежных и безопасных способов обеспечения платежей в международной торговле.

Преимуществом безотзывных аккредитивов является то, что они гарантируют исполнение обязательств сторонам сделки. Банк, выдавший аккредитив, заключает договор с исполнителем (кредитором), где оговаривается сумма платежа и условия его получения. Если условия договора выполнены, то аккредитив оплачивается, что обеспечивает исполнение обязательств и минимизирует риски для обеих сторон.

Безотзывные аккредитивы позволяют сторонам сделки быть уверенными в исполнении обязательств банком. Они обеспечивают гарантированное получение платежа кредитором и устанавливают четкие правила и условия, которые должны быть выполнены для получения оплаты. Также безотзывные аккредитивы обладают высокой степенью доверия со стороны международных партнеров и используются в крупных сделках для обеспечения безопасности и надежности платежей.

В целом, безотзывные аккредитивы являются хорошим инструментом для обеспечения безопасности и гарантии исполнения обязательств в международной торговле. Их использование позволяет минимизировать риски и установить четкие правила и условия для получения платежей, что делает их привлекательными для сторон сделки.

Аккредитив в МКБ банке

Последний банк, в котором мы рассмотрим открытие аккредитива — МКБ Банк. Начнем с порядка открытия аккредитива:

- Стороны сделки составляют договор и указывают в нем аккредитив как систему расчетов.

- Покупатель обращается в свой банк и подаёт заявление на открытие аккредитива (специального счёта для проведения сделки).

- Как только покупатель вносит деньги на счёт, банк регистрирует аккредитив и уведомляет об этом банк продавца.

- После проведения сделки продавец предоставляет в свой банк подтверждающие документы.

- После сверки документов и условий договора, банк производит перевод средств на счёт продавца.

Документы

Для предоставления услуги потребуются следующие документы:

- паспорта каждой из сторон договора

- договор-основание для аккредитива

- заполненное заявление на аккредитив по форме банка

Закрытие аккредитива

Для этого в исполняющий банк необходимо представить документы, подтверждающие факт исполнения договора (например, накладную, акт приема-передачи выполненных работ и т. д.). Полный перечень таких документов предусмотрен условиями аккредитива и изложен в договоре между сторонами сделки. Подтверждающие документы должны быть представлены в указанный в аккредитиве период, но в пределах срока его действия.

Бухучет: расходы по аккредитиву

Согласно выписке банка-эмитента деньги «Альфы» переведены с расчетного счета на аккредитив 2 июня. Поставка оборудования была произведена 8 июня («Альфа» сразу ввела оборудование в эксплуатацию). В этот же день «Гермес» представил в исполняющий банк подтверждающие документы в соответствии с условиями аккредитива. 17 июня банк перечислил деньги на счет «Гермеса».

При помощи аккредитива, возможно, осуществлять различные платежи в пользу третьих лиц (бенефициаров), если последний предоставит в банк нужные документы по платежу и затребуют указанную сумму в договоре

Важно знать, что при платежах по аккредитиву нужно соблюдать сроки указанные в договоре, иначе по истечению сроков получить платеж по документам будет невозможно. Также с помощью данного денежного обязательства возможно акцептовать, оплатить и учесть переводной вексель или передать полномочия другому банку-гаранту для выполнения тех же задач

Открытие аккредитива

Для открытия аккредитива Вам нужно выбрать тот банк, который станет посредником между покупателем и продавцом. Роль финансового учреждения заключается в том, что оно следит за сделкой с момента подписания договора до отгрузки товара. Поэтому, при возникновении спорных вопросов, банк всегда разъяснит ситуацию и сгладит острые углы между покупателем и продавцом.

Если первая сделка пройдет успешно, и Вы будете довольны взаимным сотрудничеством, то от услуг банка можно отказаться в дальнейшем. Единственное, придется подписывать новый договор, в котором найдут отражение другие условия.