Критерии выбора форм внешнеторговых расчетов.

Основные формы расчетов по внешнеторговым сделкам с иностранными партнерами должны подчиняться главной коммерческой цели контракта. Поэтому в основе подготовки и согласования контракта должен лежать тщательный расчет, исключающий чрезмерное увеличение отдельных компонентов риска.

Одной из сложных проблем в коммерческой практике предприятий является обеспечение безубыточности внешнеторговой деятельности, что связано с повышенным риском, который сопровождает расчетно-финансовую сторону экспортно-импортных операций.

Исполнение финансовых обязательств между иностранными партнерами, являющихся частью условий внешнеторговой сделки, во многом определяется формой избранных расчетов и порядком их оформления, которые подчиняются международной практике, а также зависят от характера валютно-финансовых ограничений на внутреннем рынке страны местонахождения торговых партнеров.

Нарушение международных правил и обычаев при осуществлении внешнеторговых расчетов приводит к затяжным переговорам, значительным финансовым издержкам и связано с большими сложностями в случае удовлетворения требования контрагента в судебном или арбитражном порядке.

С точки зрения выгодности использования форм расчетов для экспортера (по убыванию) выгодности следует выделить:

– авансовый перевод (предоплата);

– аккредитивная;

– инкассовая;

– банковский перевод.

Выгодность рассматривается с позиции более высокой степени гарантии. Авансовый перевод и аккредитив обладают более высокой степенью гарантии по своевременности платежа, и по полному объему суммы платежа, но они технически сложны по процессам осуществления. Инкассовая форма и банковский перевод проще по техническому использованию, но степень их гарантии ниже. Банковский перевод обладает наиболее слабой степенью гарантии.

С точки зрения импортера, выгодные формы внешнеторговых расчетов следующие:

– последующий перевод (платеж после получения товара);

– инкассо с предварительным акцептом.

Они проще по техническому исполнению и финансово дешевле для импортера. Наиболее дорогой формой расчета является аккредитив. Он отличается преимуществом по сравнению с другими по ряду признакам:

● аккредитив гораздо дешевле авансового перевода (для экспортера);

● стоимость выставления аккредитива и подтверждения его первоклассным банка, а также ставка по кредиту в виде документарного аккредитива гораздо меньше ставки коммерческого кредитования;

● продавец благодаря надежному обеспечению и гарантированному исполнению платежа гораздо охотнее идет на уторговывание и снижение экспортных цен или даже на отсрочку платежа, что выгоднее импортеру;

● у импортера появляется возможность финансового моделирования, поскольку оборотные средства не отвлекаются, а наоборот, могут принести определенную часть дохода;

● определенная степень удобства как для импортера, так и для экспортера;

– аккредитив уменьшает риски, характерные для внешнеторговых сделок:

– если имеет место подтверждение или участие «третьего» первоклассного банка;

– аккредитив является менее конфликтной формой расчета;

– аккредитив используется чаще всего там, где имеется посредник.

Аккредитив имеет место при бартерных, компенсационных и встречных сделках, в составе валютных операций, которые в этом случае используют для осуществления процесса финансирования международных торговых сделок. Чаще всего в рамках торговли сырьем, но не по линии биржевой торговли, а по линии встречной торговли; они предназначены для превращения расчетной валюты в клиринговую валюту. В таких сделках, как правило, присутствует дилер, получающий определенную комиссию.

Подготовка выполнения переоценки в иностранной валюте

Прежде чем вы выполнить процесс переоценки, требуется следующая настройка.

- На странице Книга учета определите тип обменного курса. Если тип валютного курса не указан для счета ГК, этот тип валютного курса используется во время переоценки в иностранной валюте.

- На странице Книга учета, определите реализованная прибыль, реализованный убыток, внереализационная прибыль, и внереализационный убыток для переоценки в валюте. Счета реализованной прибыли и реализованных убытков используются при сопоставлении проводок расчетов с клиентами и расчетов с поставщиками. Счета нереализованной прибыли и нереализованных убытков используются для переоценки открытых проводок и главных счетов ГК.

- На странице Счета валютной переоценки выберите различные счета валютной переоценки для каждой валюты и компании. Если никакой счета не определены, используются счета со страницы Книга учета.

- На странице Параметры управления банком и кассовыми операциями на вкладке Номерные серии добавьте номерную серию для переоценки в иностранной валюте.

В версии 10.0.39 доступна функция Улучшение типа валютного курса для переоценки в иностранной валюте. Эта функция позволяет использовать дополнительные типы валютного курса для переоценки в иностранной валюте. Вы можете определить типы валютного курса в валюте учета и валюте отчетности для каждого юридического лица или банковского счета. При выполнении переоценки в иностранной валюте эти определенные типы валютного курса переопределяют тип по умолчанию, определенный в настройках ГК.

-

Перейдите в раздел Управление банком и кассовыми операциями>Настройка>Параметры управления банком и кассовыми операциями.

-

На вкладке Общие в поле Источник типа валютного курса выберите одно из следующих значений:

- Книга учета — использование типа валютного курса, определенного в настройках книги учета.

- Особый — использование типов валютного курса учета и отчетности, которые определены в сущности текущего юридического лица.

- Банк — использование типов валютного курса учета и отчетности, которые определены в банковском счете.

Примечание

Если юридическое лицо использует русский, венгерский или польский код страны/региона, уже можно выполнять банковскую переоценку в иностранной валюте. Будет нельзя использовать переоценку в иностранной валюте, которая используется в других странах или регионах.

Перевод валюты – Финансовая энциклопедия

- Пересчет валюты позволяет компании с зарубежными операциями или дочерними предприятиями выверять всю свою финансовую отчетность в местной или функциональной валюте.

- При пересчете валюты используется обменный курс на конец отчетного периода для активов и обязательств, обменный курс на дату признания доходов или расходов в отчете о прибылях и убытках, а также исторический обменный курс на дату записи в акционерный капитал.

- Существует два основных метода учета пересчета валют: текущий метод, когда дочерняя и материнская компании используют одну и ту же функциональную валюту; и временный метод, когда их нет.

- Риск перевода возникает для компании при колебаниях обменных курсов до согласования финансовой отчетности. Этот риск можно хеджировать с помощью валютных деривативов или валютных позиций.

Иностранное подразделение — организация, являющаяся дочерней организацией, ассоциированной организацией или совместным предпринимательством, либо подразделение отчитывающейся организации, деятельность которого базируется или осуществляется в стране или в валюте, отличающейся от страны или валюты отчитывающейся организации.

Новый порядок признания курсовых разниц

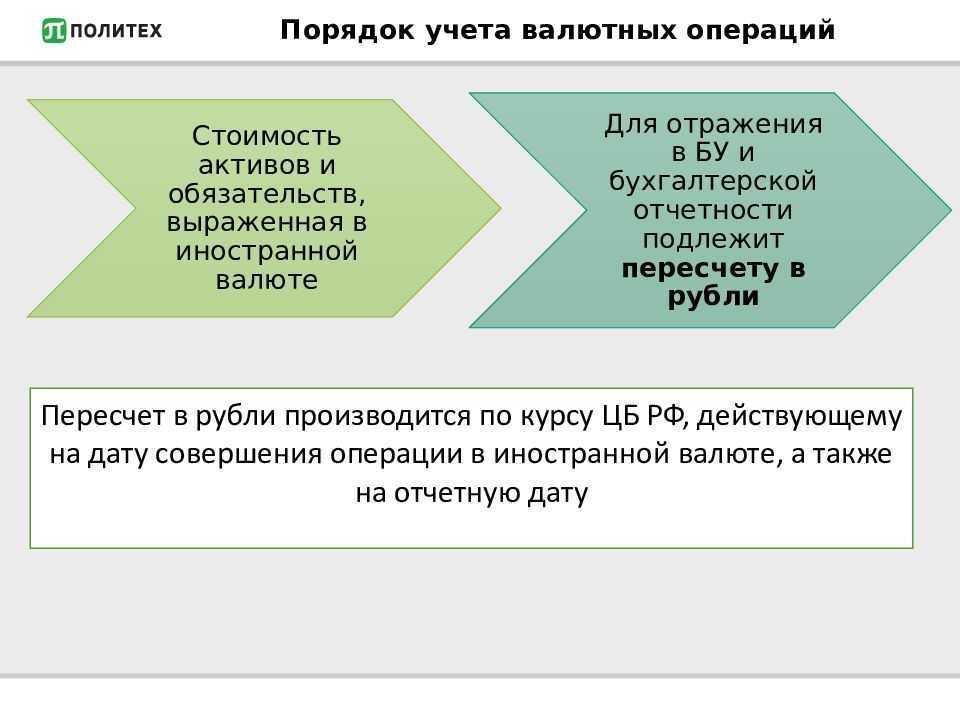

Требования (обязательства), стоимость которых выражена в иностранной валюте, и имущество в виде валютных ценностей регулярно пересчитываются в рубли по курсу ЦБ РФ.

В бухгалтерском учете (БУ) переоценка денежных средств, требований и обязательств в валюте выполняется на каждую дату совершения операции с указанными активами и обязательствами, а также на отчетную дату. Обязательства и требования, возникшие в результате перечисления предварительной оплаты (аванса, задатка), не переоцениваются (п.п. 4–10 ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», утв. приказом Минфина России от 27.11.2006 № 154н).

Аналогичный порядок действует и для целей налогообложения прибыли. Переоценка выполняется (п. 8 ст. 271, п. 10 ст. 272 НК РФ):

-

на дату прекращения (исполнения) требований (обязательств);

-

дату перехода права собственности на валютные ценности;

-

последнее число текущего месяца.

При этом не переоцениваются требования и обязательства, возникшие в результате перечисления аванса (задатка) (п. 11 ст. 250, пп. 5 п. 1 ст. 265 НК РФ).

Федеральным законом от 26.03.2022 № 67-ФЗ изменен порядок признания курсовых разниц, возникающих по требованиям и обязательствам, стоимость которых выражена в иностранной валюте.

С 2022 года положительные курсовые разницы по требованиям и обязательствам признаются только при погашении задолженности (пп. 7.1 п. 4 ст. 271 НК РФ в ред. Закона № 67-ФЗ). Отрицательные курсовые разницы в 2022 году по-прежнему признаются и при погашении задолженности, и на последнее число месяца.

С 2023 года отрицательные курсовые разницы по требованиям и обязательствам, так же как и положительные, признаются только при погашении задолженности (пп. 6.1 п. 7 ст. 272 НК РФ в ред. Закона № 67-ФЗ).

Оба изменения действуют до конца 2024 года. Таким образом, переоценка непогашенных валютных требований и обязательств временно не учитывается в доходах (расходах).

В «1С:Бухгалтерии 8» изменения в учете курсовых разниц по Закону № 67-ФЗ поддержаны начиная с версии 3.0.110.24.

Поскольку правила бухгалтерского и налогового учета курсовых разниц теперь различаются, это может привести к возникновению временных разниц и признанию отложенного налога, согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н).

Переоценка валютного аккредитива в учете импортера

Услуги банка в виде комиссии по ведению аккредитива списываются на расходы фирмы (Дебет 91.2 Кредит 51), либо в стоимости приобретаемых ТМЦ (Дебет 10 (41, 08…) Кредит 51).

Закрыть аккредитив можно, не дожидаясь окончания его срока. Это возможно в таких случаях – получатель финансов отказывается их получать, плательщик требует отозвать аккредитив.

Но подобная форма расчетов имеет и существенные недостатки, например, большая процентная ставка, которую ставят банки, и достаточно сложный оборот документов. Однако благодаря вышеназванным достоинствам она всё равно остаётся весьма востребованной. В статье разберем понятие аккредитив, для чего он нужен, какие проводки при этом отражаются в бухгалтерском учете предприятия. Здесь я постараюсь объяснить, что такое аккредитив простыми словами, понятными каждому начинающему бухгалтеру.

https://youtube.com/watch?v=AwfkdLKDVVo

Еще одним распространенным нарушением является отгрузка поставщиком некачественного товара или не в том объеме, который указан в соглашении.

В первом случае расходы на комиссию у покупателя увеличивают стоимость приобретенных ценностей, в втором случае данные расходы у продавца относятся в прочие.

Если же банк является банком-эмитентом и исполняющим банком одновременно, порядок учета операций с покрытыми аккредитивами будет следующим. Тема бухгалтерского учёта аккредитивов в кредитных организациях — одна из тех, о которых почему-то вслух не говорят. А если и говорят, то специально пытаются запутать. По крайней мере, такое впечатление создаётся после изучения действующих нормативных актов и специальной литературы.

Этапы расчетов по инкассо

Последовательность расчетов по инкассо можно изложить следующим образом:

|

Этап инкассо |

|

| 1 | Конечный получатель платежа, или как его еще называют – принципал, обращается в банк и готовит инкассовое поручение |

| 2 | Банк, обслуживающий продавца (ремитент), пересылает входящее инкассо в банк покупателя |

| 3 | Входящее инкассо передают покупателю |

| 4 | Покупатель разрешает (акцептирует) проведение платежа либо платеж проводится в соответствиями с правилами, установленными для инкассовой формы расчетов |

На первом этапе инкассо между сторонами сделки заключается договор, в котором оговаривается форма расчета, а также банки, через которые будут производиться платежи. После этого товар представляется покупателю транспортной компанией, а документация, подтверждающая транспортные расходы, передается продавцу. Тот комплектует полный пакет документов и готовит инкассовое поручение в обслуживающий банк.

Достоинства и недостатки инкассо

Инкассо, как способ расчетов между юридическими лицами, имеет как ряд преимуществ, так и определенные недостатки.

|

Плюсы |

Минусы |

| Относительно высокая надежность для продавца в том случае, когда между ним и импортером установлены доверительные отношения, и присутствует уверенность в платежеспособности покупателя | Проведения расчета по инкассо может быть длительным. На протяжении всего времени денежные средства плательщика заморожены и не оборачиваются. Обстоятельства, сопровождающие сделку, так же могут измениться. |

| Простота проведения расчетов | Сохраняется определенная доля риска для получателя платежа, что по факту отгрузки на счетах покупателя может не оказаться нужной суммы |

| Прозрачность проведения расчетов с юридической стороны | Учитывая длительность расчетов по инкассо и возможность изменения финансового состояния покупателя за этот период времени, а также возможность импортера отказаться от сделки, платежи по инкассо не настолько привлекательны, как, например, аккредитивная форма расчетов |

Антикризисные опции

В текущих условиях роста инфляции и соответствующего повышения ключевой ставки российским Центробанком преимущество получают инструменты, ориентированные на снижение рисков, говорит директор Банковского института НИУ ВШЭ Василий Солодков.

Свою популярность аккредитив приобрел благодаря надежности и прозрачности осуществления операции. Суть инструмента довольно проста: банк покупателя (банк-эмитент) выпускает аккредитив — обязательство произвести оплату по сделке после отгрузки товара и предоставления продавцом документов, подтверждающих отгрузку. Таким образом закрываются основные внешнеторговые риски: риск неплатежа для экспортера и риск некачественной поставки для импортера.

В кризисные времена никто не знает в какой финансовой ситуации находится твой контрагент, отмечает председатель совета ТПП России по финансово-промышленной и инвестиционной политике Владимир Гамза: «Поэтому популярность аккредитивов, нивелирующих многие риски, за последний год значительно выросла».

Риски контрагентов существенно снижаются за счет участия в сделке первоклассных банков с надежной репутацией и высоким кредитным рейтингом. «Аккредитив — одна из наиболее надежных форм расчетов, — говорит руководитель департамента мировых финансов Финансовой академии при правительстве РФ Елена Звонова. — Надежнее, пожалуй, с точки зрения поставщика только предоплата, но на условиях предоплаты в цивилизованном мире никто уже давно не работает».

По словам Василия Солодкова, несмотря на то что аккредитивы различаются как условиями контрактов, так и степенью защищенности, «в целом при прочих равных это наиболее надежный инструмент как для импортера, так и для экспортера».

Особенно это актуально при выходе на новые рынки, заключении торговых отношений с новыми партнерами, а также в ситуациях, когда финансовое положение многих компаний может ухудшиться. Очевидно, что в первую очередь подобного рода задачи важны при заключении трансграничных сделок — там, как отмечают собеседники РБК+, выше вероятность, что поставщик и покупатель «говорят на разных языках» как в буквальном, так и в переносном смысле слова.

Аккредитивы широко применяются как на внутрироссийском, так и на международном рынках, обеспечивая максимальную эффективность расчетов по внешнеторговым контрактам. «В экспортно-импортных сделках задействованы контрагенты из разных стран. Выходя на новые рынки, компании стремятся максимально снизить риски возможных потерь, и аккредитивная форма расчетов позволяет не только минимизировать эти риски, но также привлечь финансирование в рамках данного инструмента», — говорит руководитель управления торгового финансирования АО КБ «Ситибанк» (Ситибанк) Шрей Дага.

Одно из главных преимуществ международных аккредитивов — полная прозрачность инструмента, а также его «интернациональность»: аккредитивы выпускаются в соответствии с Унифицированными правилами UCP 600 Международной промышленной палаты (ICC), обязательными для выполнения всеми участниками сделки. И это не просто «профсоюзные обязательства», а юридически обязывающие документы, более того — конкретные механизмы судебной защиты, поясняют опрошенные РБК+ эксперты.

Финансовый директор Baker Hughes в регионе Россия и СНГ Екатерина Арцева подчеркивает гибкость, удобство и простоту работы в сфере документарных операций: «Благодаря локальному присутствию и многолетнему опыту работы в сфере аккредитивных расчетов Ситибанк помог нам реализовать документарные аккредитивы на оплату услуг бурения и проведения инженерных работ в национальной валюте, предоставив подтверждение и опцию дисконтирования». Данное решение, по словам представителя компании, полностью соответствует современным требованиям рынка не только в части стоимостных условий, но также в отношении сроков и качества реализации».

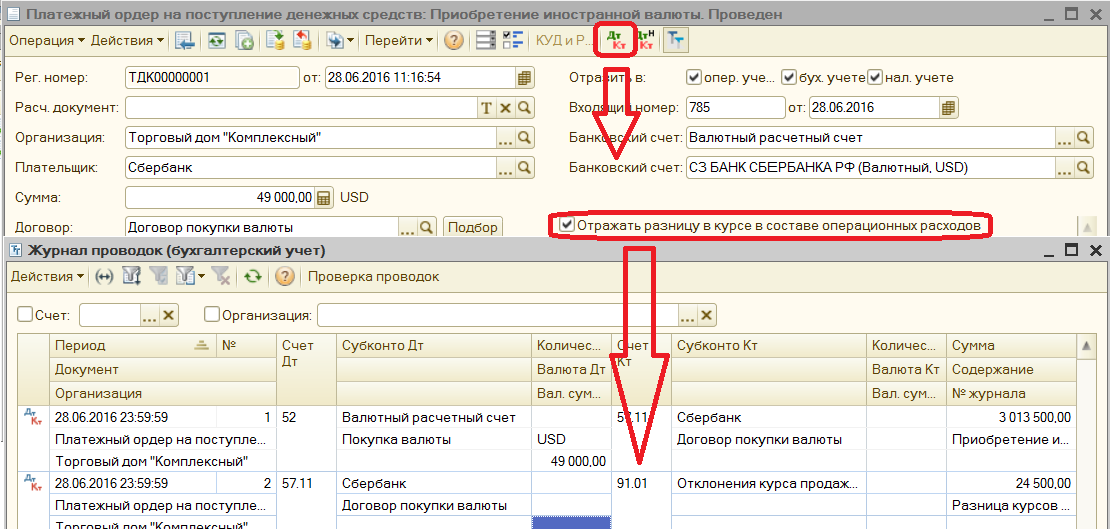

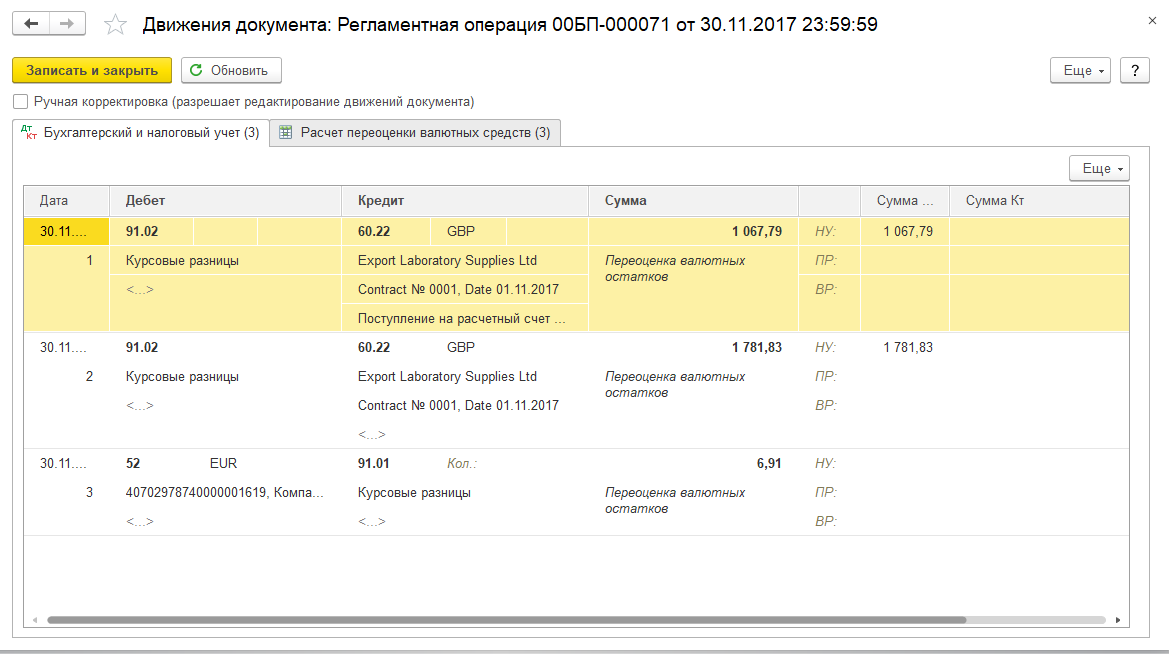

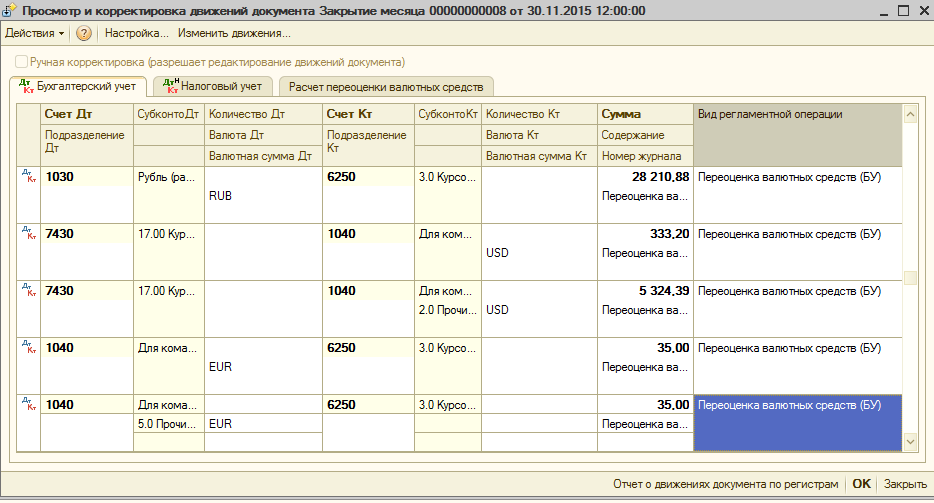

Переоценка остатков средств в валюте — нужно ли пересчитывать на конец месяца

Как видно из таблицы выше — валютные денежные средства переоцениваются по всем возможным основаниям, перечисленным в ПБУ 3/2006. Это такая статья учета, которая может переоцениваться даже ежедневно (например, так положено делать в банках).

Для обычных предприятий ежедневный пересчет валютных остатков, как правило, не требуется. Поэтому переоценки и учет курсовых разниц выполняют, когда закрывают период (стандартно — месяц). То есть конец месяца в данном случае играет роль промежуточной «отчетной даты». Соответственно, при закрытии месяца нужно сделать и промежуточную переоценку валютных статей.

ОБРАТИТЕ ВНИМАНИЕ! Большинство современных бухгалтерских программ (например, «1С») выполняют переоценку остатков в инвалюте при операции закрытия месяца в автоматическом режиме. Пользователю достаточно контролировать своевременное обновление справочника валют, чтобы результаты переоценки вышли корректными

Что такое инкассо чеков?

Понятие «инкассо чеков» возникает в процессе получения денежных средств по именному чеку. Банк, выдающий наличные деньги по чеку, не проводит процедуру за счет собственных средств.

Сначала кредитная организация обращается в тот банк, который выписал чек. Платеж производится только после подтверждения подлинности обязательства, а также поступления средств, указанных в чеке.

Форма расчетов инкассо чеками в России не распространена в силу ее дороговизны. Все такие операции проводятся банком вручную. Это объясняет невысокую скорость таких расчетов.

Сэкономить на обналичивании чека можно воспользовавшись специальными интернет-сервисами. Но в таком случае высокой гарантии получения наличных по чеку нет.

УЧЕТ ИНОСТРАННОЙ ВАЛЮТЫ В РОССИИ В УСЛОВИЯХ ПЕРЕХОДА НА МСФО

Задолженность оплачена покупателем. На дату оплаты обменный курс составлял 34 руб. за один евро. Полученная выручка составит 34 тыс. руб. (1000 x 34). Поскольку в учете выручка изначально была признана в сумме 35 тыс. руб., то разница 1000 руб. (35 000 — 34 000) будет признана отрицательной курсовой разницей, которая признается убытком. Обменный курс — соотношение при обмене одной валюты на другую. Косвенные корректировки иначе называют обратными корректировками.

44 В дополнение к пунктам 38 — 43 должны применяться пункты 45 — 47, если результаты и финансовое положение иностранного подразделения пересчитываются в валюту представления отчетности, с тем чтобы это иностранное подразделение можно было включить в финансовую отчетность отчитывающейся организации посредством консолидации или методом долевого участия.

Срок для представления документов

Если предусмотрено представление оригинала транспортного документа, то срок определяется относительно даты отгрузки, по умолчанию представление документов разрешено в течение 21 дня. Если не предусматривается представление оригинала транспортного документа, то может быть указан иной срок для представления документов, при этом формулировка определения срока должна быть ясной и трактоваться однозначно. В любом случае документы могут быть представлены только в пределах срока действия аккредитива.

Если имеют место нарушения условий аккредитива, то оплата по аккредитиву производится на усмотрение банка, который принял на себя твердые обязательства по аккредитиву, по согласованию с приказодателем аккредитива или без такового. На практике часто контрагенты между собой решают вопрос приемлемости документов с расхождениями, представленных к оплате по аккредитиву, и банки идут навстречу таким договоренностям. Но во избежание риска недостижения согласования, лишней траты времени, сил и средств, необходимо тщательно разработать и согласовать все условия аккредитива при помощи банковских профессионалов до момента выставления аккредитива.

Заполненное заявление направляется на согласование через Альфа-Бизнес Онлайн (АЛБО) или Альфа-Клиент Онлайн (АКОЛ) с прикреплением файла в Word в директории «Аккредитивы, гарантии, инкассо», или через клиентского менеджера по электронной почте.

Перечень документов, требуемых для оплаты

При составлении перечня документов рекомендуется предусматривать, по возможности, представление документов, общепризнанных в международном деловом обороте и регламентированных унифицированными правилами (например, морской (океанский) коносамент, необращаемая морская накладная, чартерный коносамент, другие транспортные документы в зависимости от способа транспортировки, страховые документы, курьерские и почтовые квитанции, счета-фактуры). Касательно иных документов, стороны по контракту должны ясно обозначить наименование или содержание таких документов, кем они должны быть выданы или заверены, как оформлены. Также необходимо указать, должны представляться копии или оригиналы документов, а также их количество и способ представления

Важно, чтобы наименование товара в счете-фактуре точно соответствовало наименованию товара в аккредитиве, чтобы представленные документы не противоречили друг другу, и соответствовали всем условиям аккредитива. Решение платить или отказать в оплате банк принимает исключительно на основании результатов проверки представленных к оплате документов

С одной стороны, документы должны быть достаточными, чтобы подтвердить исполнение бенефициаром своих обязательств, с другой стороны, их не должно быть слишком много, т.к. в этом случае увеличивается время их проверки, а также вероятность ошибок и расхождений в документах. Банки не обязаны проверять дополнительные документы и не несут ответственности за содержание и передачу таких документов.

Язык документов

По умолчанию документы должны быть оформлены на языке аккредитива, поэтому если какие-либо из представляемых документов будут оформляться на другом языке, это должно быть особо оговорено в аккредитиве.

По своему усмотрению стороны могут включить в аккредитив другие условия. Однако, необходимо помнить, что условия должны носить документарный и конкретный характер, т.е. «привязываться» к определенному документу, представление которого предусмотрено по аккредитиву, и определяться конкретными показателями (а не при помощи общих ссылок на контракт, его приложения, другие документы, которые не будут представляться к оплате по аккредитиву). В противном случае, банки должны игнорировать такие условия. Если по аккредитиву предусмотрено представление тратты, то также указываются детали тратты (на кого выписывается, срок оплаты, другие реквизиты).

Распределение банковских расходов между приказодателем (импортером) и бенефициаром (экспортером) в связи с аккредитивом. Однако надо помнить, что в любом случае ответственность за уплату комиссий и возмещение расходов лежит на инструктирующей стороне (заказчике услуг).

В чем выгода

Только гарантиями поставки и платежа функции аккредитивов не ограничиваются — возможность их дисконтирования является дополнительным бонусом, повышающим привлекательность данного инструмента. В этом случае аккредитивы выступают де-факто кредитными инструментами. «Без преувеличения можно сказать, что дисконтирование аккредитивов на сегодняшний день — это один из наиболее популярных и конкурентных способов финансирования внешнеторговых сделок», — говорит Шрей Дага.

Структура сделки в случае исполнения аккредитива путем отсроченного платежа с дисконтированием выглядит следующим образом. Исполняющий банк, выплатив деньги поставщику (бенефициару по аккредитиву), направляет требование оплаты в банк-эмитент не сразу, а в дату окончания. «Ситибанк структурировал сделки по нашим поставкам с помощью импортных аккредитивов с дисконтированием таким образом, что мы смогли увеличить отсрочку платежа до 180 дней, а наши поставщики — получить оплату немедленно», — рассказывает руководитель управления финансирования ГК «Агама» Александр Федюнин.

Аккредитив выгоден, если у банков поставщика и покупателя есть давние, сложившиеся партнерские отношения, а банк покупателя может открыть ему непокрытый аккредитив, то есть покупатель не отвлекает на сделку оборотные средства, говорит Владимир Гамза. По его словам, особенно ощутим этот эффект именно в международной торговле, когда сроки поставки товара (например, в случае транспортировки морем) могут составлять несколько месяцев. При этом, по мнению Владимира Гамзы, принимать решение о целесообразности дисконтирования аккредитива в качестве инструмента краткосрочного финансирования необходимо по каждой сделке, рассчитывая стоимость заемных средств методом дисконтирования денежных потоков, а также не забывая про скидки, которые, возможно, будет готов предоставить продавец в случае предоплаты.

Василий Солодков придерживается аналогичной точки зрения: каждая сделка индивидуальна и нужно просчитывать конкретные условия и определять стоимость инструмента. Если же говорить о выборе банка для открытия аккредитива, одним из главных условий является наличие разветвленной международной корреспондентской сети.

Помимо обширной корреспондентской сети важна и собственная сеть банка. Ситибанк, к примеру, по словам Шрея Дага, всегда стремится проводить трансграничные сделки с аккредитивами через структуры Citigroup (является зарегистрированным товарным знаком и/или знаком обслуживания, использующимся в различных странах мира) в странах продавца и покупателя. «Очевидно, что реализация сделки внутри группы идет по ставкам ниже среднерыночных, а это позволяет снизить издержки и стоимость финансирования для наших клиентов», — говорит он.

https://plus.rbc.ru/news/60fe9b5f7a8aa95f9a923608

Предоплата – Cash In Advance

В международной, как и в любой другой сделке, покупатель стремится первым получить товар, а продавец – деньги. Казалось бы, идеальный вариант, прописать в контракте такие условия оплаты, при которых это происходит одновременно или в минимальный временной промежуток.

Но не все так просто в реальной жизни. Например, поставщику необходимо приобрести материалы для производства продукции и получить гарантии, что товар, который он произведет, заказчик потом обязательно выкупит. При обсуждении условий оплаты с китайскими поставщиками этот вопрос возникает довольно часто. Поэтому хотите вы того или нет, первую сделку вам скорее всего придется проводить по предоплате.

Как минимизировать свои риски в этом случае?

Первое – постарайтесь не платить всю сумму сразу.

Стандартные условия оплаты при работе с китайскими поставщиками:

30% оплачивается для открытия заказа и приобретения материалов, остаток суммы на момент отгрузки товара (условия поставки EXW, FCA, FAS, FOB) или поступления товара (CPT, CFR, CIP, CIF, DAP, DAT, DDP).

При таких условиях оплаты вы не заморозите всю сумму в предоплате и хоть как-то минимизируете свои риски. Можно даже немного поторговаться и договориться на меньший авансовый платеж, скажем в 20 или 25 процентов.

При перечислении предоплаты Настоятельно рекомендую не использовать никаких серых схем, скупой платит дважды. Используйте только банковский телеграфный перевод – Telegraphic Transfer (обычно его обозначают как T/T).

Условия оплаты:

Платежи за Товар, поставленный по настоящему Контракту, будут производиться в долларах США согласно условиям настоящего Контракта, и осуществляться Покупателем телеграфным банковским переводом на счет Продавца, указанный в п. … настоящего Контракта в следующем порядке:

30% (Тридцать процентов) от стоимости партии Товара оплачивается в течение … банковских дней с момента подписания Контракта.

70% (Семьдесят процентов) от стоимости партии Товара оплачивается до поступления Товара на таможенную территорию РФ.

Все банковские документы оформляются на английском языке.

Датой оплаты считается дата зачисления денежных средств на счет Продавца

В случае если Продавец не осуществляет поставку на условиях и в сроки, оговоренные данном Контракте, Продавец обязуется вернуть 100% (Сто процентов) предоплаты на счет Покупателя в течение … дней от даты перечисления первого авансового платежа Товар.