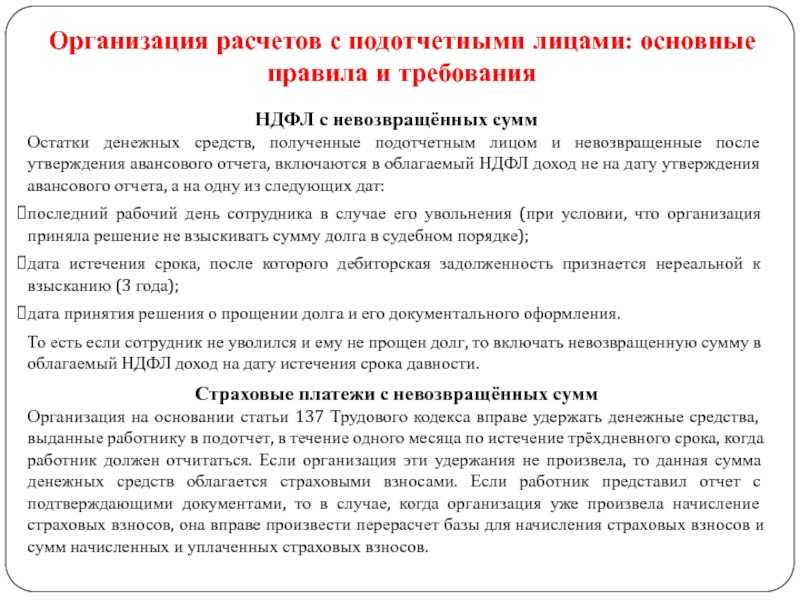

Можно ли изменить способ выплаты зарплаты?

Для начала напомним, что в соответствии с ч. 3 ст. 136 ТК РФ зарплата либо выплачивается наличными денежными средствами в месте выполнения работы, либо переводится на счет работника в кредитную организацию, то есть на карточку. Большинство работодателей применяют второй способ, он более удобный.

При этом, как отмечено в Письме Минтруда России от 20.03.2015 № 14-1/ООГ-1830, обязать работника получать зарплату в безналичной форме работодатель не вправе.

Зарплата перечисляется на банковскую карту, если это установлено трудовым или коллективным договором и работодатель получил от работника заявление с реквизитами карты. В остальных случаях зарплата выплачивается наличными.

Обычно условие о перечислении зарплаты на карту устанавливается трудовым договором. При этом сотрудник может сразу сообщить реквизиты банковского счета, на который он хотел бы получать заработок. Если не сообщил, работодатель может предложить другой банк, с которым у него заключен договор в рамках зарплатного проекта. Работник вправе указать банк для зачисления зарплаты как при заключении трудового договора, так и в течение срока его действия.

Таким образом, если работник обратился с требованием выдавать ему зарплату наличными, первым делом надо уточнить, какой способ выплаты заработка установлен коллективным договором (если он есть) или трудовым договором.

Если трудовым договором установлено, что зарплата перечисляется безналичным способом, возможны три варианта:

1. Пойти работнику навстречу и изменить способ выплаты зарплаты. Для этого следует заключить с работником дополнительное соглашение к трудовому договору об изменении способа выплаты зарплаты.

2. Отказать работнику, поскольку способ выплаты заработка установлен трудовым договором.

3. Можно договориться перечислять работнику часть зарплаты на карту, а часть выдавать наличными. Такое дробление не нарушает нормы ст. 136 ТК РФ. (Главное – чтобы не нарушалось правило выплаты заработка не реже двух раз в месяц.) В этом случае с работником также нужно заключить дополнительное соглашение к трудовому договору и прописать в соглашении новый способ выплаты зарплаты.

Нюансы оформления

При наличии добровольного волеизъявления сотрудника на перечисление сумм его заработков на банковскую карту третьего лица, предприятию необходимо получить документальные подтверждения. В форме письменного подтверждения желаний работника выступает заявление, составленное и подписанное им собственноручно.

Правила оформления заявления:

- Документ подается работодателю до наступления даты выплаты заработной платы (срок подачи – за 5 дней до дня перечисления средств).

- Формулировки должны пояснять, на какие виды выплат распространяется пожелание о перечислении на счет другого лица: оклад, премия, отпускные, компенсационные начисления или все виды доходов.

- Прописывается, в каком размере должны быть перечислены доходы третьему лицу: полностью или в процентном отношении к общей сумме заработка.

- Фиксируется периодичность выплат: ежемесячно, при каждой выплате, раз в квартал.

- Для безналичных расчетов не требуется составлять доверенность, но в заявлении должны быть указаны необходимые персональные данные о получателе средств: его фамилия и расшифровка инициалов, банковские реквизиты карточки или расчетного счета для зачисления средств.

При рассмотрении заявления сотрудника работодатель ориентируется на содержание заключенного трудового соглашения и действующего на предприятии коллективного договора. Если одним из документов предусматривается возможность выхода за рамки зарплатного проекта и реализации переводов в пользу третьих лиц (которые не состоят с компанией в трудовых отношениях), то заявление может быть удовлетворено. На этапе согласования деталей уточняется вопрос покрытия расходов на комиссионное обслуживание.

ЗАПОМНИТЕ! В ситуации с принудительными переводами по решениям суда или исполнительным листам оформление заявления от сотрудника не требуется. Документ, служащий основанием для выплат, поступает напрямую работодателю от государственных органов.

При формировании платежного поручения по принудительному переводу средств в пользу третьих лиц работодателю надо указать в назначении платежа:

- за кого производится перечисление средств;

- факт осуществления удержаний;

- использование в качестве базы удержания заработной платы;

- какой документ является основанием для удержаний.

В бухгалтерском учете перевод заработка сотрудника по заявленным им реквизитам будет отражаться на счете 76. К нему необходимо открывать отдельный субсчет, на котором предполагается аккумулировать суммы расчетов и удержаний по заявлениям сотрудников. Корреспонденции счетов применяются следующие:

- Д70 – К76 при осуществлении удержаний основной суммы из заработка;

- Д70 – К73 – запись для отражения удержанной суммы банковской комиссии за перевод средств в пользу иных лиц;

- Д76 – К51 – когда зарплата по заявлению работника перечисляется по реквизитам третьих лиц.

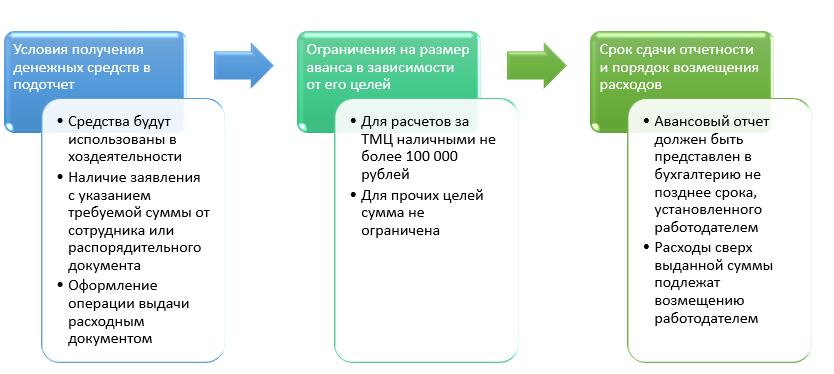

Перечисляем деньги под отчет на банковскую карту сотрудника

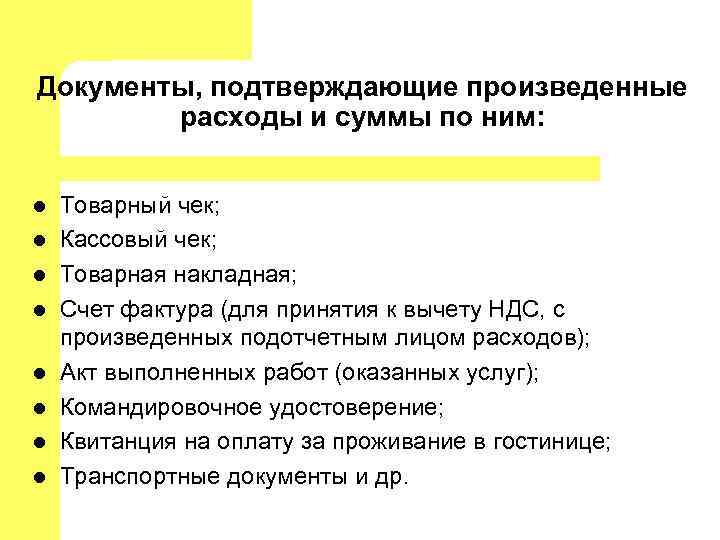

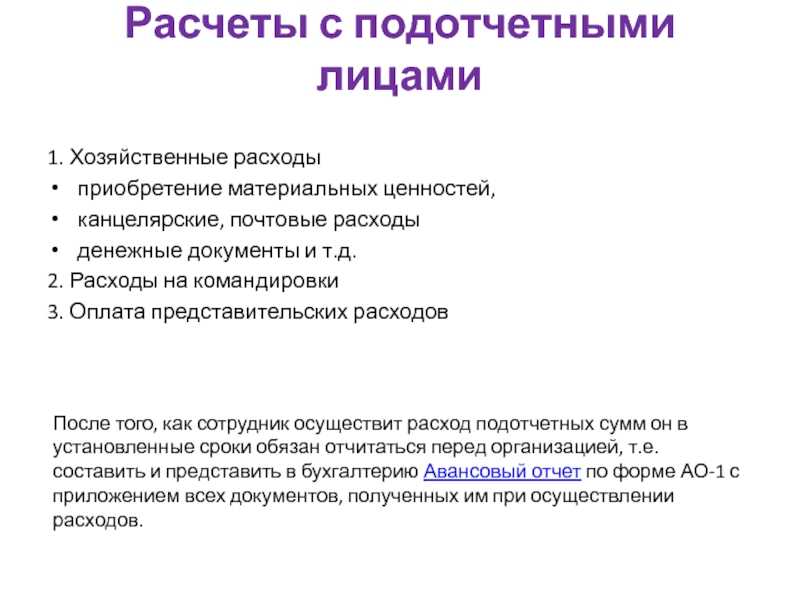

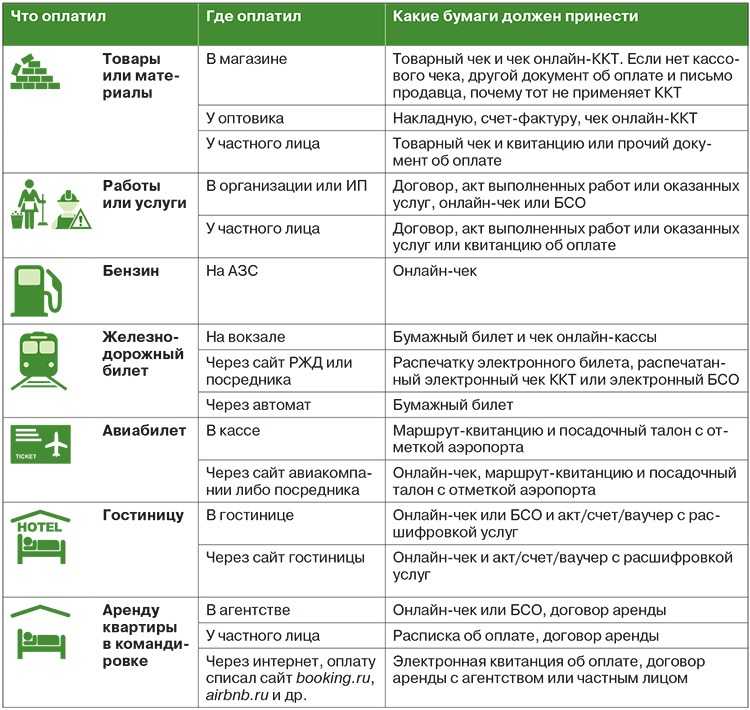

Перечисление под отчет денег на карточку работника намного удобнее по сравнению с наличными расчетами: не нужно оформлять кассовые документы, ездить в банк для снятия наличных денежных средств.Однако, как показывает практика, эти удобства перечеркиваются списанием поступивших денег в уплату долгов работника (например, кредитов), блокировкой карточки работника.Подотчетные деньги компания может перечислить на зарплатную либо личную банковскую карту работника.В перечень подотчетных расходов входят представительские, командировочные расходы, расходы на административно-хозяйственные нужды (приобретение канцелярии, хозяйственного инвентаря, обслуживание офисной техники и аналогичные расходы).

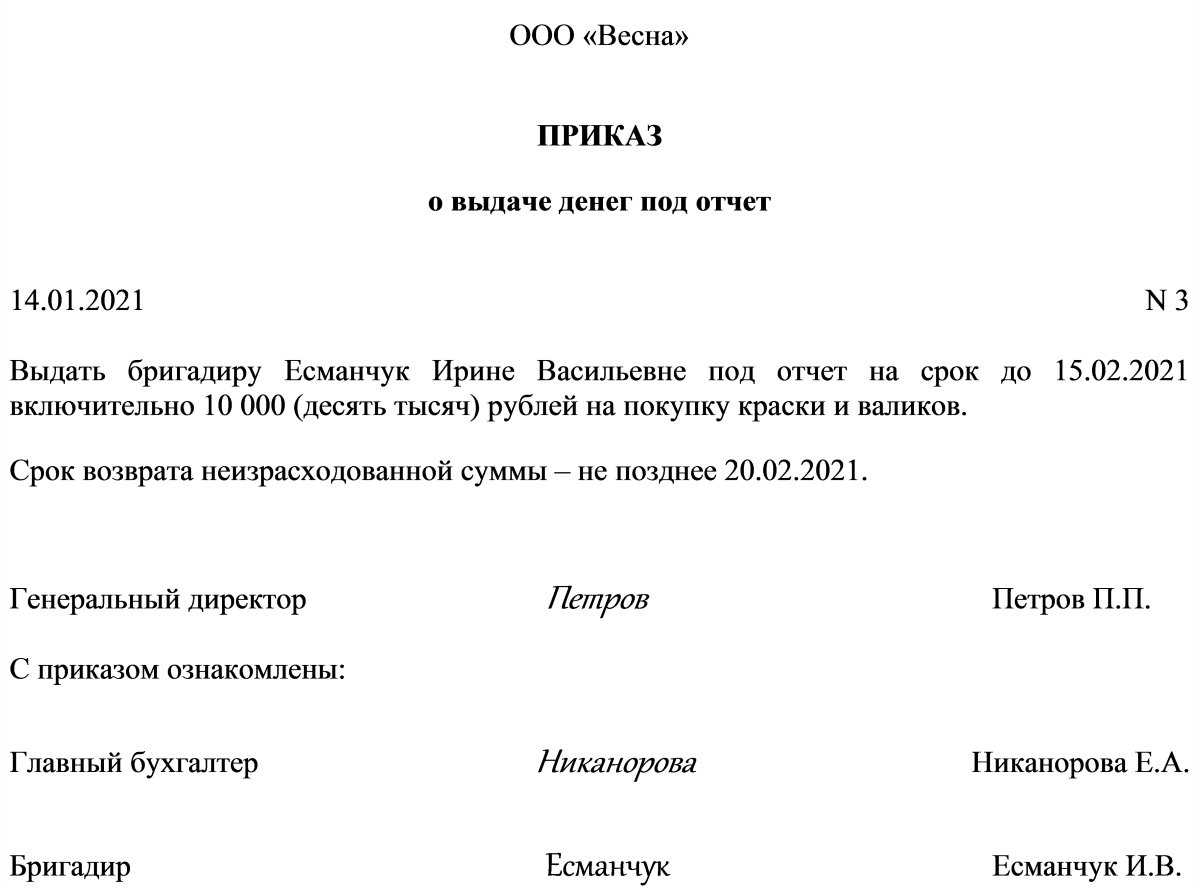

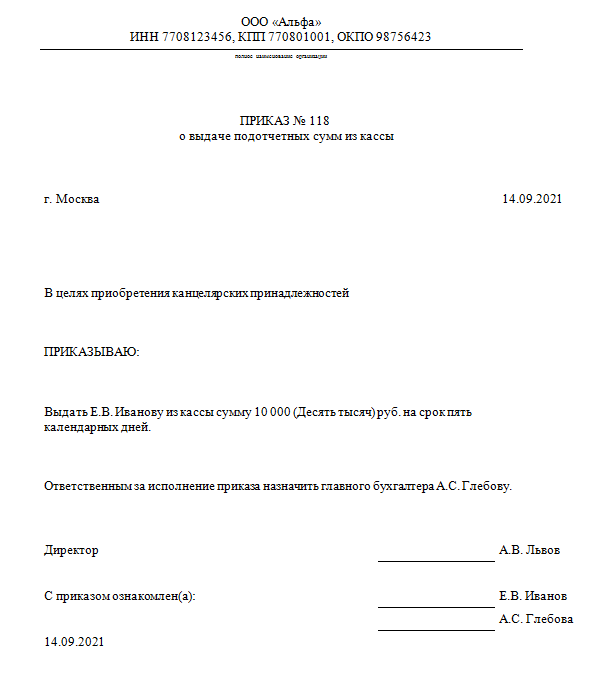

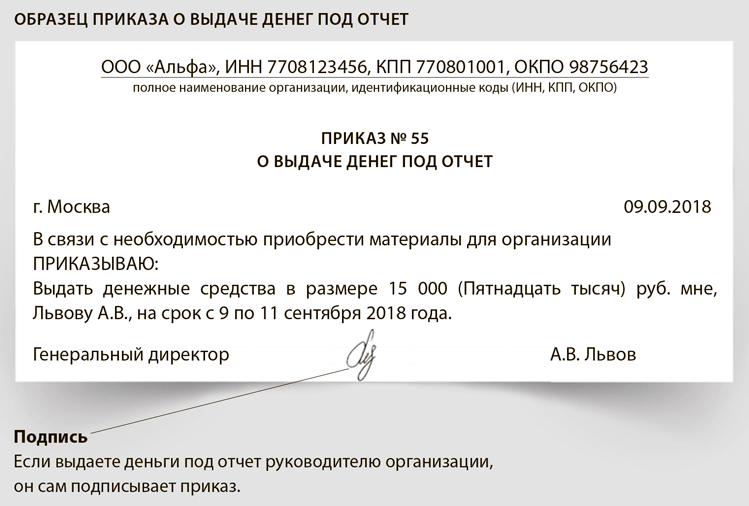

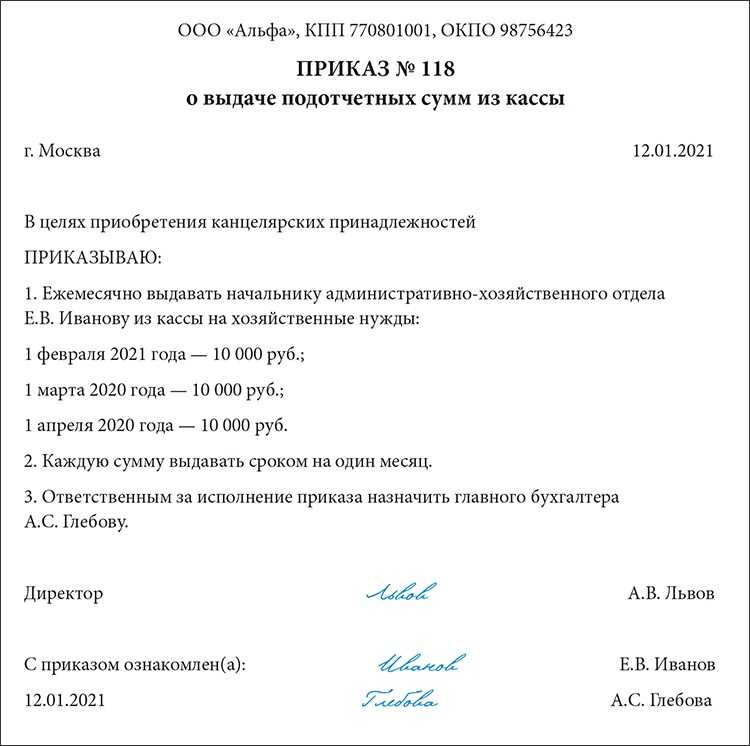

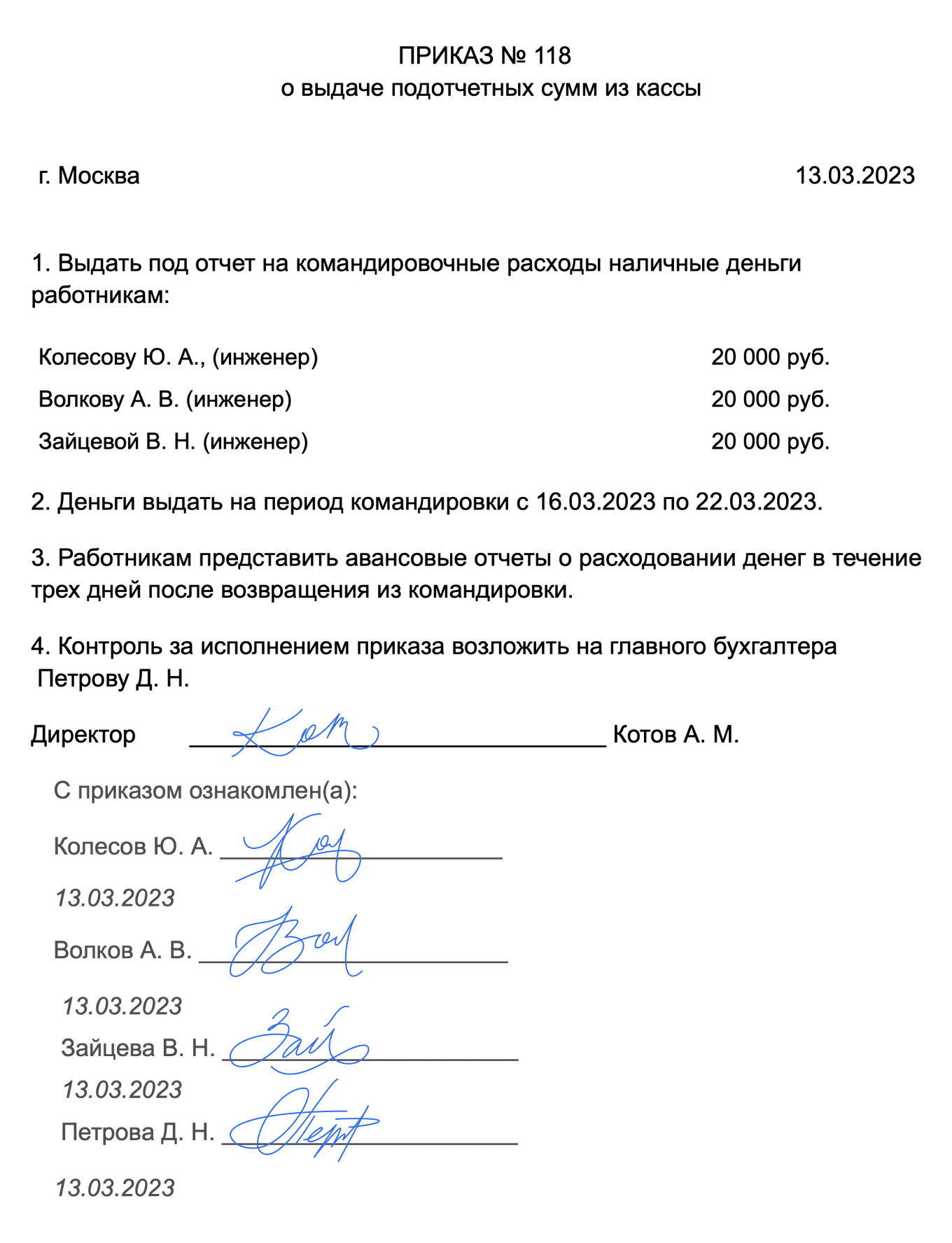

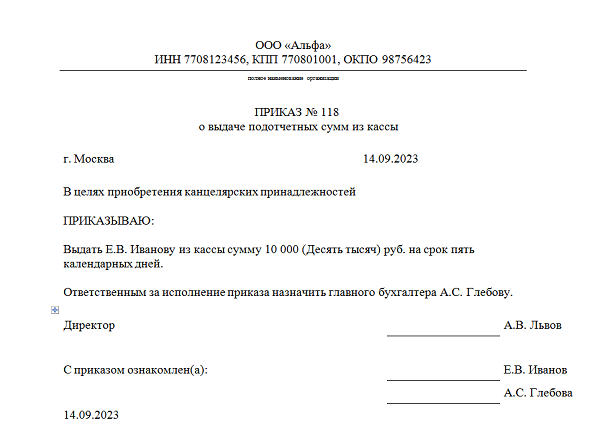

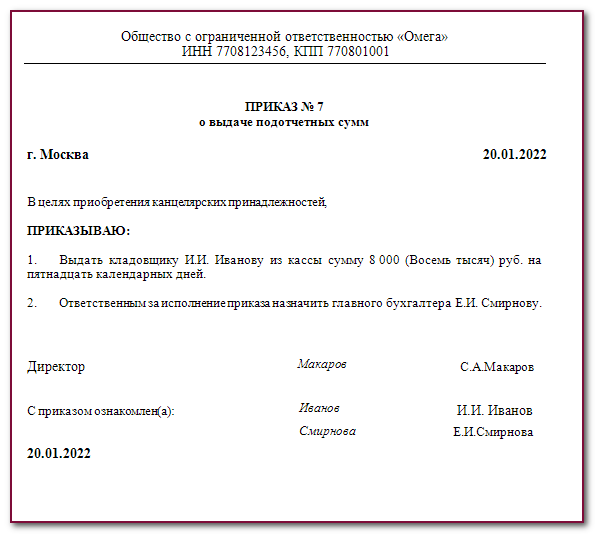

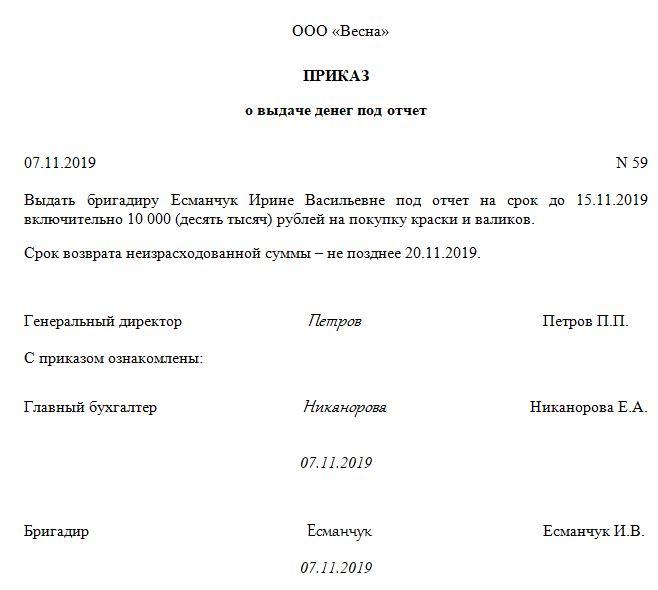

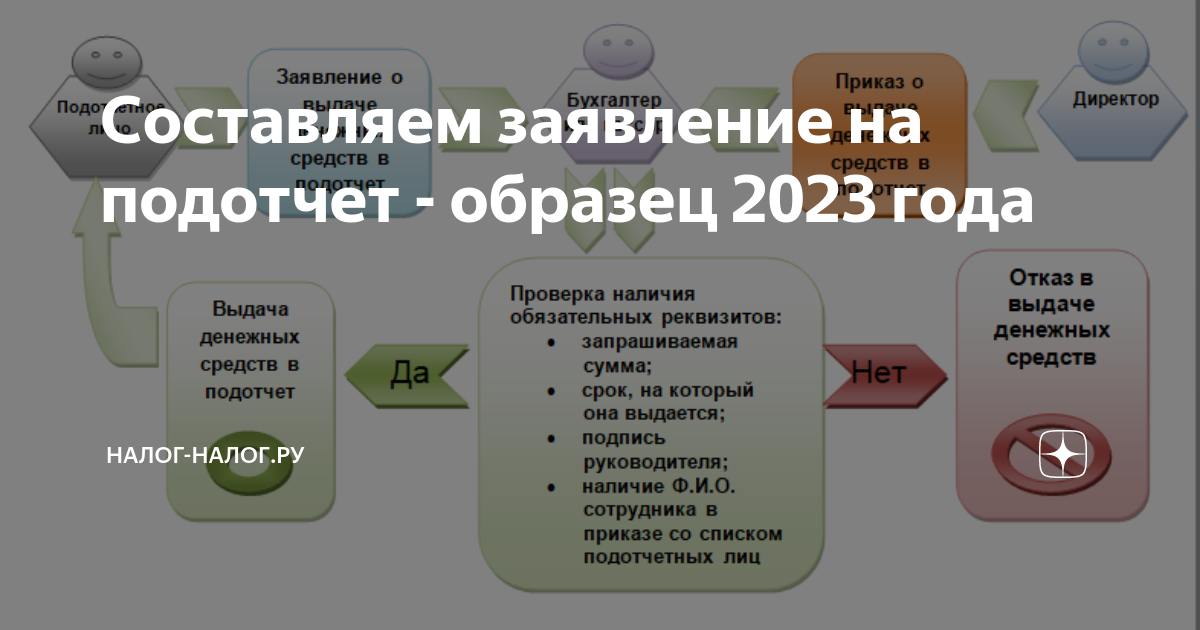

Основанием для выплаты подотчетной суммы является приказ (распоряжение, решение), подписанное руководителем компании. Необходимости оформлять работнику заявление на выдачу денежных средств под отчет нет.При этом выдача (перечисление на банковскую карту) подотчетных сумм может осуществляться и при наличии задолженности у подотчетного лица.Законодательством не установлен конкретный срок, в течение которого работник должен отчитаться о потраченных подотчетных суммах.

Согласно п. 6.3 , работник обязан предоставить в бухгалтерию отчет по полученным суммам не позднее трех рабочих дней после истечения срока, на который эти суммы были выданы.

Если такого приказа в компании нет, можно считать, что срок выдачи подотчетных сумм не установлен, и значит, расчеты по подотчетным суммам должны быть осуществлены в пределах одного рабочего дня (Письмо ФНС РФ от 24.01.2005 г

№ 04-1-02/704).Важно! Денежные средства, выдаваемые под отчет своим сотрудникам, могут перечисляться на банковские карты сотрудников для осуществления операций, связанных:с оплатой расходов организаций по поставкам товаров, выполнению работ, оказанию услуг;с командировочными расходами;с компенсацией сотрудникам документально

Порядок выдачи денежных средств под отчет

Денежные средства под отчет перечисляются либо на хозяйственно-операционные расходы, либо на расходы, связанные со служебными командировками.

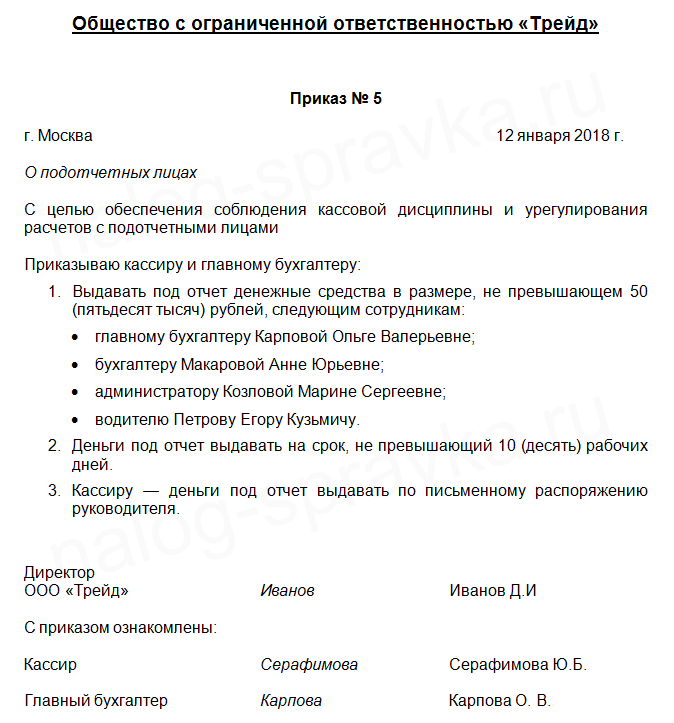

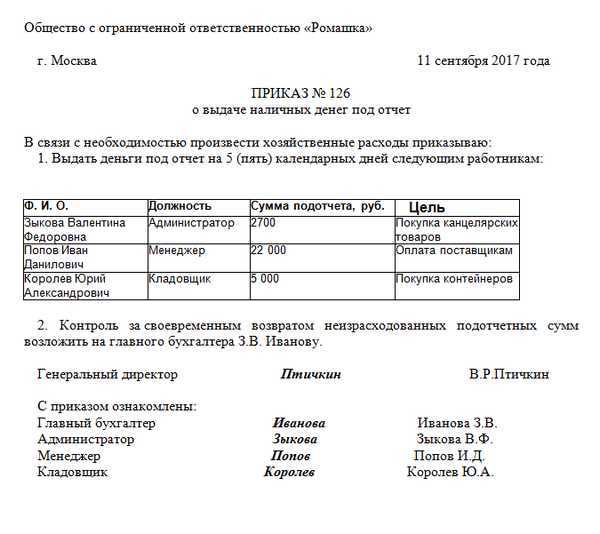

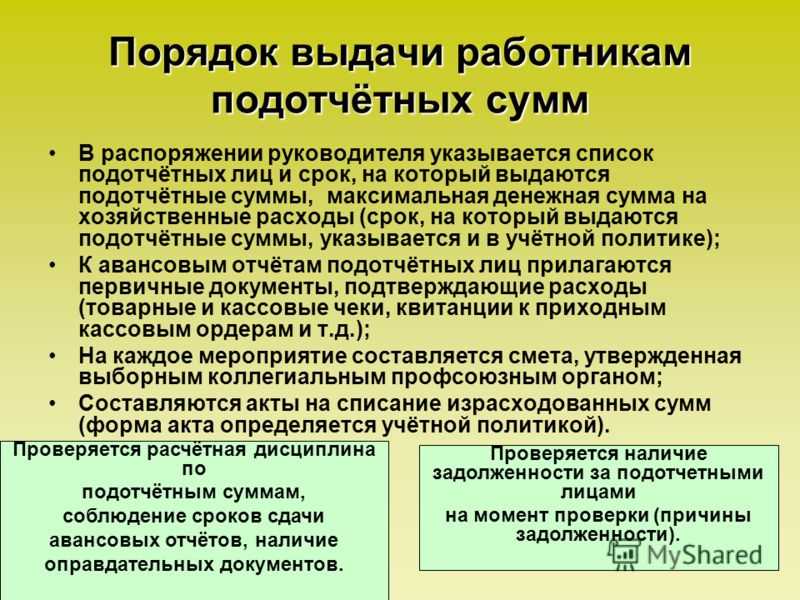

Список сотрудников, которые имеют право получать денежные средства под отчет, устанавливаются Приказом компании.

Денежные средства перечисляются под отчет независимо от наличия задолженности подотчетного лица по предыдущим подотчетным суммам.

Физические лица, подписавшие с АО «Лютик» договор гражданско-правого характера на выполнение работ или оказание услуг в период действия этого договора, также имеют право получать денежные средства под отчет из кассы АО «Лютик».

Суточные в заграничных командировках.

Расчет суточных за заграничные командировки учитывает, сколько времени сотрудник провел в другой стране.

В случае, если командировка предусматривает временное пребывание в другой стране, то оплачивается только этот период. За все остальные дни начисляются суточные в пределах страны.

Работник предоставляет работодателю финансовый отчет о потраченных суммах, после чего делается перерасчет командировочных расходов.

Если сотрудник потратил больше, чем он получил перед поездкой, то ему делается дополнительная выплата. В случае, когда расходы меньше, то разница удерживается с его зарплаты после получения письменного разрешения.

Работодатели имеют права не оплачивать суммы, которые были потрачены командировочным, без согласования с ними, если они не касаются оплаты проживания или транспорта для того, чтобы добраться до нужного места.

Каким будет назначение платежа при выдаче в подотчет на карту сотрудника?

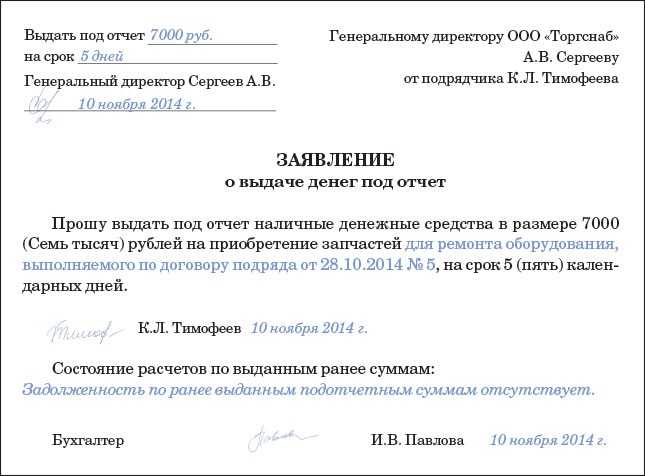

Прежде чем будет осуществлена выдача средств в подотчет на карту сотрудника с назначением платежа, отвечающим этой цели, должна быть соблюдена обязательная процедура, предшествующая такой выплате. Заключается она в принятии решения о необходимости выдачи средств на командировочные или хозрасходы руководителем юрлица. Это решение следует оформить документально: либо приказом, либо положительной резолюцией на заявлении работника о выплате (п. 6.3 указания Банка России от 11.03.2014 № 3210-У).

О расходовании подотчетных сумм работник должен отчитаться в срок, установленный юрлицом для такого отчета. Оправдательным документом по платежам, осуществленным им с банковской карты, станет чек, выдаваемый продавцом по таким операциям.

Само перечисление средств производится обычным платежным поручением с указанием подотчетного лица в качестве получателя и реквизитов его зарплатной карты. Назначение платежа при переводе в подотчет на карту должно однозначно свидетельствовать о том, что это за средства. То есть текст может иметь формулировку «Выдача средств под отчет» (при переводе денег по приказу или заявлению) или «Возмещение перерасхода по авансовому отчету» (если такой перерасход имеет место в утвержденном руководителем авансовом отчете). В каждом платежном документе желательно приводить ссылку на реквизиты документа, явившегося основанием для перевода (приказа, заявления или авансового отчета).

***

Нормы действующего законодательства не запрещают переводить деньги, выдаваемые под отчет, на карту, оформленную на сотрудника. Однако такой способ расчета по подотчетным суммам следует закрепить во внутреннем нормативном акте. Карта должна быть зарплатной. Перевод средств на нее, как и при выдаче наличными, возможен после издания письменного распоряжения руководителя юрлица (в виде приказа или резолюции на заявлении работника) о выплате средств под отчет. Таким же способом можно возмещать перерасход средств по авансовому отчету. Назначение платежа в платежном документе должно однозначно свидетельствовать о цели перевода.

***

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».

Можно переводить подотчет на счет другого человека по заявлению

Внимание

Если в платежном поручении подотчетник не указал, что перечисляемые деньги – возврат неиспользованной подотчетной суммы, он должен это написать в пояснительной записке. Бухгалтерский учет Разберем на примере, какие проводки должна составить компания при выдаче денег в подотчет безналом

Важно

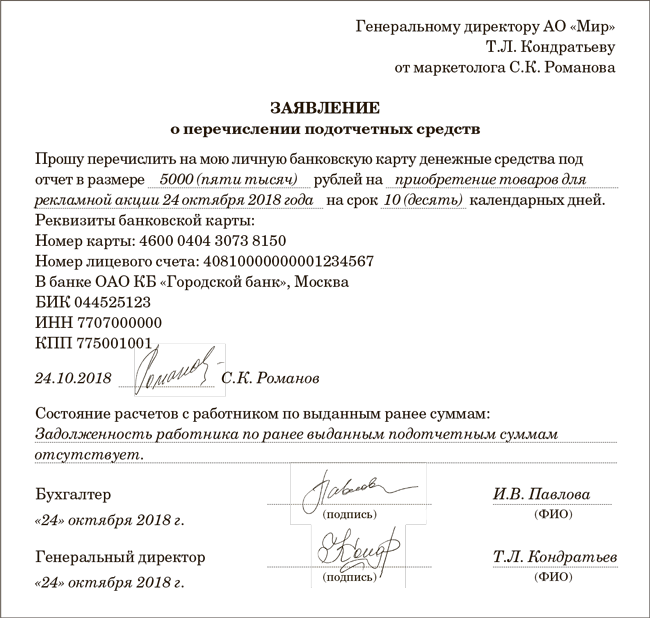

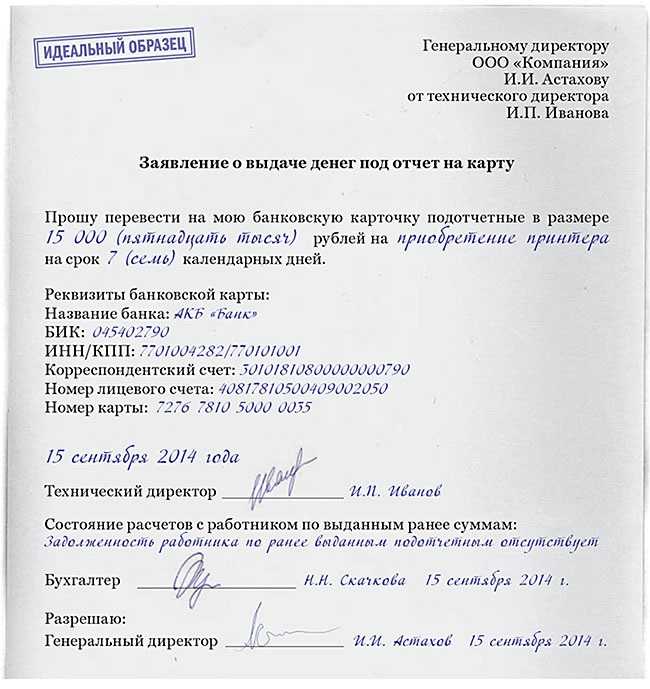

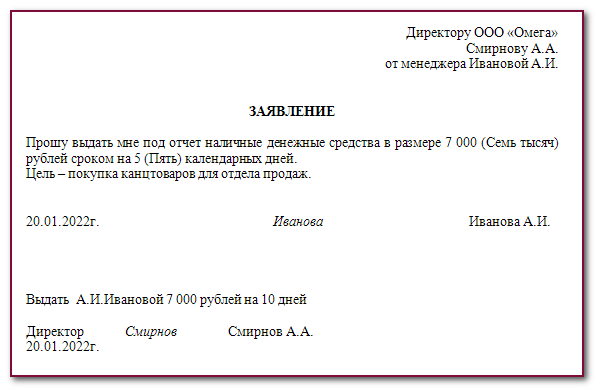

Ключкину была выдана доверенность от имени компании). Также 7 ноября Ключкин вернул оставшуюся неизрасходованную сумму наличными в кассу компании.. Скачать образец заявления о подотчете на карту Скачать образец приказа о подотчете на карту Срок представления авансового отчета по подотчету, выданному на карту сотрудника, в отличие от подотчета, выданного наличными, законодательством РФ не установлен

Чтобы сотрудники, получившие безналичный подотчет, своевременно сдавали авансовые отчеты, в приказе на выдачу подотчета или инструкции для подотчетных лиц добавьте положение: «По денежным средствам, полученным под отчет безналичным способом, авансовый отчет предоставляется в срок не позднее 3 рабочих дней после окончания периода, на который выданы подотчетные средства». Для доказательства того, что произведенные расходы были оплачены за счет полученных на карту подотчетных сумм, к авансовому отчету нужно приложить чеки с информацией по карте.

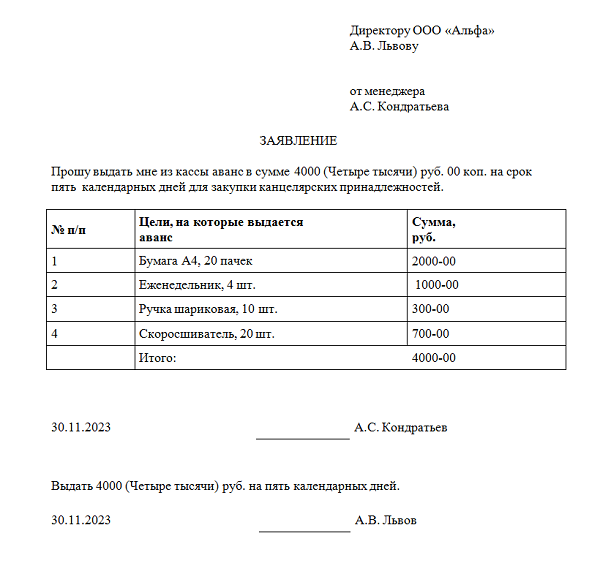

Законодательство разрешает оформлять только один из этих документов. Подробнее о действующих правилах выдачи денег под отчет читайте здесь. К обязательным реквизитам заявления (приказа) о выдаче подотчета на карту относятся:

Скачать образец заявления о подотчете на карту Скачать образец приказа о подотчете на карту Срок представления авансового отчета по подотчету, выданному на карту сотрудника, в отличие от подотчета, выданного наличными, законодательством РФ не установлен. Чтобы сотрудники, получившие безналичный подотчет, своевременно сдавали авансовые отчеты, в приказе на выдачу подотчета или инструкции для подотчетных лиц добавьте положение: «По денежным средствам, полученным под отчет безналичным способом, авансовый отчет предоставляется в срок не позднее 3 рабочих дней после окончания периода, на который выданы подотчетные средства». Для доказательства того, что произведенные расходы были оплачены за счет полученных на карту подотчетных сумм, к авансовому отчету нужно приложить чеки с информацией по карте.

Законодательство разрешает оформлять только один из этих документов. Подробнее о действующих правилах выдачи денег под отчет читайте здесь. К обязательным реквизитам заявления (приказа) о выдаче подотчета на карту относятся:

- цель получения подотчетных денег;

- сумма запрашиваемого подотчета;

- банковские реквизиты карты, на которую производится выдача подотчета;

- период, на который предоставляются подотчетные деньги;

- разрешительная подпись руководителя (или лица, которое может подписывать подобные документы по доверенности от руководителя);

- подпись подотчетного лица;

- дата составления.

Ниже представлены готовые образцы заявления и приказа на выдачу подотчета на карту.

CУТЬ ОБСУЖДЕНИЯ Безналичная выдача денег под отчет путем перечисления их на счет личной банковской карты работника (карты, выпущенной на его имя), безусловно, имеет ряд преимуществ по сравнению с традиционным способом выдачи — через кассу. И расходов меньше (ведь комиссия за перечисление денег, как правило, ниже, чем за снятие наличности), и трудозатрат немного (так как нет необходимости оформлять кассовые документы).

Кроме того, безналичный способ позволяет выдать деньги даже сотруднику, находящемуся в другом городе.Но законен ли «пластиковый подотчет»? Какими могут быть его налоговые риски? Именно эти вопросы волнуют бухгалтеров, которые хотят воспользоваться всеми преимуществами безналичной выдачи денег под отчет.

Соблюдение Учета КАССОВЫХ ОПЕРАЦИЙ, кассовой ДИСЦИПЛИНЫ и применение ККТ в подотчете

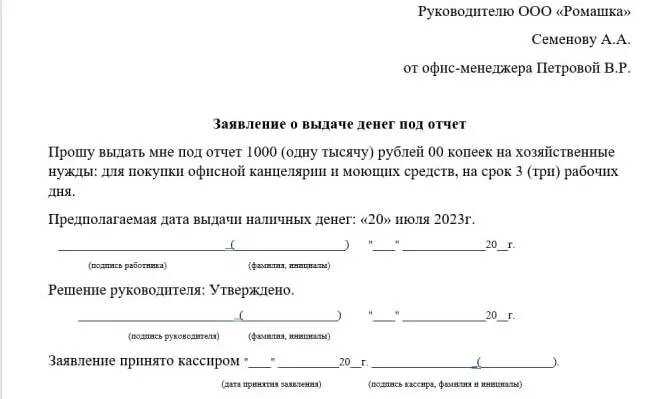

Период, на который можно выдавать сотрудникам наличные деньги, законодательство никак не ограничивает. Тут самое главное то, чтобы этот срок выдачи денег в подотчет завизирован руководителем организации. Потому что в письменном заявлении сотрудника, составленного в произвольной форме и содержащему запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, ставится подпись руководителя и дата подписания заявления.

Т.е. в целом процедура выдачи наличных средств под отчет на расходы, связанные с осуществлением деятельности осталось прежней. Как и раньше, основанием для такой выдачи служит заявление сотрудника с резолюцией руководителя.

Однако раньше сумму наличных и срок, на который они выдаются, должен был собственноручно писать руководитель в своей распорядительной надписи. Теперь же, и сумма и срок указываются в тексте заявления, а руководитель пишет только «выдать». Это ближе к реальности. Форма заявления о выдаче денег под отчет так и осталась свободной.

Примечание: (п. 6.3 Указания Банка России 3210-У ВЕДЕНИЕ КАССОВЫХ ОПЕРАЦИЙ с банкнотами Банка России).

Поэтому, директор, когда подписывает заявление на выдачу денег в подотчет, на свое усмотрение вправе решить, кому и на какой срок выдавать деньги в каждой конкретной ситуации. Например, на срочную покупку факса конечно же он может выделить один день. А на заявлении в под отчет работника, отправляющегося в длительную командировку, руководитель может сделать запись о годовом сроке.

Важно!

Индивидуальными предпринимателямикассовые документы могут не оформляться, кассовая книга может не вестись!!!

Нужно ли применять ККТ, если организация покупает товар через подотчетника

Нет, не нужно. Сотрудник, который получил деньги в подотчет, действует по поручению организации. Таким образом, получается, что фактически два юридических лица совершают один расчет, который следует оформлять одним чеком. Этот чек формирует продавец. Подтверждают это письма Минфина от 05.09.2018 № 03-01-15/63182, от 20.08.2018 № 03-01-15/58956, ФНС от 10.08.2018 № АС-4-20/15566, УФНС по г. Москве от 14.08.2018 № 17-15/176342.

Обязательные условия для выдачи подотчетных сумм

Разрабатывая Положение, необходимо отразить, при соблюдении каких условий должна происходить выдача подотчетных сумм. Эти правила описаны в п. 6.3 порядка ведения кассовых операций:

Выдача денег в подотчет осуществляется на основании заявления работника (с 30.11.2020 в нем не обязательно указывать сумму и срок, на который выдается аванс) либо распорядительного документа руководителя (с 30.11.2020 его разрешено оформлять на несколько выдач наличных денег одному или нескольким подотчетным лицам, при этом в документе должны быть указаны Ф.И. О. получателей, суммы подотчета и сроки, на которые они выдаются).

ОБРАТИТЕ ВНИМАНИЕ! Наличие задолженности по подотчетным суммам не является ограничением для получения нового аванса (п. 1.3 указания № 4416-У)

- Желательно отметить и срок, в течение которого директор рассматривает и подписывает заявление, и на протяжении какого времени после этого работнику необходимо выдать деньги в подотчет. Если деньги выдаются по приказу директора, то аналогично укажите срок, в течение которого работник получает денежные средства под отчет в кассе.

- В Положении следует также зафиксировать следующий момент. При условии, когда работник не может по какой-либо причине (отсутствия наличных в кассе компании или его нахождения на рабочем месте) получить аванс, но вправе с устного согласия руководителя сделать расходы в интересах фирмы из собственных средств, производится их последующая компенсация на основании заявления сотрудника.

Подробнее см.: «Что делать, если подотчетное лицо потратило свои деньги?».

Если сотрудник получает аванс для расчета по доверенности организации, то необходимо отметить в Положении, в каких случаях это должно происходить. Также следует написать о том, что расчеты наличными от имени компании с юрлицами и ИП по одному договору не должны превышать установленного законом лимита (на 2021 год он составляет 100 000 руб.).

Каким документом и как регламентируется расчет наличными, прочтите здесь: «Какой предельный размер расчетов наличными между юридическими лицами?».

Для выдачи денег работодателю нужно действовать так:

- оформите расходный кассовый ордер (РКО). Его должен подписать главный бухгалтер или иное уполномоченное лицо (пп. 4.2, 4.3 п. 4 Указания № 3210-У).

- после того как подотчетник поставит свою подпись на РКО, кассир выдает ему деньги из кассы и подписывает РКО (пп. 6.2 п. 6 Указания № 3210-У).

- оформите выдачу денег под отчет проводкой (статья движения денежных средств):

| Проводка | Операция |

| Д 71 — К 50 | Работнику выданы деньги под отчет |

https://youtube.com/watch?v=OTsfbGAKGKs%26pp%3DygWUAdCa0LDQutC40LUg0LTQvtC60YPQvNC10L3RgtGLINC80L7QttC90L4g0L_RgNC40L3Rj9GC0Ywg0LIg0L_QvtC00L7RgtGH0LXRgiDQv9GA0Lgg0LjQt9Cz0L7RgtC-0LLQu9C10L3QuNC4INC60L7Qv9C40Lgg0LrQu9GO0YfQtdC5INCyIDIwMjMg0LPQvtC00YM%253D

Как отображать

Для бухгалтерии важно правильно отображать данные финансовые проводки. Так, они могут быть указаны:

- В дебиторской задолженности.

- В кредиторской задолженности.

- В долгах предприятия перед сотрудником.

- В долгах сотрудника перед компанией.

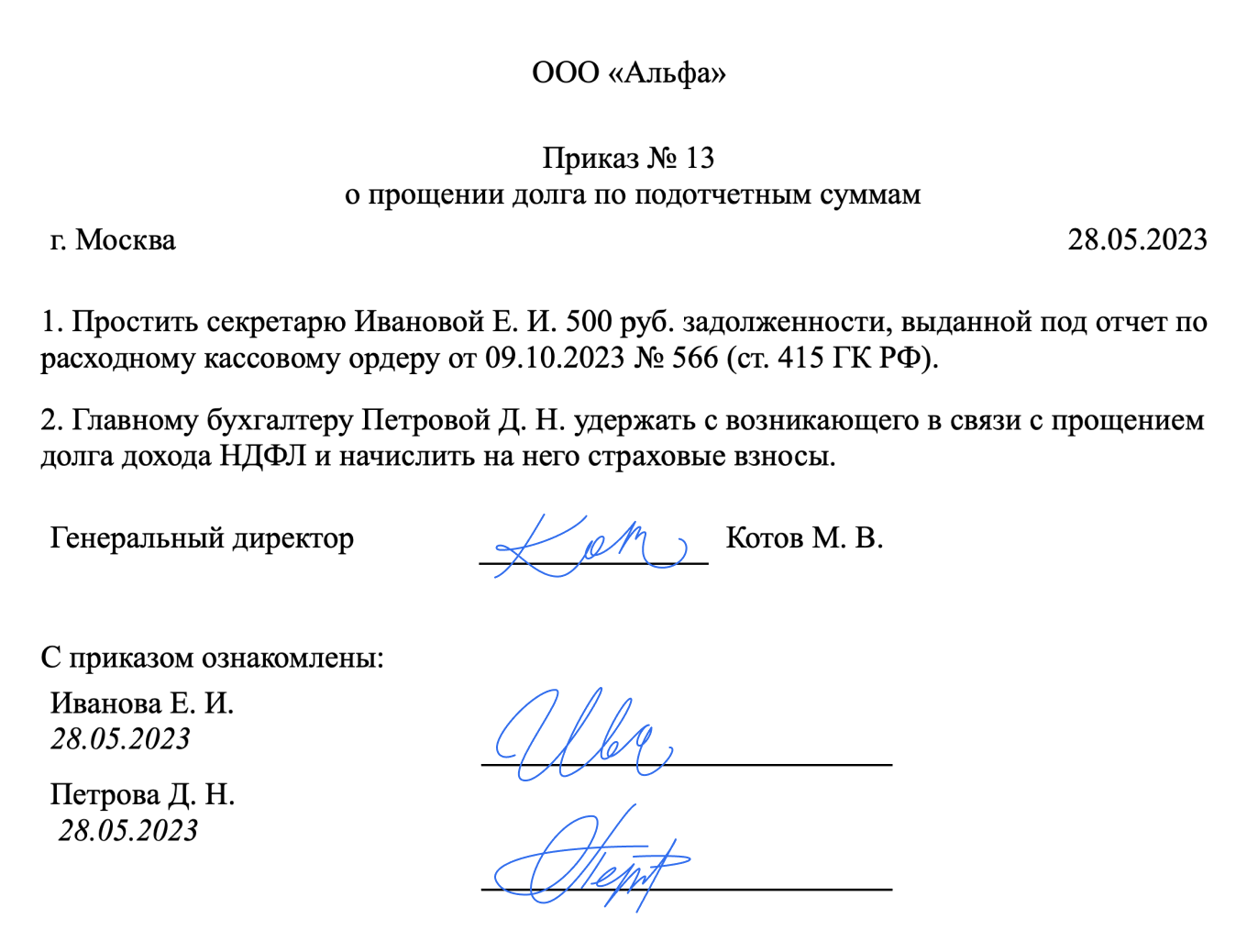

Надо соблюдать правила ведения бухгалтерского учета, иначе налоговая служба может предъявить организации претензии и применить меры административной ответственности. Налоговики могут усмотреть в нарушении отражения проводок попытки ухода от уплаты налогов. Есть уполномоченные лица, которые имеют право отдавать приказ о перечислении подотчетных средств на карту сотрудника. К ним относятся директор компании, кассир и главный бухгалтер. Эти уполномоченные сотрудники и другие работники организации, которые будут получать деньги, должны поставить подписи в приказе. Без подписей документ не будет иметь юридической силы. А сама процедура проводится бухгалтером, расчетчиком или кассиром компании.

Налоговики могут усмотреть в нарушении отражения проводок попытки ухода от уплаты налогов.

Пример налогообложения расчетов с подотчетными лицами

Давайте рассмотрим все вышеуказанные нюансы на конкретном примере.

Компания ООО «Ромашка» отправляет сотрудника в командировку за специальными материалами для производства нового вида продукции. В смету командировки также входят посещение ресторана с представителем поставщика для заключения контракта на более выгодных условиях. По заявлению сотруднику выдано 32 000 руб. под отчет на 4 дня. Согласно внутренним актам размер суточных составляет 1 000 руб.

ОБРАТИТЕ ВНИМАНИЕ! Если работник командируется в северные регионы РФ, работодатель обязан обеспечить его теплой спецодеждой. Подробности читайте здесь

По возвращении сотрудник представил документы по расходам:

Товарная накладная на материалы — 160 000 руб. — по условиям договора оплата в течение 15 дней после поступления товара на склад покупателя.

Отразим данный авансовый отчет в учете:

Для проведения представительских расходов бухгалтер в конце месяца сделал расчет:

Подробнее о НДФЛ с суточных сверх нормы читайте в нашем материале «Как правильно отразить суточные сверх нормы в 6-НДФЛ».

Что нужно написать в платежном поручении на перечисление подотчетных денег?

Для того чтобы исключить возможные проблемы с банком, при перечислении подотчетных сумм на карточку работника в платежном поручении необходимо в поле 24 «Назначение платежа» указать «Перечисление средств под отчет на оплату хозяйственных расходов».

Такая формулировка позволить исключить налоговые риски, ведь при налоговых проверках, денежные средства, перечисленные как подотчетные, на банковские карты сотрудников, налоговые органы могут квалифицировать как заработную плату. Соответственно на эти суммы, по мнению налоговых органов, могут быть начислены НДФЛ и страховые взносы.

Назначение платежа при оплате суточных командировочных расходов

» Жилищное право В этой статье речь пойдет как раз о выплатах, связанных со служебной командировкой, их учетном отражении и налогообложении.

Работнику, направленному в служебную командировку, полагаются следующие выплаты:

- возмещение понесенных в ходе командировки расходов (на проезд, на проживание и т.д.).

- суточные;

- оплата дней, проведенных в командировке;

На основании ему выдается аванс в сумме суточных, а также предстоящих командировочных расходов.

Аванс может выдаваться как наличными из кассы, так и путем перечисления на банковскую карту сотрудника. По возвращении из командировки в течение трех рабочих дней работник представляет в бухгалтерию авансовый отчет с подтверждающими документами, на основании которого происходит корректировка выданного ранее аванса: либо работнику возмещается перерасход, либо он вносит остаток неизрасходованного аванса.

Оплата труда за дни командировки начисляется работнику по итогам соответствующего месяца вместе с заработной платой за отработанные дни и выплачивается в ближайший день, предусмотренный для выплаты заработной платы. Так обобщенно выглядят расчеты с работником, направленным в служебную командировку.

Первая из них гарантирует сохранение средней зарплаты за отработанное в командировке время, вторая определяет виды расходов, подлежащие компенсированию:

- суммы, затраченные на наём жилья;

- другие расходы, произведённые по указанию или по согласованию с администрацией.

- суммы, затраченные на обеспечение других потребностей — суточные;

- затраченные на проезд к месту назначения денежные средства;

Проще всего эти выплаты разделить на три группы:

- Возмещение подтверждённых документально расходов.

- Суточные.

- Заработная плата.

Более детально вопросы командирования и оплаты связанных с этим затрат раскрывает утверждённое Постановлением Правительства №749 от 13.10.2008 Положение о командировании (далее — Постановление №749).

Проблемы с блокировкой банковской карты

В последнее время встречаются судебные разбирательства, связанные с блокировкой банковской карты, на которую перечисляются подотчетные деньги.

Блокировка карты является процедурой технического ограничения на совершение операций с её использованием, предусматривающая отказ банка в предоставлении авторизации (получения от банка разрешения, необходимого для использования операции с картой, и обязывающая банк исполнить распоряжение ее держателя), то есть ограничение дистанционной возможности управления счетом.

Это связано с тем, что банк обязан документально фиксировать информацию, полученную в результате реализации правил внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, в случаях выявления необычных операций.

По этой причине банк вправе запросить, а клиенты обязаны предоставить в банк необходимую информацию (п. 14 ст. 7 Закона от 07.08.2011 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», п. 4.1 Положения о требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, утв. Банком РФ от 02.03.2012 г. № 375-П).

В свою очередь, клиенты обязаны предоставлять организациям, осуществляющим операции с денежными средствами или иным имуществом, информацию, необходимую для исполнения указанными организациями требований данного федерального закона, включая информацию о своих выгодоприобретателях и бенефициарных владельцах (п. 14 ст.7 Закона № 115-ФЗ).

Например, в одном из рассмотренных судебных дел, в период с ноября 2016 г. по январь 2017 г. на счет банковской карты физического лица производились регулярные зачисления крупных денежных сумм. Перечисления осуществлялись ровными суммами, с назначением платежа «В под отчет на хозяйственные нужды». Общая сумма денежных средств, перечисленных на счет, составила: 2 платежа по 250 тысяч рублей, 17 платежей по 100 тысяч рублей.

Банком запрошены пояснения по операциям зачисления денежных средств, а также документы, подтверждающие экономический смысл проведенных операций.

В ответ на запрос Банка клиентом предоставлены следующие документы: приказ о приеме на работу на должность главного бухгалтера, трудовой договор, квитанции к приходным кассовым ордерам с назначением «возврат от подотчетного лица». Иные документы, подтверждающие оприходование денежных средств в кассу организации, не были представлены. Пояснения о причинах многократного возврата в кассу предприятия полученных в под отчет денежных средств клиентом представлены не были.

Из анализа представленных документов Банком был сделан вывод, что операции клиента не имели явного экономического смысла. Представленная информация и документы не позволили исключить подозрения в сомнительном характере проведенных клиентом операций. С учетом всей имеющейся в распоряжении Банка информации было принято решение о признании операций клиента подозрительными.

Впоследствии, в судебном заседании работница подтвердила, что данные денежные средства в наличной форме ею использовались для расплаты с контрагентами по хозяйственным договорам. Если контрагент не мог принять оплату, деньги она сдавала в кассу, но делала это только для банка, продержав их некоторое время у себя.

Судом действия ПАО «Сбербанк» признаны законными (Решение Буденновского городского суда (Ставропольский край) от 07.06.2018 г. №2-563/2018).

Но если представить своевременно в банк все документы и пояснить суть операций, то оснований для блокировки карты не будет. Как отмечено в Определении Московского городского суда от 07.09.2016 г. № 4г-10455/2016 «…физическое лицо не занимается предпринимательской деятельностью и перечисление денежных средств на его личную карту не может считаться предпринимательской деятельностью, равно как и доводы об отсутствии запрета на перечисление организацией подотчетных сумм на личные карты сотрудников, поскольку они основаны на неверном толковании норм материального права и не подтверждены доказательствами».

Как Подотчетные суммы перечислять сотруднику с расчетного счета на его личную банковскую карту?

Да, возможно перевести деньги на карту физического лица работника. При соблюдении некоторых условий организация вправе перечислять деньги на личные банковские карточки подотчетных лиц. К такому выводу пришел Минфин России в письме от 25.08.14 № 03-11-11/42288. Денежные средства в подотчет можно перечислять на личные карты сотрудников в целях:

- оплаты командировочных расходов;

- оплаты расходов организации по поставкам товаров, выполнению работ, оказанию услуг (например, на покупку горюче-смазочных материалов);

- компенсации документально подтвержденных расходов.

Деньги под отчет не обязательно выдавать из кассы

Подотчетные суммы, в т.ч. на покупку бензина, можно выдать работнику не только наличкой, но и перевести по безналу на его «зарплатную» карту.

Для этого в учетной политике организации предусмотрите такой порядок расчета с подотчетниками. Например, пропишите, что «все расчеты по подотчетным суммам проводятся либо через кассу, по кассовому ордеру, либо с использованием личных карт сотрудников».

Примечание: Совместное письмо от 10 сентября 2013 г. Минфина России № 02-03-10/37209 и Казначейства России № 42-7.4-05/5.2-554

В унифицированном бланке авансового отчета по форме АО-1 предусмотрена только одна форма выдачи подотчетных сумм – наличными деньгами. Поэтому организация вправе применять самостоятельно разработанную форму авансового отчета, предусмотрев в ней иные способы выдачи денег, а не только наличными. Потому что с 2013 года для организаций негосударственного сектора бланки, утвержденные ранее Госкомстатом России, не являются обязательными к применению. Однако эти изменения не коснулись кассовых и банковских документов. Принимая решение использовать свои бланки, следует убедиться, что каждая представленная на утверждение руководителю форма — старая или обновленная — в итоге имеет все семь обязательных реквизитов. Их перечень установлен в статье 9 закона № 402-ФЗ «О бухгалтерском учете».

Итак, организация вправе перечислить подотчетные деньги на ту же банковскую карту, на которую перечисляется зарплата сотрудника, при условии, что это предусмотрено учетной политикой. Вместе с тем, если бухгалтер хочет полностью обезопасить себя от лишних споров с контролирующими ведомствами, по возможности все расчеты по подотчетным суммам проводите через кассу.

В любом случае ответственности за перечисление подотчетных денег сотрудника на ту же банковскую карту, на которую перечисляется его зарплата, не установлено. К числу кассовых нарушений (нарушения порядка работы с наличными деньгами и ведения кассовых операций) перечисление подотчетных сумм на зарплатную карту не относится (ст. 15.1 КоАП РФ).

Спорные моменты с налогообложением и учетом выплат

Трудности с переводом сумм заработка на личные карты работников или в пользу третьих лиц обусловлены запутанным механизмом учета комиссионных вознаграждений банкам и возможными задержками перечислений сумм через сторонние банковские структуры. Для бухгалтера сложности могут возникнуть из-за разных сроков зачисления денег по картам банков. Если отправлять зарплату всем сотрудникам в один день с одновременной уплатой НДФЛ и взносов, то получится, что:

- часть персонала получит деньги в тот же день;

- сотрудники, чьи доходы должны зачисляться на чужие или на их личные карты, но в других банках, получат деньги с задержкой, что может стать причиной конфликтов.

Второй нюанс – оплата комиссии банка. Если работник письменно выразил согласие на удержание из его доходов средств и направления их на оплату вознаграждения в пользу банковской организации за произведенный ею перевод, работодатель вправе воспользоваться этим. Не запрещается производить оплату комиссии за счет средств работодателя.

Расходы по расчетам с банком должны засчитываться в налогооблагаемой базе по нормам п. 29 ст. 270 НК РФ. Если средства перечисляются на карточные счета, которые не относятся к зарплатному проекту, то суммы по их обслуживанию не могут быть учтены при вычислении базы по налогу на прибыль. Эти суммы приравниваются к оплате товаров, предназначенных для личного потребления сотрудниками. Аналогичным образом учитываются средства, затрачиваемые на открытие карт, их перевыпуск. Суммы вознаграждений, которые взимаются банком при перечислении зарплаты, уменьшают базу для обложения налогом на прибыль (пп. 25 п. 1 ст. 264 НК). Такая позиция озвучена в Письме Минфина от 22 марта 2005 г. № 03-03-01-04/1/131.

-

Почему уровень зарплат в секторе гостиницы и рестораны ниже среднего

-

Что такое трудовые отношения

-

Нужно ли сдавать сзв стаж на директора единственного учредителя

-

Что такое инпо по из письма цс профсоюза

- Должен ли сотрудник представляться по телефону