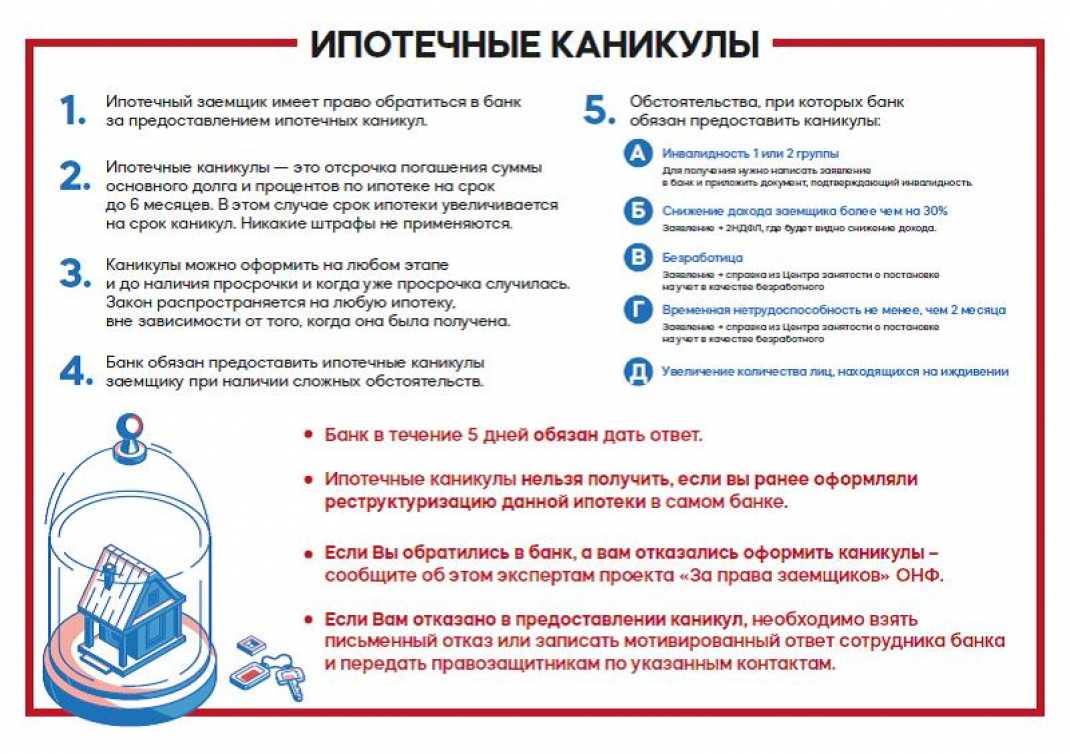

Закон об ипотечных каникулах

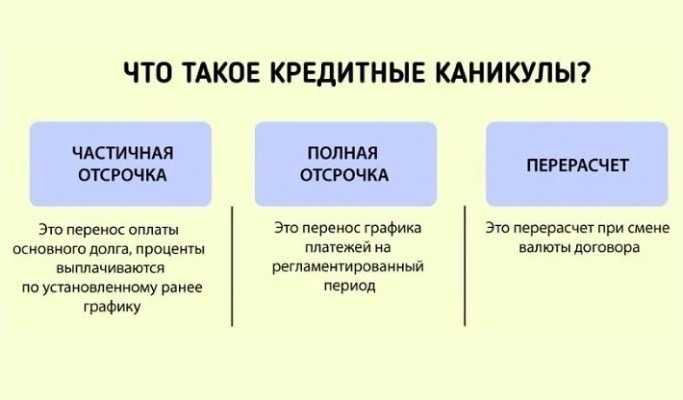

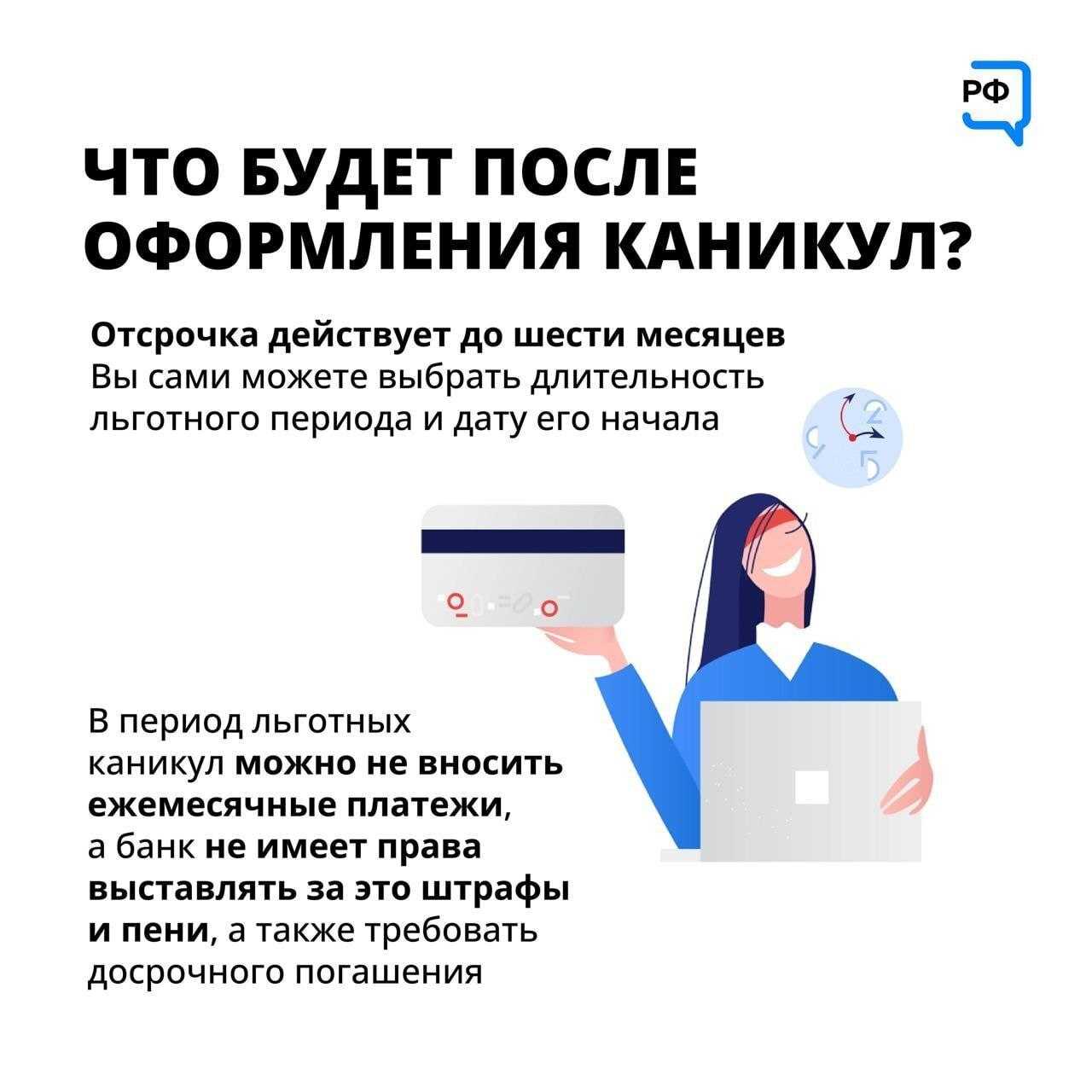

Ипотечные каникулы — это льготный период в 6 месяцев, в течение которого кредитополучатель полностью или частично освобождается от необходимости вносить ежемесячные платежи. Согласно ст.6.1-1 ФЗ №353 от 21 декабря 2013 «О потребительском кредите (займе)» (изменения внесены Федеральным законом № 76-ФЗ от 01.05.2019), банк не вправе отказать заемщику, обратившемуся с заявлением и документально подтвердившему ухудшение финансового положения. Своеобразной альтернативой каникулам является реструктуризация, позволяющая пересмотреть и смягчить условия кредитования. Однако в этом случае кредитор может отказать клиенту в процедуре, например, если посчитает доказательства ухудшения финансового положения недостаточно убедительными. При оформлении ипотечных каникул заемщик вправе требовать получения льготного периода. Фактически он ставит банковскую организацию перед фактом о своем решении.

Кредит наличными под залог квартиры

Кредит предоставляется под залог квартиры

От стоимости имеющейся квартиры или апартаментов

До 70%

Срок кредитования

до 20 лет

Сумма

до 20 млн. руб.

Узнать больше

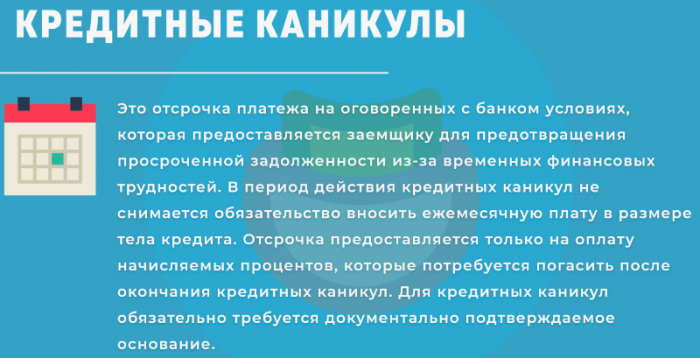

Важно понимать, что суть ипотечных каникул заключается во временной отсрочке платежей. Это значит, что в течение определенного времени заемщик вправе не платить по кредиту, но непогашенная сумма накапливается

По итогу ее все равно придется выплачивать. После каникул договор по ипотеке не изменяется. График платежей остается таким же, каким и был, а невнесенные суммы переносятся в конец срока, тем самым продлевая период кредитования. Также стоит отметить, что воспользоваться льготой можно единожды в рамках одного кредитного договора.

Согласно № 76-ФЗ от 01.05.2019, получение отсрочки платежей доступно по ипотечным кредитам, обеспечением которых выступает недвижимость. При этом объект должен быть единственным жильем заемщика. Это значит, что помимо этой жилплощади кредитополучатель не имеет в собственности другой. При этом не важен сам факт проживания на этой жилплощади. Например, если речь идет о возводящейся новостройке. На время строительства до получения ключей заемщик проживает по другому адресу, но будущая квартира в строящемся здании уже находится в его собственности. Наличие или отсутствие зарегистрированной недвижимости можно доказать с помощью справки из ЕГРН. Среди важных условий стоит отметить и то, что заем должен быть получен для личных целей, а не для бизнеса. То есть каникулами нельзя воспользоваться, если в ипотеку оформлен офис или производственное помещение.

Налоговые льготы

В 2023 году индивидуальные предприниматели и компании получают следующие льготы по налогам и сборам.

0% НДС для туристического бизнеса

Программа начала работать 1 июля 2022 года и будет действовать пять лет.

Нулевая ставка позволяет ИП и ООО не начислять НДС при реализации туристических услуг.

Под условия программы попадают:

-

•

гостиницы;

-

•

кемпинги;

-

•

объекты санаторно-курортного лечения и отдыха;

-

•

горнолыжные трассы и горнолыжные комплексы;

-

•

аквапарки;

-

•

многофункциональные комплексы, включающие номерной фонд гостиниц и (или) санаторно-курортных организаций;

входящие в состав многофункциональных комплексов развлекательные комплексы (центры) и (или) спортивно-оздоровительные комплексы, в том числе детские, и (или) конгресс-центры, и (или) яхт-клубы и яхтенные марины; -

•

стационарные объекты для организации обслуживания населения на территории пляжей;

-

•

объекты общественного питания, входящие в состав указанных выше объектов.

НДС обнулят на пять лет:

-

•

для действующих предприятий — с 1.07.2022 до 30.06.2027;

-

-

•

для вновь созданных компаний — с момента открытия до 30.06.2027.

Ускоренное возмещение НДС

До конца 2023 года государство разрешило всем налогоплательщикам возместить НДС в заявительном порядке без банковской гарантии или поручительства. Нужно соответствовать всего двум условиям:

-

•

не находиться в процессе ликвидации, реорганизации или банкротства;

-

•

заявить к возмещению сумму, которая не превышает сумму налогов и взносов за предыдущий год.

Чтобы вернуть НДС, достаточно сдать в налоговую декларацию по НДС и написать заявление. ФНС проверяет документы пять дней и переводит деньги. По окончании камеральной проверки сумма может быть скорректирована.

Налоговые каникулы

Это законодательно установленный срок, в течение которого впервые зарегистрированные предприниматели могут не уплачивать налоги. Нулевую ставку устанавливают регионы. Такое право им даёт закон до конца 2024 года.

Воспользоваться налоговыми каникулами могут только ИП, которые соответствуют следующим условиям:

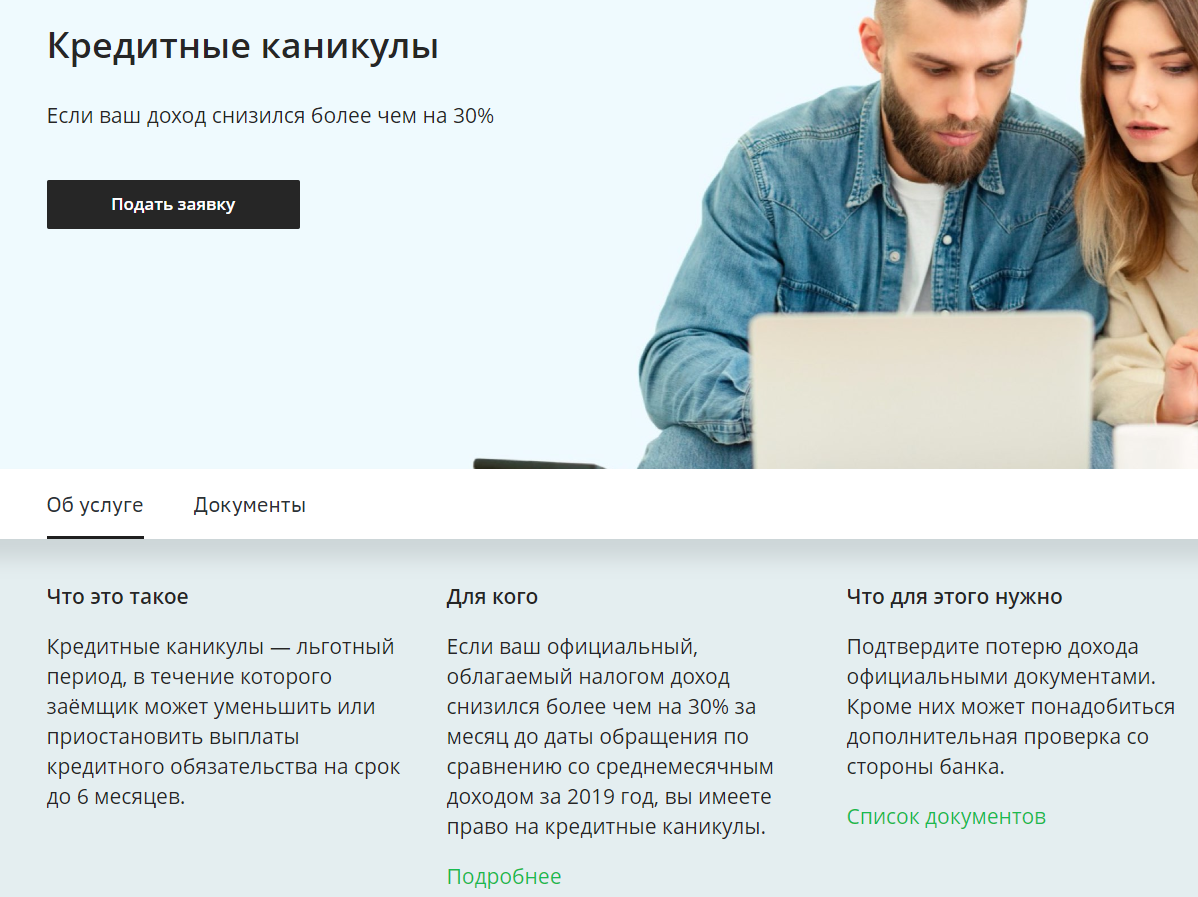

Кому дают кредитные каникулы в 2022

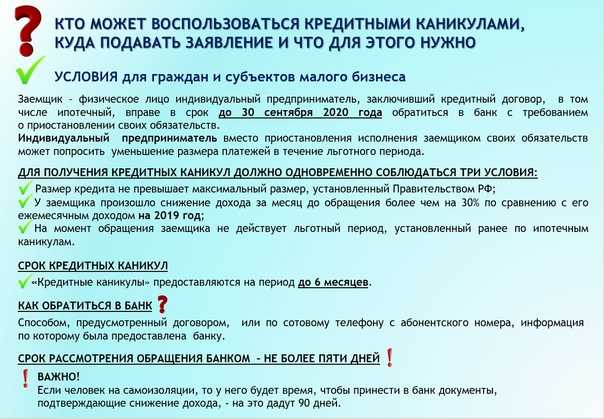

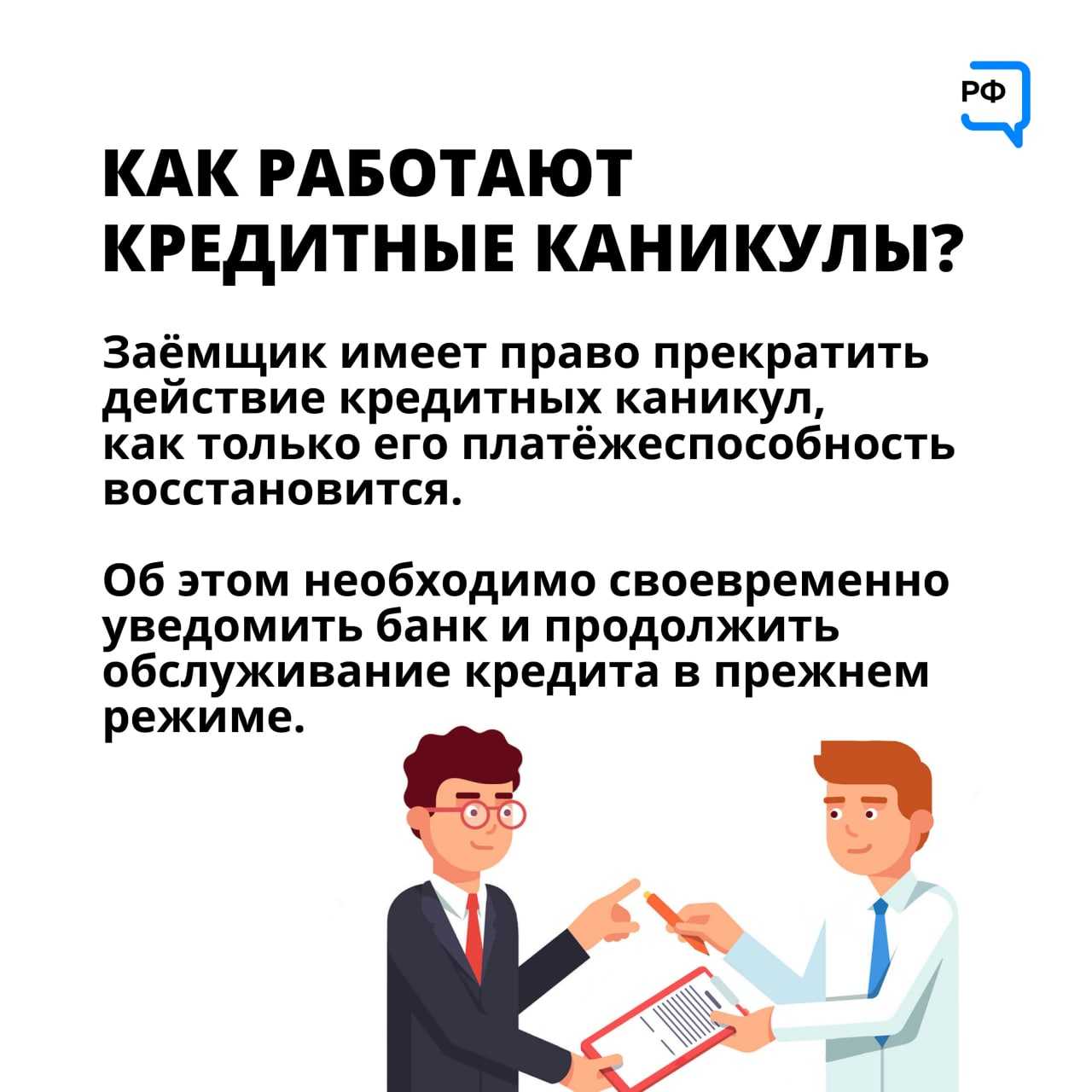

За кредитными каникулами имеют право обратиться любые заемщики.

Физические лица — если их доход за месяц, предшествующий месяцу обращения (например, за февраль 2022 года, если они подают заявление в марте) сократился минимум на 30% по сравнению со среднемесячным доходом в 2021 году. Падение доходов должно быть подтверждено документально — справками о доходах за 2021 год и конкретный месяц 2022.

За кредитными каникулами могут обращаться в том числе те заемщики, которые ранее воспользовались отсрочкой по ипотеке и другим кредитам из-за сложной жизненной ситуации и в разгар пандемии.

Кредитные каникулы могут просить индивидуальные предприниматели, а также компании малого и среднего бизнеса, работающие в пострадавших отраслях. Перечень таких отраслей определяет и корректирует правительство РФ. Причем предприниматели могут получить каникулы независимо от своих текущих доходов. Наличие просроченной задолженности по активным кредитам также не является препятствием.

Индивидуальный предприниматель может получить право на отсрочку по тем же правилам, что и частное лицо. Или, если он работает в отрасли, относящейся к перечню пострадавших, может взять отсрочку по правилам для компаний малого и среднего бизнеса. Но при этом ИП не имеет право воспользоваться обоими вариантами вместе.

Закон о кредитных каникулах

Обстоятельствами, которые дают право на получение отсрочки, считаются:

- потеря кормильца;

- рождение или усыновление детей; появление в семье новых иждивенцев (например, по инвалидности);

- лишение рабочего места;

- длительное (от 2х месяцев) заболевание;

- инвалидность I-II группы;

- снижение среднемесячного дохода семьи на 30% и более и т.д.

Эти факты необходимо документально подтвердить при подаче заявления.

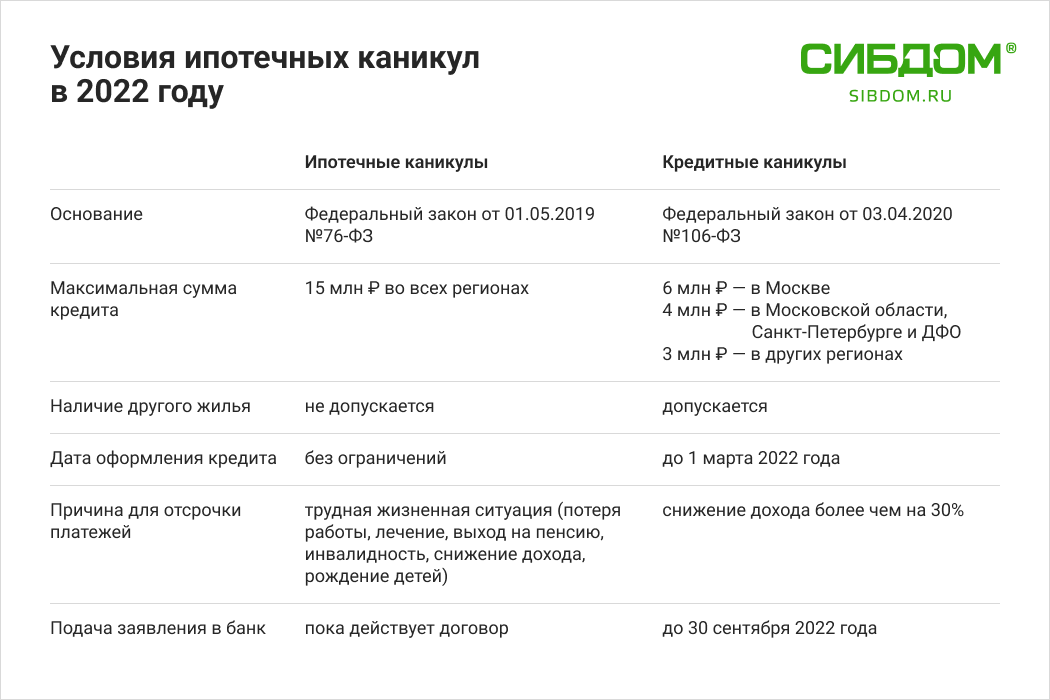

По условиям законодательно предусмотренных каникул, максимальный период отсрочки составит полгода с пролонгацией договора на тот же срок. Воспользоваться услугой можно без всяких комиссий, штрафов и других «скрытых» платежей, если ситуация заемщика соответствует требованиям:

- есть сложные обстоятельства;

- размер кредита составляет не больше 15 миллионов рублей;

- ранее заемщиком не допускались просрочки по ипотеке;

- ипотечное жилье — единственное для семьи заемщика.

Узнать, как списать долг по ипотеке и сохранить квартиру

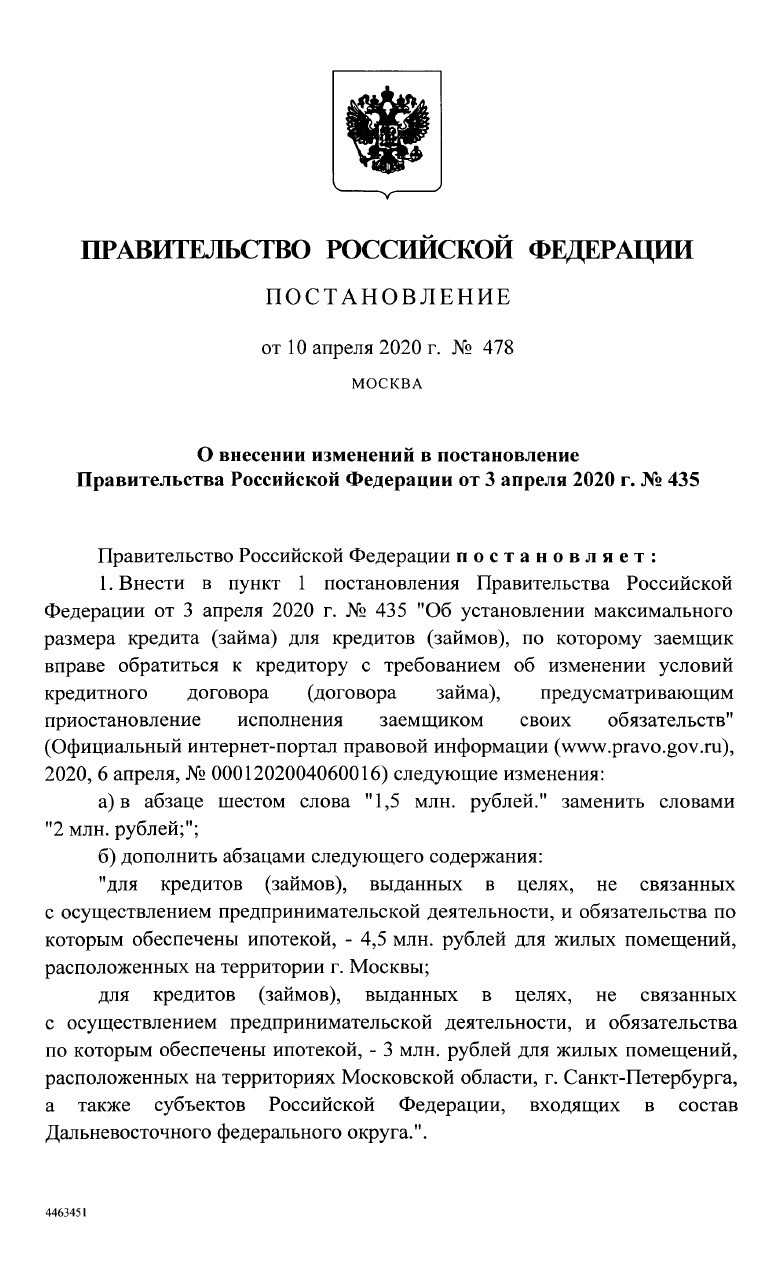

Постановление Правительства РФ № 478 от 10.04.2020 г.

С учетом внесенных постановлением № 478 изменений в постановление № 435 от 03.04.2020 г. кредитные каникулы будут предоставляться в следующих случаях:

- для потребительских кредитов (займов), заемщиками по которым являются физические лица, — 250 тысяч рублей;для потребительских кредитов (займов), заемщиками по которым являются индивидуальные предприниматели, — 300 тысяч рублей;для потребительских кредитов (займов), предусматривающих предоставление потребительского кредита (займа) с лимитом кредитования, заемщиками по которым являются физические лица, — 100 тысяч рублей;для потребительских кредитов на цели приобретения автотранспортных средств с залогом автотранспортного средства — 600 тысяч рублей;

- для кредитов (займов), выданных в целях, не связанных с осуществлением предпринимательской деятельности, и обязательства по которым обеспечены ипотекой, — 2 млн. рублей;

- для кредитов (займов), выданных в целях, не связанных с осуществлением предпринимательской деятельности, и обязательства по которым обеспечены ипотекой, — 4,5 млн. рублей для жилых помещений, расположенных на территории г. Москвы;

- для кредитов (займов), выданных в целях, не связанных с осуществлением предпринимательской деятельности, и обязательства по которым обеспечены ипотекой, — 3 млн. рублей для жилых помещений, расположенных на территориях Московской области, г. Санкт-Петербурга, а также субъектов, входящих в состав Дальневосточного федерального округа (состоит из Якутии, Приморского и Хабаровского краёв, Амурской, Магаданской и Сахалинской областей, Еврейской автономной области, Чукотского автономных округов, Республики Бурятии, Забайкальского края, Камчатского края).

Постановление Правительства РФ № 478 от 10.04.2020 г.439 downloads

НОВОЕ! Банк России утвердил форму требования о предоставлении льготного периода.

| Меры поддержки бизнеса | |

|---|---|

| Малый и средний бизнес получит субсидию на профилактику коронавирусной инфекции | |

| Субсидии на выплату зарплаты в апреле и мае в размере 12 130 руб. на каждого работника | Компании и предприниматели наиболее пострадавших отраслей в мае и июне 2020 г. могут получить субсидию в размере 12130 руб. на каждого работника, а также ИП согласно постановлению Правительства РФ от 24.04.2020 г. № 576 |

| Освобождение от налоговых платежей и страховых взносов | |

| Новые сроки представления налоговых деклараций из-за коронавируса | Таблица ФНС о сроках представления налоговых деклараций |

| Налоговые каникулы |

Постановлением Правительства № 409 от 02.04.2020 г. введены налоговые каникулы и другие меры поддержки наиболее пострадавших отраслей. |

| Перечень пострадавших отраслей, которым предоставляются налоговые каникулы |

Перечень пострадавших отраслей определен постановлением Правительства РФ от 24.04.2020 г. № 570. |

| Сервис на сайте ФНС |

На сайте ФНС запущен сервис для проверки возможности получения отсрочки по уплате налогов и страховых взносов. С его помощью можно определить принадлежность к наиболее пострадавшим отраслям, которым предоставляются налоговые каникулы. |

| Кредитные каникулы |

Компании и предприниматели, относящиеся к этим отраслям, имеют право на кредитные каникулы в соответствии с Федеральным законом № 106-ФЗ от 03.04.2020 г. |

| Перечень пострадавших отраслей, которым предоставляются кредитные и арендные каникулы |

Первоначальный перечень наиболее пострадавших отраслей определен постановлением Правительства № 434 от 03.04.2020 г. |

| Беспроцентные займы |

Банки стали выдавать кредиты на выплату зарплаты на льготных условиях. |

| Арендные каникулы |

Ранее был принят закон № 98-ФЗ об арендных каникулах. |

| Нерабочие дни | Указом Президента РФ от 28.04.2020 г. нерабочие дни и противовирусные меры продлены по 11.05.2020 г. |

| Регионы, установившие режим повышенной готовности |

Регионы имеют право определять, какие виды деятельности ограничивать или допускать на соответствующих территориях в зависимости от обстановки. |

| Обзор ВС РФ № 1 от 21.04.2020 г. судебной практики по спорам, связанным с COVID-19 | Верховный суд РФ утвердил Обзор судебной практики № 1 от 21.04.2020 г., в том числе по вопросам применения гражданского, процессуального, уголовного законодательства, законодательства об административных правонарушениях. |

| Антикризисный план Правительства РФ | План Правительства РФ по преодолению последствий распространения коронавируса |

| Льготные кредиты под 2 % с возможностью списания |

Как подать заявку на кредитные каникулы?

Для начала — проверьте, подходит ли ваша ситуация под требования закона.

Некоторые недобросовестные заемщики ещё во время пандемии пытались обмануть систему: слали заявку в банк, чтобы на 90 дней приостановить выплаты (это время, за которое вы обязаны прислать подтверждающие документы).

Но это невыгодно — банк через 3 месяца начислит все проценты, добавив к ним штраф за неуплату.

Чтобы вы имели право на кредитные каникулы необходимо:

- Снижение доходов за месяц до обращения на 30% по сравнению с прошлым годом. Подтверждается это справкой 2-НДФЛ, справкой с биржи труда или иными документами (в 2020 это можно было сделать, например, документами о больничном из-за ковида);

- Ваш основной долг не должен превышать определенной суммы. Она зависит от характера кредита:

- для ипотеки — не более 2 млн. рублей (в Москве и Санкт-Петербурге — 4,5 и 3 млн);

- для потребительских займов — 250 тыс. рублей;

- для автокредитов — 600 тыс. рублей;

- для кредитных карт — 100 тыс. рублей;

Если ваш долг не подходит под эти условия — бессмысленно даже обращаться в банк.

- В данный момент у должника не должны действовать кредитные каникулы. Если вы ими пользовались во время пандемии и срок уже закончился — все в порядке, можете подавать заявку снова.

- Договор заключен раньше 1 марта 2022 года. Т. е. распространять кредитные каникулы будут только на старые займы. Для чего это сделано, понятно — чтобы люди не приостанавливали платежи по кредиту сразу после его оформления прямо сейчас.

Если все условия соблюдены, то подать заявку очень просто — можно это сделать, просто позвонив в кредитную организацию.

При звонке вы можете сообщить срок кредитных каникул, которые вам необходимы — по умолчанию он 6 месяцев.

В течение 90 дней присылаете необходимые документы, и, в случае успеха, банк уведомляет вас о возможности прекратить платежи.

Что делать в случае отказа в предоставлении каникул военнослужащему и его семье?

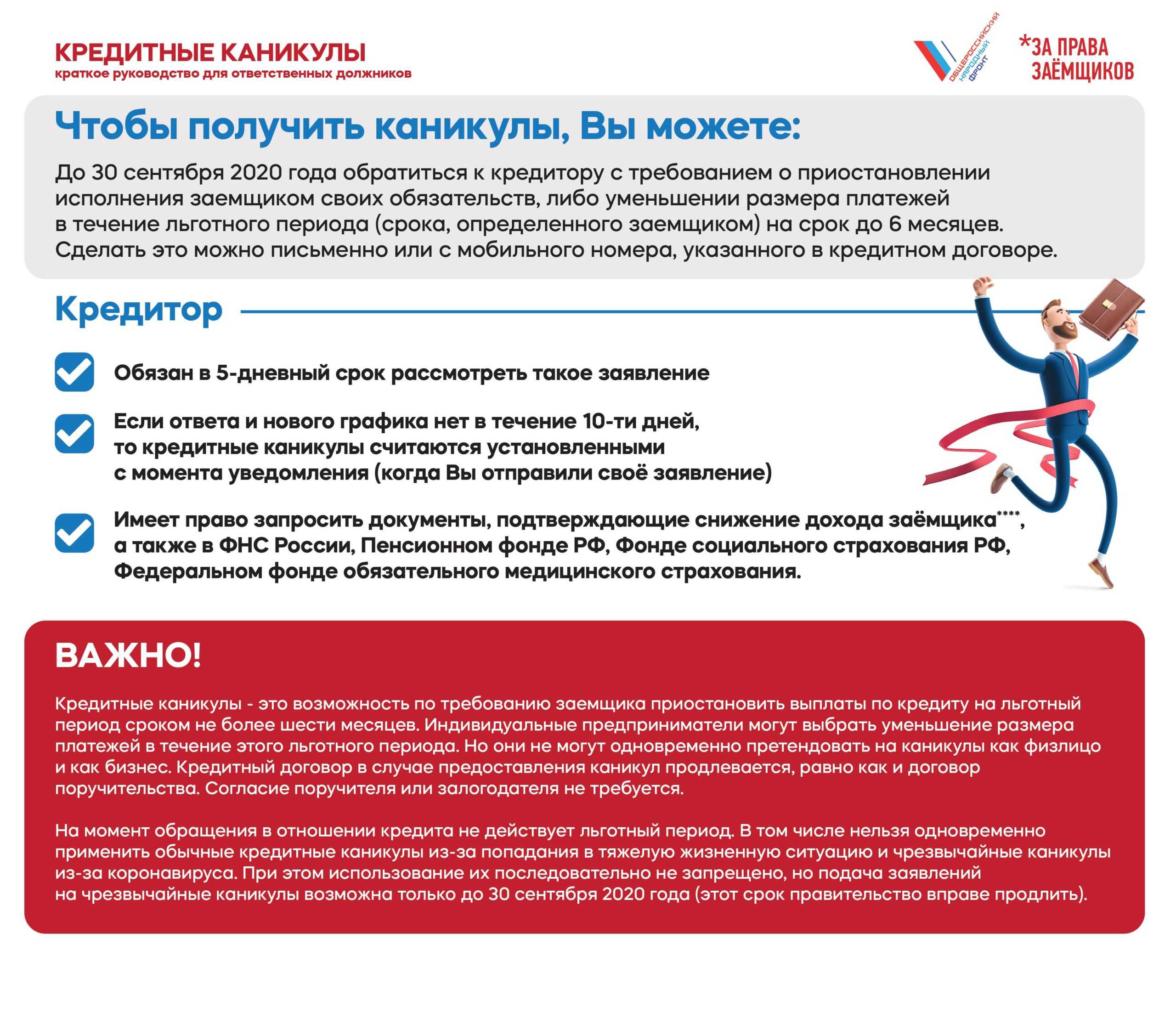

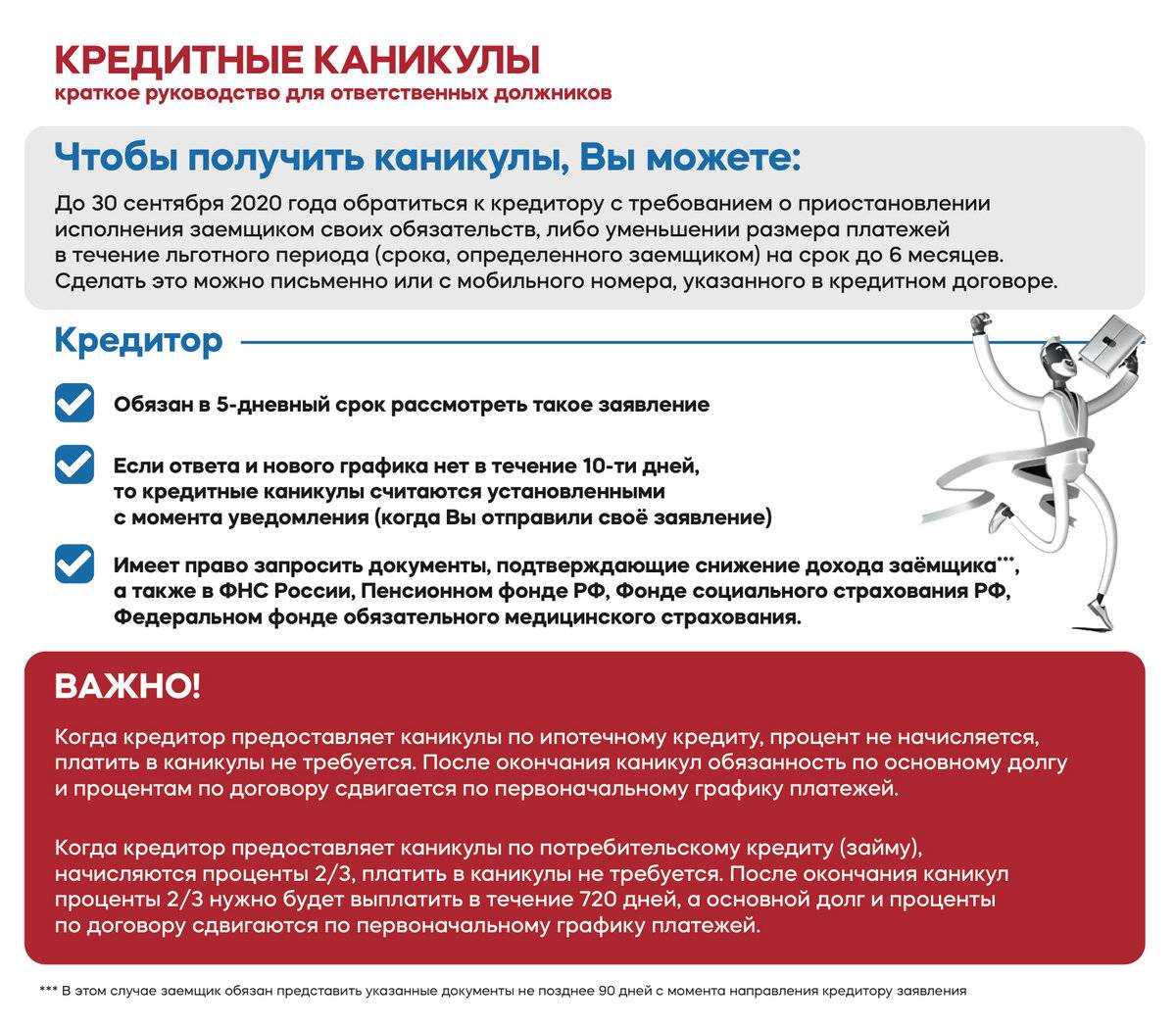

После получения заявления, Ваш кредитор обязан рассмотреть обращение в течение 10 дней, не более. Если заявление удовлетворено, то Вам должны направить уведомление по реквизитам, которые вы указали в заявлении, о том, что кредитные каникулы Вам предоставлены.

Если Вам не направили уведомление об удовлетворении/отказе в предоставлении кредитных каникул в течение 15-ти дней после отправления заявления кредитору, то льготный период считается установленным со дня направления заемщиком требования кредитору (если вы установили в требовании иную дату, то считается она).

Но бывают случаи, когда в предоставлении данной льготы отказывают и Вам приходит соответствующее уведомление от Вашего кредитора.

Алгоритм действий (пошаговая инструкция оспаривания отказа военным в предоставлении кредитных каникул):

- Необходимо выяснить причину отказа, изучить уведомление кредитора, и сохранить его при себе;

- Подготовить документы, которые вы отправляли банку, а также иные документы, которые подтверждают Ваше участие в СВО, лечение ранения, полученного в СВО (документы, подтверждающие родство, если Вы член семьи участника СВО);

- Составить и направить жалобу в Центральный банк РФ, указывая, что Вы не согласны с решением нижестоящей кредитной организации (в ЦБ РФ можно обратиться также онлайн, у них предусмотрена специальная форма обращения);

- Одним из вариантов, который распространенно используется, может быть консультация с банком на предмет возможности получения кредитных каникул и других льгот, которые могут быть предоставлены участнику СВО;

- Последним вариантом является обращение с исковым заявлением в суд;

При этом, стратегию защиты можно выбирать любую: Вы можете параллельно обращаться в разные инстанции, выставить претензию кредитору или не используя досудебных порядков урегулирования вопроса, сразу обратиться в суд за защитой своих прав.

Для выбора подходящей стратегии защиты Ваших прав, соблюдения процессуального порядка и последующей эффективной защиты на всех стадиях решения проблемы, Вы можете обратиться за помощью к квалифицированному сотруднику нашего адвокатского бюро «Кацайлиди и партнеры». Наш военный адвокат расскажет о всех преимуществах и недостатках разных способов защиты, поможет составить, подготовить и направить соответствующие документы в правоохранительные органы, в том числе суд.

Для нас важно Ваше спокойствие и благополучие, поэтому мы с радостью поможем в решении проблем, связанных с нарушением Ваших прав и свобод

Автор статьи:

адвокат, управляющий партнер АБ «Кацайлиди и партнеры»

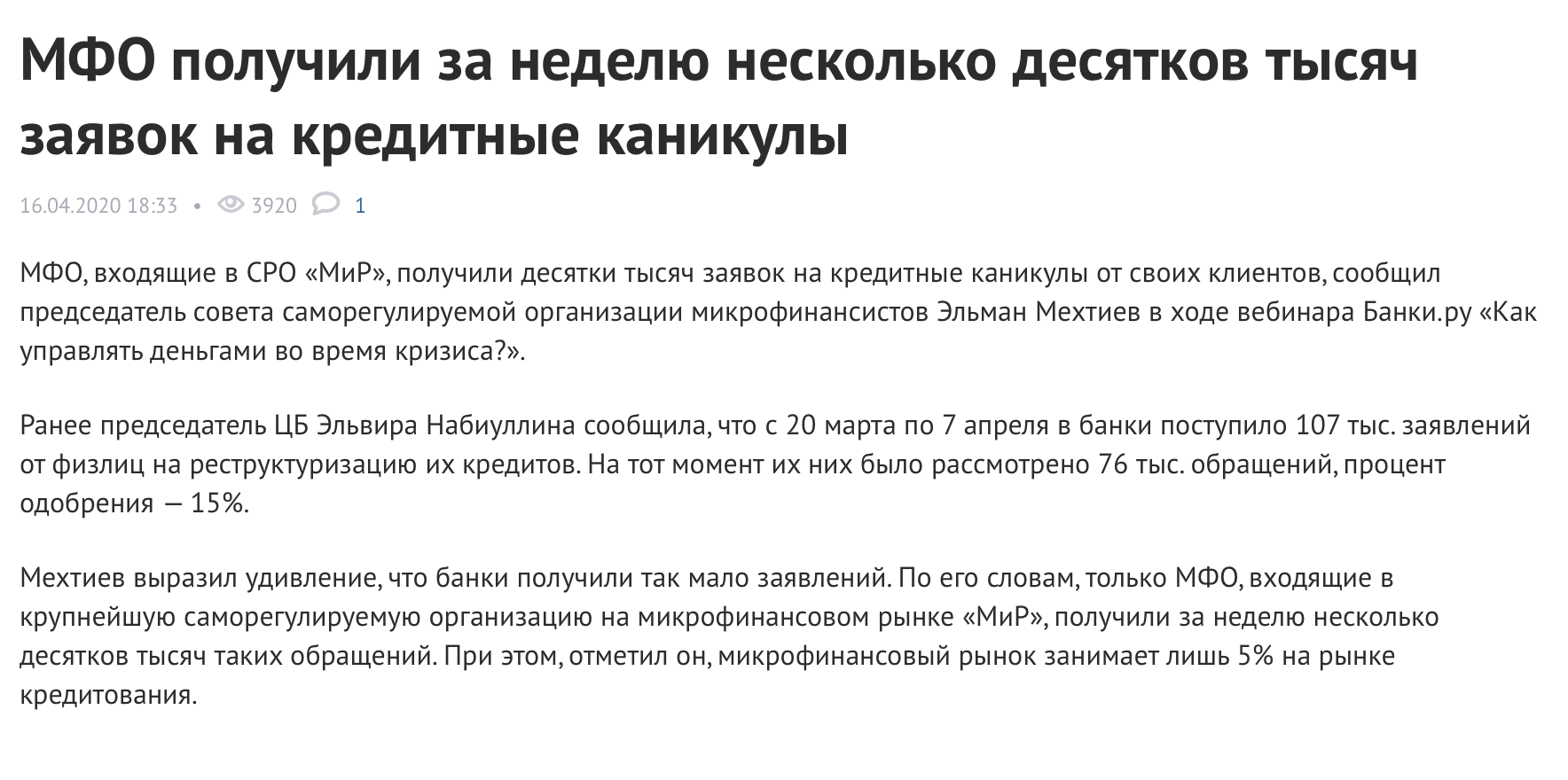

Кредитные каникулы. Как это было при коронавирусе: история вопроса

Кредитные каникулы, которые действовали с марта по сентябрь 2022 года, почти не отличались от аналогичной программы времен пандемии коронавируса. Пандемия весны 2020 года вызвала значительное падение доходов бизнеса и граждан.

Требования распространялись на банки и микрофинансовые организации: на выданные микрозаймы, займы до зарплаты и кредиты на дебетовую карту (овердрафт), автокредиты, потребительские кредиты и кредиты из разряда «просто деньги».

Льготный период предоставлялся людям, оформившим до 1 апреля 2020 года следующие виды кредитных продуктов:

- потребительские займы максимальной суммой 250 тысяч рублей для физических лиц и 300 тысяч — для ИП;

- автокредиты максимальной суммой до 600 тысяч рублей;

- предельный размер для ипотеки зависел от региона;

- в Москве — 4,5 млн рублей;

- в Московской области, Санкт-Петербурге и Дальневосточном округе — 3 млн рублей;

- остальные регионы — 2 млн рублей.

Если сумма ипотеки превышала установленный законом лимит, работала программа ипотечных каникул. Воспользоваться ей заемщики могли на прежних условиях.

Для получения финансовых каникул по кредиту достаточно было отправить в банк заявление:

- онлайн через интернет-банкинг,

- по телефону, указанному в качестве контактного.

Подтверждающие документы заемщик был обязан предоставить в банк в 90-дневный срок. При уважительной причине (карантин, вынужденная самоизоляция, лечение заболевания) банк продлевал этот срок еще на 30 дней.

Подтверждающими ухудшение финансового положения заемщика документами являлись:

- справка о доходах;

- больничный лист (например, по беременности или при госпитализации с коронавирусом);

- справка из ЦЗН о постановке на учет безработным и другие документы.

Важно отметить, что банкам дали право запрашивать информацию о заемщиках из официальных органов (к примеру, из ФНС, ПФР, того же ЦЗН при потере работы, соцзащиты и других). Кроме того, информацию по вашей зарплатной карте и доходы по счету ИП банк видит и без предоставления справок

На принятие и рассмотрение заявления банку отводилось 5 дней. Если в течение 10 дней с момента подачи заявления на предоставление кредитных каникул заемщик не получал официальный ответ, то они считались введенными на установленных им условиях.

Аналогично ипотечным каникулам, «экстренный» льготный период предусматривал начисление процентов за дополнительные месяцы действия займа. Схема следующая:

- при потребительском кредите начислялось 2/3 от процентной ставки, определенной договором;

- при ипотеке ставка не менялась;

- в отношении кредитных карт вводилась ставка в размере 2/3 от первоначальной.

Компенсация начисленных по потребительским и ипотечным кредитам процентов выплачивалась заемщиком после погашения займа равными ежемесячными платежами, не превышающими средний размер платежей.

Что касается кредитных карт, то начисленные проценты заемщик был обязан погашать в течение 2 лет путем внесения равных платежей. Первый взнос нужно было сделать через 30 дней после окончания льготного периода.

При каких обстоятельствах правительство РФ может вернуться к новому режиму кредитных каникул?