Налог С Продажи Нежилого Помещения В 2021 Году Новый Закон

Гражданин обязан сообщить ФНС о факте использования объекта в бизнесе и уплатить долю государства в том размере, который предусмотрен законодателем в таких случаях. Налоговики, в свою очередь, уполномочены проверить правдивость представленной информации.

Уплата налога при продаже коммерческой недвижимости прямо зависит от того, задействовались ли недвижимые средства непосредственно в предпринимательской деятельности. Соответствующее правило закрепляет пп. 17.1 п. 1 ст. 217 НК.

Если налогоплательщик отказывается от уплаты налога, то фискальный орган имеет право на принудительное взыскание средств со всех счетов налогоплательщика, либо может применяться уголовное преследование и назначаться уголовное наказание в виде реального срока заключения под стражу.

Рекомендуется для расчета отчислений нанимать опытного бухгалтера, который все соберёт и составит для сдачи в налоговую службу. Лучше перестраховаться, чем нести в итоге еще большие денежные потери. Отчисления после реализации коммерческой недвижимости необходимо оплачивать, если они находятся меньше 5 лет в собственности, после нововведений в году.

Продажа личного имущества ИП

Индивидуальный предприниматель может продать собственность, которая используется только в частной жизни, как физического лица. В таком случае он также платит НДФЛ. Но у него есть возможность получить некоторые налоговые вычеты, чтобы сократить налогооблагаемую базу:

- когда объект находится в собственности более трех лет (в некоторых случаях – 5 лет, например, по недвижимости), сумма вычета равна сумме продажи, то есть платить НДФЛ не придется вовсе;

- когда объект находится в собственности менее 3 лет, то возможно использование одного из вариантов. Из суммы продажи отнимают стоимость приобретения, то есть расходы, либо сумма продажи уменьшается на миллион рублей (чаще всего используется для дорогой недвижимости).

НДФЛ в указанных случаях платится на остаток.

Прочтите: Обращение взыскания на дебиторскую задолженность должника

Как снизить налог

При высокой стоимости объекта и сумма налога получается ощутимой. К счастью, есть 2 способа его уменьшить.

- Воспользоваться налоговым вычетом. Только учтите, что составляет он максимум 250 000 рублей в год. Механизм довольно прост: из общей суммы сделки необходимо вычесть сумму вычета и уже от полученной цифры исчислять налог.

Пример

У продавца при оформлении вычета есть 2 варианта:

- уменьшить размер налога, подлежащего уплате, на сумму вычета;

- запросить его возврат на расчетный счет.

Размер вычета при продаже жилого помещения составляет 1 миллион рублей

Поэтому так важно правильно определить статус недвижимости.

- Подтвердить понесенные на покупку недвижимого имущества расходы – это сумма, которую продавец оплатил при покупке указанного объекта, зафиксированная в договоре купли-продажи. Когда сумма таких расходов оказывается больше полученной прибыли, налог не уплачивается.

Пример

Мало того, законом предусмотрено использование каждой льготы единожды в течение финансового года. Поэтому даже если продавец реализует пять помещений, уменьшить налог он сможет только по двум из них.

Можно использовать вычет в полном размере, а можно поделить его на части. Это наиболее актуально при продаже недорогих объектов недвижимости.

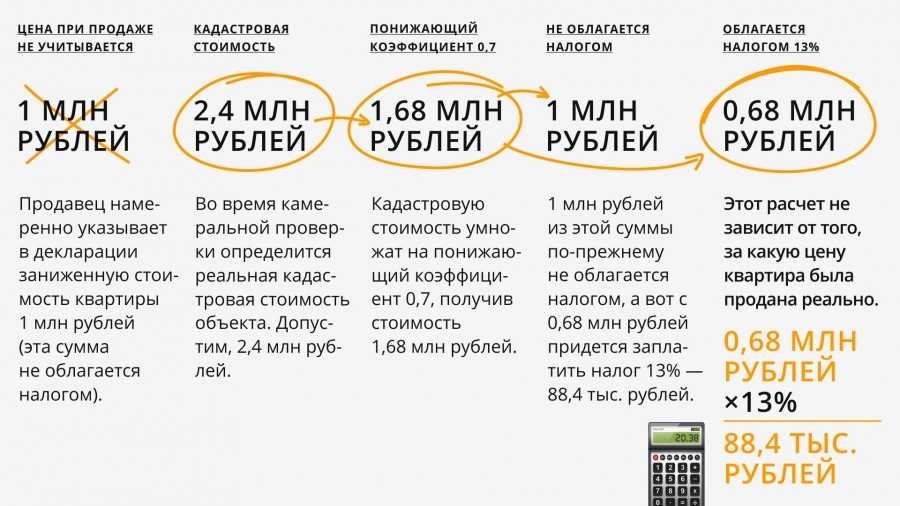

На практике очень часто владельцы зданий и помещений ищут варианты ухода от уплаты налога. Для этого в ход идет умышленное уменьшение стоимости объекта, указанной в договоре купли-продажи. Да, это позволит существенно сэкономить, а то и вовсе исключить оплату налогов. Но установление такой фиктивной цены может быть расценено как мошенничество. Да и покупатель в дальнейшем подставляет себя под увеличенную сумму налога при продаже.

Как снизить размер выплат?

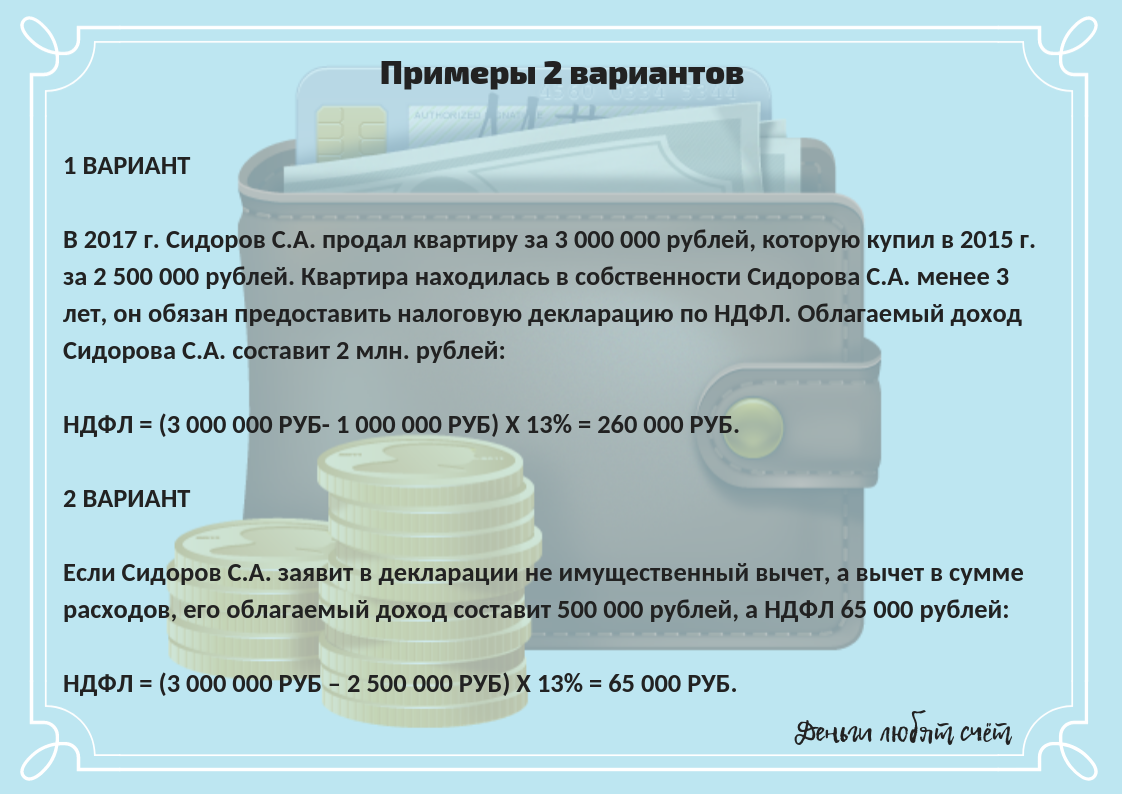

Способ 1 подойдет тем, кто приобретал квартиру на собственные средства или в ипотеку и имеет на руках все подтверждающие документы. В этом случае налог выплачивается от разницы между стоимостью приобретенного жилья и ценой, за которую его продают.

Пример. Квартира приобреталась за 2 115 000 рублей, продается за 3 670 000 рублей, кадастровая стоимость – 3 200 000 рублей. У владельца на руках есть договор, который подтверждает, что он купил жилье за 2 115 000 рублей. Государству нужно будет выплатить 13% от разницы между покупкой и продажей: (3 670 000 – 2 115 000) х 0,13 = 202 150 рублей.

Если бы владелец стал продавать эту же квартиру, учитывая ее кадастровую стоимость – 3 200 000 рублей, то размер налога был бы в разы выше. 3 200 000 х 0,7 = 2 240 000 рублей, что меньше суммы, указанной в договоре – 3 670 000 рублей, поэтому налог будут отсчитывать от нее. Таким образом налог составит: 3 670 000 х 0,13 = 477 100 рублей, что в 2 раза больше, чем при использовании первого способа.

️ Если продавец планирует сократить сумму налога приведенным выше способом, важно не забыть подать декларацию и предоставить документы о ранее произведенных расходов (то есть подтвердить факт того, что квартира была куплена ранее). За владельца налоговая это не сделает, и могут возникнуть проблемы

Как заплатить налог с продажи квартиры в 2020 и 2021 году

Продав объект недвижимости из состава нежилого фонда, физическое лицо должно платить налог не сразу, а после окончания налогового периода (года), то есть в следующем году. Оплате платёжки предшествует подача в налоговую инспекцию декларации по форме 3-НДФЛ. Налоговая декларация сдаётся гражданами до 30 апреля, а непосредственная уплата платежа происходит до 15 июля.

В форме 3-НДФЛ следует указать следующую информацию:

- ФИО;

- дата и место рождения;

- данные паспорта;

- адрес;

- сумма налога, которую нужно заплатить;

- расчёт налога.

Для того чтобы рассчитать НДФЛ, необходимо заполнить раздел 2 декларации, в соответствии со следующими шагами:

- в строках 010 и 030 указать сумму продажи;

- в строке 040 – сумму налогового вычета;

- в строке 060 – разницу между строками 030 и 050;

- в строках 070, 121, 130 – размер налога (сумма из строки 060, умноженная на 13%).

Что нужно знать об ИП для сдачи квартир

ИП не всегда платит 6% процентов. Есть мнение, что у индивидуальных предпринимателей фиксированная налоговая ставка. Однако 6% — это только один из налоговых режимов. На деле их намного больше: есть даже специальный для сельского хозяйства. Для сдачи квартир своего режима нет, но можно выбирать один из трёх — о них мы поговорим дальше.

ИП всегда платит фиксированные взносы. Даже если индивидуальный предприниматель не работал и не получил ни копейки дохода, оплатить взносы в ПФР и ОМС всё равно придётся. В 2022 году взносы составляют 43 211 ₽.

На налоговых взносах можно совершенно легально экономить. Об этом говорит отдельная статья в Налоговом кодексе. Но для существенной экономии понадобится высокая прибыль — расскажем об этом чуть ниже.

Сдаем отчетность

После того, как была зарегистрирована сделка по продаже объекта нежилого фонда, нужно озаботиться сдачей декларации по форме 3-НДФЛ. Сроки едины для всех (кроме юридических лиц) – не позднее 30 апреля года, следующего за отчетным. Таким образом, если продажа недвижимости произошла в 2019 году, отчетность по ней нужно подать до 30 апреля 2020 года.

Декларацию можно сдавать как в бумажном, так и в электронном виде. Содержание ее простое:

- данные о продавце и налоговом органе, в который подается отчет;

- сумма дохода, полученного при реализации;

- сумма налога, подлежащая уплате.

Если будет применяться вычет, добавится еще и информация о нем. Мало того, в конкретном случае к декларации необходимо будет приложить бумаги, подтверждающие право на налоговый вычет. Если возникают вопросы, стоит обратиться за консультацией в налоговую инспекцию.

После сдачи отчетности необходимо не забыть уплатить сам налог. Для этого установлен срок – 15 июля после подачи декларации.

Неоплата налога и несдача отчетности ведет к административному наказанию в виде штрафа. Его размеры начинаются с 1 000 рублей и зависят от суммы рассчитанного налога и того, насколько была задержана подача декларации (5% за каждый месяц просрочки).

Налог при продаже земельного участка в 2022 году для физических лиц

В первую очередь, это коснулось минимального срока владения. Выше мы уже говорили, что до конца 2022 он года он составлял 36 месяцев для всех категорий граждан. Теперь же, общее правило гласит, что выждать необходимо уже на 24 месяца больше, то есть, в общей сложности пять полных лет. Отсчет срока стартует с того дня, когда жилье приобретается. В случае конкретно с покупкой, это дата подписания официального договора о продаже бывшим владельцем и покупки новым собственником. Если конкретный земельный участок был куплен до наступления 2022 года, то на него распространяются старые правила, то есть его хозяева могут продать его через три года владения и при этом освободиться от уплаты налога.

Каждый гражданин Российской Федерации является налогоплательщиком. Налоговые сборы разняться между собой, однако, один из них является основным для каждой категории граждан. Он носит название «налог на доходы физического лица». Некоторые категории граждан могут получать льготы по этому сбору, иные являются претендентами на налоговый вычет. В области реализации земельного участка с момента наступления 2022 года процедура и формат совершения выплат по указанному сбору не потерпели каких-либо изменений. В этой статье мы расскажем, как уплачивается налог при продаже земельного участка в 2022 году для физических лиц, кто обязан вносить средства на государственный баланс, и обсудим другие, не менее важные, моменты.

ИП продает квартиру (нежилое помещение): как уплатить налог по ставке УСН

ИП нужно включить недвижимость в число объектов, используемых в предпринимательской деятельности. Это позволит ему:

- продать недвижимость и уплатить налог с полученных доходов по ставке УСН 6 или 15% (вторая ставка может оказаться выгодной, если на момент продажи квартиры ИП не считается налоговым резидентом и платит НДФЛ по ставке 30%);

- не платить налог на имущество, пока оно находится в собственности.

Если ИП на УСН продает недвижимость, НДС не платится.

Оптимальный способ информирования ФНС об использовании недвижимости в бизнесе — направление туда заявления об освобождения от налога на имущество в порядке, предусмотренном п. 6 ст. 407 НК РФ. При этом если главная задача — действительно применить льготу по налогу, в ФНС также нужно подать уведомление о включении объекта в перечень льготных (п. 7 ст. 407 НК РФ).

Расчет подоходного налога при получении льготы

ИП на ОСНО (общий налоговый режим)

1) Предприниматель может получить освобождение от уплаты НДФЛ при продаже ОС

Налогом не облагаются доходы от продажи активов — жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или доли (долей) в них, а также транспортных средств, которые находились в собственности более трех лет. Эту льготу МОЖНО использовать по объектам, которые индивидуальный предприниматель использовал в коммерческой деятельности (абз. 7 п. 17.1 ст. 217 НК РФ

2) Как отразить доход от продажи основного средства

в Книге учета доходов и расходов запишите в таблице 1-6А Книги учета доходов, расходов и хозяйственных операций продажную стоимость актива без НДС в день получения денег от покупателя (подп. 1 п. 1 ст. 223 НК РФ). Книга учета для коммерсантов на общем режиме утверждена приказом Минфина России № 86н, МНС России № БГ-3-04/430 от 13.08.2002

3) Имущественный или профессиональный вычет

Использовать имущественный налоговый вычет по проданному бизнес-активу нельзя (подп. 4 п. 2 ст. 220 НК РФ). А вот уменьшить доход от продажи на профессиональный вычет можно (ст. 221 НК РФ). После покупки основного средства индивидуальный предприниматель ежемесячно определяет сумму амортизации и включает ее в состав профессионального вычета (п. 3 ст. 210 и подп. 3 п. 2 ст. 253 НК РФ). Остаток несамортизированной стоимости имущества включите в состав профвычета после продажи (ст. 221 и 268 НК РФ)

Уплата НДС при продаже основного средства

Коммерсанты на общем режиме обязаны платить НДС при продаже имущества (п. 1 ст. 143 НК РФ). Исключение — ситуация, когда ИП получил освобождение от уплаты налога по статье 145 НК РФ. Если освобождения от уплаты НДС у вас нет, при продаже основного средства:

- включите в продажную цену имущества НДС;

- выпишите покупателю счет-фактуру;

- начислите сумму НДС на дату передачи актива;

- сделайте запись в книге продаж;

- перечислите налог и подайте декларацию по НДС по итогам квартала. НДС, полученный от покупателя основного средства, вы перечислите в бюджет.

А вот в доходы для расчета НДФЛ сумму НДС не включайте. В Книгу учета записывайте цену актива без НДС

Платить или не платить?

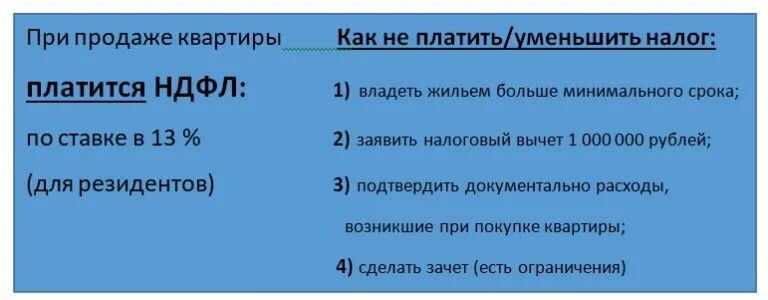

Налог от продажи квартиры платит тот, кто продал имущество и получил за это прибыль, то есть владелец. Заплатить также придется и тем продавцам, которым посчастливилось унаследовать жилье или получить его в дар от близкого родственника. На сегодняшний день размер налога для физических лиц составляет привычные нам 13% для резидентов Российской Федерации и 30% — для иностранных граждан и тех россиян, кто постоянно не проживает в нашей стране. Хорошая новость заключается в том, что размер налога от продажи квартиры можно существенно сократить или вовсе избежать.

Ключевым показателем при расчете суммы налога является срок владения имуществом. Это определенный законом период, по окончании которого владельцу жилья не нужно сдавать налоговую декларацию и выплачивать подоходный налог.

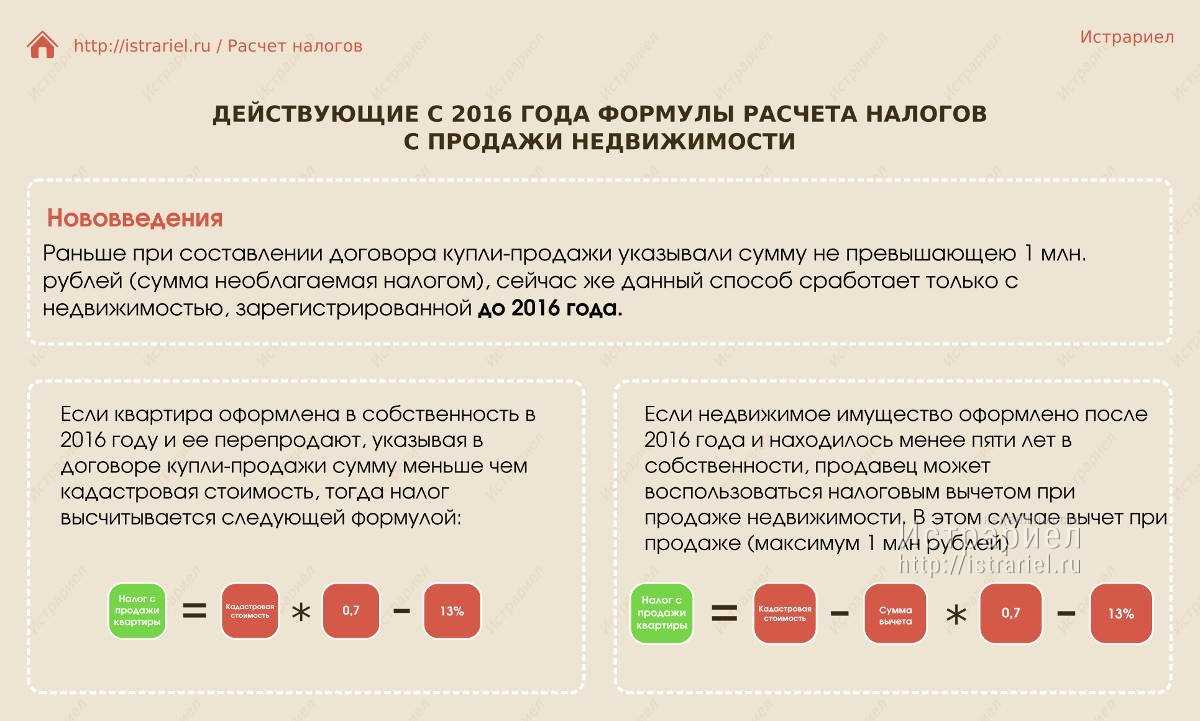

До 1 января 2016 года минимальный срок владения составлял 3 года. То есть недвижимость, приобретенную до 2016 года, можно было продать по истечении этого периода и не отчитываться. При этом сумма, полученная в результате продажи, вообще не имеет никакого значения и даже декларацию не нужно было подавать. Исходя из того, что сейчас уже 2020 год, все владельцы жилья, приобретенного до 2016 года, могут смело его продавать, не делясь при этом с государством.

С 1 января 2016 года минимальный срок увеличился до 5 лет. То есть тот, кто купил квартиру с 1 января 2016, сможет сэкономить на налогах только по истечении пятилетнего периода.

С 1 января 2020 года в силу вступили некоторые поправки. Владеть продаваемой квартирой по-прежнему нужно не менее 5 лет, однако появился ряд условий, благодаря которым этот период может быть сокращен до 3 лет.

Налог от продажи квартиры не надо платить по истечении 3 лет, если:

- жилье было получено в собственность в результате приватизации;

- имущество приобретено в результате подписания договора ренты после смерти его владельца;

- недвижимость перешла по наследству или была передана в дар родственником, членом семьи;

- продаваемая недвижимость является единственным жильем владельца. Если продавец состоит в браке, тогда учитывается вся недвижимость, которая находится во владении супругов, даже если в качестве владельца указан только один супруг. Это условие не относится к брачному договору, который разделяет имущество;

- квартира продается в течение 90 дней с момента покупки нового жилья. Например, семья приобретает вторую квартиру и регистрирует право собственности на нее. С момента регистрации у владельцев есть три месяца для того, чтобы продать старую квартиру и не платить при этом налог.

Когда физлицу не надо платить НДФЛ при продаже нежилого помещения

Физическое лицо в течение долгого времени владело нежилым помещением, предоставляя его безвозмездно в пользование другим физическим лицам, которые оплачивали только коммунальные услуги. В дальнейшем физическое лицо продало нежилое помещение по частям. Налоговый орган пришел к выводу о получении физическим лицом дохода от осуществления предпринимательской деятельности и доначислил НДФЛ и НДС.

При этом, расходы на покупку офиса (если не используется УСН «доходы») могут учитываться только в том налоговом периоде, в котором он был продан.

Учитывая изложенное, если имущество находилось в собственности налогоплательщика в течение установленного срока владения и более, а также в течение вышеуказанного срока не использовалось в предпринимательской деятельности, доход, полученный от продажи такого имущества, освобождается от НДФЛ.

Также уменьшить сумму налогообложения можно, если доказать документально все понесенные расходы, куда входит стоимость объекта недвижимости, даже если помещение куплено по ипотеке или с использованием средств потребительского кредита. Учесть надо также расходы на проведение ремонтных работ и перепланировку, средства, потраченные на покупку нового объекта.

https://youtube.com/watch?v=su0PrkKphaU%26pp%3DygV90J3QlNCk0Jsg0YEg0L_RgNC-0LTQsNC20Lgg0LrQvtC80LzQtdGA0YfQtdGB0LrQvtC5INC90LXQtNCy0LjQttC40LzQvtGB0YLQuCDRhNC40LfQuNGH0LXRgdC60LjQvCDQu9C40YbQvtC8INCyIDIwMjMg0LPQvtC00YM%253D

Какой налоговый режим можно применять при сдаче нежилой недвижимости

ИП могут выбирать для своего бизнеса любой налоговый режим, в том числе, с пониженными ставками. Но при этом надо учитывать, что на каждой льготной системе налогообложения есть свои ограничения. И сдача в аренду нежилого помещения по низким ставкам разрешается не везде.

Налог на профессиональный доход

НПД или режим для самозанятых могут применять не только обычные физические лица, но и зарегистрированные индивидуальные предприниматели. НПД привлекает низкими ставками (от 4% до 6%), отсутствием отчётности и ККТ, а также возможностью платить взносы за себя на добровольных началах.

Однако именно на НПД больше всего ограничений:

- запрет на наём работников;

- годовой доход не более 2,4 млн рублей;

- запрет на многие виды деятельности.

Если говорить о сдаче недвижимости, то запрет действует как раз на нежилые объекты. Указание на это есть в статье 6 закона от 27.11.18 № 422-ФЗ.

Но НПД – не единственная льготная система налогообложения. Если ИП сдаёт в аренду нежилое помещение, он может выбрать ПСН или УСН.

Патентная система налогообложения

Налог на ПСН взимается по ставке 6%, но для расчёта берут не реальный, а потенциально возможный доход. Его размер устанавливают региональные законы, поэтому стоимость патента на объекты одинаковой площади в разных городах может существенно отличаться.

В статье 346.43 НК РФ среди видов деятельности, рекомендованных для выдачи патента, указана и сдача в аренду нежилой недвижимости. Причём с 2021 года это могут быть не только объекты, принадлежащие ИП на праве собственности, но и арендованные, то есть предназначенные для передачи в субаренду.

Обратите внимание, что сумму, которую рассчитает калькулятор, можно уменьшить на взносы ИП за себя и работников

Упрощённая система налогообложения

На УСН есть два объекта налогообложения:

- Доходы – по ставке 6%;

- Доходы минус расходы – по ставке от 5% до 15%.

Выбирать УСН Доходы минус расходы имеет смысл, если доля затрат будет превышать 60% от полученных доходов. Но когда ИП сдаёт в аренду нежилое помещение, у него практически не бывает таких больших затрат. Поэтому, если выбирать налогообложение на упрощённой системе, то это, скорее всего, будет вариант УСН Доходы.

На этом налоговом режиме исчисленный налог тоже можно уменьшать на страховые взносы, перечисленные предпринимателем за себя или работников.

АУСН — новая разновидность упрощённой системы с рядом особенностей. Запрета на применение этого режима для сдачи недвижимости в аренду нет. На АУСН не надо платить страховые взносы за ИП или работников, но налоговые ставки здесь выше: 8% для «Доходы» и 20% для «Доходы минус расходы». Расчёты показывают, что автоматизированная упрощёнка выгодна только при небольших доходах ИП без работников, когда обязательные взносы больше исчисленного налога.

Общая система налогообложения

Если ИП не перешёл на УСН или не оформил патент, то его доходы от сдачи в аренду недвижимости будут облагаться в рамках общей системы налогообложения. На ОСНО платят три налога:

- НДФЛ по ставке 13%;

- НДС по ставке до 20%;

- налог на имущество по ставке до 2% стоимости недвижимости.

В результате на ОСНО получается самая высокая налоговая нагрузка, поэтому перед выбором этого режима рекомендуем обратиться на бесплатную консультацию. Возможно, в вашем случае можно получить возврат НДФЛ из-за покупки жилья или освобождение от НДС при небольших доходах.

Как выбрать систему налогообложения

Если вы никогда не занимались вопросам налогообложения в бизнесе, советуем для выбора самого выгодного режима обратиться на бесплатную консультацию.

Желательно это сделать даже до регистрации ИП, потому что сроки перехода на льготные режимы ограничены:

- переход на УСН и ЕСХН — 30 дней после регистрации предпринимателя или с начала нового календарного года;

- переход на ПСН — 10 дней до начала действия патента.

Но приблизительный расчёт можно сделать и самому. Для этого надо сначала разобраться, под какой налоговый режим вписывается ваш вид деятельности.

Например, бытовые услуги можно оказывать на любой системе налогообложения, кроме ЕСХН. А если вы хотите заняться оптовой торговлей, то для этого подойдет только УСН (при соблюдении годового лимита доходов) и ОСНО.

Дальше надо рассчитать и сравнить суммы налогов на разных режимах. С ПСН это поможет сделать наш калькулятор. А для определения налоговой нагрузки на других режимах надо учитывать предполагаемые доходы и расходы. Не забудьте также про страховые взносы ИП за себя. На всех режимах они учитываются при расчете налоговой нагрузки, то есть уменьшают налог к уплате.

Отвечает руководитель группы компаний «Центр правового обслуживания» Анна Коняева (Санкт-Петербург):

В рассматриваемой ситуации продаются несколько объектов: земельный участок и возведенные на нем дома. В соответствии со статьей 217.1 Налогового кодекса РФ гражданин может продать недвижимость без уплаты НДФЛ в случае, если она находилась в собственности в течение минимально предельного срока владения или дольше. Для недвижимости, право собственности на которую оформлено до 01.01.2016, такой срок составляет три года, а для объектов, полученных в собственность после этой даты, пять лет.

Земельный участок зарегистрирован в 1996 году и находится в собственности более трех лет, следовательно, НДФЛ после его продажи платить не нужно. Права собственности на дома получены в 2018 году, они находятся в собственности менее пяти лет, значит, доход с их продажи подлежит налогообложению по ставке 13%.

Уменьшить размер налога можно, оформив налоговый вычет при продаже имущества или вычет в размере фактически произведенных расходов на строительство домов (статья 220 Налогового кодекса РФ). В последнем случае расходы необходимо подтвердить документально.

Налог на подаренную недвижимость

Лицо, получившее в дар объект недвижимости обязано уплатить НДФЛ. Данная обязанность обеспечивается поправками в Налоговый Кодекс, которые вступают в силу с января 2022 года. При этом в качестве налоговой базы берется кадастровая стоимость объекта, которая действовала на момент регистрации права собственности.

Размер налога на дарение равен 13% от кадастровой стоимости “подарка”. При этом законодатель четко устанавливает сроки уплаты налога: до 30 апреля следующего года. Например, гражданин, не являющийся близким родственником дарителя, получил в дар квартиру 1 августа 2022 года. В данной случае он обязан передать декларацию формы 3-НДФЛ в налоговую службу по месту регистрации не позднее 30 апреля 2022 года.

В соответствии с п.4 ст.228 налог на дарение недвижимости должен быть уплачен до 15 июля года, следующего за отчетным периодов (в случае выше приведенного примера — до 15 июля 2022 года).

Следует учесть, что не все одаряемые должны платить налог на недвижимость с физических лиц.

https://youtube.com/watch?v=af-8zOLKmpo%26pp%3DygV90J3QlNCk0Jsg0YEg0L_RgNC-0LTQsNC20Lgg0LrQvtC80LzQtdGA0YfQtdGB0LrQvtC5INC90LXQtNCy0LjQttC40LzQvtGB0YLQuCDRhNC40LfQuNGH0LXRgdC60LjQvCDQu9C40YbQvtC8INCyIDIwMjMg0LPQvtC00YM%253D

Продажа собственности до закрытия ИП

Лицо вправе в любой момент реализовать имущество, которое ему принадлежит

Не важно, как оно использовалось – в личных целях или в предпринимательской деятельности

Если объект приобретался для целей ИП, например, это станок, который пора обновить. Старый требуется продать. ИП реализует его любым доступным способом, чаще всего по договору с другим ИП или юридическим лицом. Может возникнуть ситуация, когда по какой-то причине ИП решает продать свое дело полностью. О нюансах продажи бизнеса ИП можно прочитать здесь.

В таком случае очевидно, что используется система налогообложения, на которой работает ИП. Соответственно, есть разные варианты:

- УСН, или упрощенная система налогообложения. Налог будет рассчитываться в зависимости от того, имеются ли расходы на приобретение продаваемого объекта. А также в зависимости от того, какой вариант УСН выбрал – «расходы» или «доходы минус расходы». Ставка также может различаться в зависимости от региона регистрации;

- ЕНВД. Если ИП использует вмененную систему налогообложения, он также должен учесть ряд факторов и особенностей. Продажа какого-либо объекта будет расцениваться как дополнительная прибыль. Налог с такой реализации будет рассчитываться в зависимости от того, какой системой налогообложения является основная;

- ОСН. Общая система, при которой принцип расчета остается таким же, как и при УСН, однако, меняются ставки. Наименее выгодный вариант, но при некоторых видах деятельности можно использовать только его.

Чаще всего такая прибыль будет относиться именно к дополнительной. Соответственно, это нужно отразить в бухгалтерии соответствующим образом.

Какое имущество может использовать ИП

Статус ИП дает физическому лицу возможность вести предпринимательскую деятельность. При этом в рамках такой деятельности лицо вправе использовать имущество, которое принадлежит ему и ранее являлось личной собственностью. Законодательных запретов нет, объекты могут быть любыми.

ИП может приобретать любую собственность (движимую и недвижимую) и самостоятельно решать, что именно может использоваться в предпринимательской деятельности, а что – в личных целях. Но государство не дает возможности разделить имущество физического лица и ИП.

Однако невозможно соблюдать правило о единстве собственности при продаже, так как могут возникнуть следующие вопросы:

- получило ли лицо прибыль от реализации;

- какая налоговая ставка должна быть применена (для физлица или ИП) с учетом системы налогообложения предпринимателя;

- как оформить налоговый вычет и можно ли вообще это сделать. В некоторых случаях такая возможность отсутствует;

- как продать имущество, если ИП уже закрыто. Как в таком случае платить налоги, как с ИП или как с ФЛ.

Однозначно ответить на вопросы не получится. Нужно учесть множество факторов, каждый из которых будет иметь значение.

Знайте свои права

Иногда негативную реакцию работников ИФНС вызывает избавление от помещения сразу после того, как было закрыто ИП. Это связано с тем, что юридическое и физическое лицо облагаются налогами по разным правилам. Некоторые предприниматели, понимая выгоду, специально прекращают деятельность, чтобы сэкономить на налогах.

Да, возможно, это вызовет вопросы у налоговой, но законом это не запрещено – сделка абсолютно прозрачна. Запретить продавать нежилое имущество сразу после закрытия ИП не может ни один орган. Если продавец знает свои права, никаких проблем у него возникнуть не должно.

Продажа недвижимости: 6 или 13%?

Только что мы установили, что с льготами и имущественным вычетом все достаточно непросто. Далее возникает такой вопрос: каким налогом облагать выручку от продажи недвижимости физлицу, зарегистрированному в качестве ИП?

Если речь идет о квартире, т.е. жилой недвижимости, которая ранее не сдавалась в аренду, выгоднее провести такую продажу как личный доход (тут можно либо вообще не платить налог, если гражданин владел квартирой больше 5 лет, либо воспользоваться имущественным вычетом, если сохранились документы на покупку). На наш взгляд, это можно сделать без особых налоговых рисков. Главное, чтобы в договоре купли-продажи гражданин был указан не в качестве ИП и чтобы в заявленных кодах не был указан код вида деятельности по продаже недвижимости.

Если же продается объект нежилой недвижимости, ранее сдаваемый в аренду, то, учитывая отсутствие налоговых преференций, выгоднее провести такую продажу как предпринимательский доход, уплатив с дохода 6% налога на УСН (вместо 13% НДФЛ). Это тоже можно сделать, выполнив определенные условия. Как следует из последних разъяснений Минфина РФ (письма от 20.02.2020 № 03-11-11/12407, от 18.08.2022 № 03-11-11/80782), чтобы доход от продажи недвижимости облагался в рамках УСН, необходимо одновременное выполнение следующих условий:

- наличие в заявленных при регистрации в качестве ИП видов деятельности по продаже недвижимости;

- использование реализуемого объекта в предпринимательской деятельности.