Акцептован счет – проводка

Акцептован счет поставщика за поступившие материалы – проводка типовая:

- Д 10 К 60 на 200 000,00 руб. – приняты к бухучету ТМЦ.

- Д 19 К 60 на 36 000,00 руб. – выделен в поставке НДС.

- Д 60 К 51 на 236 000,00 руб. – исполнены обязательства по оплате стройматериалов.

Если организация приобретает не материальные ценности, а оборудование, задействуется соответствующий бухгалтерский счет учета имущества. Предположим, компания закупает станки. Операция отражается так:

- Акцептован счет поставщика за оборудование – проводка Д 08 К 60 (76).

- В сумме сделки выделен НДС – Д 19 К 60 или 76.

- Перечислены средства за станки – Д 60 (76) К 51.

Если предприятие расходует в своей деятельности различные коммунальные услуги, к примеру, свет, воду, теплоэнергию и т.д., используются счета затрат. В учете делаются следующие записи:

- Акцептован счет за электроэнергию – проводка Д 20 (26, 23, 25, 44) К 60.

- Выделен в сделке НДС – Д 19 К 60.

- Списаны средства с р/счета – Д 60 К 51.

В случае, когда возникают издержки по доставке продукции, заключается договор с транспортной компанией. Такие затраты могут включаться в цену товара или учитываться отдельно. Операция отражается так:

- Акцептован счет транспортной организации за доставку материалов – Д 10 (08 или счета затрат) К 60 (76).

- Произведено начисление НДС по доставке – Д 19 К 60 (76).

- Оплачена доставка – Д 60 (76) К 51.

Таким образом, акцепт счета поставщика означает принятие продукции к учету на основании сопроводительных документов (накладных, счет-фактур, актов услуг). Одновременно с оприходованием товаров (услуг) по дебету счетов возникает кредиторская задолженность по кредиту. Проводки по акцепту делаются в зависимости от того, какой актив принимается к учету.

Счет 60 используется в бухгалтерском учете организации для отражения сведений о произведенных расчетах с поставщиками и подрядчиками по полученным товарно-материальным ценностям, а также выполненным работам и оказанным услугам, об их излишках, о полученных услугах по перевозкам и другие.

Кредитуется счет на стоимость принятых к бухгалтерскому учету товаров (выполненных работ, оказанных услуг) и корреспондирует со счетами по их учету. В синтетическом учете счет кредитуется на основании расчетных документов поставщика, вне зависимости от оценки ценностей в аналитическом учете.

Дебетуется счет на суммы исполнения обязательств, включая авансы и предоплату (они учитываются обособленно) и корреспондирует со счетами, на которых учитываются денежные средства.

Аналитический учет по бухгалтерскому счету 60 ведется отдельно, в разрезе каждого предъявленного счета. Вместе с тем, необходимо организовать этот учет так, чтобы обеспечить получение необходимой информации по поставщикам по расчетным документам, с еще не наступившим сроком оплаты, по поставщикам по неоплаченным в установленный срок расчетным документам, по поставщикам по выданным векселям, с не наступившим сроком оплаты, по поставщикам по полученному кредиту и другие.

Среди субсчетов в бухгалтерском учете на 60 счете обычно выделяют следующие:

- — служит непосредственно для отражения взаиморасчетов с кредиторами;

- — на нем отражаются авансовые платежи поставщикам;

- — специальный субсчет для отражения ценных бумаг;

А также счета для учета взаиморасчетов в у.е. и валюте:

- — аналог для валютного учета;

- — аналог для расчетов в условных единицах;

- — аналог для расчетов в условных единицах.

Особенности издержек по доставке товара покупателю от поставщика

Издержки по доставке товара покупателю от поставщика относятся к транспортным расходам и имеют особенности в учете и отражении в бухгалтерии и налоговом учете.

При доставке товаров от поставщика к покупателю обычно возникают расходы, связанные с перемещением товаров от поставщика к покупателю. Эти расходы включают в себя затраты на услуги транспортных компаний, оплату перевозчику или использование собственного транспорта.

В учете расходы по доставке товаров от поставщика к покупателю относятся к основным расходам, связанным с процессом продажи товаров. Эти расходы должны быть регистрированы и отражены на соответствующих счетах учета в рамках учетной политики организации.

Издержки по доставке товаров покупателю от поставщика могут быть отнесены на счета «Транспортные расходы» или «Расходы по доставке товара». В зависимости от учетной политики и особенностей организации, эти счета могут быть использованы для учета транспортных расходов.

В налоговом учете транспортные расходы по доставке товаров от поставщика к покупателю могут быть учтены в качестве расходов по перевозкам или доставке товаров. Они могут быть списаны в полном объеме налоговым органам при представлении отчетности.

Важно знать, что издержки по доставке товаров от поставщика к покупателю не являются отдельным видом расходов. Эти расходы входят в состав общих расходов по доставке товаров и могут быть учтены при определении себестоимости товаров или услуг

Таким образом, издержки по доставке товаров покупателю от поставщика относятся к транспортным расходам и имеют особенности в учете и отражении в бухгалтерии и налоговом учете. Эти расходы могут быть списаны на соответствующие счета учета и учтены в рамках учетной политики организации.

Что относится к транспортным расходам

Спектр потенциальных вариантов достаточно широк — в данном случае специфика, как правило, обуславливается профилем предприятия.

Например, организация ведет производственную деятельность, выпуская различного рода оборудование, сырье или продукцию для последующей реализации оптовым и розничным клиентам. Это значит, что при заключении договора одним из обсуждаемых вопросов является доставка товара, затраты на которую могут ложиться как на продавца, так и на покупателя. Условия зависят от договоренностей между сторонами, финансовых аспектов сделки, наличия необходимых логистических мощностей и иных факторов. Главное, что каждая произведенная единица должна пройти полный цикл товародвижения, поступая в итоге к конечному потребителю — либо напрямую, либо через ритейлера.

Кроме того, для производства требуются определенные ресурсы, поставляемые сторонними компаниями — и в этом случае издержки на перевозку продукции также должны быть отражены в официальной отчетности. Если задаться вопросом: затраты на транспортные расходы — какие это издержки, то, можно сказать, что они включают в себя все заготовительные операции по перемещению реализуемых и закупаемых товаров, оборудования или сырья, и дополняются статьями, напрямую связанными с обеспечением указанных процессов.

Учет страхования товара при грузоперевозке

Во время доставки, особенно на большое расстояние, существуют риски повреждения или гибели груза. Поэтому все больше продавцов и перевозчиков предпочитают страховать товар на время транспортировки. При наступлении страхового случая денежное возмещение нужно учесть как прочий доход. Для этого совершаются следующие проводки:

- Дт 76 Кт 91.1 — начисление страховой выплаты.

- Дт 51 Кт 76 — поступление денег от страховщика на расчетный счет.

После отражения в учете страхового дохода продавец имеет право списать утраченный товар:

- Дт 94 Кт 41 — отнесение себестоимости пропавших ценностей на потери.

- Дт 91.02 Кт 94 — списание стоимости утраченного товара.

Проводки, отражающие распределение транспортных расходов в бухучете

В бухучете расходы на транспортировку товаров до места хранения (перепродажи) могут быть учтены 2 способами:

- в стоимости товара (п. 6 ПБУ 5/01);

- в издержках обращения (п. 13 ПБУ 5/01).

Первый способ будет предпочтителен, если включение транспортных расходов в стоимость товара предусмотрено договором. В таком случае в налоговом и бухгалтерском учете (далее — НУ и БУ) не нужно будет заниматься их распределением на остаток товаров. А значит, разница между НУ и БУ транспортных расходов будет отсутствовать. При выборе последнего варианта расходы на транспортировку могут быть списаны:

- в полном объеме в месяце их фактического осуществления (п. 9 ПБУ 10/99);

- в части, приходящейся на реализованные товары (п. 228 приказа Минфина РФ «Методические указания по бухучету МПЗ» от 28.12.2001 № 119н).

Способ списания расходов на транспортировку товаров, указанный в Методических указаниях по бухучету МПЗ, считается оптимальным. При его использовании не будут возникать разницы между НУ и БУ транспортных расходов. Но он допустим лишь при значительной величине транспортно-заготовительных расходов — более 10% от выручки с продажи товаров.

В любом случае выбранный вариант списания транспортных расходов должен быть зафиксирован в учетной политике.

Рассмотрим примеры проводок при различных вариантах отражения транспортных расходов в бухучете.

Пример

Для упрощения примера предположим, что на 01.09 по сч. 41, 44 не имеется никаких остатков.

За сентябрь были произведены операции:

- приобретен товар на сумму 86 945,00 руб. (в т. ч. НДС 13 262,80 руб.);

- расходы на транспортировку товара до места хранения (перепродажи) — 12 642,00 руб. (в т. ч. НДС 1 928,44 руб.);

- реализован товар на сумму 92 769,00 руб.;

-

списана покупная стоимость реализованного товара:

- при учете транспортных услуг в стоимости товара — 56 263,84 руб.;

- при отдельном учете транспортных услуг на сч. 44 — 49 121,47 руб.

- при учете транспортных услуг в стоимости товара — 56 263,84 руб.;

|

Операции |

В стоимости товара (по условиям договора) |

В издержках обращения |

|||||||

|

В полном объеме |

В части реализованных товаров |

||||||||

|

Сумма |

Сумма |

Сумма |

|||||||

|

Приобретен товар |

73 682,20 |

73 682,20 |

73 682,20 |

||||||

|

13 262,80 |

13 262,80 |

13 262,80 |

|||||||

|

Отражены расходы на транспортировку товара до места хранения (продажи) |

10 713,56 |

10 713,56 |

10 713,56 |

||||||

|

1 928,44 |

1 928,44 |

1 928,44 |

|||||||

|

Продан товар |

92 769,00 |

92 769,00 |

92 769,00 |

||||||

|

14 151,20 |

14 151,20 |

14 151,20 |

|||||||

|

Списана стоимость покупки товаров |

56 263,84 |

49 121,47 |

49 121,47 |

||||||

|

Списаны транспортные расходы (по данным БУ) |

10 713,56 |

8 035,17 = 10 713,56 – 2 678,39 (остаток транспортных расходов — расчет ниже) |

|||||||

|

Списаны транспортные расходы (по данным НУ) |

10 713,56 Расходы по доставке товаров до места хранения (перепродажи), включенные в стоимость товара по условиям договора, распределению не подлежат и списываются в полном объеме на момент их осуществления |

8 035,17 = 10 713,56 – (10 713,56 / (73 682,20 + 24 560,73)) × 24 560,73 |

|||||||

|

Отражена разница между БУ и НУ по транспортным расходам |

= (10 713,46 (БУ) – 8 035,17 (НУ)) × 20% |

||||||||

|

Стоимость остатка товара на 30.09 |

28 131,92 = 73 682,20 + 10 713,56 – 56 263,84 |

24 560,73 = 73 682,20 – 49 121,47 |

24 560,73 = 73 682,20 – 49 121,47 |

||||||

|

Остаток транспортных расходов на 30.09 |

2 678,39 = (10 713,56 / (73 682,20 + 24 560,73)) × 24 560,73 |

С другими примерами отражения проводок по транспортным расходам в бухучете можете ознакомиться в статье .

Транспортные расходы на доставку основных средств

Способы отражения транспортных затрат в бухгалтерском и налоговом учете

Способ № 1. В стоимость купленных товаров включают транспортные расходы. Данный способ заключается в том, что все затраты организации по доставке товара следует учитывать в стоимости купленной продукции. Для этого применяют методику распределения затрат на транспорт между купленной продукцией, которая предварительно была закреплена в учетной политике организации.

К примеру, при доставке продукции поставщиком, перевозчиком – третьим лицом, стоимость расходов можно распределять согласно договорных условий между отдельными партиями поставки приобретенных товаров или по окончании месяца, подводя его итоги и распределяют прямо пропорционально стоимости купленной за данный месяц продукции.

Учет, списание, отражение

Отражение транспортных расходов в бухгалтерском и налоговом учете представляет собой регистрацию затрат связанных с перемещением товаров и услуг по доставке продукции покупателям от поставщиков.

При полном списании транспортных затрат на счете 91 «Транспортные затраты» они учитываются в составе расходов на основных средствах. В случае частичного списания эти затраты могут быть отражены на счетах 90 «Прочие расходы» или 83 «Расходы по общепроизводственным нуждам».

В бухгалтерском учете транспортные расходы относятся к услугам, оказанным перевозчиком и подлежат признанию в месяце оказания услуг. Расчет и оплата транспортных расходов осуществляется на основе объема перевозок или доставки, что отражается в счетах на оплату.

При отражении транспортных расходов в бухгалтерском учете необходимо учесть особенности их связи с перемещением товаров и услуг. Также следует учитывать, что в налоговом учете есть определенные требования к регистрации данных расходов.

| Счет | Название счета |

|---|---|

| 90 | Прочие расходы |

| 83 | Расходы по общепроизводственным нуждам |

| 91 | Транспортные затраты |

Транспортные расходы относятся к расходам на продажу товаров и услуг. Для их полного списания необходимо учесть особенности учета транспортных расходов, какой счет им относится и какие расходы входят в их составе. Перечисление и полное списание транспортных расходов в бухгалтерии связано с оплатой услуг перевозчику и доставке товаров покупателям.

Транспортная экспедиция и посредничество

Экспедиция в транспортной компании может быть самостоятельной и посреднической услугой. Вид услуги определяет особенности бухучета. Если имеет место посреднический договор, перевозка осуществляется по поручению заказчика. Фактически это означает, что действует компания от имени клиента. Это касается всего, от оплаты сборов до страховки и хранения груза. Кстати, при получении последнего доход у перевозчика не возникает. Приведем пример отражения услуги в бухучете у экспедитора-посредника:

- Дт51 Кт62 – предоплата за услуги перевозки груза.

- Дт002 – принятие груза на ответхранение.

- Дт76 Кт50 – оплата перевозчиком складских услуг.

- Кт002 – передача груза клиенту.

- Дт62 Кт91.1 – выручка от оказания услуг.

- Дт90.2 Кт20 – списание себестоимости перевозки.

- Дт51 Кт76 – компенсация затрат на аренду склада.

Образец акта об оказании транспортных услуг

Если вам нужно сформировать акт об оказании транспортных услуг, который вы прежде никогда не делали, посмотрите приведенный ниже пример, пояснения и комментарии к нему – с их учетом вы без особых проблем сделаете свой документ.

- Первым делом напишите в бланке наименование акта, присвойте ему номер (при необходимости), поставьте место и дату его составления.

- Обязательно отметьте, к какому договору он является приложением, также указав его номер и дату.

- Следующую часть акта сформируйте по типу договора:

- укажите название организаций,

- должности и ФИО сотрудников, которые участвуют в составлении акта,

- если считаете важным, можете внести и более подробные реквизиты (ИНН, ОГРН, КПП предприятий и т.д.).

- Далее следует разбить акт на несколько пунктов. В них напишите, что часть договора, касающаяся оказания транспортных услуг, выполнена в полном объеме и в обозначенное время.

- Также, если средства, которые были прописаны в договоре, как оплата за данные услуги уже переведены, это тоже нужно отметить (их надо вписать как цифрами, так и прописью, обязательно указав, с НДС работают организации или без).

- Если считаете необходимым, можете дополнить документ и другими сведениями, имеющими значение в вашем конкретном случае (например, о маршруте движения транспортного средства, остановках и т.п.).

- Также обязательно обозначьте все приложения к данному акту (это могут быть путевые или маршрутные листы и проч.).

- В завершение обязательно напишите, что стороны претензий друг к другу не имеют и все работы выполнены в полном объеме, а также подпишите документ с обеих сторон.

Проверка долей списания ТЗР

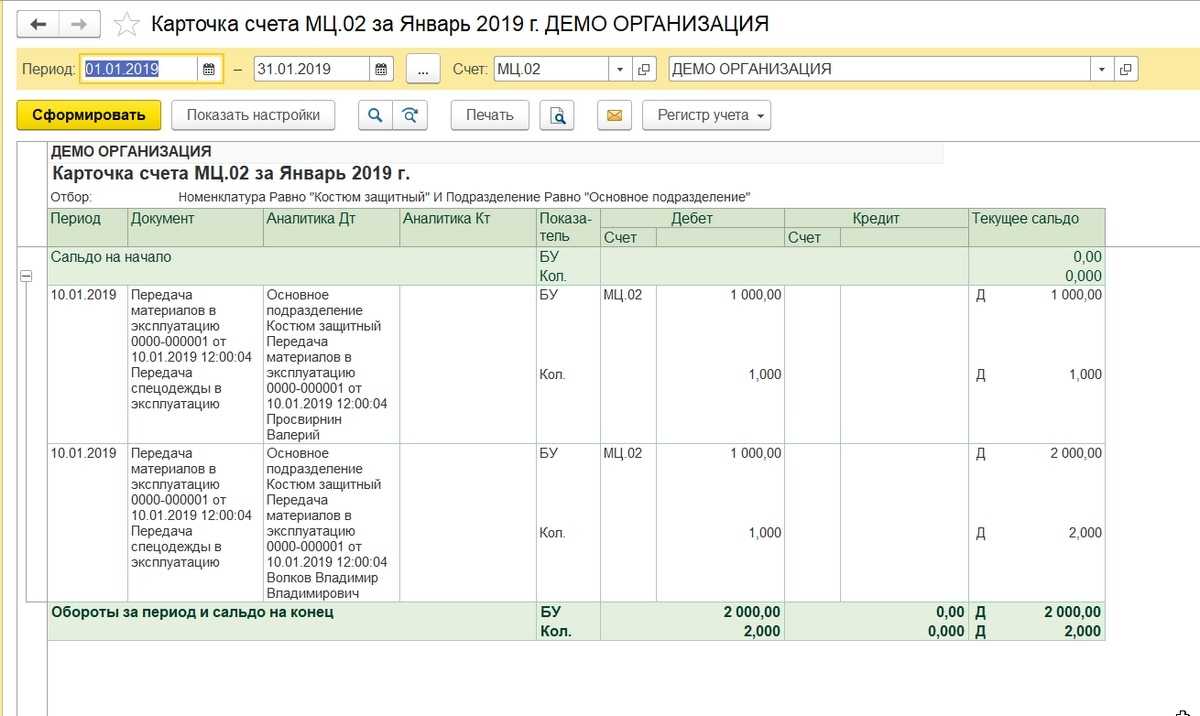

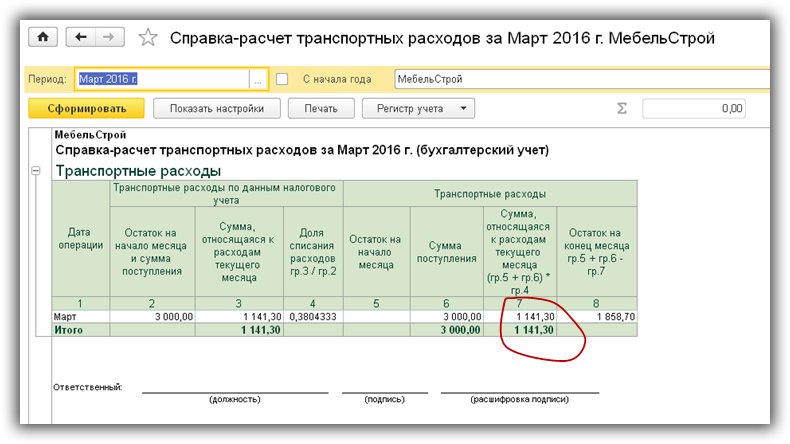

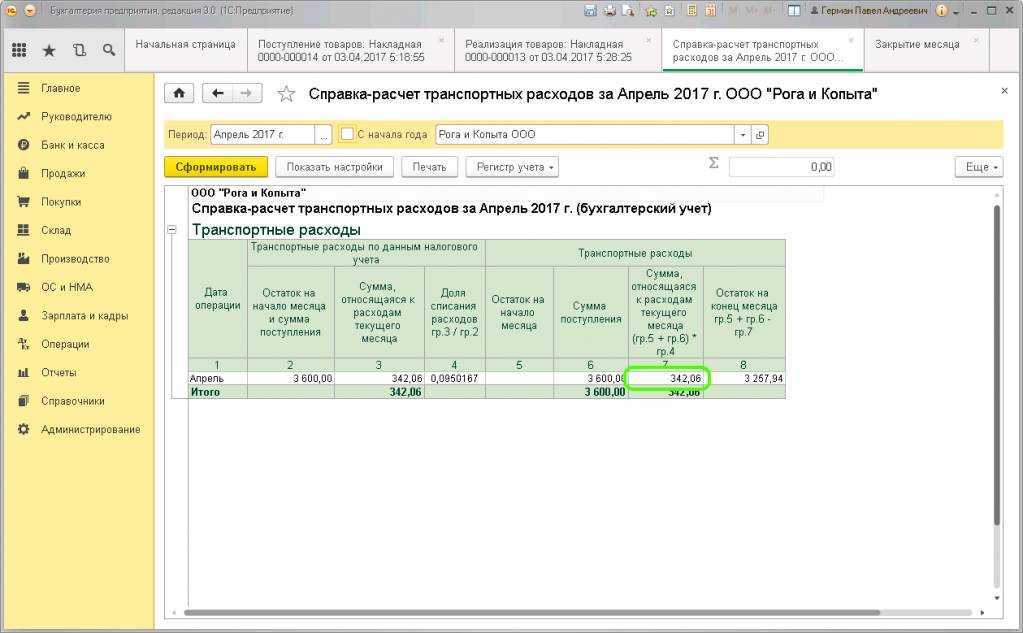

Можно предположить, что ТЗР спишутся в той же пропорции, т.е. 50% от 3 000руб. (1 500 тыс. руб). Однако отчет «Оборотно-сальдовая ведомость» (рис.5) показывает, что были остатки на начало периода. В этом случае коэффициент списания ТЗР будет иным. Ниже приведен расчет сумм списания ТЗР для нашего варианта.

- Сумма товаров, приобретенных в текущем месяце, с учетом остатков на начало составит: 5 000 + 50 000 + 60 000 = 115 000 руб.

- Стоимость ТЗР в текущем периоде равна 3 000руб. Остатков на начало периода не было.

- Процент списания равен 3 000 / 115 000 = 0,026086.

- Сумма ТЗР в расчете на реализованные товары: (13 750 + 30 000) * 0.026086 = 1 141,3 руб.

О прямых и косвенных расходах производства в бухгалтерском и налоговом учете мы писали в номере 5, стр. 6 «БУХ.1С» за 2016 год. В этой статье речь пойдет о расходах на продажу продукции (товаров, работ, услуг). Как учитываются транспортные расходы в «1С:Бухгалтерии 8» редакции 3.0? Отвечают эксперты 1С.

Итак, продукция выпущена, определены прямые и косвенные расходы производства. Но предприятие продолжает нести расходы, теперь уже связанные с продажей произведенной продукции. Такие расходы называются коммерческими расходами или расходами на продажу. Для обобщения информации о расходах, связанных с продажей продукции (товаров, работ, услуг) предназначен счет 44 «Расходы на продажу» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. приказом Минфина России от 31.10.2000 № 94н).

Организации, осуществляющие промышленную и иную производственную деятельность, в составе коммерческих расходов учитывают, в частности, расходы:

- на затаривание и упаковку изделий на складах готовой продукции;

- доставку и погрузку продукции;

- оплату услуг посреднических организаций, через которые реализовывалась готовая продукция;

- содержание помещений для хранения продукции в местах ее продажи;

- оплату труда продавцов;

- упаковку готовой продукции;

- рекламу готовой продукции;

- представительские расходы;

- командировки сотрудников отдела сбыта;

В организациях, осуществляющих торговую деятельность, в составе расходов, связанных приобретением и продажей товаров, могут быть отражены, в частности, следующие расходы (издержки обращения):

- на перевозку товаров;

- на оплату труда;

- на аренду;

- на содержание зданий, сооружений, помещений и инвентаря;

- по хранению и подработке товаров;

- на рекламу;

- на представительские расходы;

- другие, аналогичные по назначению расходы.

Если организация занимается исключительно торговыми операциями, то все управленческие расходы можно считать связанными с куплей-продажей товаров, и поэтому учитывать такие расходы в бухгалтерском учете также следует на счете 44. Счет 26 «Общехозяйственные расходы» организация будет задействовать только в том случае, если начнет осуществлять другие виды деятельности, связанные с производственным процессом.

Накопленные на счете 44 суммы могут списываться полностью или частично в дебет счета 90 «Продажи». При частичном списании производственные предприятия распределяют расходы на упаковку и транспортировку между видами отгруженной продукции, а торговые организации распределяют расходы на транспортировку между проданным товаром и остатком товара на конец каждого месяца.

Все остальные расходы на продажу ежемесячно относятся на себестоимость проданной продукции (товаров, работ, услуг).

Что касается налогового учета, то как правило, все коммерческие расходы (за исключением транспортных) признаются косвенными и уменьшают налогооблагаемую прибыль в момент признания расходов. В то же время, согласно требованиям главы 25 НК РФ для некоторых коммерческих расходов, принимаемых для целей налогообложения, предусмотрены ограничения их предельной величины (представительские расходы, расходы на рекламу, расходы при реализации продукции СМИ и книжной продукции и т. д.).

Как произвести расчет транспортно-заготовительных расходов

Если организация отличается ограниченной номенклатурой изготавливаемых продуктов и небольшими оборотами, вся сумма ТЗР напрямую учитывается в структуре себестоимости. Но на практике такое встречается не слишком часто.

Обычно фирмы работают сразу в нескольких направлениях и выпускают продукты в достаточно широком ассортименте. Поэтому ТЗР в течение определённого временного отрезка учитываются отдельно, а затем особым образом распределяются между произведенными (проданными) товарами и оставшимися в складских помещениях ценностями.

Существует формула, по которой рассчитывается процент распределения этого вида издержек:

(ТЗРнач + ТЗРотч)/(МЦкон + РМЦотч)*100%, где

ТЗРнач – величина расходов на начало периода;

ТЗРотч – издержки, произведенные в течение периода;

МЦкон – сумма материальных ценностей, имеющая место на конец периода;

РМЦотч – величина таких расходов, осуществленных в течение периода.

Итоги

В торговых организациях, применяющих ОСН, распределение транспортных расходов необходимо для определения той части расходов, которую можно списать в счет уменьшения налога на прибыль. Распределению подлежат только расходы на транспортировку товара до места его складирования (перепродажи). Сумма списываемых на уменьшение налога на прибыль расходов на транспортировку определяется на основании процентного соотношения между реализованными и нереализованными товарами. Остальные расходы (кроме стоимости покупки товара) списываются в полном объеме в месяце их осуществления.

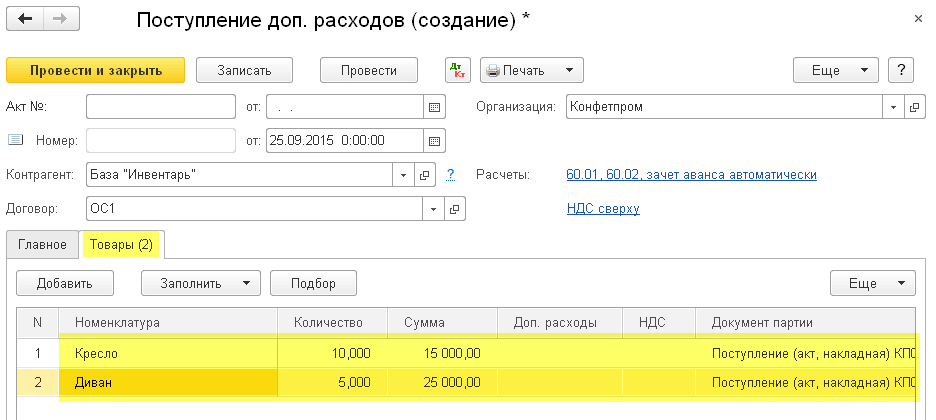

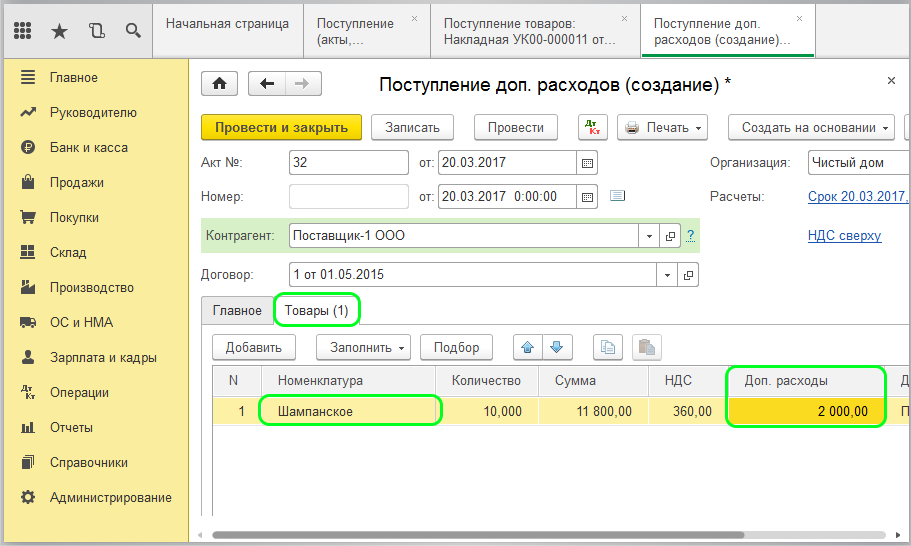

В этом уроке мы научимся включать дополнительные расходы, связанные с закупкой товарно-материальных ценностей, в себестоимость этих ценностей.

Ситуация.

Мы закупили у поставщика 10 кресел

по 1500 рублей каждое и 5 диванов

по 5000 рублей каждый. Общая сумма закупки составила 40000 рублей.

Поставщик оказал нам транспортную услугу по доставке купленного товара до нашего склада. Стоимость услуги составила 3000 рублей (включая работу грузчиков).

В нашей учетной политике закреплено, что все затраты связанные с закупкой товаров включаются в себестоимость

этих товаров пропорционально их

(товаров) стоимости

.

Требуется отразить покупку товара в 1С:Бухгалтерии 8.3 (редакция 3.0), а затем распределить транспортные расходы на себестоимость товаров согласно их цене.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Итак, приступим

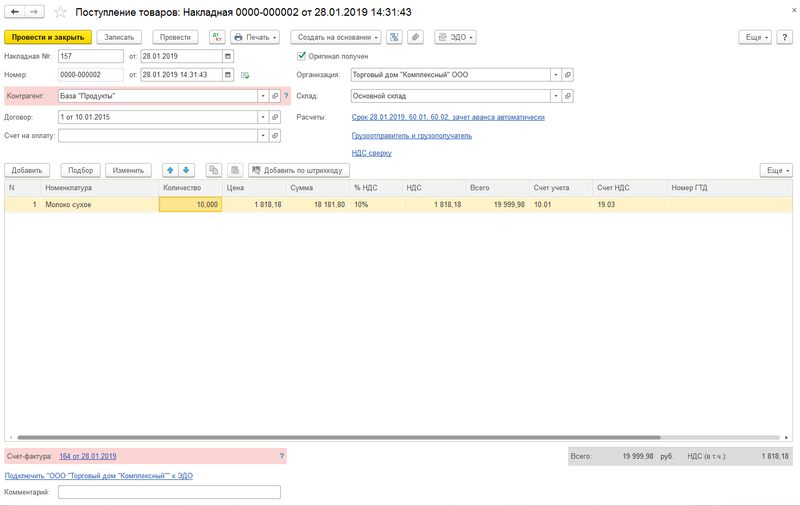

В начале отразим поступление товаров.

Заходим в раздел «Покупки» пункт «Поступление (акты, накладные)»:

Создаём новый документ «Товары (накладная)»:

Указываем нашего поставщика, склад, а также кресла и диваны:

Проводим документ.

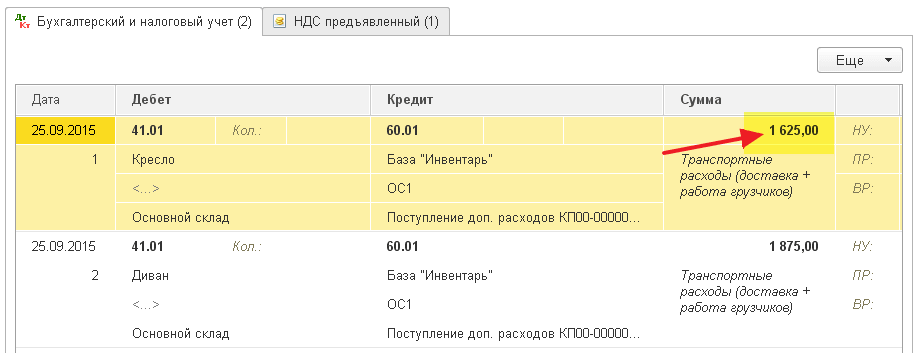

Согласно получившимся проводкам себестоимость 1 кресла 1500 рублей, а 1 дивана 5000 рублей:

Отразим дополнительные расходы (доставку и работу грузчиков).

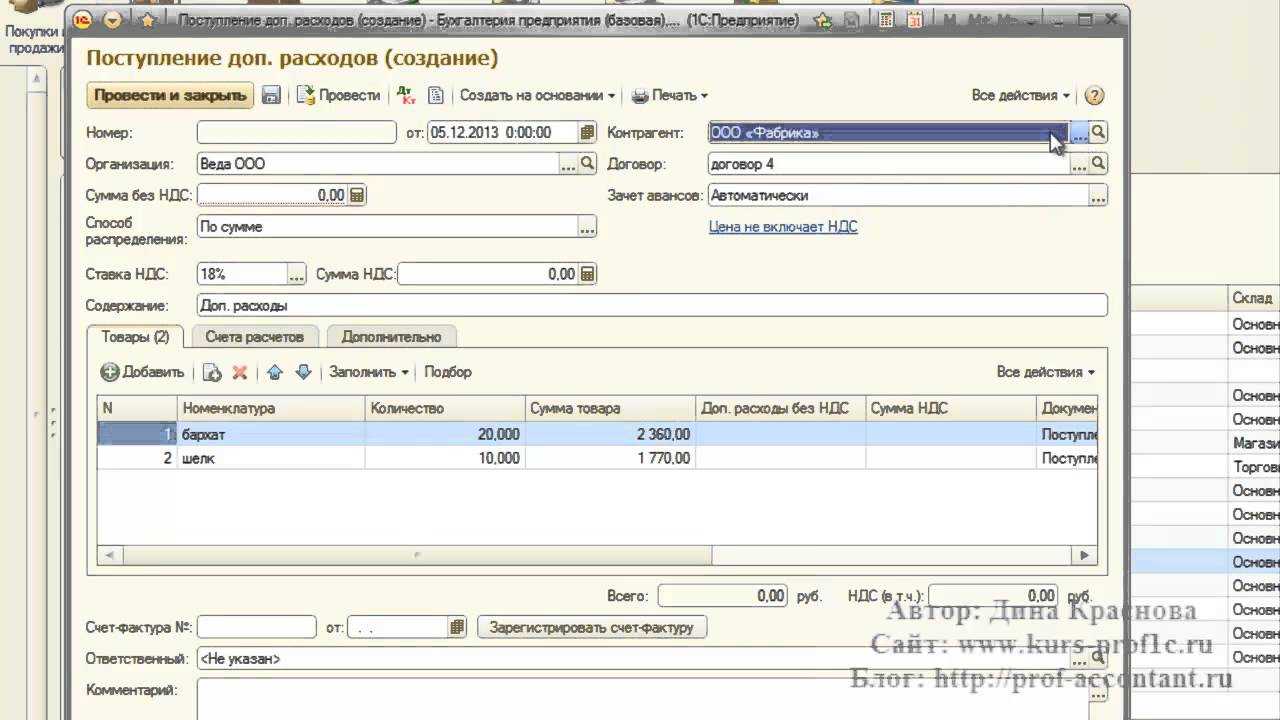

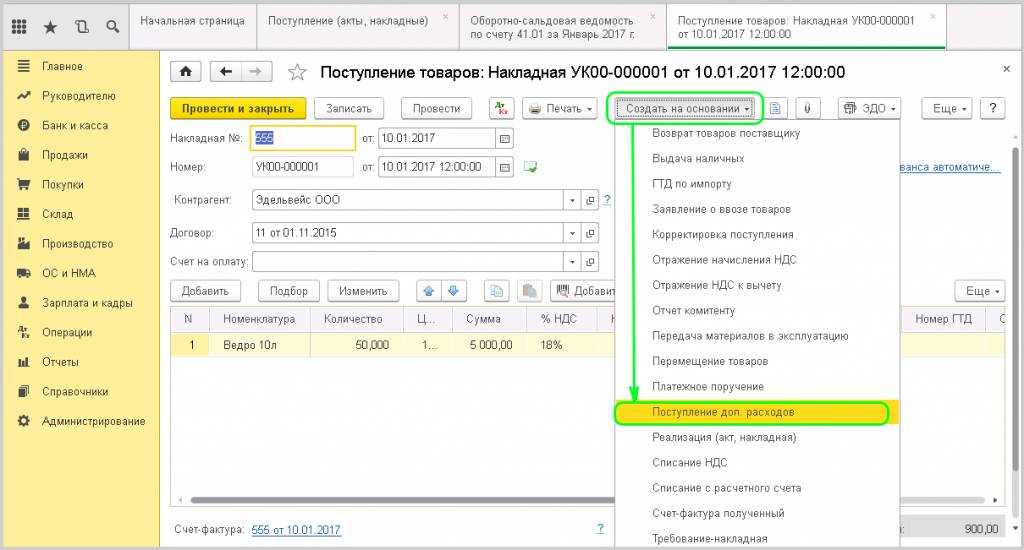

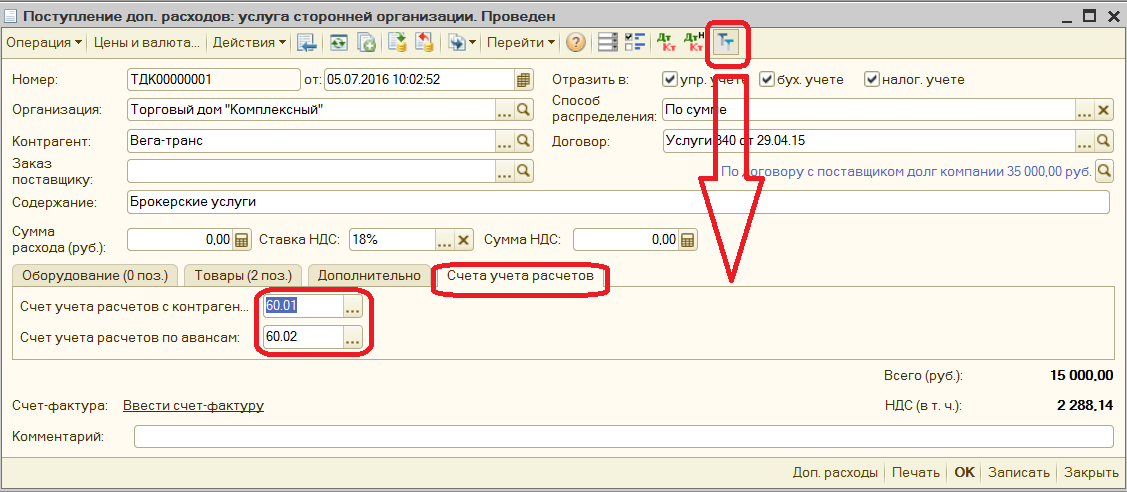

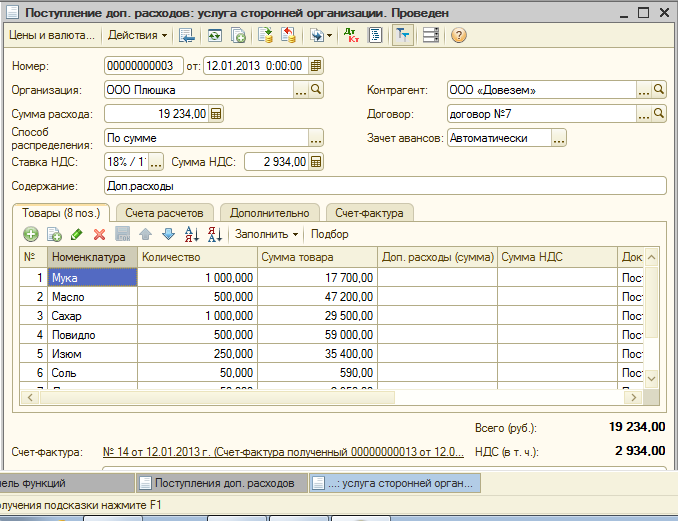

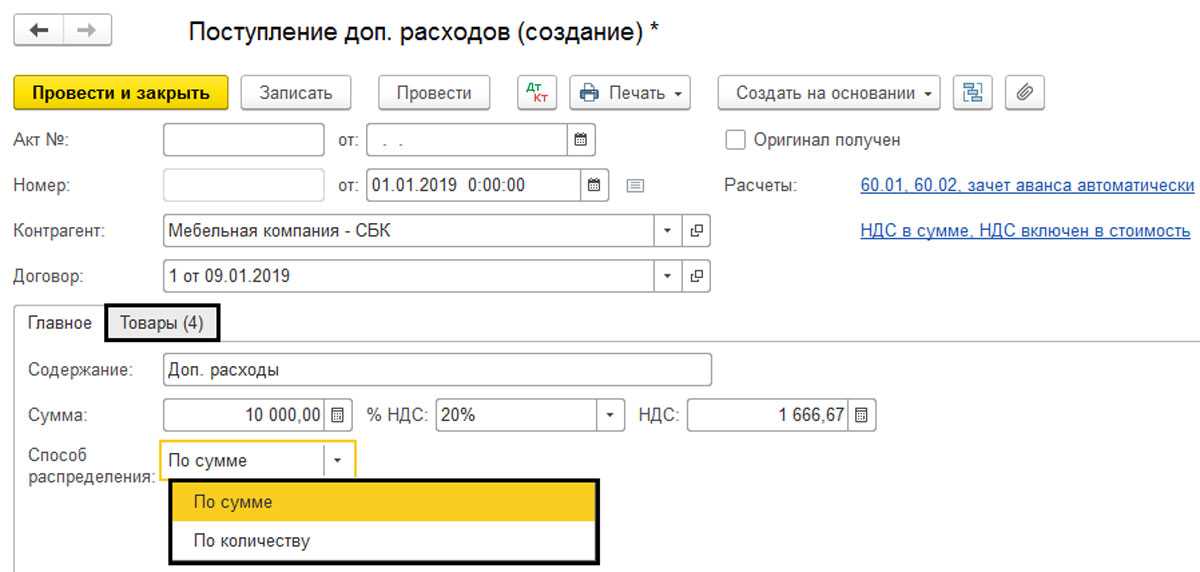

Для этого заходим в раздел «Покупки» пункт «Поступление доп. расходов»:

Создаём новый документ, заполняем поставщика транспортных услуг; содержание услуги; сумму и способ распределения:

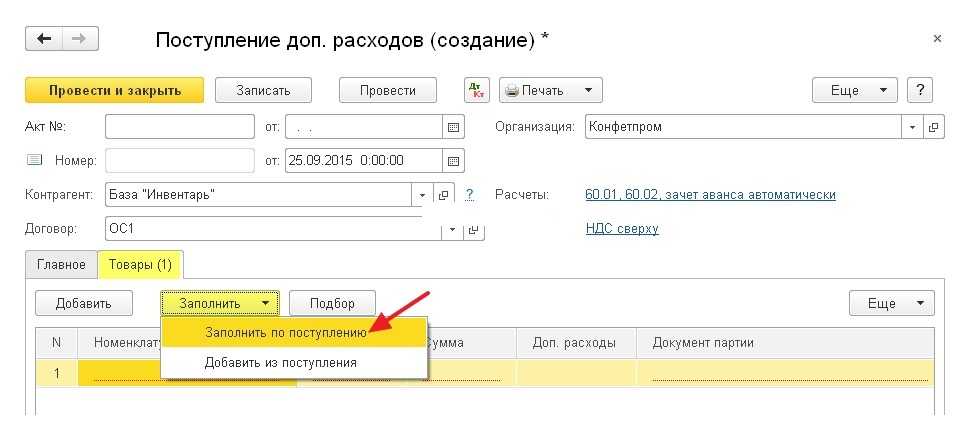

Переходим на закладку «Товары». Можно указать все товары, на которые нужно распределить расходы вручную (кнопка «Добавить»), но мы заполним их на основании документа поступления.

Нажимаем кнопку «Заполнить по поступлению»:

И указываем поступление, которое мы забили чуть выше.

Табличная часть заполнилась автоматически.

Обратите внимание на колонку «Сумма», именно на основании этой колонки будут распределены дополнительные расходы. Давайте рассчитаем вначале сами

Давайте рассчитаем вначале сами.

Коэффициент

дополнительных расходов для кресла

будет: 15000 / (15000 + 25000) = 0.375

Коэффициент для диванов

: 25000 / (15000 + 25000) = 0.625

Значит на кресла

придётся 3000 * 0.375 = 1125 рублей

дополнительных расходов.

А на диваны

3000 * 0.625 = 1875 рублей

дополнительных расходов.

Проводим документ:

И видим, что 1С автоматически выполнила тот же самый расчёт, что и мы.

В данный момент себестоимость 1 кресла возросла до (15000 + 1125) / 10 = 1612.5 рублей, а себестоимость 1 дивана возросла до (25000 + 1875) / 5 = 5375 рублей.

А теперь отвлечёмся от условий нашего учебного примера и представим, что нам нужно помимо уже распределенных 3000, отнести на себестоимость кресла дополнительные 500 рублей.

Для этого служит дополнительная колонка «Доп. расходы». Укажем в ней в строке с креслами сумму в 500 рублей:

Ещё раз проведём документ:

И видим, что распределенная себестоимость по креслам увеличилась на дополнительные 500 рублей.

Вот так легко и просто распределять дополнительные расходы на товарно-материальные ценности в 1С:Бухгалтерия 8.3 (редакция 3.0).

Мы молодцы, на этом всё

Кстати, на новые уроки…

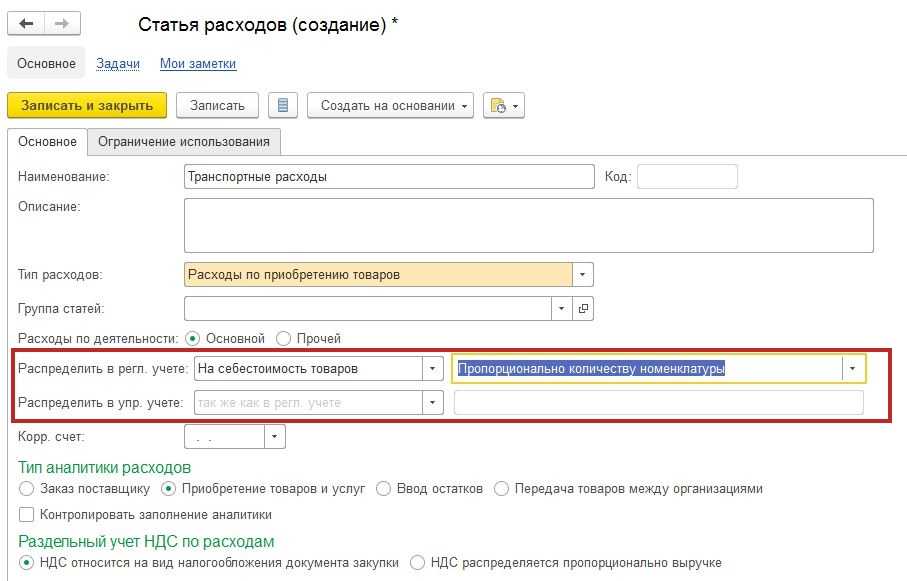

Присутствует возможность отражения дополнительных расходов, которые необходимо учитывать в себестоимости номенклатуры. Наиболее распространёнными расходами такого типа являются расходы по транспортировке и хранению товара. Такие расходы могут быть зарегистрированы с использованием двух документов «Приобретение товаров и услуг» и «Приобретение услуг и прочих активов». Настройка механизма распределения расходов осуществляется в статье расходов.

Транспортно-заготовительные расходы

В качестве аналитики в примере указан документ «Приобретение товаров. услуг». При данной настройке расходы будут распределяться пропорционально количеству номенклатуры в указанном документе поступления; если аналитика указана не будет, тогда расходы будут распределены по всем поступлениям за месяц.