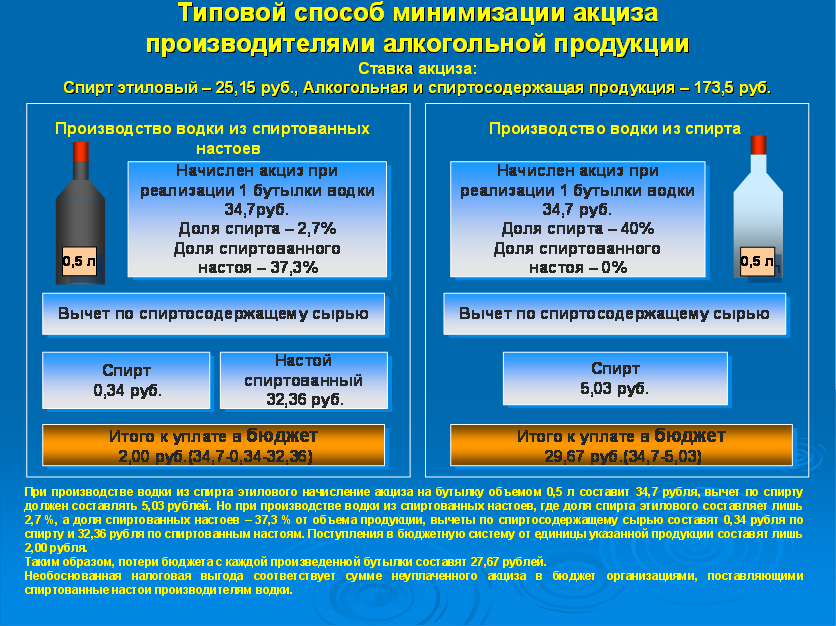

Штрафы при декларировании в Росалкогольрегулирование

- указание недостоверных сведений об объёмах производства и оборота этилового спирта, АП или ССП;

- нарушение порядкапри декларировании производства, оборота или использования этилового спирта, АП или ССП, использования производственных мощностей;

- нарушение сроковпри декларировании производства, оборота или использования этилового спирта, АП или ССП, использования производственных мощностей.

Разновидности указанных нарушений:

- Непредставление деклараций при наличии остатков продукции;

- Представление деклараций с нарушением формата, утверждённого РАР;

- Истечение срока действия усиленной квалифицированной электронной подписи на момент представления деклараций;

- Отражение недостоверных сведений о закупке АП от поставщиков, что также является нарушением порядка декларирования.

За указанные нарушения ст. 15.13 КоАП предусматривает административные штрафы:

- юрлиц – от 50 000 до 100 000 рублей;

- для физлиц – от 5 000 до 10 000 рублей.

Совершение в течение года повторного непредставления, несвоевременного представления декларации или указания недостоверных сведений влечёт за собой наказание в соответствии с пп.6 п.3.1 ст.20 ФЗ №171, а именно аннулирование лицензии в судебном порядке.

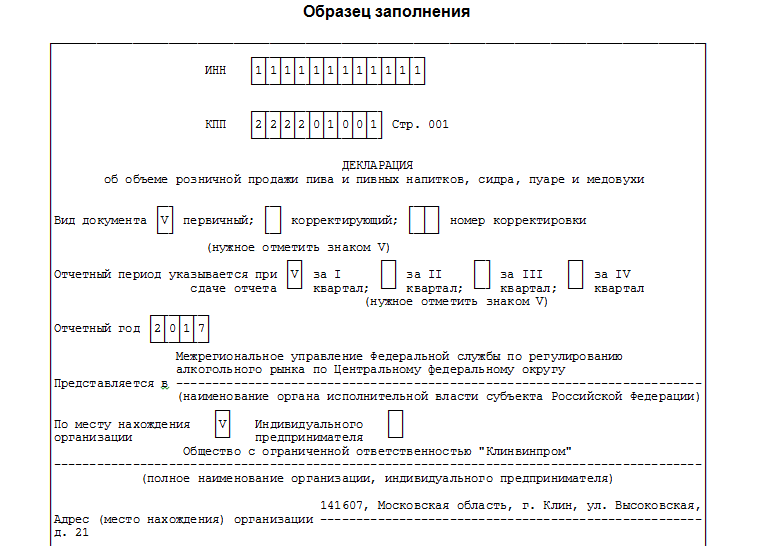

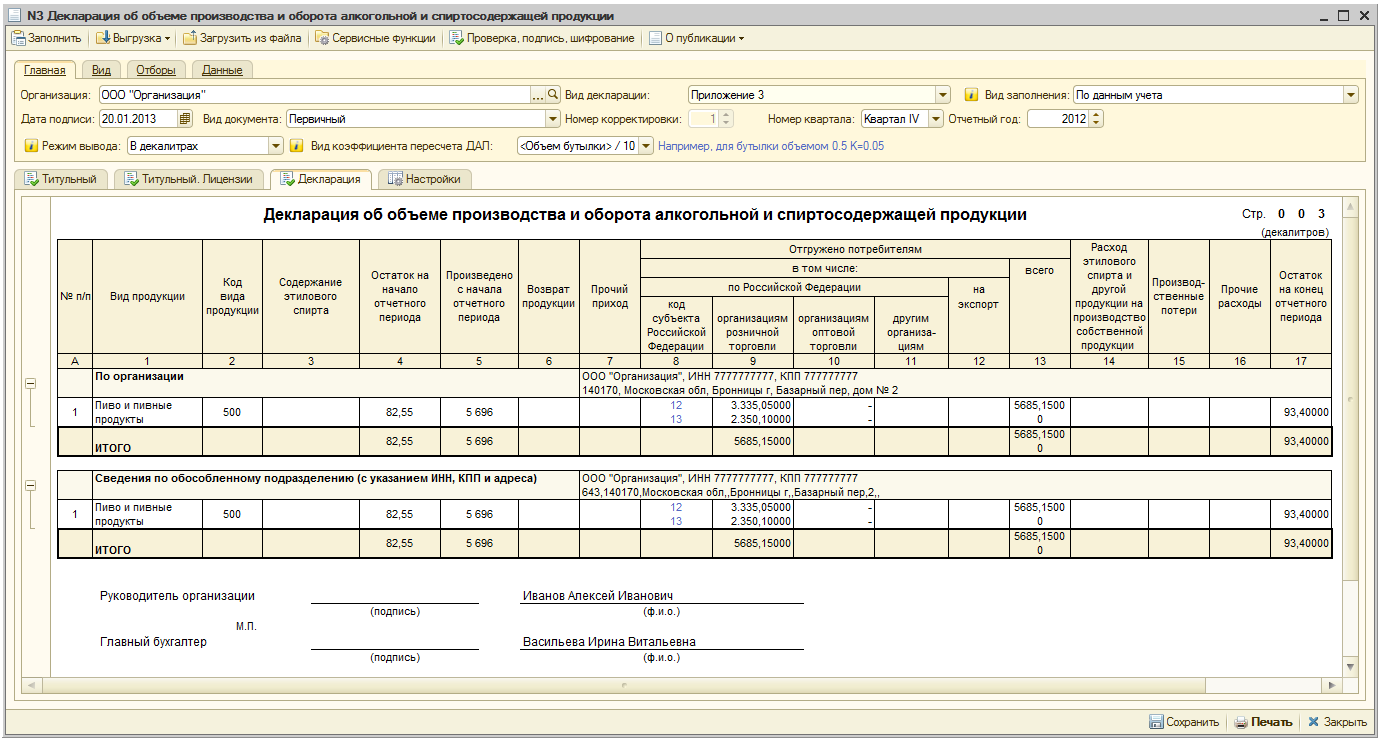

Алкодекларация. Форма 7

В Разделе I надо показать остатки на начало, оборот и остатки за квартал в разрезе продукции и поставщиков.

Соответствующую информацию из «Классификатора видов продукции».

С 01.01.2021 отменен старый Классификатор, утвержденный Приказом ФСРАР от 23.08.2012 № 231, а нового пока нет. Возможно, к сдаче отчетности будет принят новый нормативный документ.

Код вида продукции

Сведения о производителе/импортере

По ИП ─ ФИО и место жительства, включая код страны из Классификатора и адрес, плюс ИНН у предпринимателей из России.

Остаток на начало отчетного периода

Количество декалитров алкоголя на начало отчетного квартала.

Поступление всего и в разрезе разных вариантов прихода

Количество закупленной продукции в разрезе поставщиков: производителей и оптовиков.

Возврат от покупателей.

Прочие поступления, которые не перечислены в других графах и излишки, выявленные при инвентаризации.

Перемещение внутри организации ─ приход от других обособленных подразделений.

Расход всего и по видам списания

Количество алкоголя, выбывшего по таким причинам:

прочее списание ─ недостачи, арестованная и конфискованная продукция, алкоголь, израсходованный на лабораторные исследования при добровольной проверке качества);

передача в другие обособленные подразделения организации.

Остаток продукции на конец отчетного периода

Количество алкоголя на конец отчетного квартала

В Разделе I надо подвести итоги объема оборота по кодам алкогольной продукции в разрезе производителей, импортеров, оптовиков, а также общий итог.

Раздел II предназначен для подробной информации о закупках.

Вид продукции и код вида продукции

Как в Разделе I

Сведения о производителе/импортере

Как в Разделе I

Сведения о поставщике продукции

Наименование организации ─ в соответствии с ее учредительными документами.

Вид деятельности, указанной в лицензии ─ полное название вида деятельности, написанной в лицензиях поставщиков.

Дата закупки (дата поставки поставщиком)

Дата закупки продукции, которая соответствует дате отгрузки, указанной в сопроводительных документах.

Какие отчёты нужно сдавать в Росалкогольрегулирование

Раньше участники оборота алкогольной продукции сдавали формы 11 и 12. Теперь, согласно Приказу №396, обязательная отчётность в РАР включает в себя алкогольные декларации по формам 7 и 8.

Декларацию по форме 7 сдают ИП и юрлица, которые торгуют алкоголем в населённых пунктах без интернета, а также через общепит.

Для второй категории продавцов предусмотрена форма 8.

Обязанность сдавать отчёты по алкоголю не распространяется на продавцов маркированных алкогольных напитков. Они ведут поштучный учёт алкоголя, поэтому в ЕГАИС уже есть необходимая информация о покупке и выбытии продукции.

Исключение — торговля маркированными напитками без интернета. Если нет технической возможности передавать данные в ЕГАИС в реальном времени, продавцы подают декларацию.

Если магазин, кроме маркированного алкоголя, продаёт пиво, по его продаже всё же необходимо отчитываться по форме 8.

Предприниматели и компании осуществляют сдачу алкогольных деклараций в Росалкогольрегулирование по недавно утвержденной форме номер семь, вместо предшествующей ей одиннадцатой. Декларации помогают контролировать оборот алкоголя на рынке, содержат информацию о видах и кодах, производстве, импортирующих и поставляющих лицах, а также остатках алкоголя в декалитрах. Подача отчетов проводится за каждый квартал: отчетными датами являются двадцатые числа установленных приказом №396 месяцев. Документация предоставляется в электронном виде зашифрованным файлом на сайт Росалкогольрегулирования через личный кабинет пользователя. Бумажную версию подавать не нужно. Если хотите сократить трудозатраты на заполнение и отправку декларации, а также избежать допущения ошибок, стоит воспользоваться услугами специалистов, чтобы не получить серьезные штрафы.

https://youtube.com/watch?v=JVSjj9hCLu4%26pp%3DygUu0JTQtdC60LvQsNGA0LDRhtC40Y8g0LIg0YTRgdGA0LDRgCAyMDIzINCz0L7QtA%253D%253D

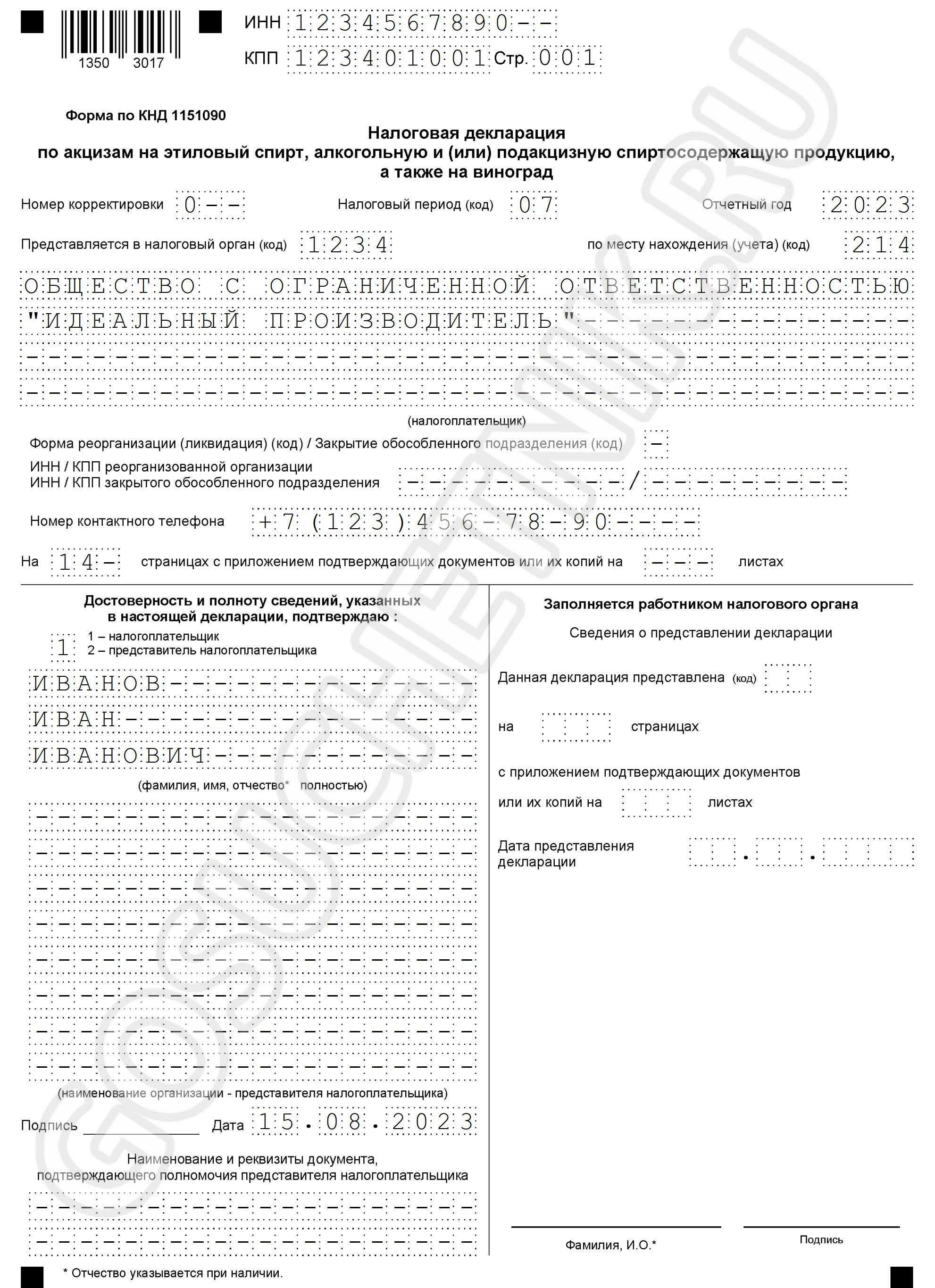

Порядок заполнения декларации и образец

В состав декларации обязательно входят (рекомендуется заполнять отчет в той последовательности, в которой ниже приведены его составные части):

- Титульный лист.

Заполняется он в целом так же, как и при подготовке любой другой налоговой декларации.

- Необходимые приложения.

Их перечень зависит от специфики хозяйственной деятельности налогоплательщика. Так, к примеру, подлежат заполнению:

- приложение № 1 — если необходимо исчислить объем подакцизной продукции в литрах чистого этанола (в силу того, что именно к таким литрам привязывается налоговая ставка);

- приложение № 2 — если подакцизный товар экспортирован и его производитель законно не уплатил акциз, предоставив банковскую гарантию;

- приложение № 3 — если налогоплательщик выпускает спирт и реализует его на сторону (либо передает структурным подразделениям для выпуска другой спиртосодержащей продукции).

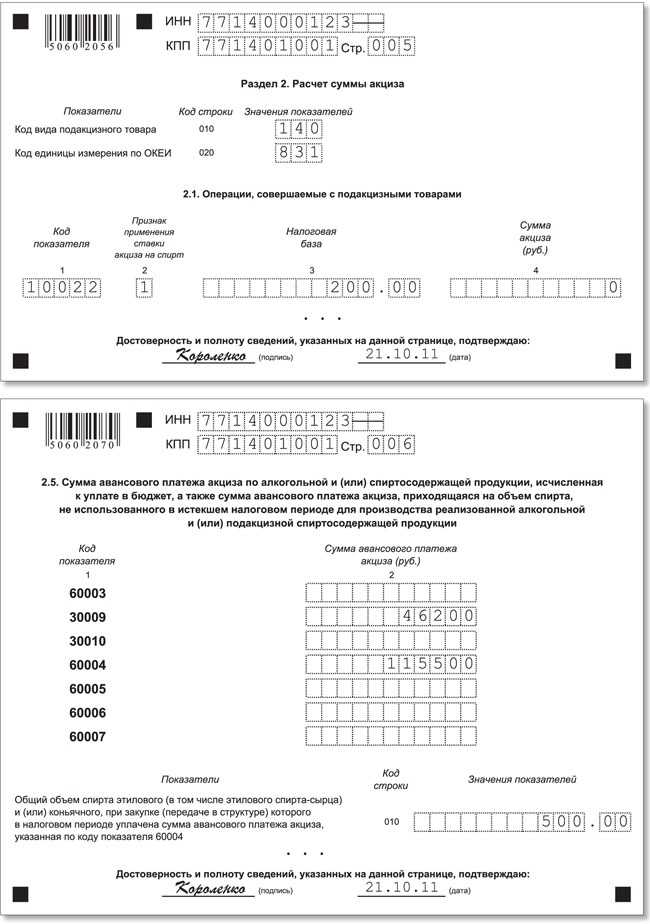

- Раздел 2.

Здесь отражается величина акциза к уплате. Для каждого вида подакцизного товара (идентифицируемого по специальному коду — по приложению № 2 к приказу № ММВ-7-3/1@) заполняется отдельный экземпляр раздела 2.

- Раздел 1.

Здесь фиксируется сумма акциза к уплате по итогам отчетного месяца.

При этом в подразделе 1.1 нужно заполнить столько экземпляров блоков полей 030–050, сколько отдельных КБК используется при уплате акциза.

Раздел 3 (как и подраздел 1.2 в разделе 1) заполняется только при наличии обязанности платить авансы по акцизу — в соответствии с п. 8 ст. 194 НК РФ.

***

Производители спирта и алкогольной продукции (в том числе пива), реализующие ее в России либо экспортирующие за рубеж, заполняют декларацию по акцизам. Сдается она до 25-го числа месяца, идущего за тем, в котором были отгружены подакцизные товары. Отчетность по декларации для ФНС независима от отчетности по ЕГАИС и декларациям производителей для Росалкогольрегулирования.