Принудительное закрытие счета: отказ в обслуживании

Допустим, вы передали все, что потребовал банк, но вам все равно отказано в проведении операции, а то и вовсе кредитная организация инициировала расторжение договора. Что делать?

Для начала запросите у банка (если не был предоставлен) обоснованный отказ со ссылкой на конкретные пункты законодательных актов. Убедитесь, что к вам они не имеют никакого отношения и все сделки чисты и прозрачны.

Жалобу можно отправить по почте, отнести лично, предать в электронном виде через интернет-приемную ЦБ РФ. Выбираем:

- Тема жалобы – Банковские продукты/услуги.

- Продукт – Обращение в Межведомственную комиссию.

- Тип проблемы – Отказ в проведении операции или Отказ в заключении договора банковского счета (вклада).

Комиссия рассмотрит обращение и вынесет решение в течение 20 рабочих дней.

По каким основаниям банк откажет в обслуживании и закроет счет принудительно? На это вопрос отвечает глава 6 Положения №375-П:

- Если организация осуществляет сделки сомнительного характера, связанные с легализацией преступных доходов, подозревается в финансировании терроризма и экстремистских организаций. Банк не может вовлекаться в подобную деятельность.

- Если клиент банка отвечает по отдельности или в совокупности следующим факторам:

- Размер УК минимален.

- Адрес регистрации является массовым и/или юрлицо отсутствует по указанному в ЕГРЮЛ адресу.

- Учредитель, руководитель и главбух – одно лицо.

- Имеются незакрытые паспорта внешнеэкономических сделок, которые клиент предполагал перевести из одного банка в другой или паспорта сделок закрыты самой кредитной организацией по истечении 180 дней.

- В отношении юридического лица МВК принято решение о блокировании средств.

- В течение одного года (календарного) в отношении клиента принято два решения в отказе о выполнении операций по счету (из-за непредставления документов по сделке или операции признаны сомнительными) пп. 6.4 главы 6.

В список затесались факторы, которые присутствуют у многих компаний (например, минимальный уставный капитал), поэтому формально отказать в обслуживании банк почти любой организации. На крайний случай остается право обратиться в арбитражный суд для решение спора с банком, правда, такая процедура потребует помощи грамотных юристов , времени и, возможно, подачи апелляций (не все суды встают на сторону клиентов банка).

Какие документы необходимо предоставить в банк?

Список документов может быть обширным. Вот только самые важные пункты:

- Выписки, подтверждающие операции по счету организации;

- Подтверждающие документы о ведении хозяйственной деятельности;

- Актуальные договоры с контрагентами;

- Полученные накладные и счета-фактуры;

- Акты выполненных работ;

- Декларации за предыдущие периоды об уплате налогов;

Предоставленные документы банк имеет право рассматривать в течение 10-дневного срока. Если предоставленных документов оказалось достаточно, то банк разрешит выполнение финансовой операции, разблокировав счет.

Однако если банк не удовлетворит набор документов, то на просьбу о разблокировке может поступить отказ. В этом случае в течение 45 дней денежные средства необходимо будет вывести в другой банк. Этот вариант решения вопроса можно рассмотреть и ДО подачи пакета документа.

Существует практика обращения с жалобой в межведомственную комиссию, функционирующую при ЦБ РФ.

Если выполнение всех предыдущих действий не привело к разблокировке счета для проведения операции, то можно обращаться за судебной защитой. Подобных исков фиксируется все больше, а решения в пользу клиента выносятся все чаще. Если суд выносит решение в пользу истца, то счет будет разблокирован по решению суда.

При судебном разбирательстве финансовая организация должна доказать, что блокировка произошла по реальной причине, а именно клиент, в отношении которого она была применена, является экстремистской организацией или имеет отношение к финансированию террористической деятельности.

Судебные органы проверяют законность блокировки счета, а не конкретной операции. При этом суд может обвинить банк в злоупотреблении правом, которое согласно статье 10 ГК РФ недопустимо.

После вынесения положительного решения клиент имеет право подать иск на возмещение понесенных издержек.

Что изменится в «антиотмывочном» законодательстве

В ближайшее время Госдума планирует принять законопроект № 1116371-7 (уже принят в первом чтении), который в значительной мере ужесточит действующее «антиотмывочное» законодательство и существующий порядок осуществления банковских операций организациями и ИП. В указанных целях законопроект дополняет Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» новыми статьями и положениями, призванными акцентировать работу кредитных организаций в части противодействия легализации только на действительно сомнительных клиентах.

В связи с этим законопроект предусматривает создание общероссийского информационного онлайн-сервиса «Знай своего клиента» (платформа ЗСК), который будет функционировать на базе ЦБ РФ. Через него все банки смогут получать информацию о рискованности своих клиентов – компаний и ИП. Именно на основании этой информации банки станут блокировать операции подозрительных клиентов и «замораживать» их счета.

Степень риска (низкий, средний, высокий) организациям и ИП будет присваивать ЦБ РФ, а также сами кредитные организации на основе рекомендаций Центробанка. Определяться он станет в зависимости от видов и характера деятельности компаний, характеристик их банковских операций, сведений об учредителях и руководителях и об аффилированности с иными компаниями, осуществляющими подозрительные операции.

Так, низкую степень рискованности присвоят компаниям, по которым вообще не было выявлено никаких сомнительных операций, средний – тем компаниям, которые время от времени практикуют вывод денежных средств в теневой сектор экономики или ведут деятельность в секторах экономики с повышенными рисками.

Высокий уровень риска присвоят компаниям и ИП, если они:

- не осуществляют реальной хозяйственной деятельности;

- зарегистрированы на подставных физлиц;

- контролируются третьими лицами;

- препятствуют установлению реальных бенефициаров своих сомнительных операций (например, не предоставляют соответствующую информацию по требованию кредитной организации или правоохранителей);

- обеспечивают расчеты теневого сектора экономики.

Если компания замечена в проведении подозрительных операций, то этого будет достаточно, чтобы отнести ее к рискованной (со средним или высоким уровнем рискованности). Причем подозрительными будут считаться любые операции, в отношении которых у банка возникают подозрения, что они совершаются в целях легализации преступных доходов, финансирования терроризма или финансирования распространения оружия массового уничтожения (будущая редакция ч. 1 ст. 3 Федерального закона от 07.08.2001 № 115-ФЗ).

Присвоенная клиенту степень риска непосредственно будет влиять на порядок его обслуживания (осуществления операций) в соответствующей кредитной организации. И если порядок проведения операций нерискованных клиентов останется без каких бы то ни было изменений, то вот с проведением операций рискованных компаний могут возникнуть значительные трудности.

Что делать высокорисковым клиентам банков

Если компании присвоят высокий уровень риска и ее счета будут «заморожены», то она сможет оспорить соответствующее решение в межведомственной комиссии при ЦБ РФ или в суде, предоставив документы и пояснения, опровергающие законность действия банка. Причем в суд можно будет обратиться только после обращения в межведомственную комиссию Центробанка.

Компания сможет оспорить свой статус высокорискованной и, соответственно, отказ в осуществлении операций по ее счету в течение 6 месяцев после присвоения ей данного статуса (будущая ст. 7.7 Федерального закона от 07.08.2001 № 115-ФЗ).

По итогам оспаривания комиссия/суд примут либо решение о снижении уровня рискованности клиента, либо об оставлении данного решения без изменения.

Во втором случае в отношении высокорискованной компании, чьи банковские счета были «заморожены», начнут процедуру принудительного (административного) исключения из ЕГРЮЛ или ЕГРИП. После ликвидации компании все имеющиеся на ее счетах денежные средства (за вычетом тех, что ушли на ликвидацию) вернут собственникам бизнеса (учредителям).

Кстати, в первоначальной версии законопроекта такие средства предлагалось изымать в пользу государства, однако доработанные ко второму чтению поправки предлагают отказаться от такой меры, как от чрезмерно радикальной.

Ожидается, что поправки в Федеральный закон от 07.08.2001 № 115-ФЗ вступят в законную силу уже с 1 июля 2022 года.

Кто ответит за алгоритм

Оценить текущий уровень затрат банков на проверки клиентов в связи с ПОД/ФТ довольно сложно. «Ситуация отличается в том числе в зависимости от размера банка. Большие банки тратят большие суммы на возможность иметь максимальную информацию о клиентах. Небольшие банки, в особенности региональные, стараются получать информацию о своих клиентах не за счет избыточных затрат, а за счет того, что люди и так достаточно хорошо друг друга знают. Соответственно, оценить средние затраты в формате “доля от бизнеса” или “на одного клиента” невозможно, — поясняет Гарегин Тосунян. — Вполне можно сказать, что платформа ЦБ “Знай своего клиента” позволит банкам существенно сэкономить, как и другие технологические новшества».

В заключение рассмотрим самый болезненный вопрос, связанный с новой платформой ЦБ: что делать, если вы по ошибке попали в «красную» зону? «Во-первых, если вас неверно оценили, можно обратиться в суд, — говорит Гарегин Тосунян. — Судиться нужно будет с тем, кто присвоил категорию: если банк — то с ним, если ЦБ — то с ЦБ. Клиенты банков, и юридические лица, и в особенности физические, вполне успешно судятся с ЦБ. Такие прецеденты есть. Во-вторых, предполагается создание межведомственной комиссии, в компетенцию которой будет в том числе входить работа с такими обращениями».

Но если «красную» категорию присвоил банк, оспорить ее в межведомственной комиссии будет проще, чем если ее присвоил ЦБ, соглашается глава АРБ.

В текущей межведомственной комиссии при Банке России из семи ее членов пятеро являются представителями самого ЦБ и только два — Росфинмониторинга. Если компания попала в «красную» зону ЦБ, он, получается, должен рассматривать жалобу на самого себя. Правда, в новом законопроекте эту ситуацию попытались исправить. Состав комиссии предполагается расширить представителями ФТС, ФНС, Минэкономразвития, уполномоченного по защите прав предпринимателей, организаций предпринимательского сообщества.

Алексей Мишин предупреждает: предлагаемый законопроектом отказ в выдаче остатка денежных средств либо в перечислении их на другой счет — если клиента отнесли к группе высокого риска — фактически представляет собой внесудебное изъятие денежных средств в пользу кредитной организации. «Логично в этой ситуации было бы предусмотреть открытие, например, спецсчета в Банке России, — рассуждает эксперт. — Непонятна также процедура компенсации понесенных потерь в случае реабилитации “красного” клиента, если его отнесли в зону высокого риска по ошибке или в связи с несовершенством алгоритмов, особенно на начальной стадии внедрения платформы».

Татьяна Гераскина также опасается, что компании могут столкнуться с разрушением их бизнеса из-за формальной проблемы. Как в этом случае компании будут защитить свои интересы в суде? Кто будет ответственен за качество сведений в базе данных платформы? Не станет ли это предметом рейдерских захватов бизнеса и мошеннических действий путем внесения недостоверной информации о компаниях? Будет ли банк нести материальную ответственность в связи с причинением ущерба компании из-за неправомерной блокировки счета и в каком размере?

Четких ответов на эти вопросы в законопроекте о платформе ЗСК нет.

Хочешь стать одним из более 100 000 пользователей, кто регулярно использует kiozk для получения новых знаний?Не упусти главного с нашим telegram-каналом: https://kiozk.ru/s/voyrl

Что делать высокорисковым клиентам банков

Если компании присвоят высокий уровень риска и ее счета будут «заморожены», то она сможет оспорить соответствующее решение в межведомственной комиссии при ЦБ РФ или в суде, предоставив документы и пояснения, опровергающие законность действия банка. Причем в суд можно будет обратиться только после обращения в межведомственную комиссию Центробанка.

Компания сможет оспорить свой статус высокорискованной и, соответственно, отказ в осуществлении операций по ее счету в течение 6 месяцев после присвоения ей данного статуса (будущая ст. 7.7 Федерального закона от 07.08.2001 № 115-ФЗ).

По итогам оспаривания комиссия/суд примут либо решение о снижении уровня рискованности клиента, либо об оставлении данного решения без изменения.

Во втором случае в отношении высокорискованной компании, чьи банковские счета были «заморожены», начнут процедуру принудительного (административного) исключения из ЕГРЮЛ или ЕГРИП. После ликвидации компании все имеющиеся на ее счетах денежные средства (за вычетом тех, что ушли на ликвидацию) вернут собственникам бизнеса (учредителям).

Кстати, в первоначальной версии законопроекта такие средства предлагалось изымать в пользу государства, однако доработанные ко второму чтению поправки предлагают отказаться от такой меры, как от чрезмерно радикальной.

Ожидается, что поправки в Федеральный закон от 07.08.2001 № 115-ФЗ вступят в законную силу уже с 1 июля 2022 года.

https://buh.ru/articles/documents/135366/

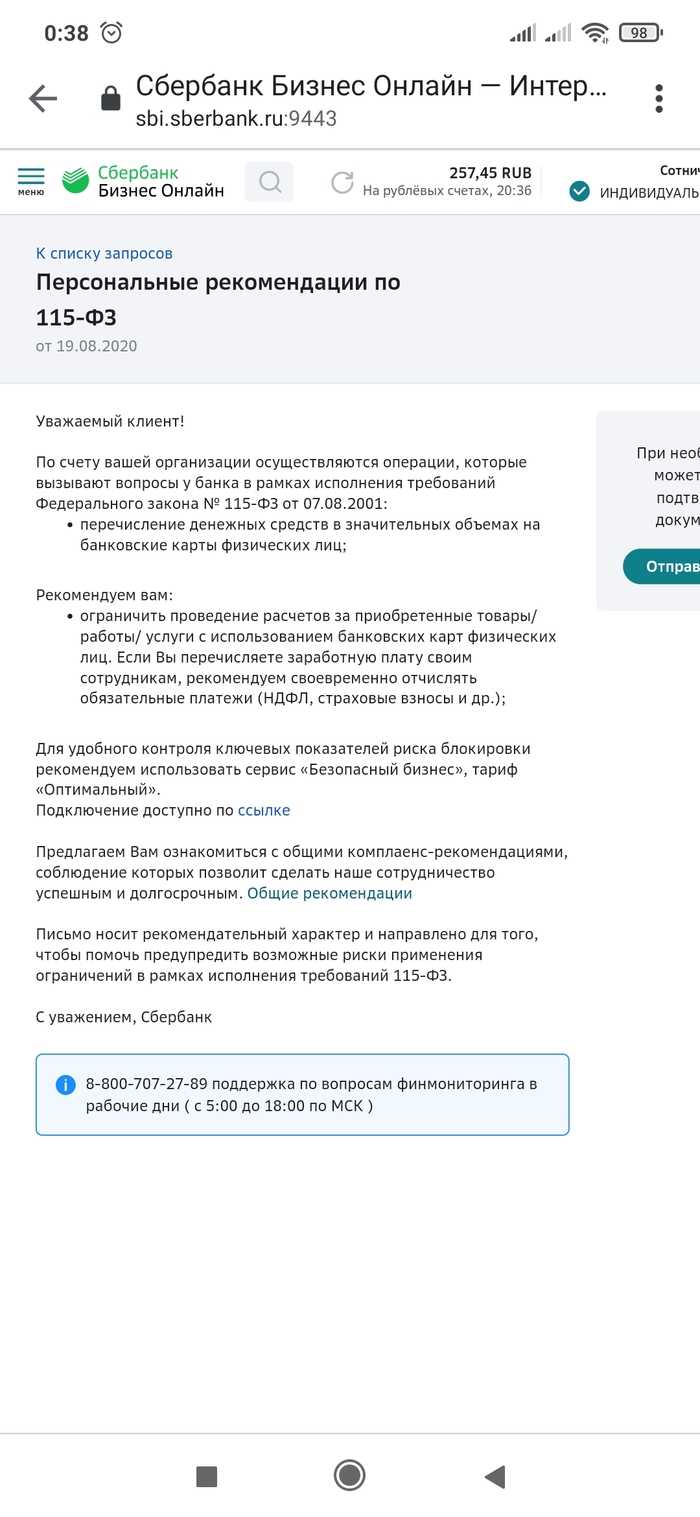

Что значит сомнительная операция

Центробанк периодически выпускает методические рекомендации и письма о том, какие операции требуют пристального внимания.

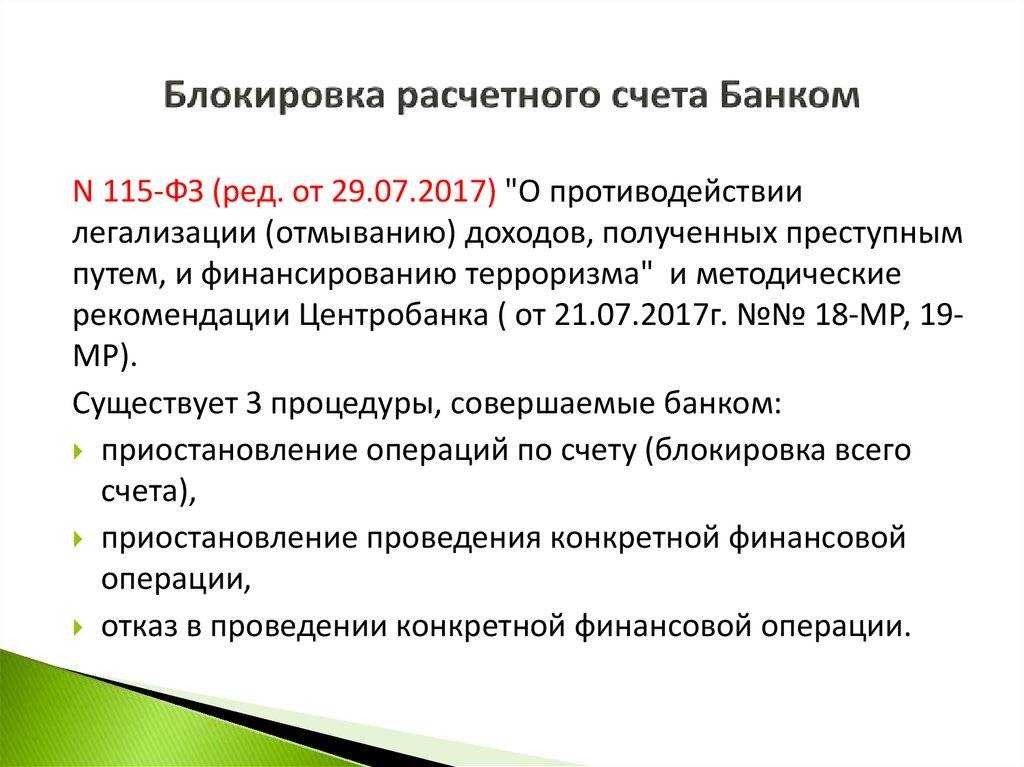

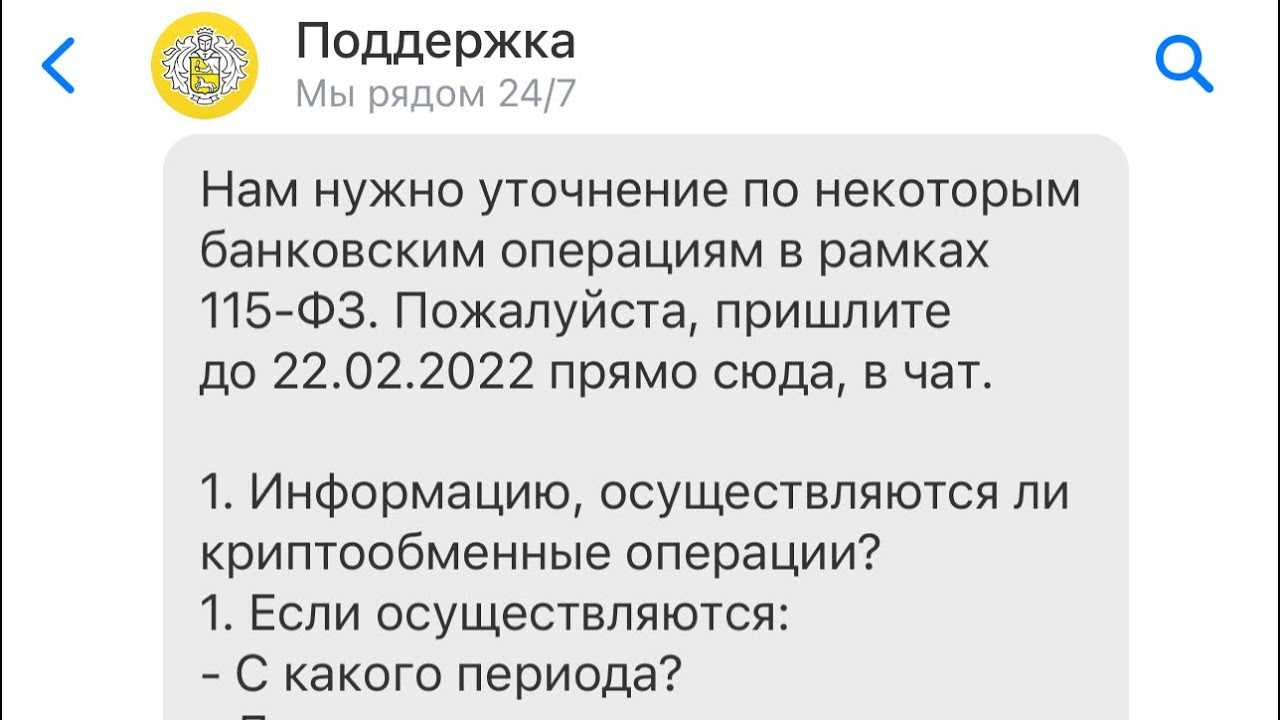

Основной документ — Положение Банка России от 2 марта 2012 г. N 375-П «О требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

В приложении к этому Положению перечислены признаки, которые указывают на необычный характер сделки. Так, операция считается сомнительной, если у сделки нет очевидного экономического смысла или она не соответствует деятельности по учредительным документам, если мало информации о клиенте, размыта цель платежа и т.д. Всего в приложении несколько десятков признаков.

Есть ещё методичка Центробанка № 18-МР от 21.07.2017г. В ней содержатся критерии сомнительных операций по переводу денег за рубеж и по операциям с наличными деньгами.

Вы попадёте под пристальное внимание, если платите со счёта налогов меньше, чем 0,9% от дебетового оборота. Но один только этот признак не сделает вас сомнительным клиентом, будут учитывать и другие признаки

Но один только этот признак не сделает вас сомнительным клиентом, будут учитывать и другие признаки.

- Со счёта не выплачивается зарплата, НДФЛ и страховые взносы. Или есть перечисления по НДФЛ, но нет по страховым взносам.

- Фонд оплаты труда ниже прожиточного минимума.

- На счету остатков нет или очень мало по сравнению с суммами операций, которые вы обычно проводите.

- Затраты не сопоставимы с вашим видом деятельности.

- Нет связи между поступающими деньгами и последующими списаниями. Например, вам поступают деньги за консультационные услуги, а вы в свою очередь платите за тракторы.

- Резко увеличились обороты по счёту.

- Вы не оплачиваете со счёта аренду, коммуналку, канцтовары и не проводите другие платежи в рамках хозяйственной деятельности.

- Вам поступают деньги за товары и услуги с НДС, и в полном объеме списываются за объекты, не облагаемые НДС.

Из-за ситуации с коронавирусом ЦБ РФ рекомендовал банкам скорректировать показатель по налогам до 0,5 процента. Но только для клиентов из наиболее пострадавших отраслей (письма ЦБ РФ № ИН-014-12/165 от 26 ноября 2020 г., № ИН-014-12/70 от 17 апреля 2020 г.).

Подозрения вызовет и аномально активное движение по счету, если до этого три месяца вы его не использовали. Например, на такой счёт пришла крупная сумма, и в течение одного или нескольких дней её либо сняли, либо перевели в другой банк. Подозрения усилятся, если руководитель организации является также её учредителем, а место нахождения – «массовый» адрес.

Банки руководствуются не только письмами и методичками ЦБ. Они имеют право устанавливать свои критерии, по которым выявляют сомнительные операции. У каждого банка есть свои правила внутреннего контроля, которыми руководствуются сотрудники при анализе.

Сложно управлять несколькими счетами?

Узнайте, как контролировать их в одном окне.

Узнать подробнее

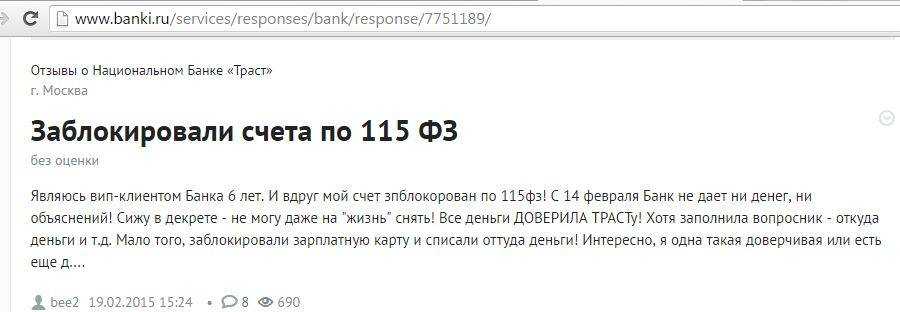

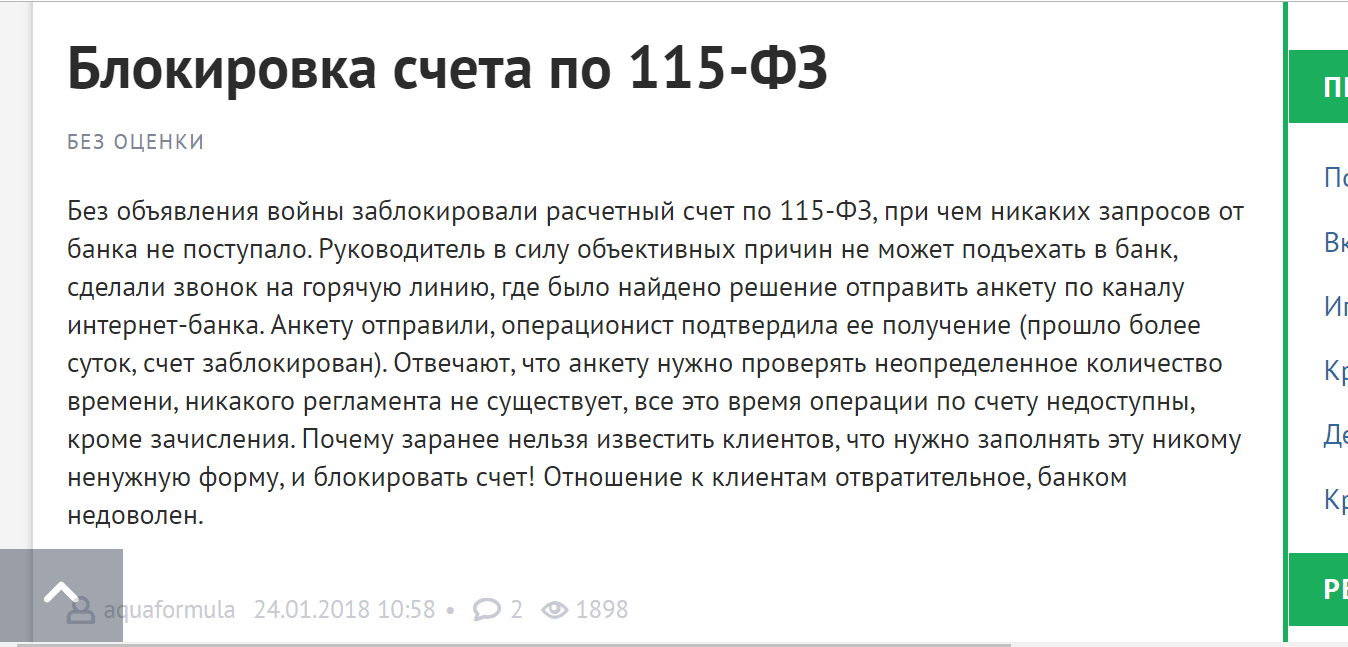

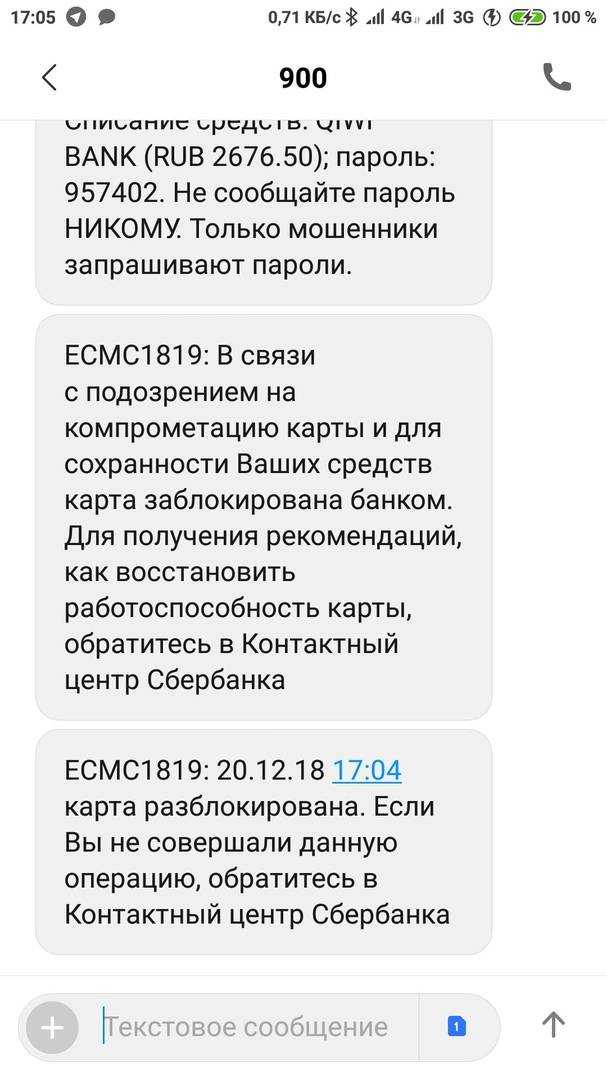

Реальная ситуация с блокировками счетов

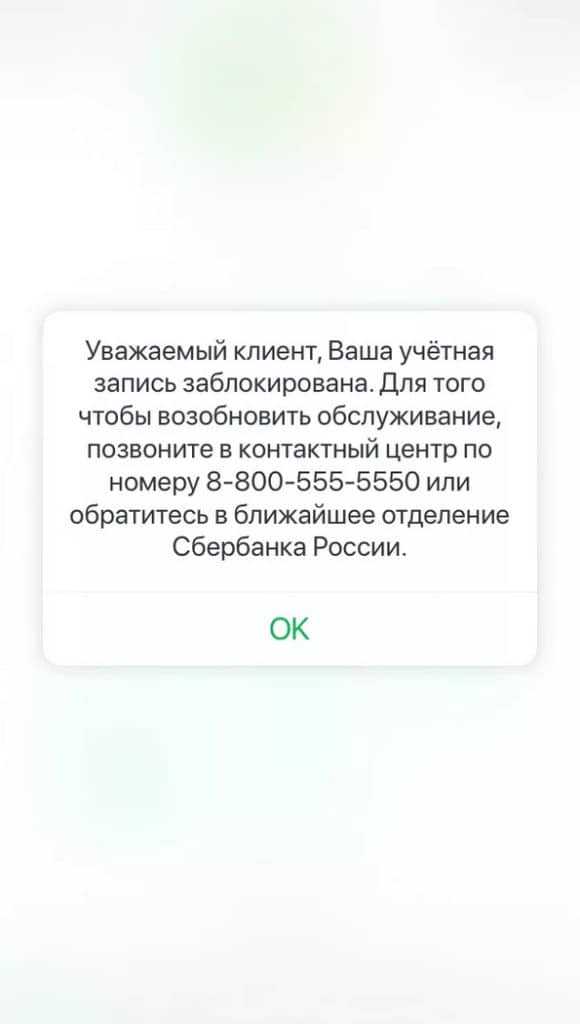

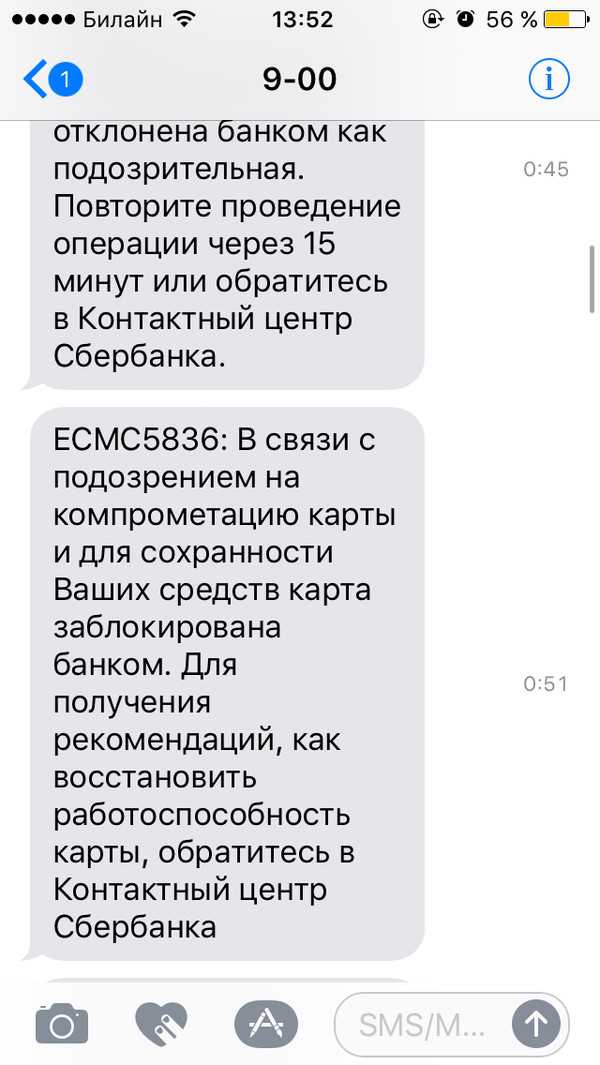

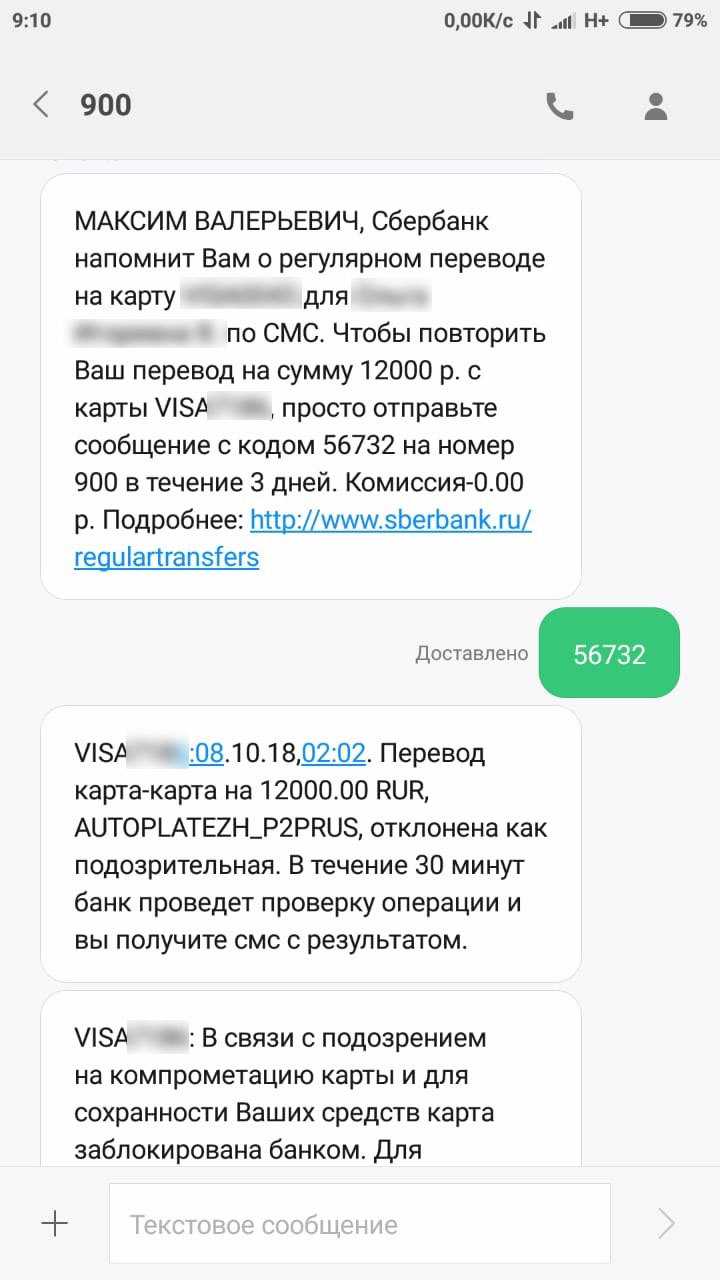

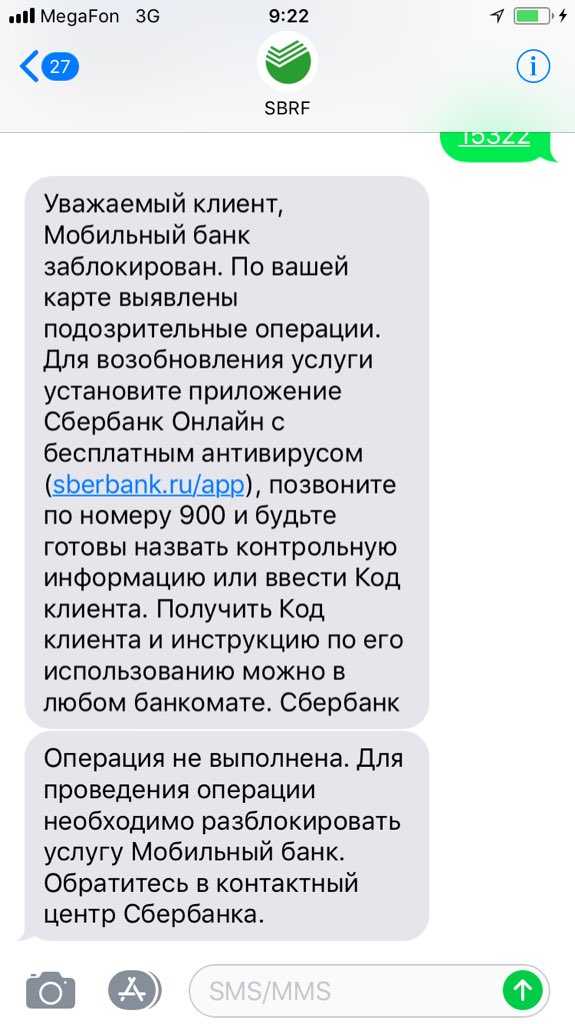

Как сообщают в российских банках, исчерпывающего перечня критериев блокировки счетов не существует – подозрение сотрудников банка может вызвать практически любая транзакция. В большей степени от этого страдают представители малого бизнеса, для которых заморозка платежей даже на несколько дней грозит срывом контрактов и серьезными финансовыми потерями.

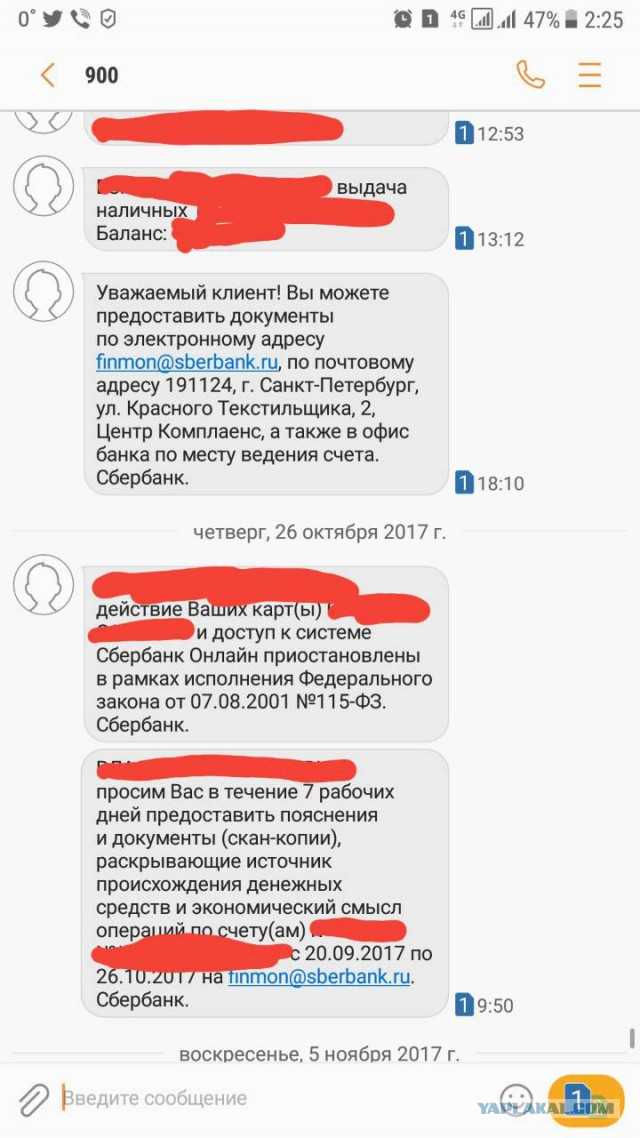

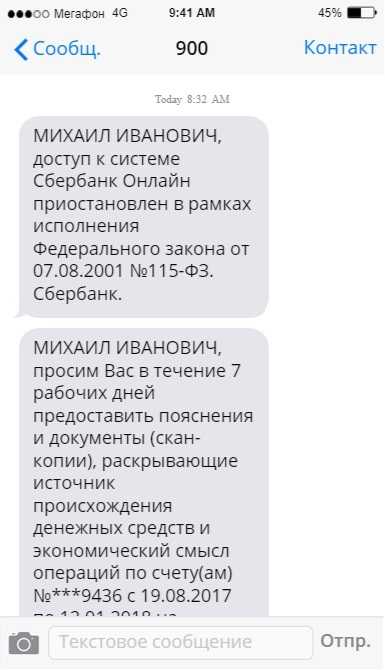

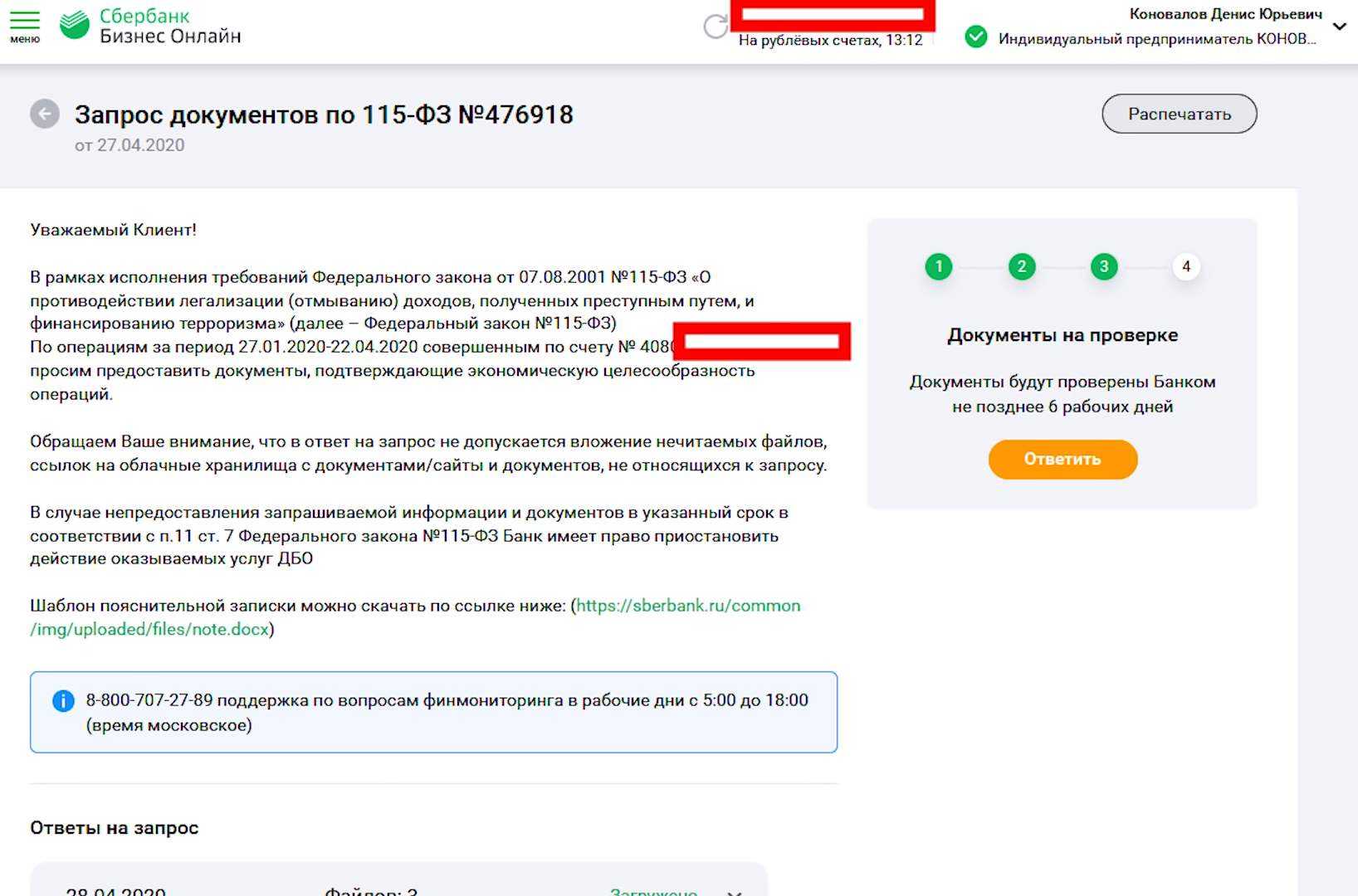

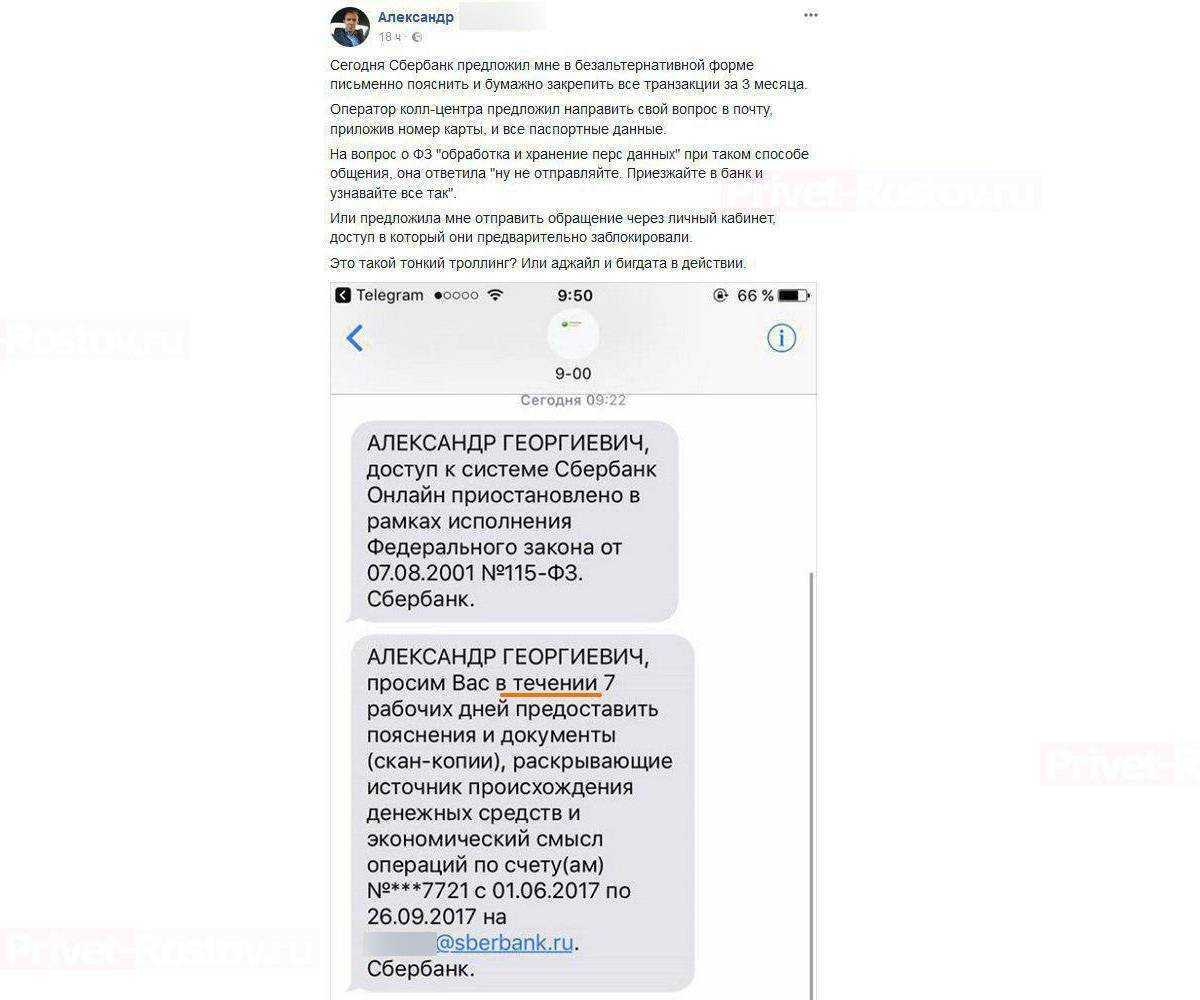

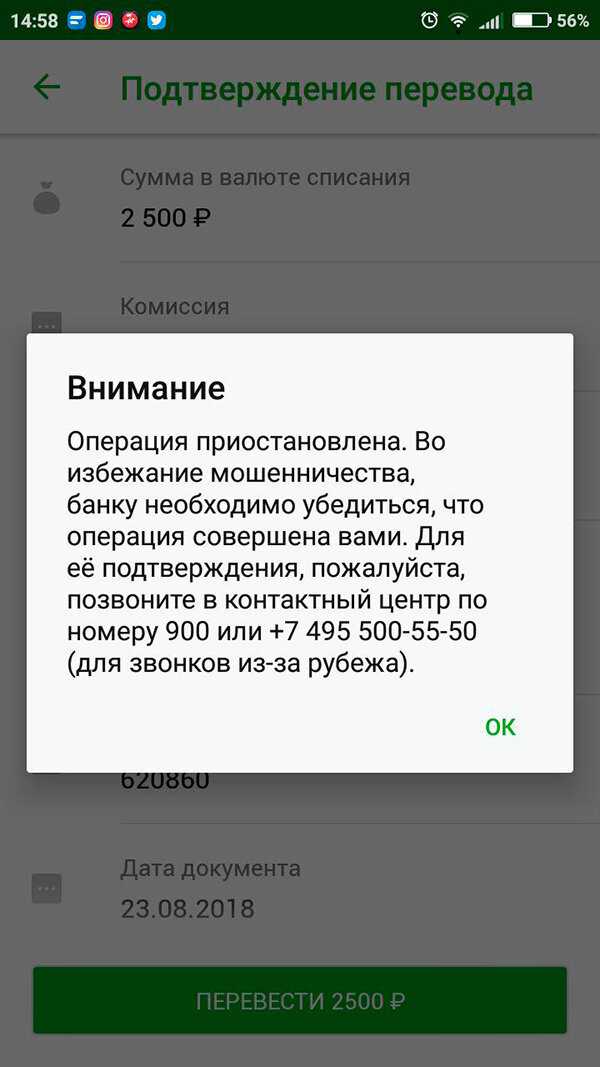

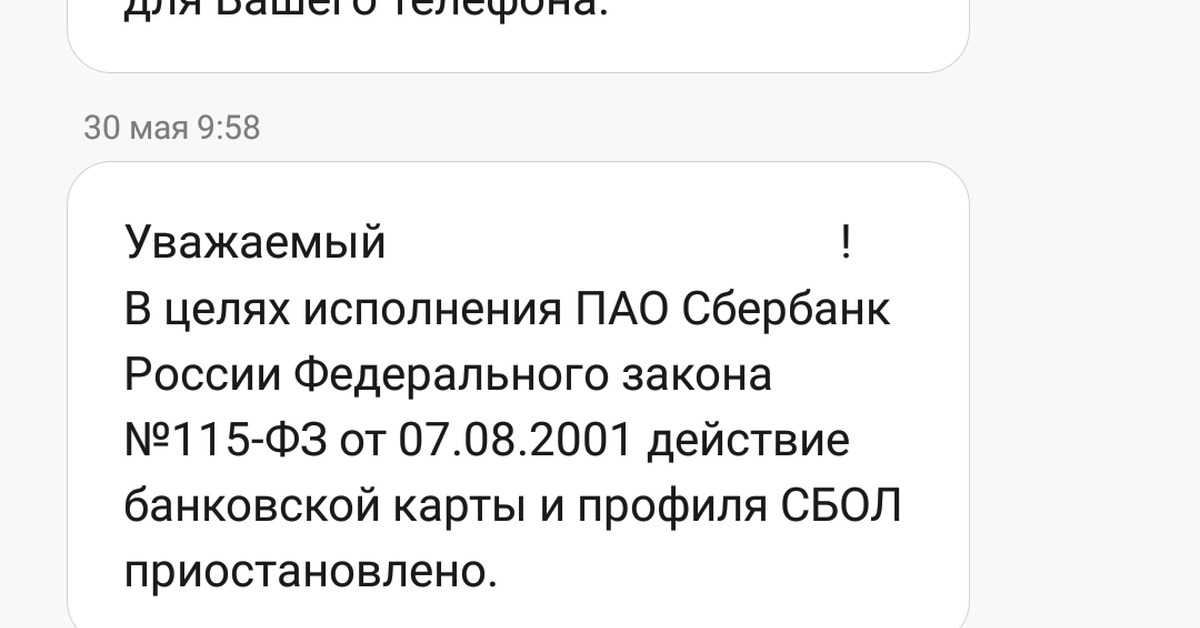

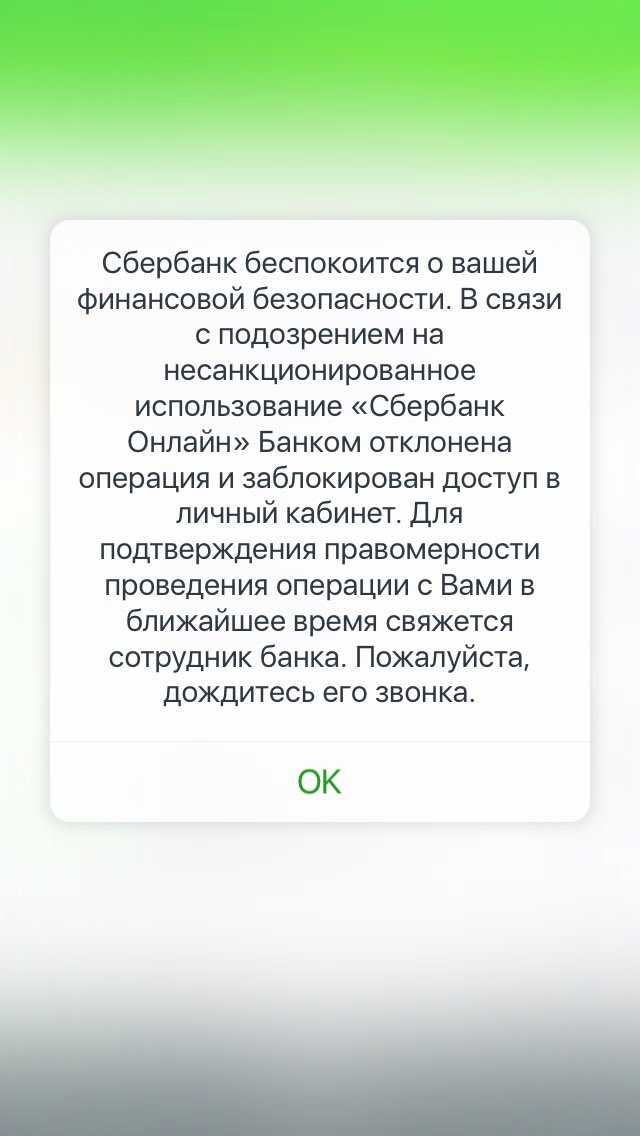

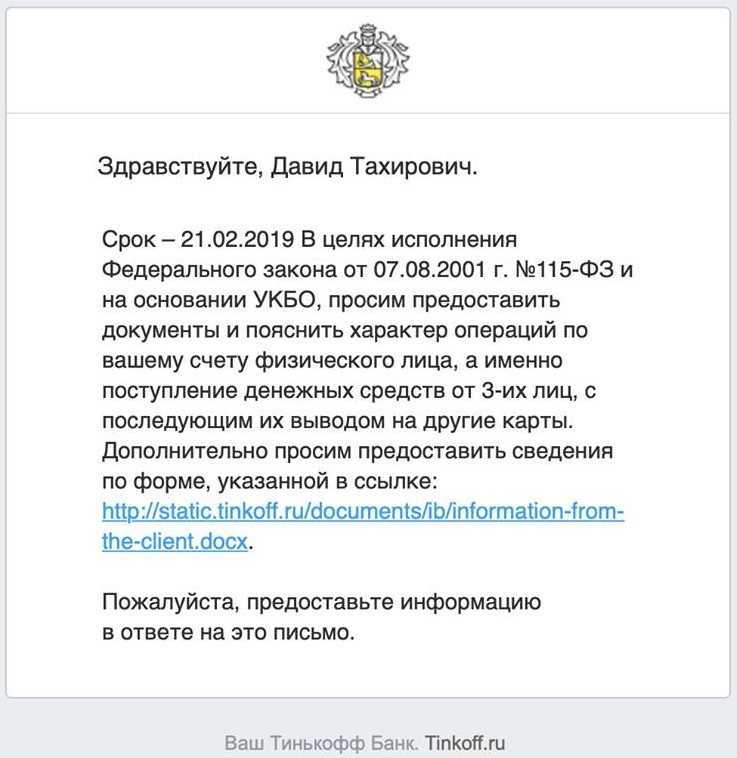

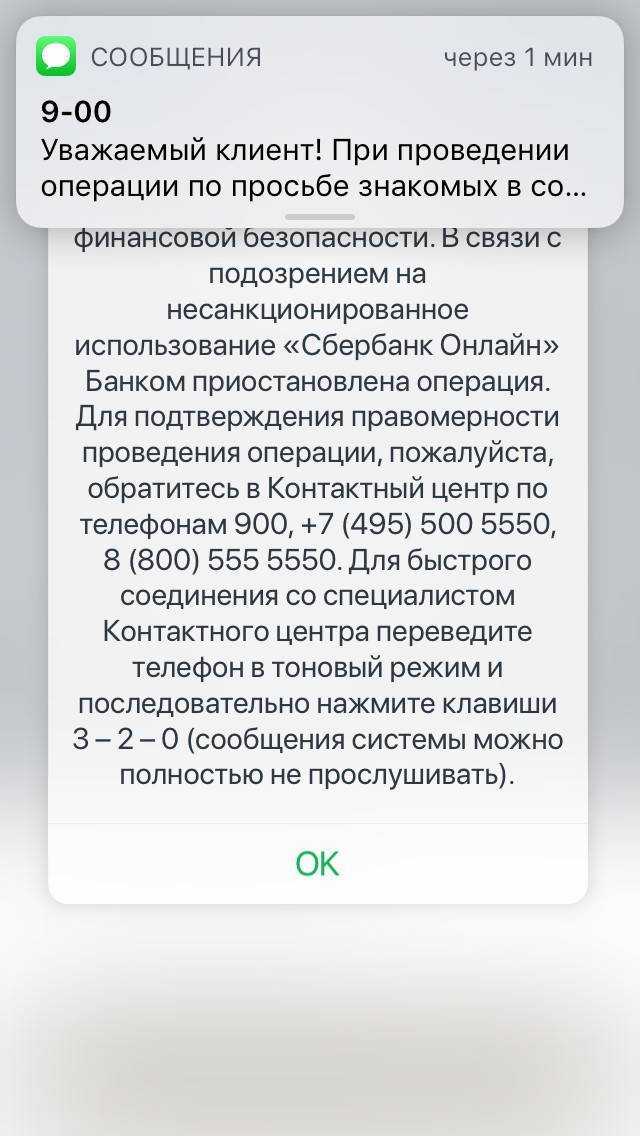

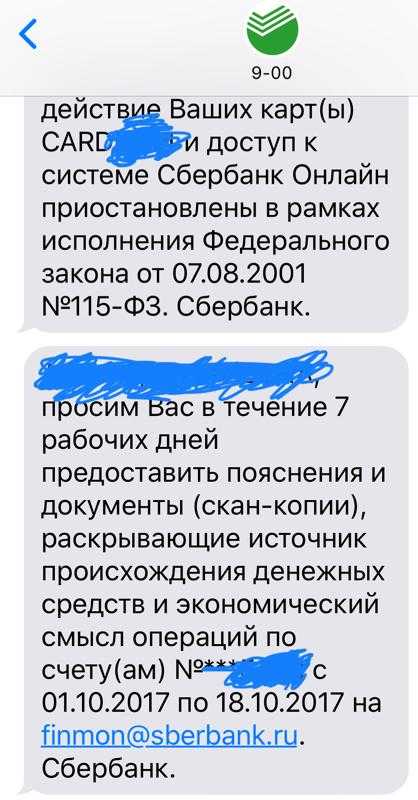

При блокировке счета банк обычно присылает уведомление – через интернет, SMS-сообщение или каким-то другим способом. Предприниматель обращается в банк, где ему сообщают: для проведения операций по счету нужно предоставить дополнительные документы для проверки. Поскольку закон требует от бизнеса хранить деньги на банковских счетах (за редкими исключениями), бизнес остается без оборотных средств на время проверки.

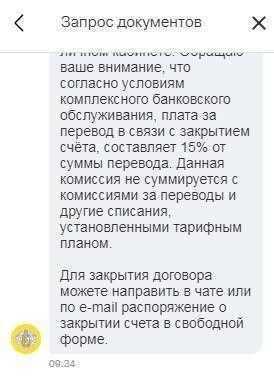

После этого обычно банки предлагают вывести средства на другой счет или выдать наличными, но за определенный процент – как правило, это 10-20%. Например, Тинькофф Банк в этом случае сообщает о прекращении действия договора банковского обслуживания и закрытии счета. А комиссия за вывод средств при закрытии счета составляет 15%.

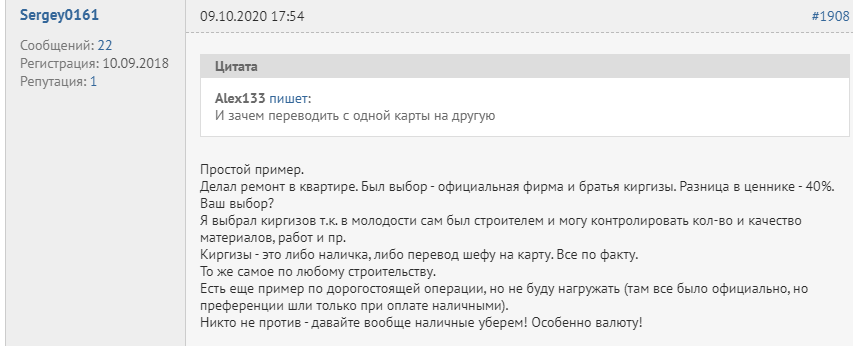

Многие предприниматели справедливо считают это узаконенным вымогательством – поскольку банк приостанавливает платежи по собственной инициативе.

Кредитные организации при проверке операций клиентов руководствуются Методическими рекомендациями ЦБ РФ от 21 июля 2017 г. № 18-МР, а также другими документами. Чаще всего блокировки связаны с нормой, согласно которой налоговые платежи должны быть не меньше 0,9% от суммы оборота. Однако документами Центробанка указываются только рекомендации к проверке.

Рассматривая случаи из практики блокировок счетов малого бизнеса в России, можно выделить такие общие черты:

- чаще всего блокируют счета представителей бизнеса с низким процентом рентабельности – например, туристического. В таком бизнесе при серьезных оборотах по счетам сумма чистого дохода предпринимателя низкая, а налоги уплачиваются именно с него. В итоге получается, что налоги составляют меньше 0,9% от валового оборота по счету – а это повод для блокировки и проверки;

- после запроса и получения документов от предпринимателей банки не всегда разблокируют счета. Бывает так, что финучреждение сообщает о невозможности дальнейшего сотрудничества и расторгает договор (и это предполагает комиссию за вывод средств в 10-20%);

- заблокировать счет могут за «ненормальную» по мнению банка сумму операции, даже если она меньше пороговых 600 тысяч рублей. Например, есть данные о том, как банк заблокировал счет из-за поступления компенсации от строительной компании за срыв сроков контракта, посчитав ее сумму слишком большой;

- потребовать подтверждение законности денег могут сразу у двух сторон перевода – и с отправителя, и с получателя средств;

- сроки проверки документов (при условии их предоставления) составляет до 5 банковских дней.

Как показывает практика, никто не может дать стопроцентную гарантию того, что банк не приостановит платежи по тому или иному счету. Заранее обезопасить свои деньги тоже не выйдет – не существует какого-либо механизма предупреждения банка заранее о крупной транзакции, а даже при наличии всех документов счет все равно может быть заблокирован на 5 дней для их проверки.

Пока нет известных случаев массовой блокировки небольших переводов в адрес физических лиц. Например, ежемесячные поступления в районе средней зарплаты по региону не вызовет серьезных подозрений у банка. При этом алгоритм пока не позволяет банкам оценивать законность даже таких регулярных переводов.

Отметим, что не всегда блокировки счетов являются избыточными. По данным аналитиков одного из банков, около 70% организаций, у которых заблокировали счета, имели недоимки по НДФЛ, около половины имели неблагонадежных контрагентов. Всего же этим банком было заблокировано около 10% от всех счетов представителей малого бизнеса.

Как избежать блокировки по 115-ФЗ и проблем с банком

Не будьте тёмной лошадкой для своего банка и не оставляйте без внимания запросы. Решения принимает не робот, а конкретный сотрудник банка. Если он знает вас в лицо, вовремя получает от вас пояснения и документы и видит, что вы ведете реальную деятельность, рисков будет меньше. Если банку что-то непонятно и возникли вопросы по вашей деятельности — в ваших же интересах не воевать с банком, а закрыть все вопросы.

Если что-то меняется (адрес, виды деятельности и т.п.), сразу сообщайте об этом банку. Если проводите нетипичную операцию, которая может вызвать подозрение, заранее подготовьте объяснения и документы.

Знайте критерии, по которым банки выявляют подозрительных клиентов. В этой статье мы описали эти критерии — постарайтесь их не допускать. Избегайте массовых адресов регистрации, следите за долей уплачиваемых налогов со счёта, внятно прописывайте назначение платежа и не допускайте размытых формулировок, и т.д.

Проверяйте контрагентов. Если у вас всё чисто, а у контрагента нет, это может запятнать и вас. Всю информацию о контрагентах вы можете получить в сервисе «Моё дело».

Безусловно, столкнуться с вопросами от финансового мониторинга банка не хочет ни один предприниматель, поэтому тут есть всего один совет – старайтесь рассказать как можно больше своему банку о своем бизнесе, о нюансах и особенностях.Используйте дополнительные сервисы, помогающие проверять контрагентов и мониторить вашу деятельность, подсказывающие, что делать можно, а что нежелательно и грозит потенциальными блокировками.Владимир Байдусов, Росбанк, Директор по продукту

Не копите отказы банков. Если вам отказали в проведении операции, не оставляйте это без внимания. После второго отказа банк может расторгнуть договор и вы попадете в «чёрный список». Следите за своей репутацией — обжалуйте отказы в банке или межведомственной комиссии.

Заведите несколько счетов в разных банках. Если в одном банке деньги заморозят, счёт в другом банке подстрахует вас от риска просрочить платежи и нарушить обязательства.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Получить доступ

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь!

Заключение

Кратко о том, что предусматривают последние поправки в «антиотмывочный» закон 115-ФЗ:

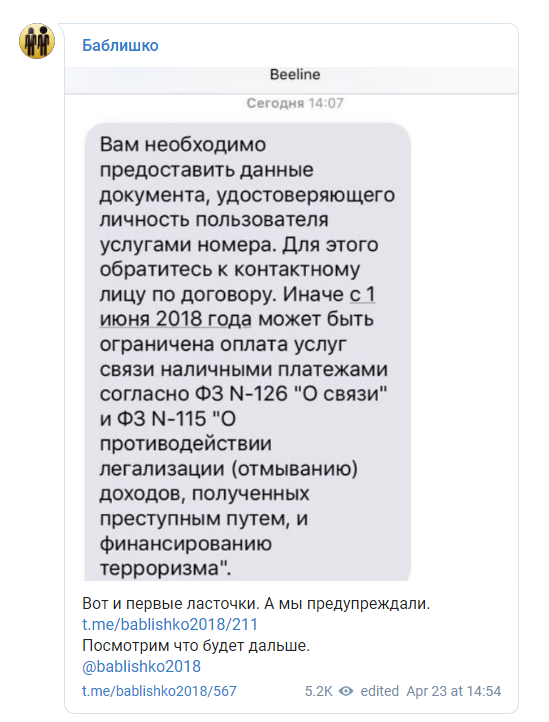

- ужесточение контроля за операциями с наличными на сумму от 600 тыс. руб.;

- контроль почтовых переводов сверх 100 тыс. руб.;

- возврат средств со счетов операторов мобильной связи сверх 100 тыс. руб.;

- наличные и безналичные сделки с недвижимостью, превышающие 3 млн руб.

Допускается снимать денежные средства и меньше, и больше 600 тысяч рублей, делать денежные переводы и возвращать деньги со счёта мобильного, если они не получены нелегальным путём.

Об этом законе и о том, как могут или не могут использовать 115-ФЗ, я напишу в другой статье.

Мы обслуживаем компании и Индивидуальных предпринимателей по юридическим и бухгалтерским вопросам.

Поэтому есть большой опыт в работе с налогоплательщиками, банками. Много историй, которые происходят в бизнесе. Но это в следующей статье.

- Бухгалтерия для ИП.

- Социальная защита. Что можно ждать?

- Агентский договор

- Промышленное оборудование. Лицензирование

- Регистрация ООО

- Переговоры и медиация

- Налоговые споры

- Выход участника из общества

- Кто защищает конкурентов?

- Две модели взаимодействия по договору агентирования.

Подведем итоги

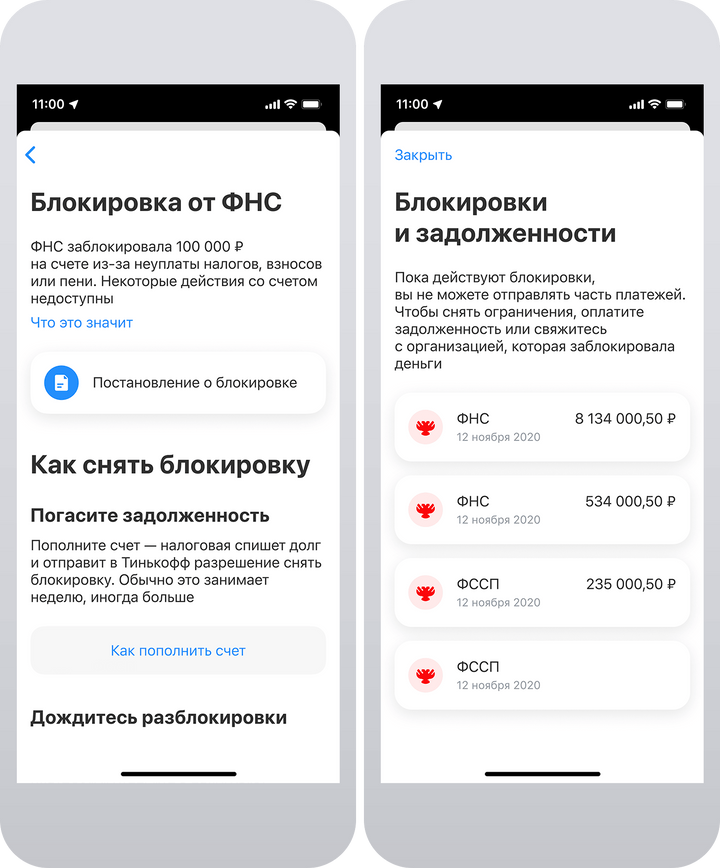

Если ваш расчетный счет заблокировала налоговая или банк, с него можно производить только определенные платежи:

- компенсацию причиненного вреда;

- алименты;

- выходные пособия, зарплаты, гонорары;

- уплату налогов и взносов.

Можно также попросить банк провести оплаты контрагентам, если ситуация критическая, а других счетов у компании нет. Но не факт, что эту просьбу удовлетворят.

Не стоит искать обходные пути, чтобы вывести деньги с заблокированного расчетного счета. Лучше сосредоточьтесь на том, чтобы собрать необходимые документы и доказать законность своей деятельности, сдать недостающие отчеты или погасить задолженность.