Генеральный директор: возможно ли самопремирование

— 12.12.2017, 13:59 Сразу не ясно, может ли генеральный директор премировать себя или это прерогатива учредителей компании.

Речь идет о разовой премии, а не систематических выплатах.

Все критерии для премирования, установленные владельцами предприятия, соблюдены. Обязательно ли в таких условиях дожидаться решения участников общества? Может ли директор премировать сам себя в подобной ситуации? На эти и другие вопросы ответим в статье. Выплата премий и прочих вознаграждений – это один из элементов кадровой политики организации. Эффект от выплаты премий распространяется как на рядовых сотрудников, таки и на топ-менеджеров фирмы. Не является исключением и руководитель организации.

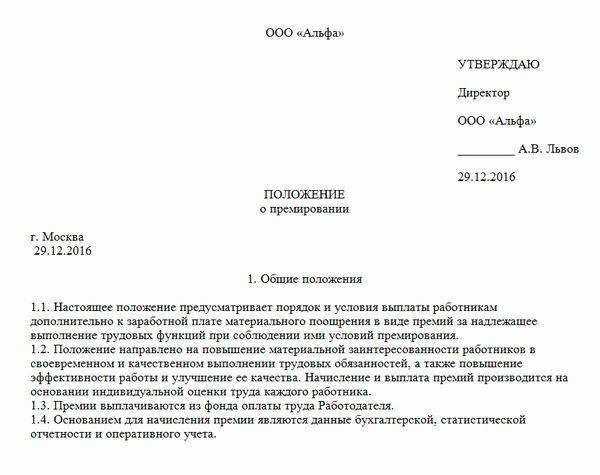

Заработная плата – это вознаграждение за труд штатным работникам организации (индивидуального предпринимателя). Размер зарплаты зависит от квалификации работника, сложности, количества, качества и условий выполняемой им работы.

Помимо оклада (тарифной ставки) в зарплату входят различные компенсации, доплаты и надбавки, а также стимулирующие выплаты, например, премии (ст. 129 ТК РФ). Чтобы премировать работников организации, нужно составить распорядительный документ за подписью руководителя. Как быть с руководителем организации?

Может ли генеральный директор премировать сам себя? Правильный ответ: нет, не может.

Такое решение находится за рамками его компетенции. Поэтому издать приказ о собственном поощрении руководитель не вправе. Решение о вознаграждении директора принимают владельцы компании (ч.

2 ст. 135, ст. 191 ТК РФ). Таким образом, ответ на вопрос, может ли генеральный директор премировать самого себя, будет однозначным.

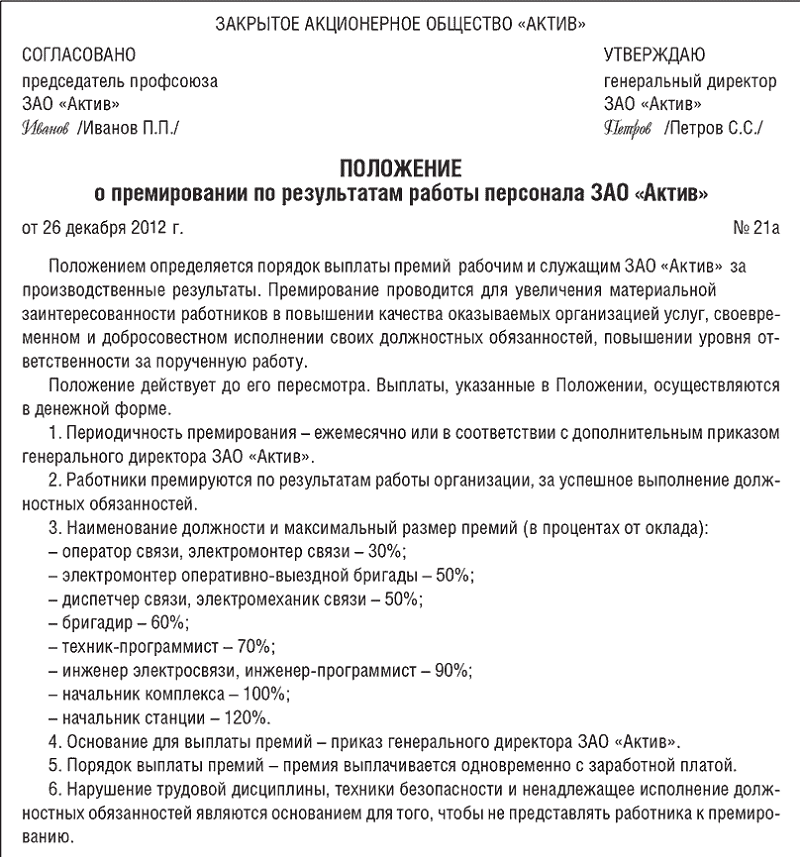

К сведению В общем случае, условия начисления премий директору предусматриваются в Положении о премировании, ином локальном нормативном акте, действующем в организации, или в коллективном договоре. Помимо этого критерии для выплаты вознаграждения могут предусматриваться в заключенном с директором трудовом договоре:

- виды и размеры премий;

- показатели, за достижение которых начисляется вознаграждение;

- источник выплаты премий и вознаграждений (например, чистая прибыль);

- порядок выплаты (например, решение учредителей о премии директору).

Итак, мы разобрались с вопросом, может ли директор премировать себя.

Теперь поговорим о последствиях самопремирования. Директора, выписавшего себе премию, могут:

- принудить возместить ущерб, причинный компании его неправомерными действиями (ст. 277 ТК РФ, ст. 45 Федерального закона от 08.02.1998 № 14-ФЗ, ст. 71 Федерального закона от 26.12.1995 № 208-ФЗ);

- уволить (п. 9 ч. 1 ст. 81 ТК РФ).

Как же быть с выплатой вознаграждений другим сотрудникам компании? Может ли директор премировать работников.

Конечно, может. Ведь вопрос поощрения персонала относится к полномочиям руководителя организации. Выплата зарплаты за декабрь имеет некоторые особенности по сравнению с другими месяцами. Связано это с тем, что январь традиционно начинается с продолжительных зимних каникул.

Самым безопасным будет выдать зарплату 29 декабря – в последний рабочий день (по пятидневной неделе). Подробнее об этом см. «». Об оформлении премии генеральному директору см.

Посмотреть еще:

Материалы Проводки по Приходу ГЛАВНАЯ СТРАНИЦА НАЛОГОВЫЕ НОВОСТИ БУХГАЛТЕРСКИЕ НОВОСТИ БУХГАЛТЕРСКИЙ УЧЕТ ГОДОВОЙ ОТЧЕТ И…

Часто ли наказывают по п. 1 ст. 126 НК РФ?П. 1 ст. 126 НК РФ…

Операции с недвижимым имуществом за вознаграждение или на договорной основеПодкласс 68.3 содержит две группы кодов:…

Двойное налогообложениеДвойное налогообложение — одновременное обложение в разных странах одинаковыми налогами доходов. Двойное налогообложение вызвано…

Департамент Росприроднадзора по Крымскому федеральному округу, Керчь Выбор территориального органаЦентральный аппарат Росприроднадзора02 Управление Росприроднадзора по…

Налогового кодекса РФ сумма начисленной премии включается в расходы в момент их выплаты.Что касается непроизводственной премии, которая не соответствует критерию экономической обоснованности, то ее также не следует учитывать при налогообложении единым налогом.Если же организация, применяющая упрощенную систему налогообложения, уплачивает единый налог только с доходов, то сумма начисленной премии не уменьшит налог в данном случае (п.1 ст. 346.14 Налогового кодекса РФ).Если организация применяет систему налогообложения в виде единого налога на вмененный доход, начисление и выплата премии руководителю организации не окажут влияния на сумму налога. В соответствии с п. 1 ст.

Устанавливаем правила премирования: в едином нормативном акте или в трудовом договоре

Итак, правила премирования должны быть определены:

- в едином внутреннем нормативном акте — когда их устанавливают для всего коллектива работников (или большей части его членов);

- в трудовом соглашении с конкретным работником — когда речь идет об индивидуальных условиях премирования или когда работодатель, представляющий собой микропредприятие, принял решение не создавать у себя внутренние нормативные акты, регулирующие вопросы трудового права.

В нормативном акте, посвященном премированию, нужно отразить:

- описание видов применяемых премий;

- с какой периодичностью будут начисляться премиальные каждого вида;

- тот круг работников, к которым будет относиться тот или иной вид премии;

- конкретные показатели, при выполнении которых возникает право на начисление премиальных регулярного характера;

- структуру показателей премирования и систему их оценки;

- описание алгоритмов расчета сумм премиальных, причитающихся каждому конкретному работнику, исходя из выполненных им показателей оценки;

- порядок, в котором осуществляется рассмотрение показателей премирования в отношении каждого из работников;

- основания, расценивающиеся как причинадля лишения премиальных;

- процедуру, применение которой позволит работнику оспорить результаты оценки его работы за период премирования.

Сведения аналогичного характера потребуется привести в трудовом соглашении с конкретным работником, если внутренние нормативные акты работодатель не разрабатывает или условия премирования конкретного работника индивидуальны. Последнее может иметь место, например, для руководителей высшего звена.

О том, когда выплата премии руководителю будет расценена как незаконная, читайте в материале «Необоснованное начисление и выплата премии».

По регулярности выплаты премии, включенные в систему зарплаты, делятся на начисляемые и выплачиваемые:

- Регулярно за какой-либо определенный период (за месяц, квартал или год). Все основания для их начисления и правила расчета содержатся во внутреннем нормативном акте о премировании. При наступлении таких оснований выплата подобной премии становится обязательной, и какие-либо специальные решения для ее начисления не требуются.

- Нерегулярно — связываются с достижениями отдельных работников, возникающими периодически. Появление у работника права на такую премию должно быть обосновано отдельным документом, составляемым обычно его непосредственным руководителем.

Вправе ли работодатель применить к работнику дисциплинарное взыскание в виде депремирования (лишения премии)? Ответ на этот вопрос вы найдете в Путеводителе по кадрам от КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

Когда директор безосновательно премирует работников

Тут все гораздо сложнее, не так все очевидно. С теми или иными вариациями второй способ незаконного получения денег выглядит так.

Директор выписывает подчиненным сотрудникам безосновательные премии или заведомо завышает их. Это может происходить как по причинам отсутствия должной организации процесса оплаты труда, расплывчатых условий и размеров премирования персонала, так и при наличии умысла директора, когда в ответ на выплаченные работникам сверхпремии, последние за минусом определенной комиссии, возвращают обратно руководителю полученные премии.

Вроде как сам директор премий не получал и претензии предъявлять не к кому. Но это не так. В рассматриваемом случае, директор причиняет обществу убытки в размере таких выплат и может быть привлечен к ответственности.

Как складывается судебная практика?

Давно практикующие корпоративные юристы отмечают, что нормы о привлечении директоров к ответственности за убытки, причиненные обществу, получили широкое практическое применение с 2014 г. Особо одиозные дела этой категории иногда выходят за стены судов и даже появляются в прессе.

Так, в знаменитом деле ООО «Артех» (дело № А70-17067/2017) два директора золотодобывающей компании за год начислили себе премии, превысившие в 44 раза годовой размер чистой прибыли общества. Поскольку размер их премий был поставлен в прямую зависимость от количества добытого компанией золота, в качестве премий они получили 94,95% от фонда заработной платы общества против 5,05%, пошедших на оплату труда остальных 47 сотрудников общества. В итоге суд предписал вернуть премии как убытки.

Отойдем от громких газетных заголовков и рассмотрим, на что суды обращают внимание в стандартных делах о взыскании убытков с директора за начисленные премии, на примере Постановления Арбитражного суда Западно-Сибирского округа от 18 ноября 2021 г. по делу № А27-4513/2019.. Ответчик по делу являлся единоличным исполнительным органом управляющей компании общества

По мнению истца, директор управляющей компании под видом заработной платы вывел из общества 1,98 млрд руб. в свою пользу. Суд кассационной инстанции обратил внимание на следующие обстоятельства дела.

Ответчик по делу являлся единоличным исполнительным органом управляющей компании общества. По мнению истца, директор управляющей компании под видом заработной платы вывел из общества 1,98 млрд руб. в свою пользу

Суд кассационной инстанции обратил внимание на следующие обстоятельства дела.

1. Была ли в действиях директора недобросовестность.

Как разъяснено в Постановлении Пленума ВАС РФ от 30 июля 2013 г. № 62, недобросовестность действий директора считается доказанной, когда он действовал при наличии конфликта между его личными интересами и интересами юридического лица, в том числе при наличии фактической заинтересованности директора. В ситуации конфликта интересов единственный правомерный путь – это заблаговременное раскрытие информации об этом конфликте, а также одобрение действий директора в установленном законодательством порядке.

Директор в любом случае не обладает полномочиями по принятию решения о выплате себе заработной платы, вознаграждений и прочих выплат без согласия работодателя, оформленного в соответствии с корпоративным законодательством. Такое согласие может быть единоразовым, на конкретную выплату, или длительным, подробно регламентирующим порядок начисления премий в дальнейшем (например, положение о премировании директора).

2. Причинен ли ущерб обществу путем установления заработной платы, премий и прочих выплат в заявленном истцом размере.

Истец по иску о взыскании убытков с директора должен представить минимальный набор доказательств в подтверждение размера убытков. После этого бремя доказывания обратного переходит на ответчика.

Наиболее удобное для суда доказательство – заключение эксперта. В нем могут сравниваться расходы общества по оплате труда директора, включая бонусы, с размером аналогичных выплат, характерных для компаний той же отрасли. Там же могут оцениваться предположительный размер заработной платы и бонусов работника с учетом возложенной на него трудовой функции, финансовые результаты деятельности компании и общепринятые на рынке критерии определения вознаграждения. В качестве доказательства причинения обществу убытков в суд могут быть представлены результаты аудиторских проверок и проверок ревизионной комиссии общества, выявивших нарушения в части выплаты премий.

Особенности премирования генерального директора. Что нужно учесть

Иллюстрация: АКГ «Созидание и Развитие»

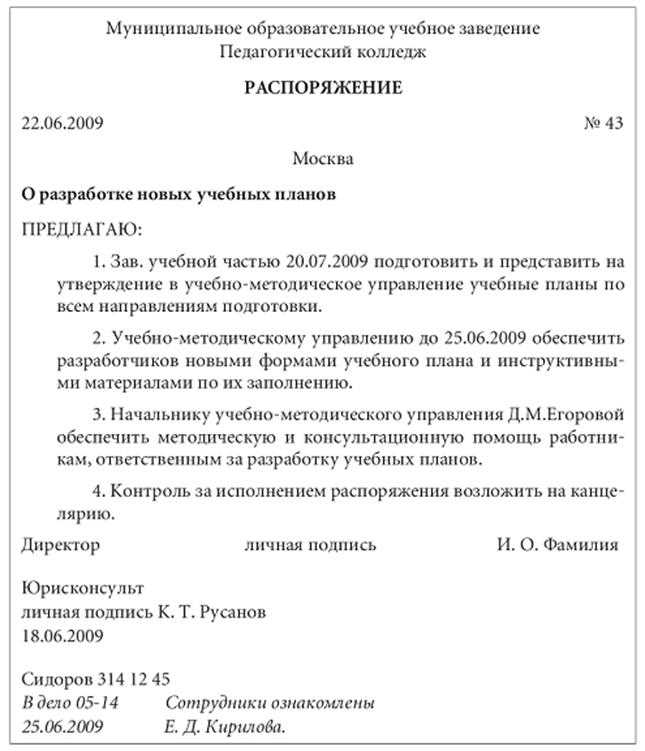

Кто подписывает приказ

Приказ о премировании генерального директора при этом подписывает лицо, уполномоченное уставом – как правило, это председатель совета директоров (ст. 20, 22, 135, 191, 273 ТК, ст. 11, 47, 69 закона об АО, ст. 32, 39, 40 закона об ООО).

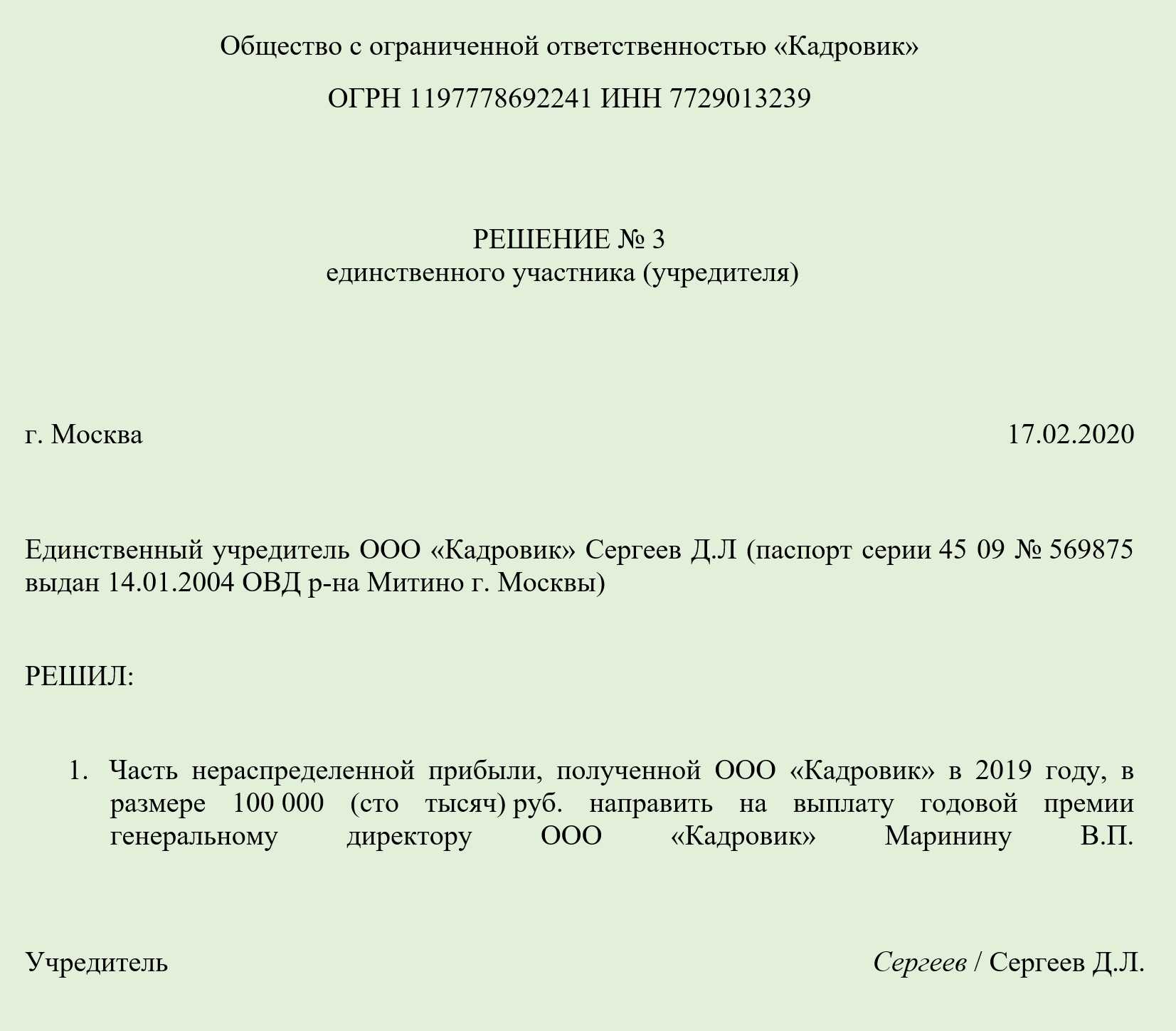

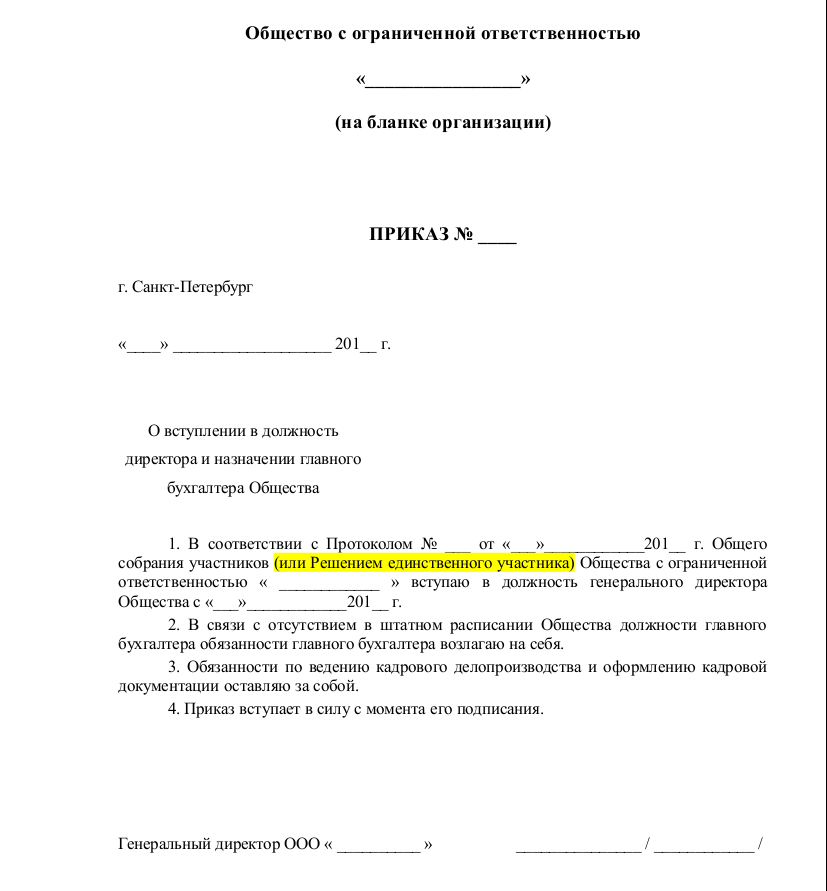

Сам себя генеральный директор может премировать лишь при условии, что он же – единственный учредитель (акционер, участник) общества и (или) такое право прописано в уставе (локальном нормативном акте, трудовом договоре) (ст. 12, 39, 40 закона об ООО, ст. 11, 47, 69 закона об АО).

В таком случае он оформляет решение единственного участника, в котором со ссылкой на соответствующий пункт устава (иного документа-основания) устанавливает премию за конкретный период в определенном размере.

Если же генеральный директор нарушает это правило и премирует себя без оснований, то заинтересованные лица:

вправе потребовать в судебном порядке взыскания убытков, причиненных обществу, то есть сумм, которые выплатили в качестве премий (ст. 277 ТК, ст. 15 ГК, ст. 44 закона об ООО, ст. 71 закона об АО, п. 6 постановления Пленума ВС от 02.06.2015 № 21).

ВС не раз рассматривал и подтверждал законность решений о взыскании убытков с директоров за необоснованные выплаты себе премий (см., например, определения ВС от 27.03.2019 № 307-ЭС19-3066, от 29.11.2018 № 305-ЭС18-19786).

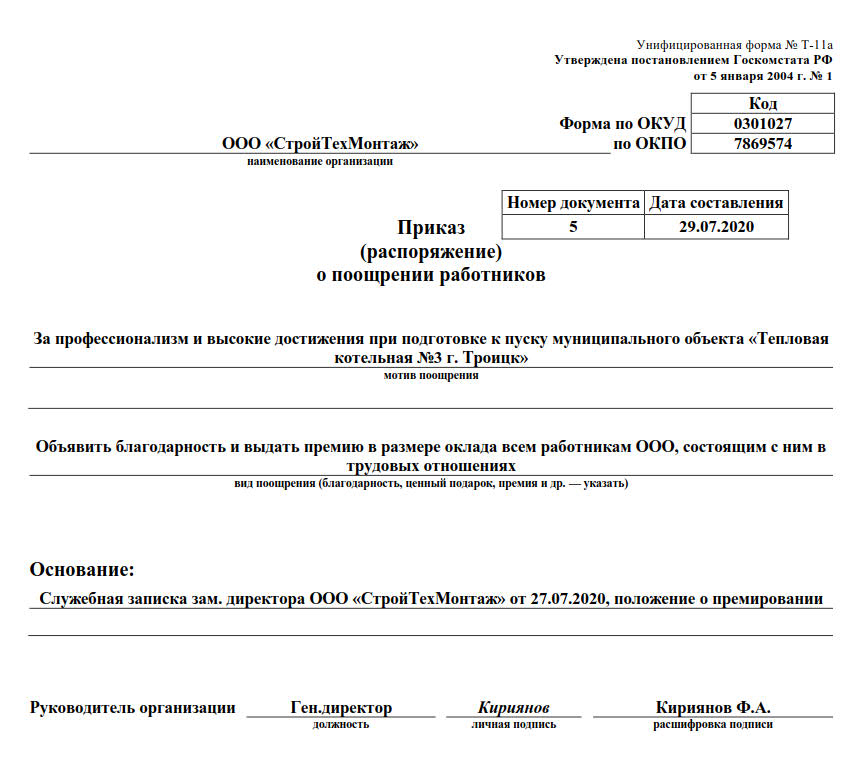

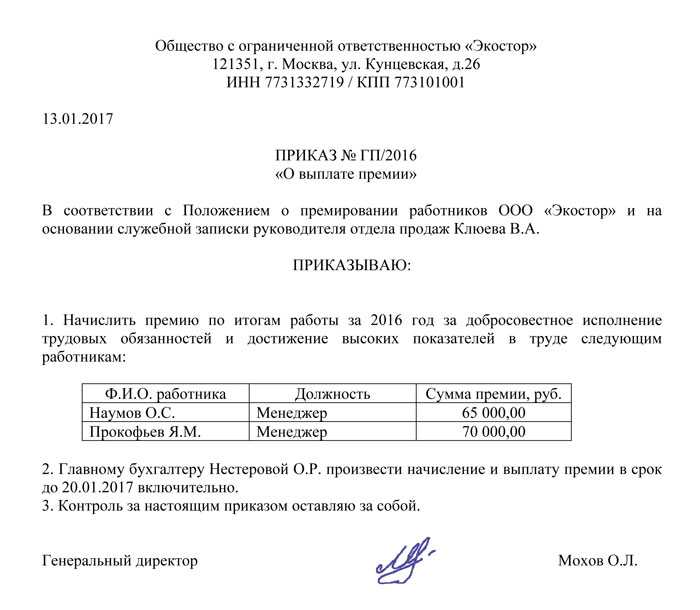

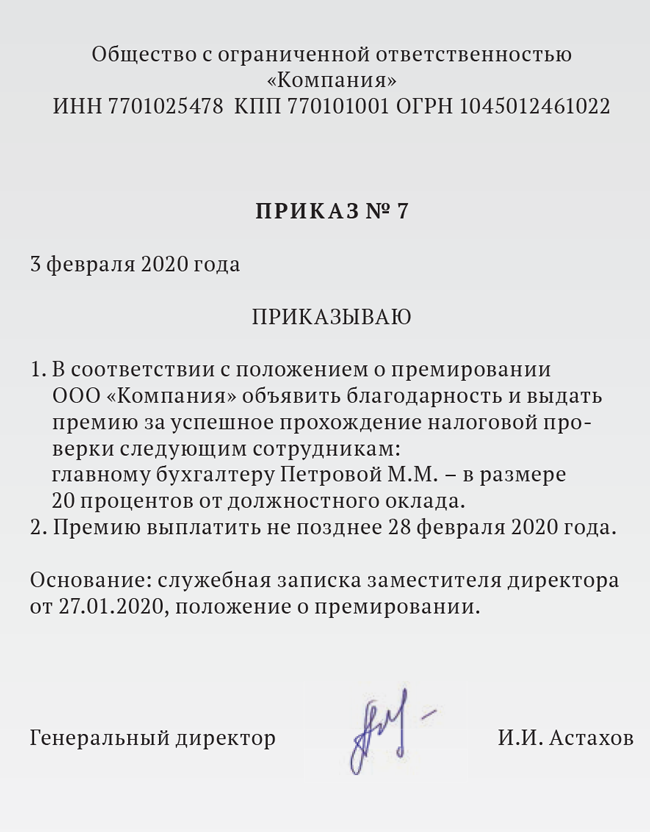

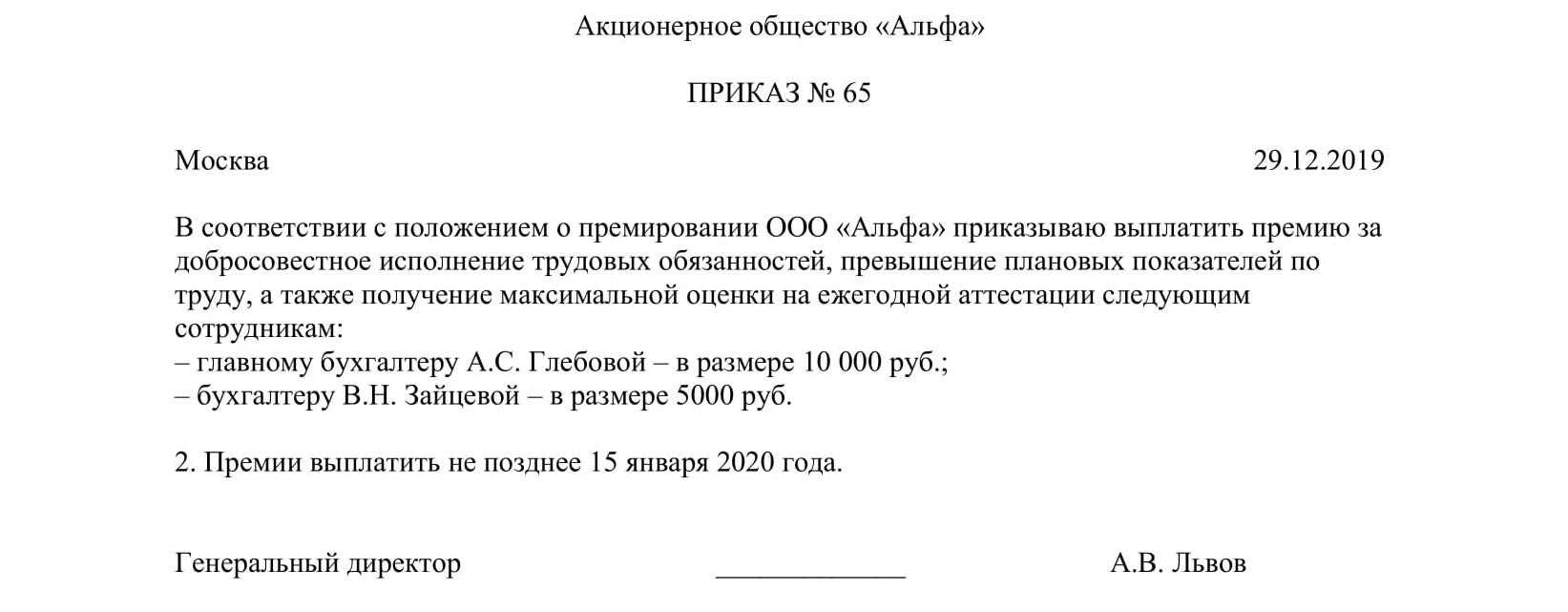

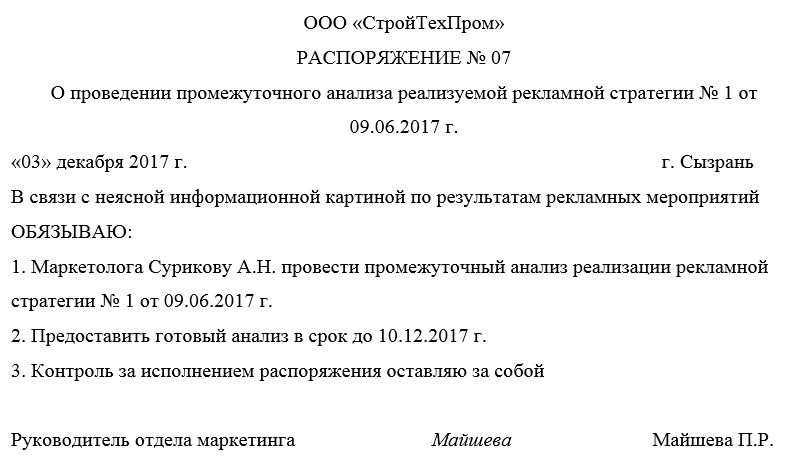

Выплата премии генеральному директору оформляется приказом, формулировки которого стандартны:

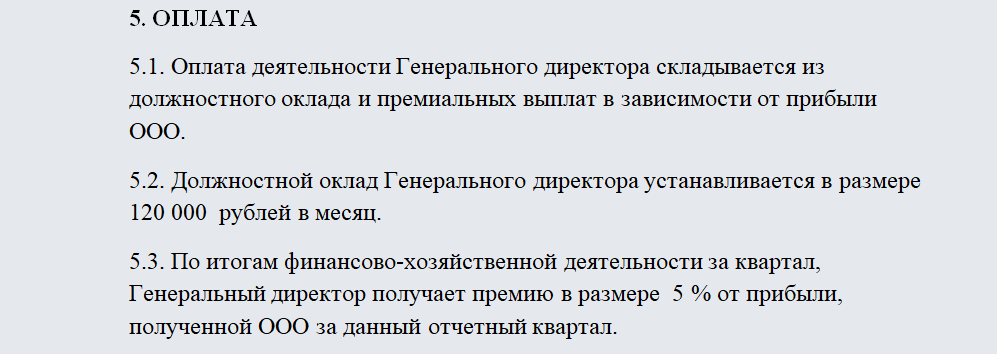

«Премировать генерального директора ООО „Фирма“ Лапина Д.Д., табельный номер 1 в размере 30 000 (тридцать тысяч) рублей» или «30% от ежемесячного (годового) оклада».

Важно, чтобы в организации было утверждено положение о премировании руководителя, в котором бы указывались, в частности:

виды премий (ежемесячные, ежеквартальные, полугодовые, годовые);

критерии, порядок оценки работы;

порядок премирования (в том числе кто принимает решение о премировании).

АКГ «Созидание и Развитие» – это профессиональный и надежный партнер. Специалисты компании готовы представлять интересы организации в суде, обеспечить юридическую защиту при налоговых проверках, обеспечить уголовно-правовую защиту бизнеса.

Налоговый аспект

Премии руководителям – особенно если они к тому же участники или акционеры, – неизменно вызывают интерес налоговиков. Контролеры нередко исключают из прибыли суммы выплаченных премий, и вернуть эти расходы можно, лишь доказав, что такие большие премии выписаны за выдающийся вклад в деятельность компании.

Претензии обязательно возникнут, если:

премии выплачиваются участнику компании;

премия выплачивается несмотря на общую убыточность деятельности;

в локальных нормативных актах отсутствуют конкретные критерии для премирования, оценки реального выполнения показателей;

соотношение управленческих доходов и расходов не позволяет без ущерба для фирмы выплачивать премию.

Хотя ТК не ограничивает размер премий, но если возникнут претензии, то придется убедительно доказать, что размер премий (особенно если они разовые) соответствует конкретному трудовому вкладу (см., например, постановление АС СЗО от 19.03.2020 № Ф07-363-/2020). Наблюдения показывают, что наиболее «безопасный» размер годовой премии – от трех месячных окладов до годового оклада.

Сотрудничайте с АКГ «Созидание и Развитие» – это залог эффективного подтверждения вашей добросовестности, профессиональная защита интересов при налоговых проверках, при необходимости – результативное обжалование.

Дадим четкие ответы на вопросы любой сложности.

Доплаты заместителю в статусе «и. о.»

Более неоднозначно выглядят ситуации, когда заместитель выполняет обязанности руководителя учреждения. Данное должностное лицо, с одной стороны, по-прежнему относится к категории работников, для которых работодателем является учреждение, с другой – все же исполняет обязанности руководителя, для которого работодателем выступает уже орган-учредитель.

Так может ли временно исполняющий обязанности директора сам себе устанавливать премии?

Ответ на этот вопрос зависит от того, как оформлена передача полномочий руководителя и как случаи временного исполнения обязанностей регулируются в нормативных актах учредителя. Проиллюстрируем отличия в подходах на двух примерах.

-

По решению органа-учредителя заместитель директора казенного учреждения (фонд госимущества) временно исполнял обязанности руководителя. В том числе требовалось соблюдать положения нормативных актов учредителя, распространяющихся на руководителей подведомственных учреждений. Работник, наделенный статусом «и. о.», трижды подписывал приказы о своем премировании. Контрольный орган расценил это как нарушение и привлек должностное лицо к административной ответственности по ст. 15.14 КоАП РФ, назначив штраф в размере 20 тыс. руб.

Контролеры решили: если орган-учредитель не издавал никаких документов о премировании по результатам работы и. о. директора, значит, начисление премий незаконно. Но суды двух инстанций посчитали иначе (см., например, Решение Краснодарского краевого суда от 06.07.2022 по делу № 21-1789/2022).

Должностное лицо не было освобождено от своей основной работы. По трудовому договору его приняли именно на должность заместителя, а орган-учредитель лишь дополнительно возложил на него обязанности директора. То есть «заместительство» совмещалось с руководством казенным учреждением. Следовательно, работодателем для должностного лица выступало учреждение, и на заместителя, наряду с остальными работниками учреждения, распространялись все локальные акты по оплате труда.

Согласно спорным приказам заместитель премировался за выполнение работы по основной должности. А это не относится к компетенции учредителя.

Право временно исполняющего обязанности руководителя устанавливать самому себе премии зависит от того, как оформлена передача полномочий руководителя и как случаи временного исполнения обязанностей регулируются в нормативных актах учредителя.

Судьи установили, что заместитель директора фонда обращался к органу-учредителю за разъяснениями по данной ситуации. А орган власти письменно сообщил об отсутствии оснований для согласования стимулирующих выплат заместителю. Дело в том, что действующий в тот период порядок выплаты премий руководителям учреждений не распространялся на должностных лиц со статусом «и. о.». Норму о необходимости согласования премий этим лицам учредитель закрепил в своем нормативном акте позднее.

Таким образом, в данной ситуации заместитель директора, наделенный статусом «и. о.», правомерно премировал сам себя. Административной ответственности по ст. 15.14 КоАП РФ не возникло, штраф отменили.

-

Заместитель директора другого казенного учреждения, тоже временно исполняющий обязанности руководителя, без согласования с органом-учредителем начислил себе ежемесячную надбавку за сложность и напряженность труда и премию по результатам работы. Общая сумма составила 32,5 тыс. руб. (включая начисления). Контрольный орган усмотрел нарушение в этом, а также в других действиях должностного лица и привлек его к ответственности по ст. 15.14 КоАП РФ, оштрафовав на 20 тыс. руб.

Заместитель директора посчитал наказание незаконным. Он оставался в своей первоначальной должности и назначал доплаты именно по ней. Трудовой договор как с директором учреждения должностное лицо не подписывало.

Однако судьи приняли сторону контролеров (Решение Ленинского районного суда г. Краснодара от 20.06.2022 № 12-928/2022). Орган-учредитель фактически перевел заместителя на должность руководителя учреждения. А если работник с ведома работодателя допущен к работе, но трудовой договор не оформлен надлежащим образом, такой договор считается заключенным.

Факт вступления в новую должность подтвержден внесением изменений в сведения о юридическом лице, содержащиеся в ЕГРЮЛ. Здесь должностное лицо указано как единоличный исполнительный орган. Более того, сотрудник был под подпись ознакомлен с должностной инструкцией директора учреждения.

То есть должностное лицо казенного учреждения участвовало в правоотношениях с органом-учредителем как работник. Выплата себе премий в отсутствие решения министерства в этой ситуации неправомерна.

Выплата премии авансом

Премирование работников авансом на практике может вызвать налоговые риски, поэтому прибегать к такому порядку начисления премий нежелательно. Налоговики могут попытаться снять такие премии из «принимаемых» расходов, поскольку премии должны начисляется за конкретные производственные результаты. Пока результата нет — не может быть и премии.

Определенная логика в этом есть, но все же мы считаем, что совсем снимать авансовую часть премии неправильно. Правильнее будет – отразить ее в расходах в том периоде, когда произведено начисление итоговой премии по результатам работы сотрудника. Иначе говоря, включать в расходы авансовую часть премии на дату ее выплаты не нужно, но позже ее можно отразить в расходах.

Такого подхода придерживается Минфин РФ. В письме ведомства от 06.05.2009 № 03-03-06/1/300 была рассмотрена ситуация, когда речь шла о премии по итогам работы за финансовый год, но до подведения итогов работнику были выплачены две части премии авансом, а в декабре − разница между выплаченными частями и общей суммой. Чиновники пояснили, что «расходы на выплату премии признаются для целей налогообложения прибыли единовременно в том отчетном (налоговом) периоде, в котором она начислена по итогам работы за финансовый год».

Если не достигнут результат, за который положена премия

Наличие убытка – это не единственное основание, по которому налоговики могут снять расходы на премии.

Другая причина, на которой компании как раз попадаются довольно часто – это премирование по показателю, который не достигнут.

Вот довольно яркий пример.

Работника премировали «за урегулирование отношений с контрагентом». Налоговики установили, что приказ с такой формулировкой противоречит другим документам. Действительно: фирма судилась с контрагентом, но спор проиграла. А в чем при этом заключается «урегулирование отношений», пояснить не смогла.

Вывод, который поддержали суды: премия выдана без оснований и является экономически не оправданной (Постановление АС Московского округа от 20 октября 2017 г. № А40-163997/2016).

А как же стоило написать? Можно было подойти по-другому, указав другие достижения этого же работника в этом же деле. Например, ведение переговоров с контрагентом, в результате чего тот отозвал часть своих претензий; общая отсрочка даты окончательных расчетов, которая выпала на период, когда фирма преодолела период временных финансовых трудностей и т. д.

Конечно, все это нужно еще и подтвердить документально: перепиской, отчетами, справками и др.

Помните: премируя работников, важно правильно подобрать основание для поощрения и обеспечить документальное подтверждение. Тогда расходы не снимут.

Основные бумаги

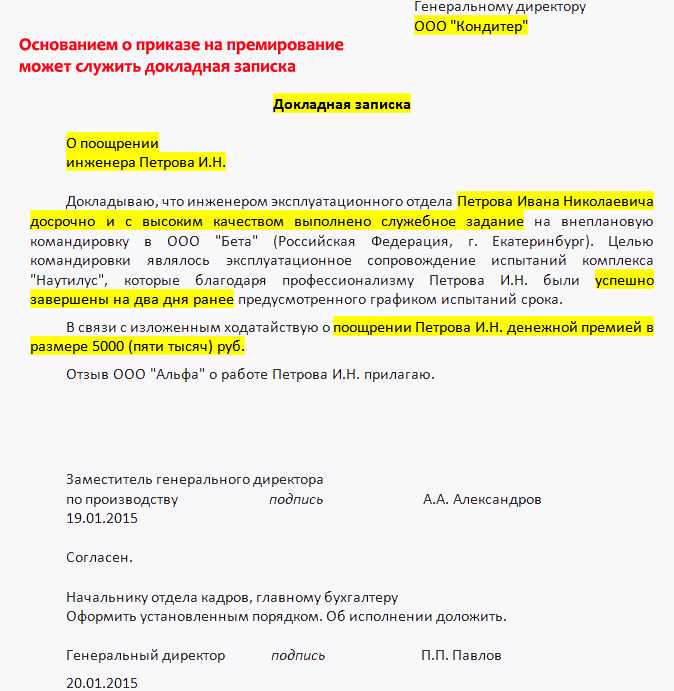

Ходатайство

Ходатайство с точки зрения права обозначает просьбу, которая направлена государственным органами, имеющим полномочия для ее рассмотрения и разрешения.

Важно! Регламент оформления документации о назначении директору премии должен быть утверждён локальным нормативным актом фирмы или урегулирован на региональном уровне. Форма этого документа свободная, но есть ряд правил, соблюсти которые необходимо. Форма этого документа свободная, но есть ряд правил, соблюсти которые необходимо

Форма этого документа свободная, но есть ряд правил, соблюсти которые необходимо.

В ходатайстве о премировании должны быть указаны ссылки на законодательство или внутренние акты фирмы, которые служат основанием для выдачи вознаграждения. При составлении ходатайства необходимо указать следующие данные:

- название документа «Ходатайство о премировании»;

- дата составления документа и его порядковый номер;

- информация о директоре: ФИО, название должности, название структурного подразделения, к которому он отнесен;

- вид премии;

- причитающая сумма и способ расчета вознаграждения;

- причины премирования;

- подпись лица, составившего ходатайство.

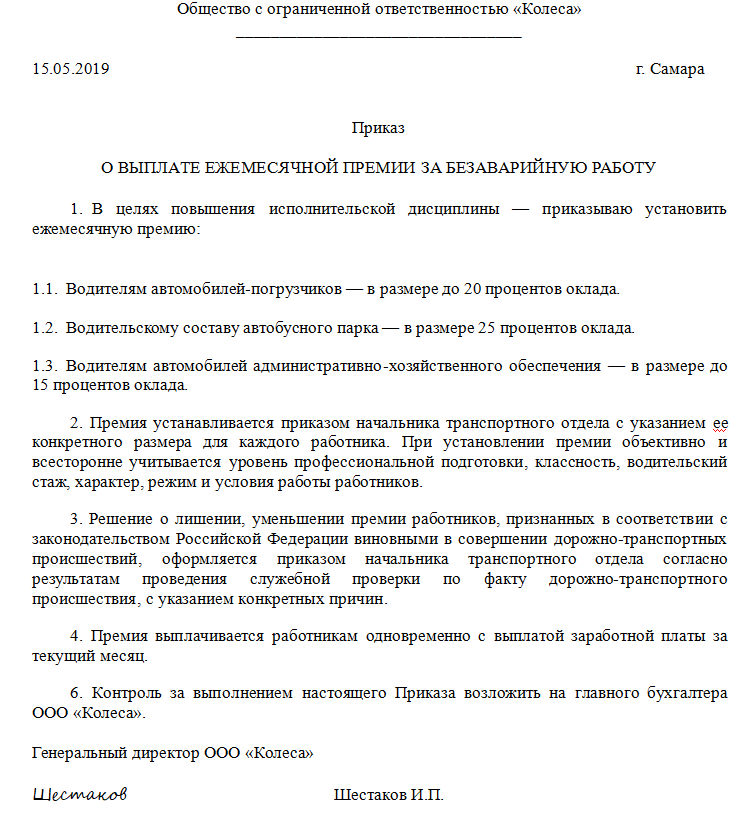

Положение

При составлении этого документа указываются следующие данные:

- причины премирования;

- сроки выплаты;

- размеры вознаграждения.

Положение служит для повышения материальной заинтересованности в улучшении качества производимых должностных обязанностей, задач и функций.

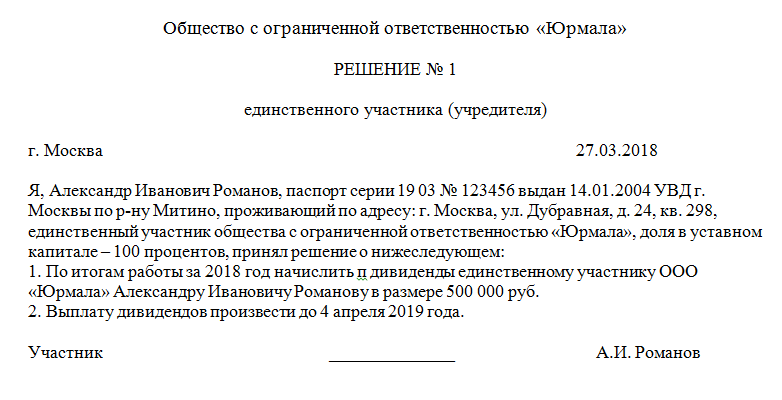

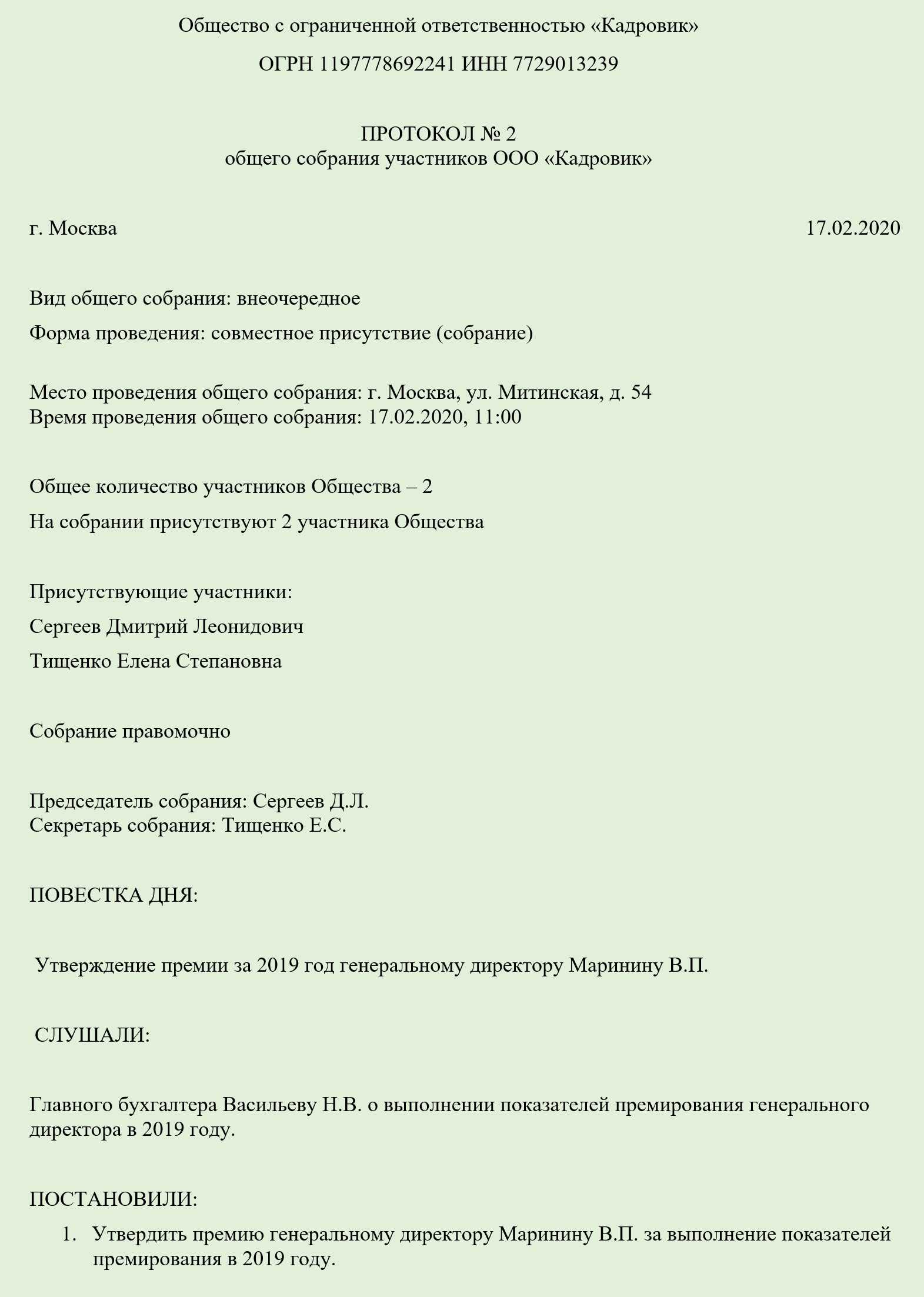

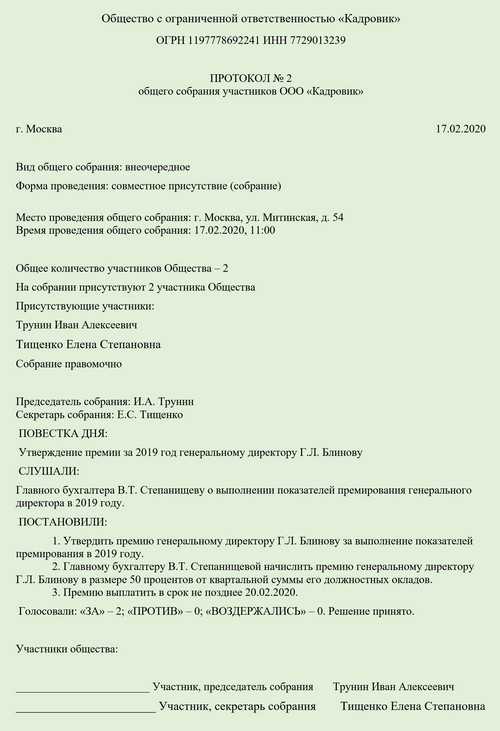

Решение

Директору премия может быть назначено только по решению акционеров организации. Принимается подобное решение на собрании и включается в протокол.

Решение – это документ, который составляется на фирменном бланке компании. Секретарь в нем фиксирует следующие сведения:

- суммарное количестве присутствующих лиц с указанием правомочий или неправомочности собрания, также указываются ФИО, название должность и паспортные данные председателя собрания и секретаря;

- повестка дня: указывают назначение премии директору;

- указание размеры вознаграждения и срока его получения;

- подписи учредителей, секретаря собрания.

Справка! Все протоколы собрания отправляются на хранение уполномоченному лицу.

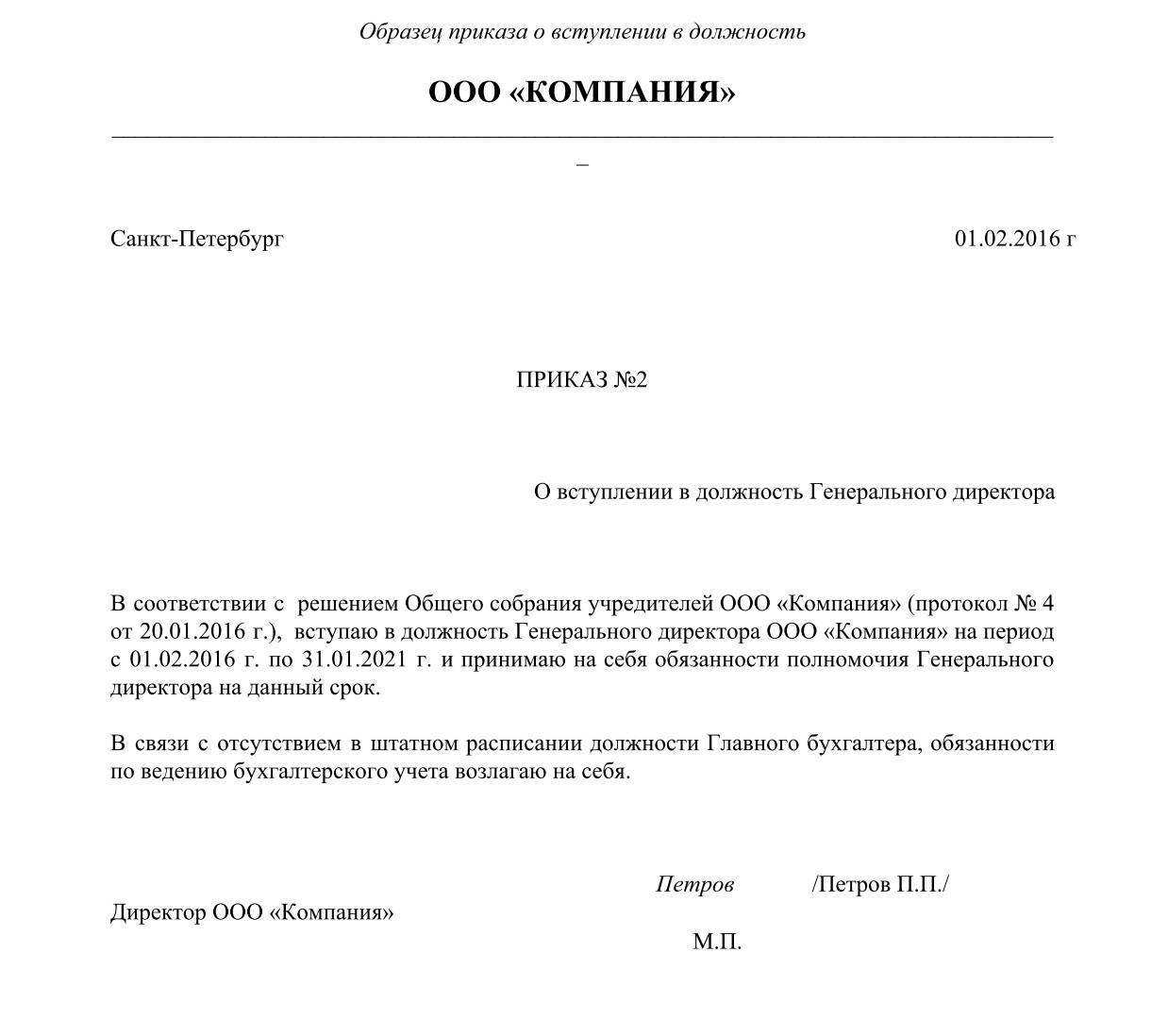

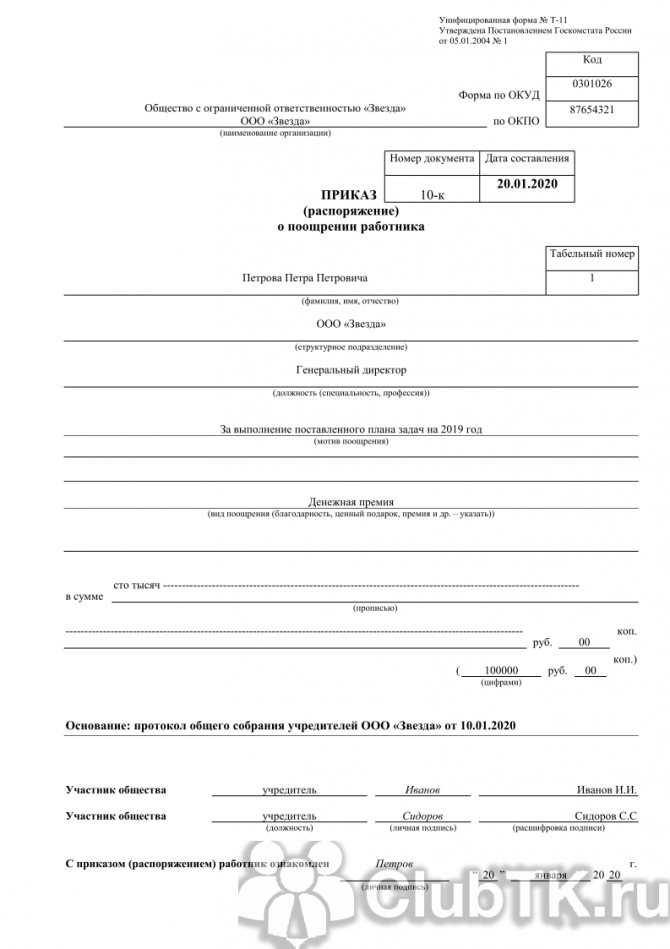

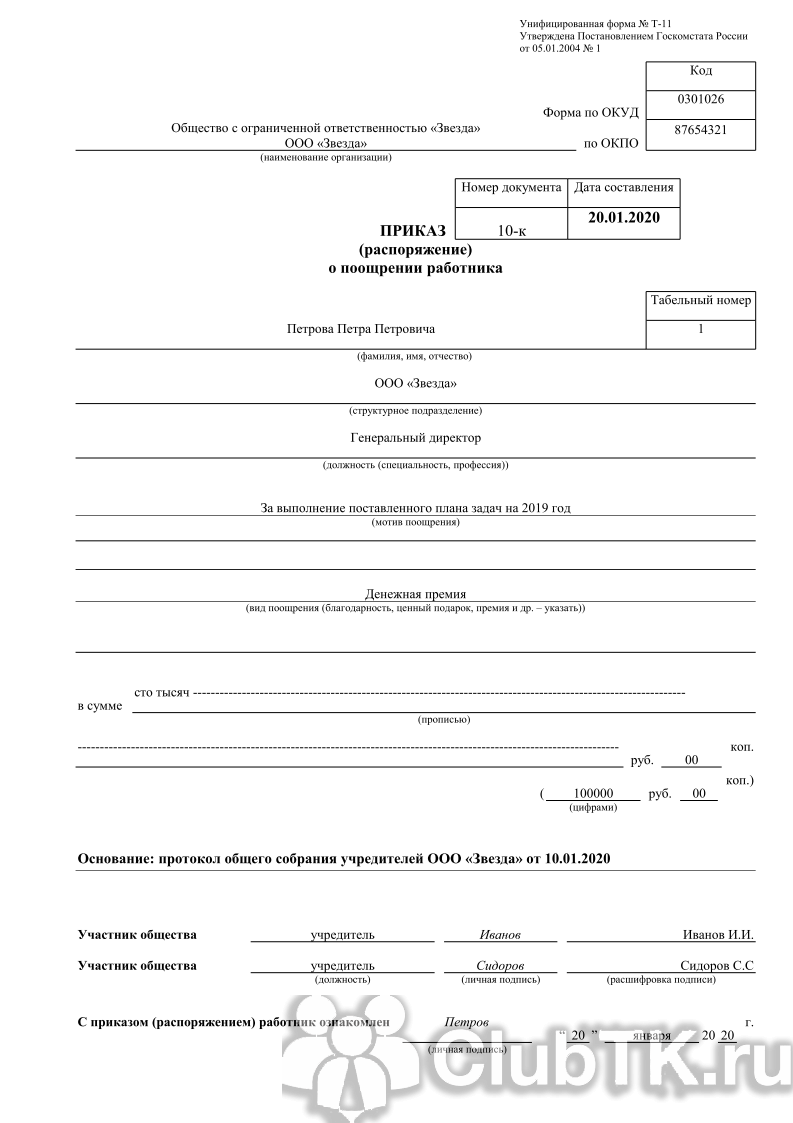

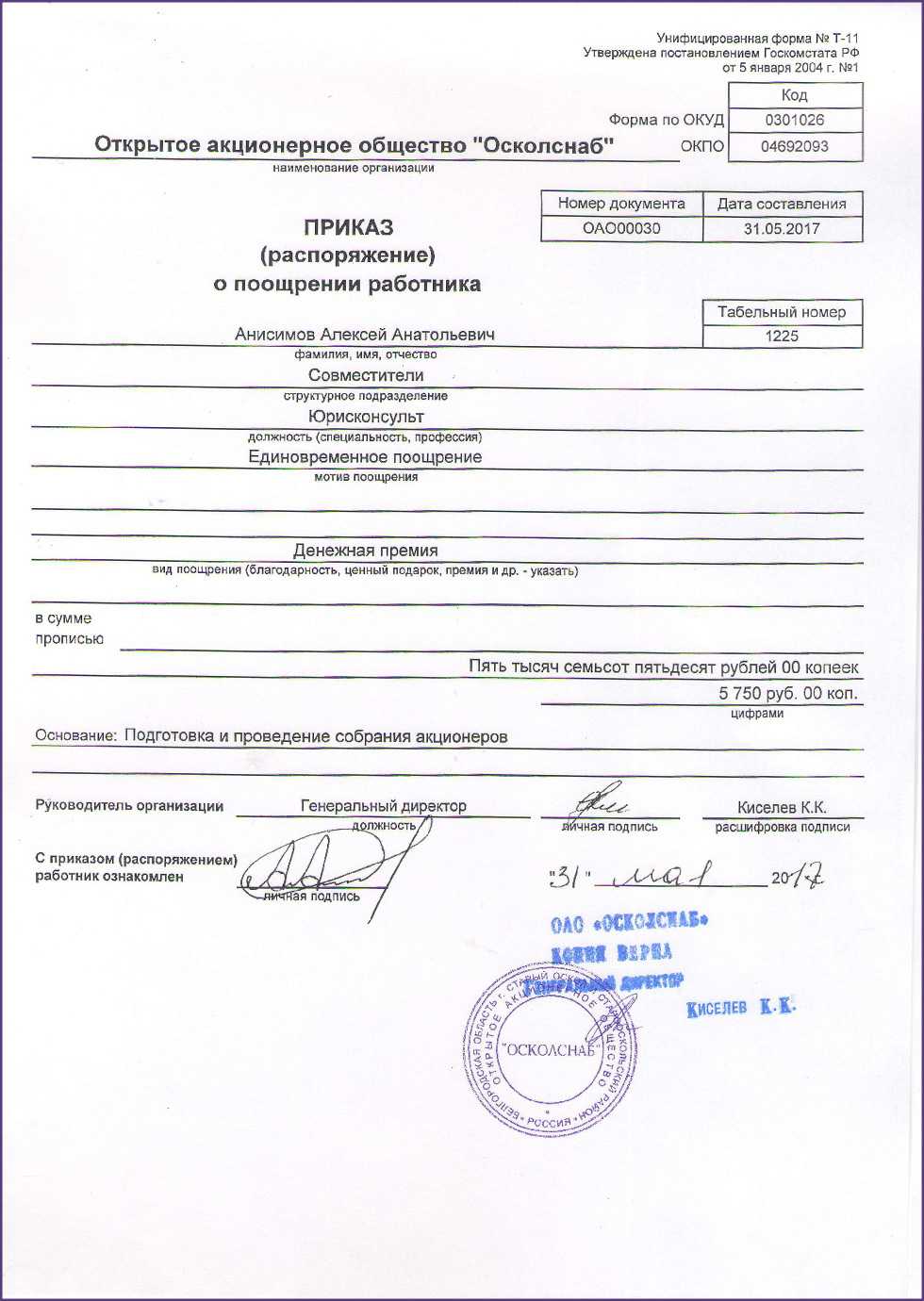

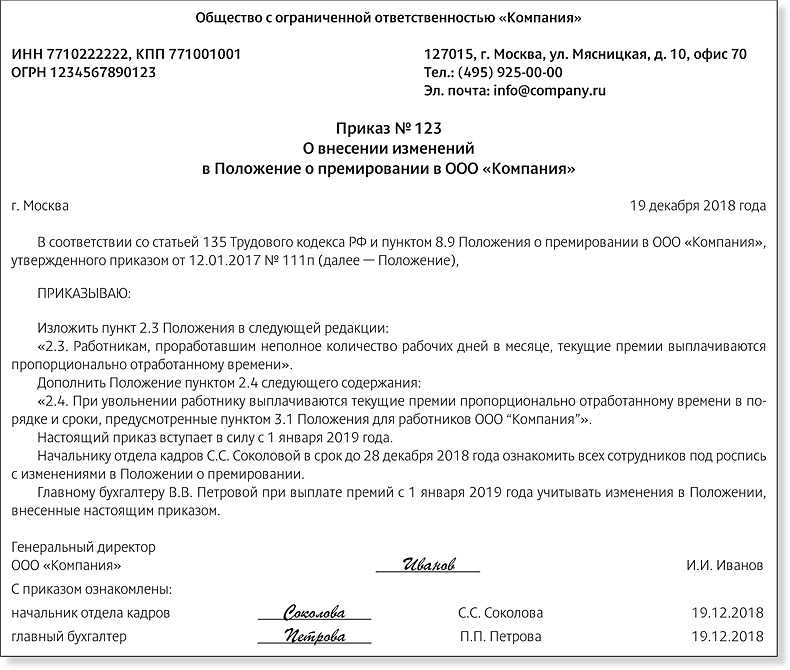

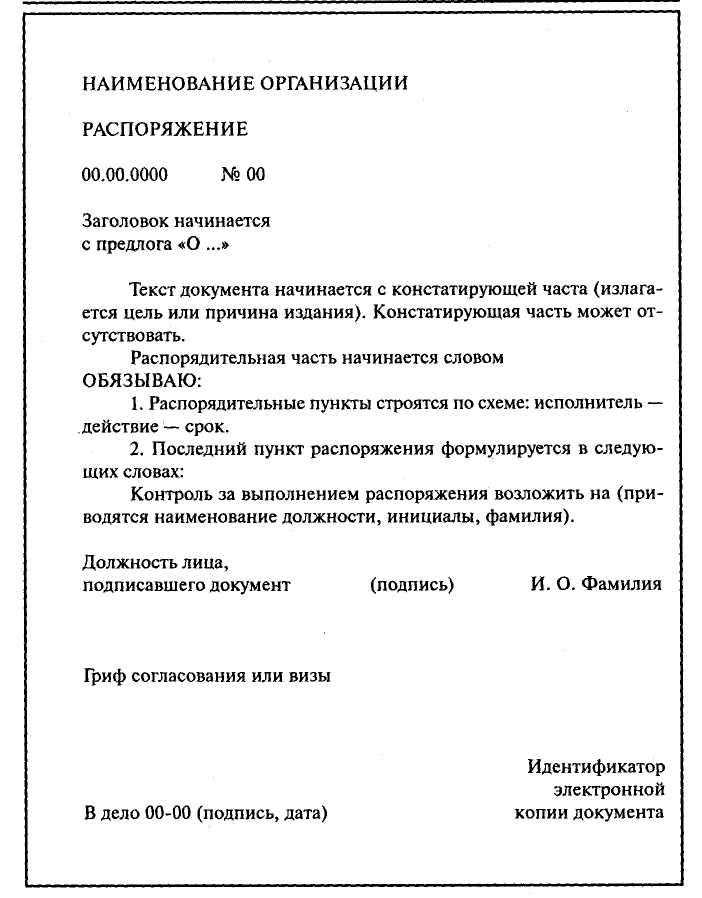

Приказ

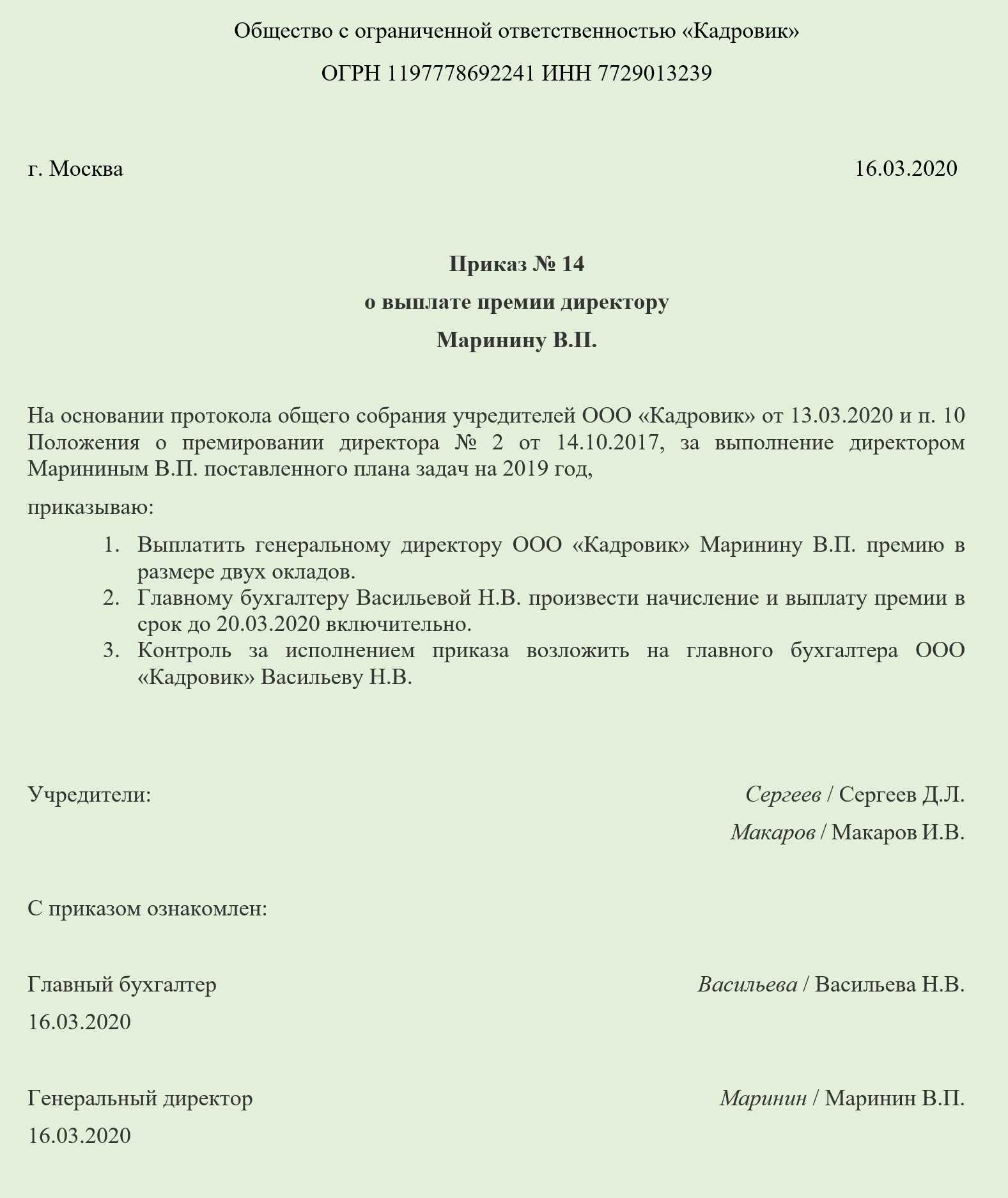

Приказ о назначении вознаграждения издается на основании принятого решения акционерами. Далее подписывается уже самим директором. Приказ включает в себя следующую информацию:

- Ф.И.О. и занимаемую должность человека, которому положено вознаграждение;

- Причина, по которой было вынесено решении о премировании сотрудника;

- основания для назначения вознаграждения;

- размер и сроки выплаты премии.

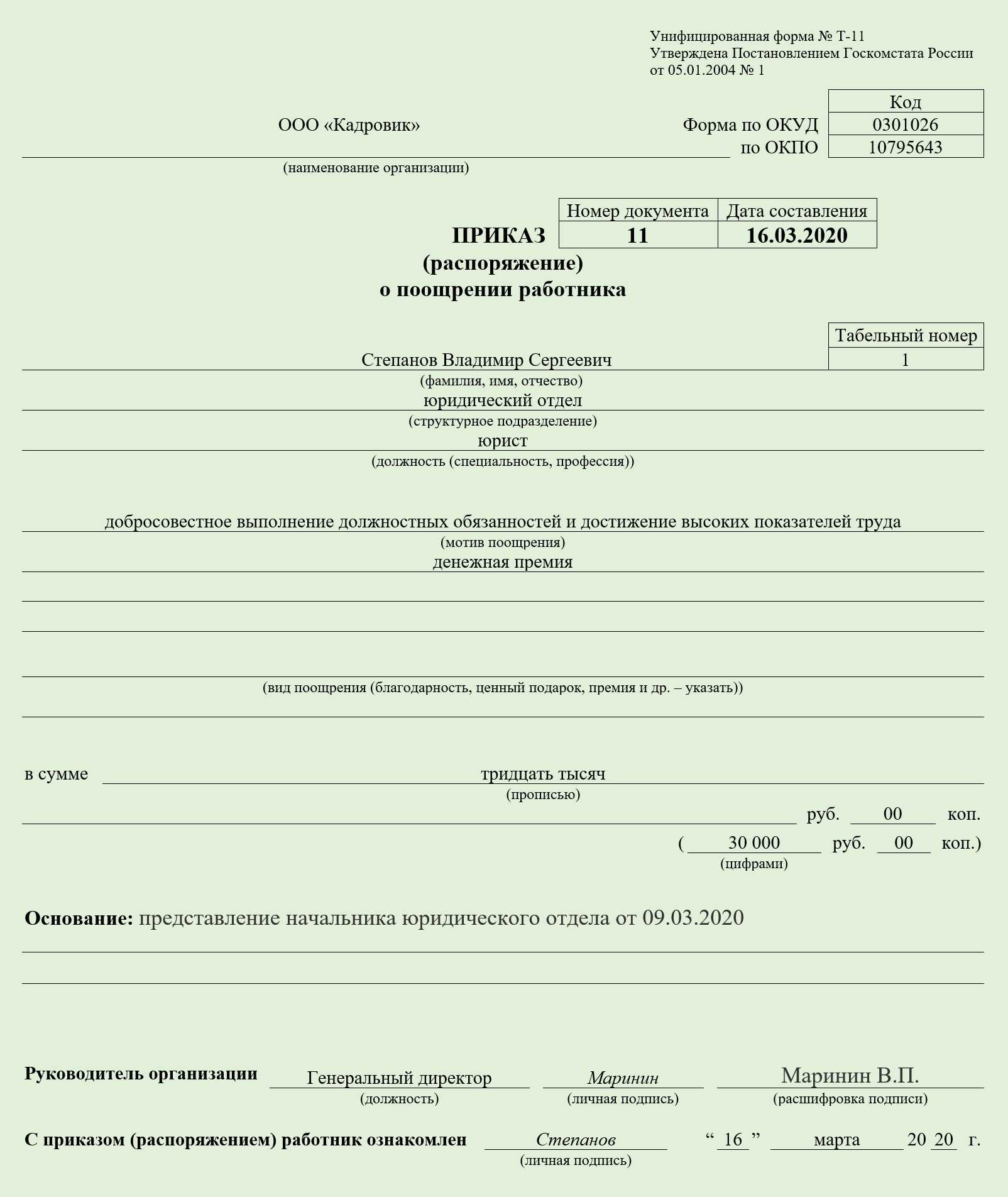

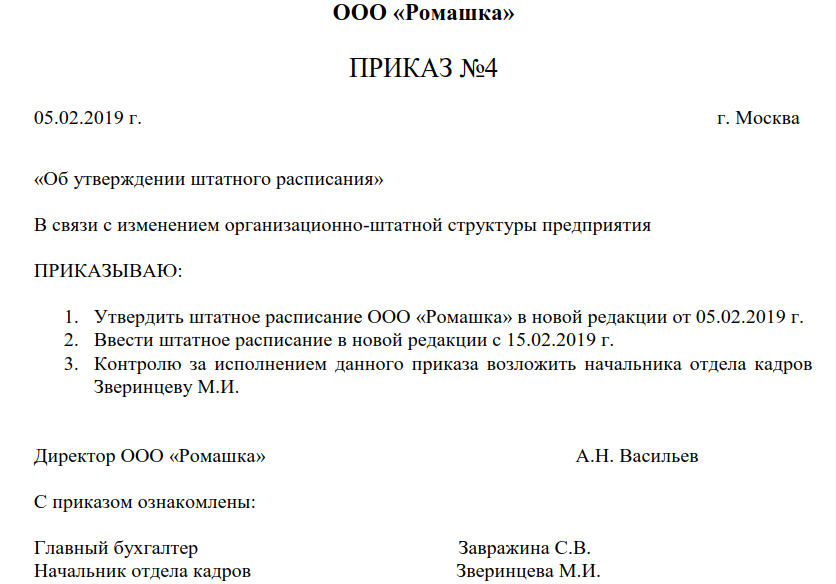

После составления приказ его распечатывают на бланке фирмы. Для удобства законодатель предлагает использовать форму Т-11. Она утверждена Госкомстатом РФ от 05.01.2004 № 1 «Об утверждении унифицированных форм».

- Скачать бланк формы Т-11

- Скачать образец приказа о выплате премии генеральному директору

Протокол

Оформление этого документа может происходить по-разному:

- его могут подписать все члены собрания;

- подписывать протокол может Председательствующий и секретарь.

Каждый из приведённых способов должен быть закреплён в локальном акте фирмы. При составлении протока используют следующие данные:

- вид общего собрания;

- форма проведения;

- место проведения;

- время проведения;

- общее количество участников с их ФИО;

- повестка дня;

- ФИО лиц, которые слушали и постановили;

- подпись председателя и секретаря собрания.

ВВОДНАЯ ЧАСТЬ

Согласно ст. 129 Трудового кодекса РФ (далее — ТК РФ) заработная плата (оплата труда) — это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права (ст. 135 ТК РФ).

Исходя из положений трудового законодательства, выплата премий и надбавок остается на усмотрение работодателей. Поскольку они являются основной мотивационной составляющей в системе управления трудовыми ресурсами, практически все компании применяют стимулирующие выплаты в своих системах оплаты труда.

При этом премии зачастую выплачиваются просто так, и работники уже не воспринимают премию как стимулирование труда, а принимают ее как составную часть обязательных выплат вне зависимости от качества выполняемых задач.

Именно по этой причине многие руководители уходят от премирования «за просто так». Они разрабатывают различные системы коэффициентов (например, трудового участия), которые нужны для оценки качества труда каждого работника в отдельности (индивидуальные коэффициенты) или качества работы группы сотрудников (коллективная оценка).

Премии сотрудникам. Как грамотно оформить и обосновать расходы налоговикам?

Но для обоснования расходов на премирование своих сотрудников работодатель обязан выполнить ряд условий: 1.

Предусмотреть данное вознаграждение.

Для этого необходимо дополнить положение об оплате труда, трудовые (коллективные) договоры информацией о премировании сотрудников, но желательно издать новый локальный нормативный акт организации, а именно положение о премировании. 2. Необходимо обозначить и закрепить кадровых документах конкретные и дифференцированные показатели премирования. Это необходимо для соблюдения требований п.

Таким образом, для учета рассматриваемых премий в целях налогообложения трудовой (коллективный) договор, положение о премировании или иной локальный нормативный акт должны содержать следующие

Также в ТК имеется ст.

1 ст. 252 НК РФ. Важным критерием при разработке положения о премировании является использование реально измеримых показателей

При этом важно избегать неопределенных формулировок. 57, которая содержит пункт о том, что условия назначения поощрительных выплат должны быть включены в трудовой контракт

На практике в трудовой договор обычно включается ссылка на положение о премировании, а не описывается весь порядок целиком. Таким образом, самовольно назначить себе премию генеральный директор не имеет права, равно как и определить ее размер. Это может сделать только его работодатель посредством издания решения, приказа или подписания протокола общего собрания (исполнительного органа общества), если речь идет об одноразовой премии.

Основанием для назначения премии генеральному директору является распорядительный акт работодателя (исполнительного органа). Инициаторами издания такого акта могут быть, в частности:

общее собрание; совет директоров; коллегиальный

НДФЛ и страховые взносы

Вне зависимости от системы налогообложения, которую применяет организация, со всей суммы премии нужно удержать НДФЛ (подп. 6 и 10 п. 1 ст. 208 НК РФ).

Ситуация: в каком месяце суммы разовых премий нужно включить в налоговую базу по НДФЛ: в месяце начисления или в месяце выплаты?

Расчет НДФЛ зависит от того, является премия производственной или нет.

Непроизводственные разовые премии (например, к юбилею, празднику) не являются частью зарплаты и, следовательно, не относятся к расходам на оплату труда. Поэтому их сумму включите в налоговую базу по НДФЛ того месяца, в котором они выплачены (подп. 1 п. 1 ст. 223 НК РФ).

Расчет НДФЛ с разовых производственных премий в свою очередь зависит от периода, за который они начислены:

месяц;

квартал;

год;

при наступлении конкретного события (например, разовая премия за успешную сдачу проекта). Разовые производственные премии, выплаченные при наступлении конкретного события, включайте в налоговую базу по НДФЛ в момент выплаты сотруднику (подп. 1 п. 1 ст. 223 НК РФ).

На сумму разовой премии за трудовые показатели начислите:

взносы на обязательное пенсионное (социальное, медицинское) страхование (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ);

взносы на страхование от несчастных случаев и профзаболеваний (п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

Данное правило применяется независимо от того, предусмотрена премия трудовым договором или нет (письмо Минздравсоцразвития России от 12 августа 2010 г. № 2622-19).

Ситуация: нужно ли начислять страховые взносы на суммы разовых премий, которые выдали сотрудникам к юбилею или празднику? То есть с трудовыми показателями эти выплаты не связаны.

Ответ: да, нужно.

По общим правилам страховыми взносами облагаются все те выплаты, которые работодатель начисляет в рамках трудовых отношений (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ, п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ). А раз премии начислены сотрудникам (т. е. людям, с которыми организация заключила трудовые договоры), то можно считать, что это выплаты в рамках трудовых отношений (ст. 16 ТК РФ).

К тому же разовые премии не названы в закрытых перечнях выплат, которые освобождены от:

взносов на обязательное пенсионное (социальное, медицинское) страхование (ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ);

взносов на страхование от несчастных случаев и профзаболеваний (ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

Таким образом, на суммы разовых премий нужно начислять страховые взносы. При этом не имеет значения, по какой причине выплачивают премию – за достижение определенных трудовых результатов или в связи с каким-то событием (юбилеем, праздником и т. п.).

Подтверждает такой подход и арбитражная практика (см., например, постановление Президиума ВАС РФ от 25 июня 2013 г. № 215/13, постановление ФАС Поволжского округа от 6 марта 2012 г. № А12-10291/2011).

Совет: если вы готовы спорить с проверяющими, то страховые взносы на разовые премии, которые не связаны с трудовыми показателями, можно не начислять.

В споре поможет следующий аргумент.

Премии к юбилею (празднику и т. п.) нельзя считать выплаченными в рамках трудовых отношений. А потому и нет оснований начислять страховые взносы. Объясняется это так.

Сам по себе тот факт, что между сотрудниками и организацией есть трудовые отношения, не свидетельствует о том, что все выплаты, которые начисляются сотрудникам, представляют собой оплату их труда. Так, разовые премии, выплаченные к юбилею, празднику и т. п., не зависят от квалификации сотрудника, сложности, количества, качества и условий выполняемой им работы. И соответственно, не являются вознаграждением за труд и элементом оплаты труда. А раз так, то их нельзя признать выплаченными в рамках трудовых отношений.

Есть примеры судебных решений, подтверждающих такой подход (см., например, постановления ФАС Северо-Западного округа от 20 сентября 2013 г. № А66-15138/2012, Центрального округа от 6 ноября 2012 г. № А64-1493/2012).

Вместе с тем, учитывая неоднозначность арбитражной практики, предсказать исход судебного разбирательства по данному вопросу сложно. Судьи могут встать как на сторону организации, так и на сторону проверяющих.

Сумма разовой премии входит в налоговую базу по НДФЛ (подп. 6 п. 1 ст. 208 НК РФ).