Что известно о новом типе ИСС

На сегодняшний день о новом типе вычета по ИИС известно не так много. С 1 июня 2023 года законопроект находится на рассмотрении в правительстве РФ.

«Я бы отметил, что подробности про индивидуальный инвестиционный счёт третьего типа поступают в очень ограниченном формате и последовательно. Создаётся впечатление, что регулятор тестирует общественное настроение и собирает отклик профессионального сообщества, потом корректирует параметры нового инструмента. Поэтому пока рано говорить о том, что система ИИС-3 до конца сформирована. Хотя законопроект уже есть, но он ещё не утверждён, какие-то составляющие могут поменяться», — говорит Илья Мерзляков, руководитель отдела продаж AM Capital.

По словам эксперта, цель нового ИИС — стимулировать население инвестировать более долгосрочно, потому что экономике нужны «длинные деньги», которые вкладываются в российские активы. Именно с этих позиций и стоит оценивать те параметры, которые на настоящий момент закладываются в новый инструмент.

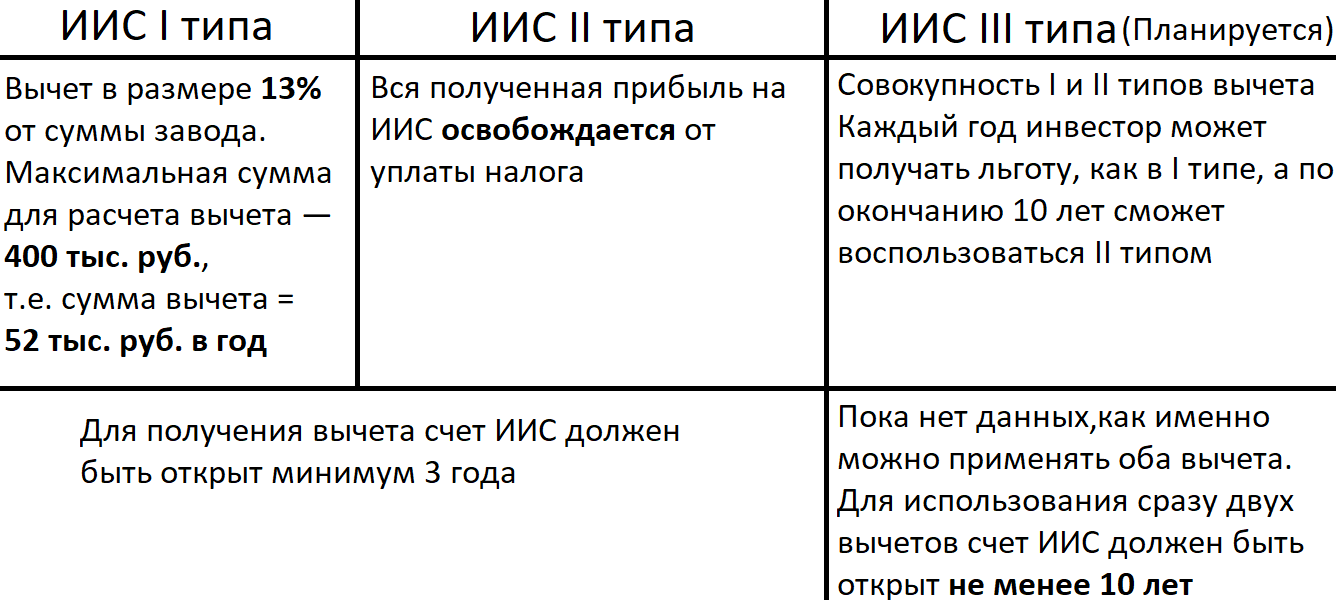

Во-первых, «жить» инвестсчета третьего типа будут уже не 3 года, как старые, а дольше. Причем продолжительность их действия будет напрямую зависеть от сроков открытия: чем быстрее это сделать, тем меньше нужно будет держать капитал на ИИС для получения всех льгот. Предусматривается плановое наращивание сроков с постепенным доведением до целевых 10 лет удержания.

Во-вторых, появится возможность открывать не один инвестсчёт, а целых три. Это относится только к ИИС новой конфигурации, совместить ИИС-1 или ИИС-2 с ИИС-3 не получится.

В-третьих, исчезнут ограничения по сумме заводимых на счет средств. При этом преференции будут, конечно же, ограничены. Так, если держать средства на ИИС 10 лет, то максимальная сумма, по которой можно будет получить налоговый вычет по НДФЛ — 30 миллионов рублей. Соответственно, при ставке 13% вернуть можно будет 3,9 миллиона рублей, а при ставке 15% — 4,5 миллиона. Можно будет получать льготы как по внесённым на счёт средствам, так и на положительные финансовые результаты от операций (тут суммируются возможности ИИС-1 и ИИС-2).

В-четвёртых, если при досрочном снятии средств раньше лишь терялись налоговые льготы, то вывести капитал с ИИС-3 до истечения срока его действия станет сложнее. Законопроект предусматривает, что это будет возможно только в особых жизненных ситуациях, например, при необходимости оплатить дорогостоящее лечение или обучение детей в высшем учебном заведении. Пока точного перечня нет.

В-пятых, правительство установит критерии для ценных бумаг, которые не допускаются для покупки держателями ИИС третьего типа.

«Правительство учло тот момент, что на инвестсчета старых типов покупались в том числе и иностранные ценные бумаги, регулирование будет касаться именно этого аспекта. Это логично, так как согласуется с основной целью ИИС-3 по поддержанию российской экономики. На мой взгляд, инвестиционная привлекательность нового инструмента во многом будет зависеть от того, какие параметры в итоге будут приняты в качестве базовых. В частности, вызывает опасение 10-летний срок удержания ИИС, хотя переход к нему и планируется плавный», — добавляет Илья Мерзляков.

В чем отличие ИИС от депозита

Индивидуальный инвестиционный счет работает по схожему с депозитом алгоритму. Однако главное различие между ними состоит в том, что открытие ИИС для клиента более выгодно с финансовой точки зрения. Размещая денежные средства на депозитном счете, человек по прошествии определенного времени получает дивиденды. При этом при процентной ставке, превышающей на 5 % и более ставки ЦБ РФ, возможность получать основной доход от данных инвестиций весьма сомнительна. Открытие индивидуального инвестиционного счета позволяет в разы повысить доходность вложений ввиду отсутствия налога на дивиденды или возможности получить налоговый вычет. Кроме этого, при размещении денежных средств в депозит инвестор получает фиксированный доход, в то время как при открытии ИИС управление счетом осуществляет УК, специалисты которой обладают профессиональными знаниями. Компетентный специалист на основе анализа данных, статистки, опыта и прочего решает, на чем зарабатывать и во что вкладываться. Однако здесь есть свои подводные камни: отсутствие страховки в случае банкротства брокера. Это значит, что если по каким-то причинам инвестиционный фонд перестал существовать, то есть риск потери вложенных инвестиций.

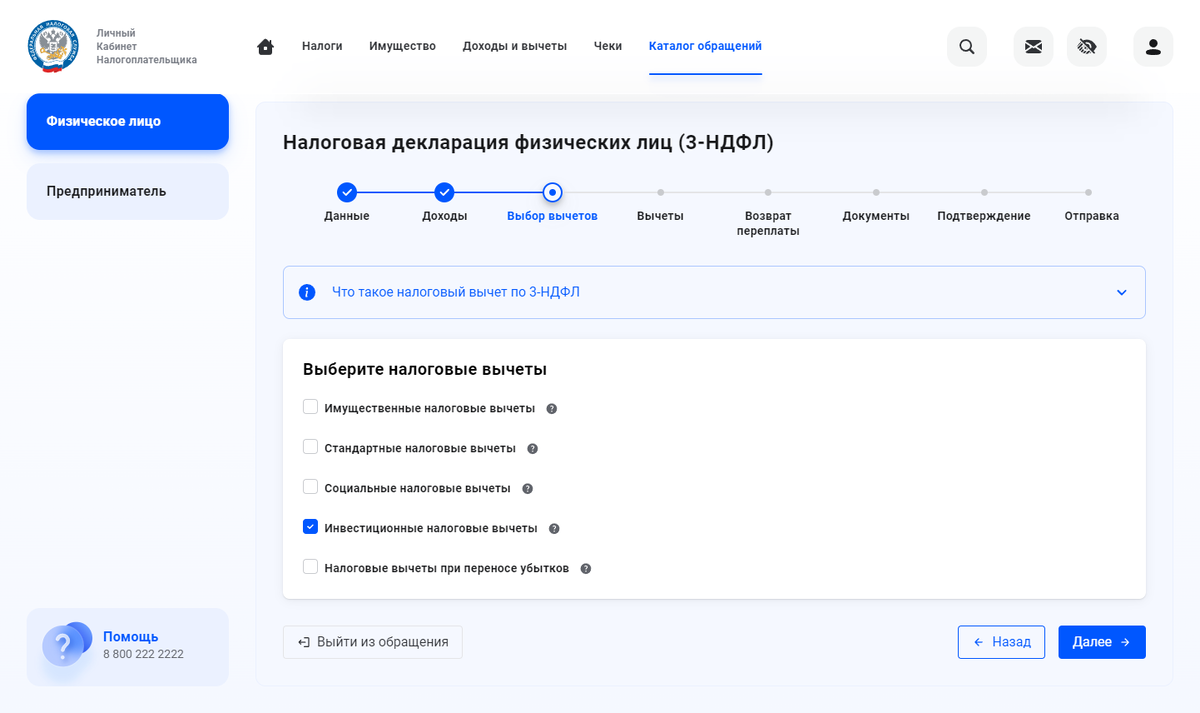

Как подавать заявление на налоговый вычет А по ИИС

Получение налогового вычета возможно каждый год в течение действия ИИС. Заявление на возврат за текущий период

подается в следующем году, в 2024 г. можно вернуть деньги за пополнение индивидуального инвестиционного счета в 2023

г.

Как получить налоговый вычет за ИИС:

-

Взять по месту работы справку 2-НДФЛ за отчетный период, заполнить налоговую декларацию 3-НДФЛ.

-

Собрать пакет документов для получения вычета (платежное поручение по взносу на ИИС за отчетный период,

анкета физического лица, извещение, либо уведомление об открытии инвестиционного вычета, отчет брокера или

доверительного управляющего за отчетный период). -

Подать в ФНС по месту жительства или онлайн документы

Сколько раз можно получить налоговый вычет? За каждый год существования ИИС. Период подачи деклараций — раз в

12 месяцев или раз в 2–3 года. В последнем случае после подачи документов вы получите сумму за все прошедшие

годы.

Возврат у налогового агента

Если не хотите самостоятельно собирать документы и подавать их в налоговую для получения льгот по ИИС, обратитесь за помощью к налоговому агенту.

Согласно российскому законодательству, налоговый агент – это компания или индивидуальный предприниматель, который удерживает с налогоплательщиков налоги и перечисляет их в бюджет РФ, а также сдает за них налоговую отчетность.

Важно. Налоговый агент предоставляет услуги только по вычету типа Б

Подробная инструкция, как вернуть вычет у налогового агента.

Обратитесь в налоговый орган с просьбой о выдаче справки о неполучении вычета типа А и об отсутствии иных ИИС. Срок ожидания – до 30 дней. Заполните заявление на получение вычета типа Б. Передайте справку и заявление налоговому агенту.

При закрытии ИИС (после трёх лет) налоговый агент самостоятельно на основе предоставленных клиентом документов рассчитывает его финансовый результат и применяет налоговый вычет. Тем самым инвестор освобождается от уплаты налога на прибыль по ценным бумагам.

Облигации со структурным доходом

Правильные ответы на вопросы тестирования расположены ниже.

Можно ли в дату приобретения облигации, величина и (или) факт выплаты купонного дохода по которым зависит от изменения стоимости какого-либо актива (изменения значения какого-либо показателя) или наступления иного обстоятельства (облигаций со структурным доходом), точно рассчитать общий размер купонного дохода по такой облигации, который будет выплачен ее эмитентом?

Ответ: нет. Размер купонного дохода не может быть точно рассчитан, поскольку известен порядок расчета, но неизвестны точная рыночная стоимость активов и (или) точные значения финансовых показателей, от которых зависит величина купонного дохода.

Что из перечисленного не является риском по облигации со структурным доходом?

Ответ: риск получения убытков при погашении облигации со структурным доходом в виде разницы между номиналом облигации и суммой, выплаченной эмитентом при её погашении

Возможно ли точно определить, как повлияет изменение рыночной стоимости активов и (или) значений финансовых показателей, от которых зависит размер купонного дохода по облигации со структурным доходом, на цену продажи такой облигации инвестором на вторичном рынке?

Ответ: нет, точно определить невозможно поскольку на цену облигации со структурным доходом влияет значительное число факторов

Выберите верное утверждение относительно рыночной стоимости облигации со структурным доходом, который зависит от цены определенной акции.

Ответ: рыночная стоимость облигации со структурным доходом зависит от многих факторов, одним из которых является изменение цены соответствующей акции, но не определяется им напрямую

Кем и в какой момент устанавливается порядок определения сумм выплат по облигации со структурным доходом?

Ответ: Порядок устанавливается уполномоченным органом эмитента до даты начала размещения выпуска облигаций со структурным доходом.

Выберите правильное утверждение. Размер дохода инвестора по облигациям со структурным доходом…

Ответ: зависит от обстоятельств и значений, определяемых в отношении базовых активов, которыми могут быть акции, товары, валюты, процентные ставки и иные законодательно определенные показатели

Облигации со структурным доходом гарантируют их владельцам выплату …

Ответ: только номинальной стоимости при погашении ?

Вы приобрели облигацию со структурным доходом, по которой предусмотрен доход по фиксированной ставке купона и купонный доход (не является фиксированным).

Купонный доход по такой облигации зависит от цены акции компании А и выплачивается при погашении облигации при условии, что цена акции компании А на дату наблюдения выше первоначальной цены. Цена акции на дату наблюдения оказалась ниже первоначальной цены на 1%. При этом на дату выплаты купонного дохода цена акции была выше первоначальной цены на 5%.

Что будет выплачено при погашении облигации?

Ответ: доход по фиксированной ставке купона и её номинальная стоимость

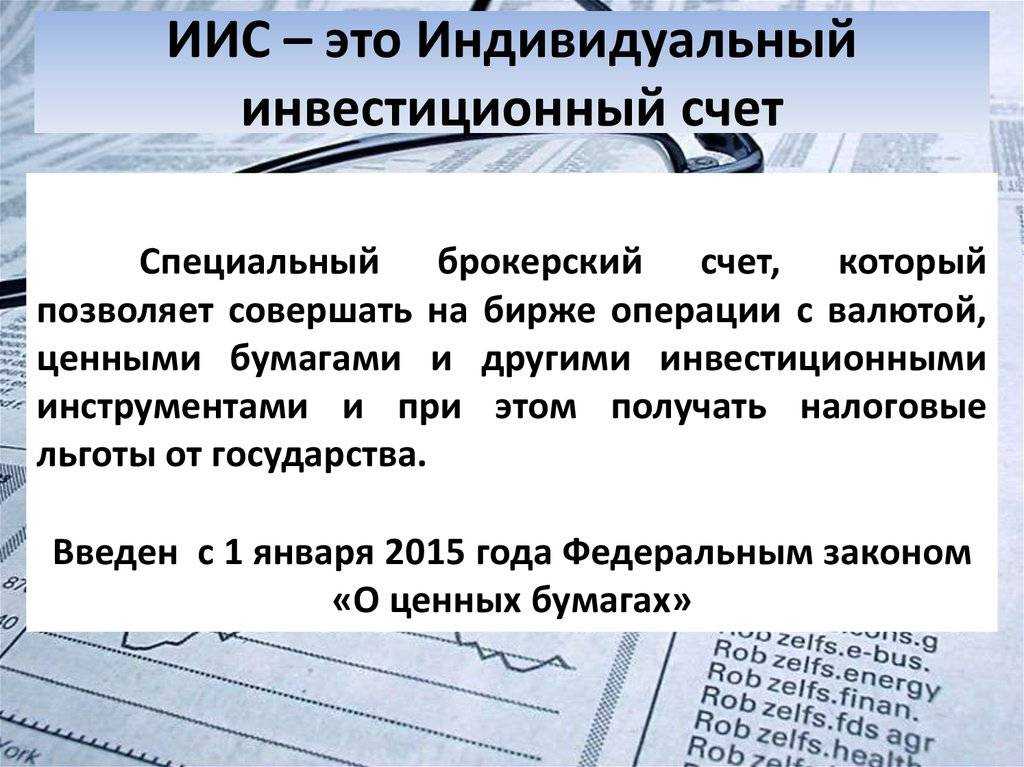

Что такое ИИС

Индивидуальный инвестиционный счёт (ИИС) — счёт для инвестиций, на котором ведётся учёт валюты, драгоценных металлов и ценных бумаг. Его можно пополнить и покупать на эти деньги активы — валюту, акции, облигации. Он даёт право на налоговые вычеты — возврат НДФЛ или освобождение от налогов. Открыть счёт можно у брокера или управляющей компании.

Брокер — посредник между инвестором и биржей. Он делает так, чтобы вы могли покупать и продавать ценные бумаги. Без него торговать на бирже не получится. Подробнее об этом можно почитать в статье о брокерах. Управляющая компания — компания, которая будет совершать сделки вместо вас и возьмёт за это процент от дохода. Она открывает клиентам брокерские счета, но торгует на них сама.

Счёт у брокера — почти как счёт в банке. Вы пополняете его, а потом можете совершать с ним разные операции. Например, можно купить и хранить на этом счёте акции, туда же будут поступать и дивиденды по ним.

Счета бывают двух типов — брокерский и ИИС. С помощью брокерского можно хранить, покупать и продавать активы. За доход от операций нужно будет платить НДФЛ.

Обычно брокер удерживает налоги автоматически, но есть исключения. Налог с дивидендов от иностранных эмитентов и с операций купли-продажи валюты инвестор платит сам.

С помощью ИИС тоже можно хранить, покупать и продавать любые активы. Но с них можно получить налоговые вычеты — такие, что можно практически не платить налоги. Поэтому доходность инвестиций через ИИС выше, чем доходность инвестиций через брокерский счёт.

Но у ИИС есть ограничения. Например, с ИИС нельзя вывести часть денег или ценных бумаг. Вывод активов равносилен закрытию счёта. Кроме того, ИИС можно пополнять только в рублях — перевести активы на него с брокерского счёта не получится. Другие ограничения касаются получения вычетов — о них мы расскажем дальше.

Что такое индивидуальный инвестиционный счет

Индивидуальный инвестиционный счет (ИИС) — это специальный

брокерский счет. По сути брокер или управляющая компания открывает

физлицу два счета. На один счет инвестор вносит деньги, и именно по

нему получает инвестиционный вычет. На второй счет он приобретает

ценные активы (акции, облигации, валюты, драгметаллы и прочие

финансовые активы), которыми потом торгует.

Государство участвует в развитии инвестирования в России и

поддерживает частных инвесторов налоговыми льготами в виде

инвестиционных вычетов. За счет этой поддержки

инвесторы могут приумножить свой доход или сэкономить на налогах.

Это зависит от типа выбранного вычета, о чем мы подробно расскажем

ниже.

Кроме того, налог с прибыльных сделок на ИИС нужно уплачивать

только после закрытии счета, а не ежегодно. Поэтому, за счет

отложенной уплаты налога прибыль можно реинвестировать или просто

копить на счете.

Существуют особенности, отличающие ИИС от обычного брокерского

счета. Их необходимо знать и учитывать при планировании инвестиций.

Чтобы пользоваться налоговыми льготами по ИИС, необходимо соблюдать

несколько правил:

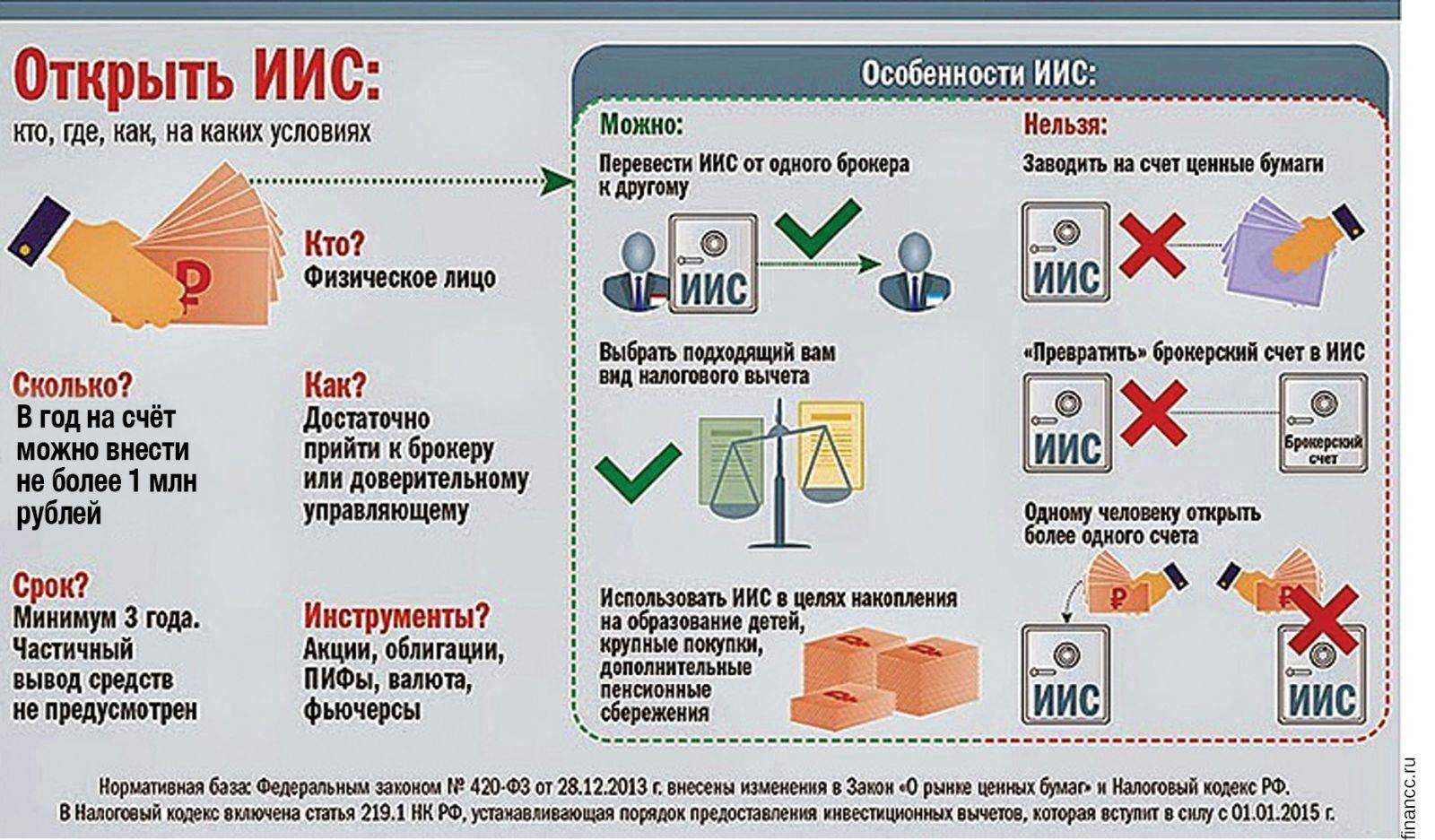

- Открыть индивидуальный инвестиционный счет имеет

право только налоговый резидент РФ (проживающий на территории

России более 183 дней за 12 месяцев, идущих подряд). Данное условие

не распространяется на госслужащих и военных, которые работают за

границей. Эти категории граждан всегда относятся к налоговым

резидентам РФ. - Договор на использование ИИС заключается минимум

на три года. Кроме того, вы не должны снимать деньги со счета. Вы

можете только покупать и продавать свои активы, иначе право на

вычет теряется. А если уже получили возврат НДФЛ, деньги придется

вернуть государству. - Максимальная сумма, которую разрешено вносить на

ИИС за год — 1 млн рублей. Деньги можно вносить,

как вам удобно — разово или частями. - ИИС — это рублевый счет, другие валюты к

зачислению не принимаются. - На ваше имя может быть открыт только один

инвестиционный счет.

В дальнейшем вы можете переводить ИИС от одного брокера к

другому, можете закрывать и вновь открывать, но иметь несколько

счетов одновременно запрещено. Исключение — перевод ИИС от

одного брокера к другому. При условии, что после открытия

нового счета активы со старого счета должны быть переведены в

течение 30 дней.

Когда возникает необходимость перевести ИИС другому брокеру,

следует внимательно изучить правила перевода, чтобы избежать

потерь.

При переводе ИИС со всеми активами новому брокеру, нужно

обязательно передать документы, подтверждающие расходы на

приобретение этих активов. В противном случае брокер удержит налог

со всего дохода, если вы их продадите. Ведь брокер не знает

закупочной стоимости.

Запросите у прежнего брокера и передайте новому:

- брокерский отчет;

- выписку по счету депо с момента покупки до

момента перевода бумаг; - оригинал или копию договора на ведение

счета.

Если вы этого не сделали, то можете подать в налоговый орган

декларацию 3-НДФЛ за год, в котором закрыли ИИС и приложить к

ней:

- отчет и выписку по счету депо старого

брокера; - отчет текущего брокера от даты перевода ценных

бумаг до момента их продажи.

Так вы сможете уменьшить налоговую базу на расходы на покупку

ценных активов у прежнего брокера.

Основная налоговая база

- Зарплата и вознаграждение по гражданско-правовым договорам, в частности:

- Доход от сдачи в аренду недвижимости

- Доход от оказания услуг

- Доход ИП на основной системе налогообложения;

- Доход с арендных платежей при сдаче недвижимости (если не платите налог как самозанятый или ИП на спецрежимах);

- Доходы от продажи имущества и долей в нём (кроме ценных бумаг);

- Доходы в виде дарения (кроме ценных бумаг);

- Доходы в виде процентов по займам;

- Доходы в виде выплат по страховым и пенсионным программам;

- Доходы от продажи монет или слитков из драгоценных металлов;

- Сюда же относятся и проценты по банковским вкладам (однако, чтобы говорить про это более точно, стоит подождать комментариев Минфина или ФНС);

- и некоторые другие доходы

Эти доходы можно будет (как и раньше) уменьшать на вычет по ИИС-А.

Как проверить собственную готовность к инвестированию на фондовом рынке?

На фоне информации о росте рынка за последний год, доходности ценных бумаг и увеличении котировок акций на десятки и сотни процентов, может показаться, что пришло время принять в этом участие. Но как узнать, действительно ли Вы готовы инвестировать в акции?

Хотя инвестиции в отдельные акции или даже криптовалюту выглядят многообещающе, это может сопровождаться огромными рисками. В первую очередь это может быть вызвано резким падением стоимости активов.

Даже имея некоторое представление о том, как работает инвестирование, не спешите. Хотя финансовое положение каждого человека различно, есть несколько явных признаков того, что кто-то не готов начать инвестировать.

Прежде чем открыть брокерский счет, потратьте некоторое время на составление перечня своих целей, расставив их в порядке важности, в частности:

- выход на пенсию;

- оплата обучения ребенка;

- накопление капитала, который можно оставить в наследство;

- иные краткосрочные или долгосрочные планы.

Затем необходимо осознать уровень своей толерантности к риску. То есть, способны ли вы сохранять спокойствие, когда дело доходит до провалов на рынке или ваших инвестиций. Это поможет определить типы активов, которые вам лучше всего подходят.

Продумывая свои приоритеты, сроки достижения поставленных целей и толерантность к риску, начинающий инвестор осознает необходимость выбора способов инвестирования. Либо самостоятельного, либо через биржевые фонды (ETF) О них, ниже по тексту.

В то время как сообщения в средствах массовой информации создают впечатление, что многие инвесторы заработали высокую прибыль от своих инвестиций в криптовалюту или мем-акции, реальность такова, что многие также потеряли деньги. Ведь их стоимость сейчас резко упала. Анализ информации поможет понять виды рисков, связанных с инвестированием.

Возможно, вы не сможете предотвратить потерю части инвестированных средств, это неизбежно на первых порах. Начиная свой путь на фондовом рынке в ваших силах грамотно выбрать брокерскую компанию или онлайн-приложение, которые позволят избежать высоких комиссионных за инвестиционные продукты, которые часто съедают прибыль.

Если Вы решите идти по пути самостоятельного (DIY — Do It Yourself) инвестирования, начните с изучения базовой биржевой терминологии, такой как коэффициенты расходов, плата за управление, дивиденды и волатильность. Кроме того, следует понять различие между разными инвестиционными инструментами, такие как акции, облигации, взаимные фонды и биржевые фонды. На моем блоге специально для новичков есть словарь самых важных терминов.

Шаг первый: Коротко о том, что такое акции

Начиная свою деятельность в качестве частного инвестора, вы должны иметь хотя бы самые базовые представления об объекте своих будущих инвестиций. Поэтому ниже приведён краткий опус посвящённый тому, что собой представляют такие ценные бумаги как акции. Если для вас эта часть теории не составляет секрета, то можете пропустить её, и смело переходить сразу к изучению последующих разделов статьи.

Итак приступим. И начнём мы, как водится, с определения самого понятия — акция:

Описывая акции самыми простыми словами, можно сказать, что это такой вид ценных бумаг, который даёт своему владельцу право на часть бизнеса компании их выпустившей (компании эмитента акций), то есть фактически делает акционера совладельцем компании

И чем большей долей акций владеет акционер, тем большая часть бизнеса ему принадлежит. Естественно, что купив пару-тройку акций «Аэрофлота», вы не сможете летать его самолётами бесплатно, на правах совладельца (поскольку ваша доля в этой компании будет самой мизерной). Но вот приобретя пакет в десять-пятнадцать или более процентов акций, вы уже будете полноправным членом правления компании (поскольку вес вашего голоса, на общих собраниях акционеров, будет составлять те же 10-15%). Такая доля акций будет позволять занять место в совете директоров компании и не только даст возможность бесплатных перелётов, но, при желании, позволит зафрахтовать целый самолёт полностью за счёт средств компании.

Итак, доля акций компании даёт своему владельцу право на такую же долю в её бизнесе. А что подразумевает под собой доля в бизнесе, какой либо определённой компании? Во-первых, это означает право на соответствующую часть имущества компании (которое может быть реализовано, например, в случае её банкротства). Во-вторых – это право голоса на общих собраниях акционеров, а, следовательно, и возможность принимать активное участие в управлении бизнесом. Ну и наконец, самое приятное, это право на часть прибыли получаемой компанией в процессе её деятельности.

Вот именно эти, перечисленные выше, права и получает каждый владелец акций (акционер компании). И доля этих прав равна той доли акций, которая находится в его руках.

Основные виды акций

Теперь давайте поговорим о том, какие бывают виды акций. В общем случае их можно подразделить на две основные категории:

- Акции обыкновенные;

- Акции привилегированные.

Обыкновенные акции, это как раз те бумаги, обладание которыми даёт вам право и на управление компанией, и на долю в её прибыли, и на часть имущества в случае её банкротства. Однако следует иметь ввиду, что прибыль по таким акциям будет выплачиваться только по решению общего собрания акционеров. А собрание, львиную долю голосов в котором будут иметь мажоритарные акционеры, вполне может решить не выплачивать прибыль, а направить её, скажем, на дальнейшее развитие компании.

Обладая мизерной долей обыкновенных акций, вы никак не сможете повлиять на решения собрания. Хотя ваш голос и будет учтён, но он будет слишком слаб в сравнении с голосами обладателей более крупных пакетов акций

Немного иначе обстоят дела в случае обладания привилегированными акциями компании. В этом случае акционер получает свою долю прибыли (в виде дивидендов) регулярно, но не может принимать участия в управлении компанией. Привилегированные акции не дают права голоса на общем собрании акционеров и, следовательно, обладание даже очень большим пакетом таких акций не позволит принимать участие в управлении бизнесом компании.

Однако, как и в случае с обыкновенными акциями, обладатель привилегированных бумаг имеет право на долю в собственности компании. И он может предъявить это право в случае банкротства компании и распродажи её имущества с молотка. Более того, привилегированные акционеры имеют в этом случае преимущественные права в сравнении с владельцами обыкновенных акций, то есть их доля выплачивается в первую очередь.

Делаем выводы:

- Если для вас в первую очередь важна стабильность в выплатах дивидендов, то выбирайте привилегированные акции;

- Если же вы рассчитываете со временем получить определённое влияние на бизнес компании, и для вас важны не столько дивиденды, сколько рост курсовой стоимости, то покупайте обыкновенные акции.

Получение налогового вычета по ИИС Сбербанка

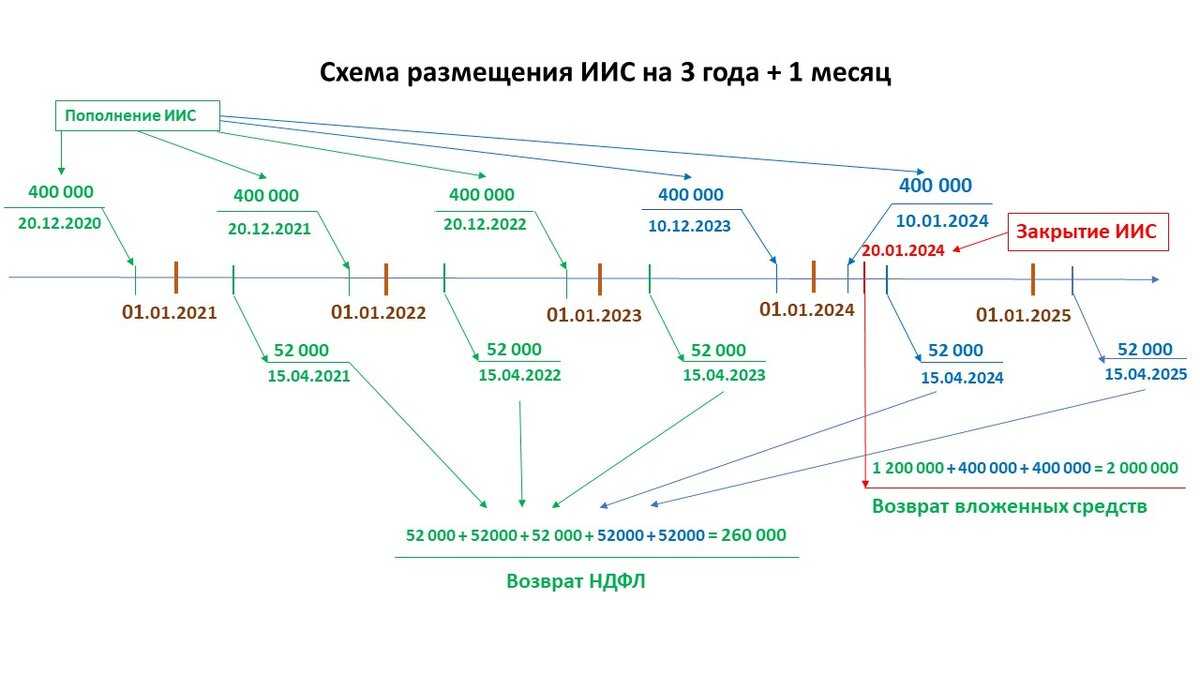

Налоговая льгота оформляется раз в год или по истечении 3 лет.

В расчетах не договорные сроки, а календарные

То есть, если инвестор вложил деньги 30 декабря прошлого года, то в этом году можно подавать декларацию за предыдущий.

Заявление и документы по отчетному году передаются в налоговую инспекцию до 30 апреля.

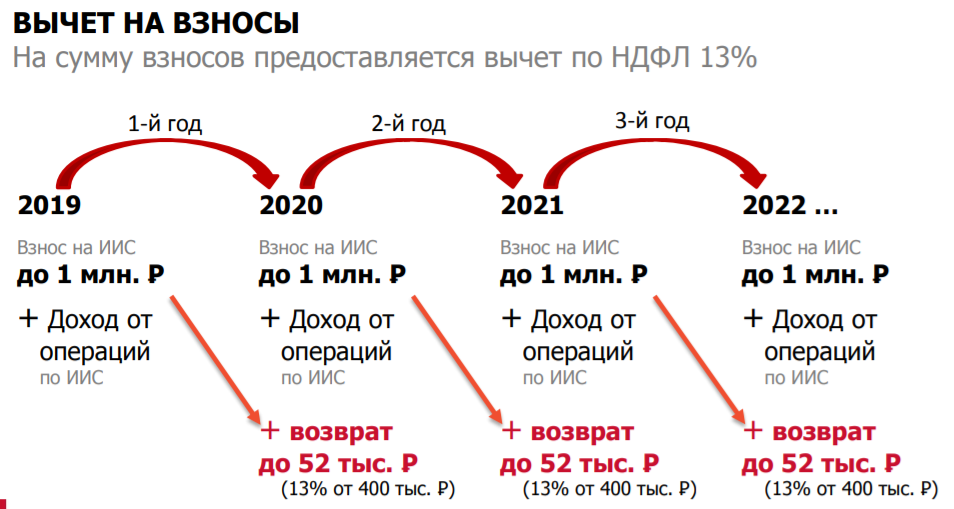

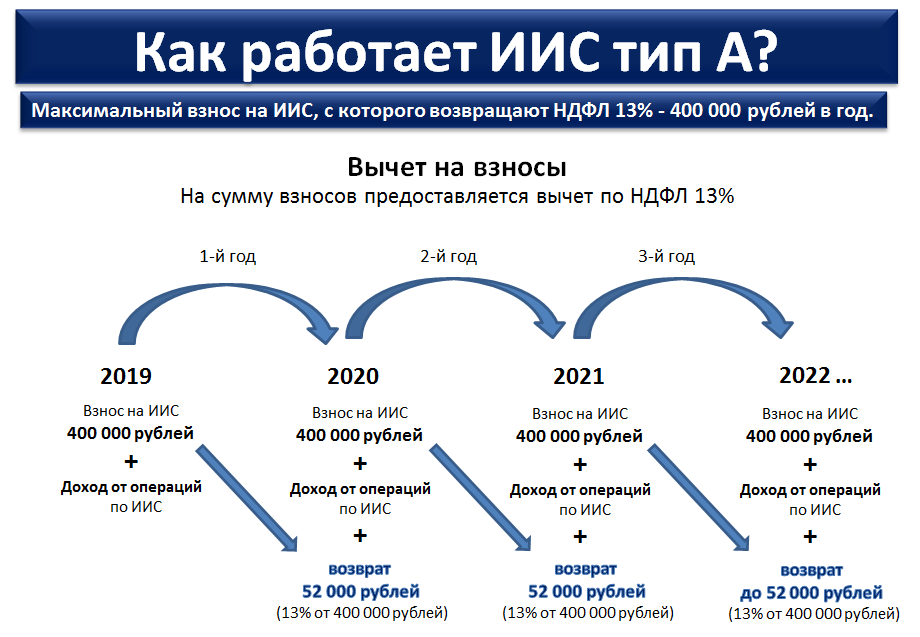

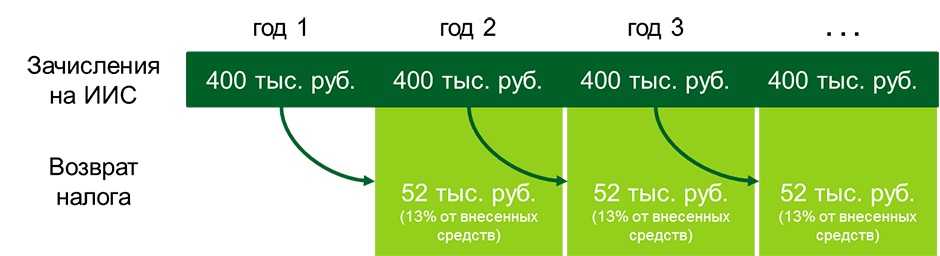

Максимальная сумма налогового вычета за год 52 тысячи рублей.

Обратите внимание, что максимальная сумма пополнения ИИС в год 1 млн. рублей, но максимальная сумма вычета все равно будет равна 52 тысячам

То есть, получается, что государство возвращает налог только с внесенной суммы 400 тысяч. Свыше этой суммы Вы уже вносите в своих целях.

Позволяет получить до 52 000 рублей в виде возврата ранее уплаченных налогов и дополнительный доход от вложений в ценные бумаги (например, в государственные ценные бумаги (ОФЗ), которые в среднем приносят 5-5.5% годовых.)

ИИС позволяет физическим лицам выгодно вкладывать деньги и получать налоговые льготы:

— либо гарантированный государством налоговый вычет 13% от внесенных средств,

— либо освобождение от налога на доход в случае совершения операций с ценными бумагами.

ПРЕИМУЩЕСТВО открытия ИИС, а не обычного брокерского счета.

К доходу от инвестиций можно получить дополнительный доход 13% в виде налогового вычета:

Общий доход по обычному брокерскому счету = Доход от инвестирования

Общий доход по ИИС = Доход от инвестирования + НАЛОГОВЫЙ ВЫЧЕТ (13%)

ЧТО НУЖНО ПОМНИТЬ?

- открыть ИИС может только физическое лицо – налоговый резидент РФ;

- открыть ИИС может как новый, так и действующий клиент, заключивший договор на брокерское обслуживание;

- одному физическому лицу может быть открыт только один ИИС;

- минимальный срок действия договора на ведение ИИС — 3 года (считается с даты заключения договора). В случае закрытия счета ранее трех лет право на льготу теряется, уже полученные вычеты подлежат возврату.

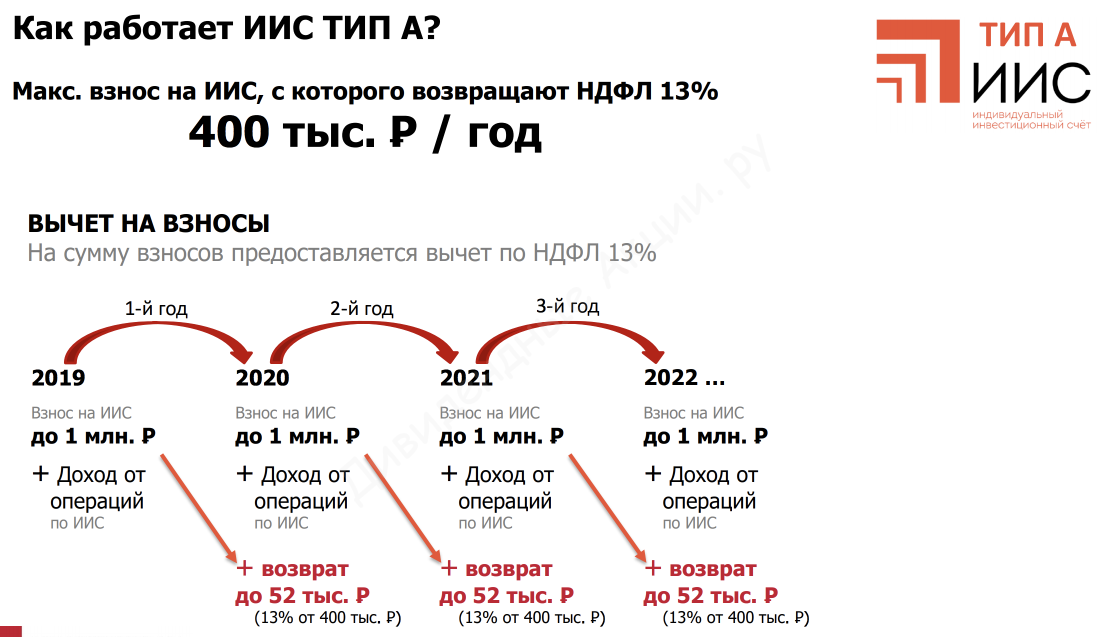

- вносить на ИИС можно только денежные средства — не более 1 000 000 руб. в календарном году.

- изъять с ИИС денежные средства или ценные бумаги можно только с одновременным закрытием договора ИИС. Если закрытие договора ИИС происходит ранее 3-летнего срока действия договора, то право на получение налогового вычета, независимо от его вида, утрачивается, но сохраняется накопленный инвестиционный доход по ценным бумагам. При расторжении договора ранее минимального срока его действия (3 года), весь, полученный с момента открытия договора налоговый вычет, подлежит возврату в бюджет с уплатой пени.

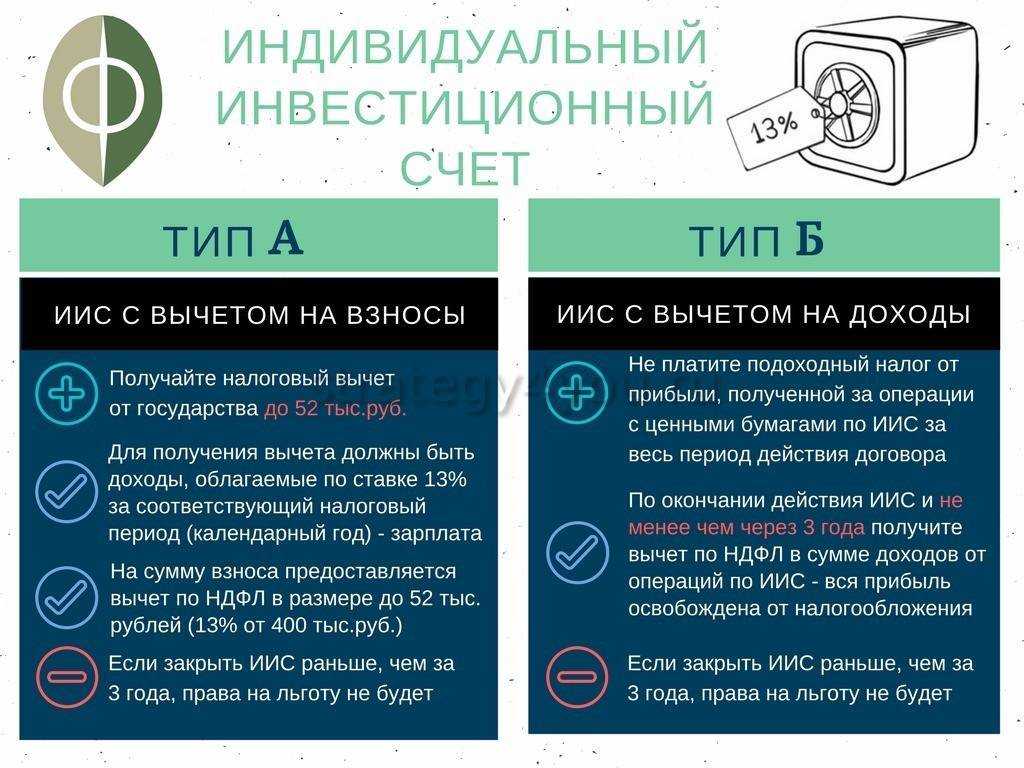

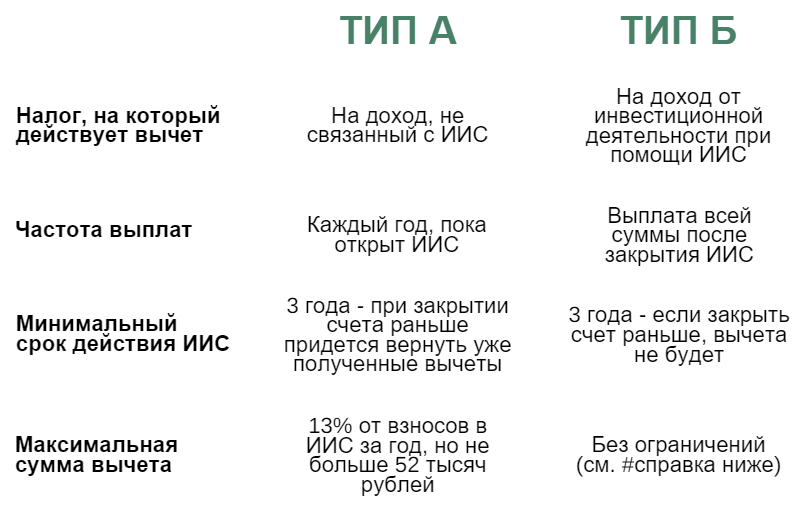

ДВА ТИПА НАЛОГОВЫХ ВЫЧЕТОВ

Выбрать можно только один тип вычета на весь срок действия договора. Совмещение двух типов вычета невозможно!

|

Вычет на взносы |

Вычет на доход |

|

Для получения вычета необходимо наличие доходов (например, заработной платы), облагаемых по ставке 13%, в соответствующем налоговом периоде. |

Наличие доходов, облагаемых по ставке 13% не обязательно. От налога освобождается весь доход от операций с ценными бумагами по инвестиционному счету. |

|

Размер предоставляемого вычета – 13% от суммы взносов на ИИС за соответствующий налоговый период, но не более чем от 400 000руб. (Максимальный вычет 13% от максимальной суммы 400 000 руб. = 52 000 руб. в год.) |

Вычет от суммы взносов на ИИС не предоставляется. |

|

Налоговая база рассчитывается за весь срок действия договора. |

|

|

При закрытии счета удерживается налог с дохода от операций за весь срок действия договора – 13%. |

При закрытии счета доход от операций освобождается от налога. |

Как получить налоговый вычет

(вычеты предоставляются при соблюдении всех вышеуказанных условий)

|

Вычет на взносы |

Вычет на доход |

|

Для получения вычета на взносы налогоплательщику необходимо предоставить в налоговую инспекцию: – налоговую декларацию по форме 3-НДФЛ по завершении налогового периода (до 30-го апреля, следующего за отчетным годом); – документы, подтверждающие получение дохода, облагаемого по ставке 13%, в соответствующем налоговом периоде; – договор с брокером; – документы, подтверждающие факт зачисления денежных средств на ИИС; – заявление на возврат налога с указанием банковских реквизитов налогоплательщика. |

Предоставляется налогоплательщику налоговым органом при предоставлении налоговой декларации, либо через банк при расторжении договора на ведение ИИС. Налогоплательщик предоставляет в банк справку из налоговой инспекции о том, что он не пользовался налоговыми вычетами на взносы на ИИС в течение срока действия ИИС. В этом случае банк, выступающий налоговым агентом, при выплате средств не будет удерживать подоходный налог. |

Открыть ИИС просто, необходимо предоставить в банк комплект документов для заключения Договора об оказании брокерских, депозитарных и иных услуг на рынке ценных бумаг (далее – Договор).

В рамках ИИС можно совершать сделки с ценными бумагами, торгуемыми на Московской бирже (информация о ценных бумагах, допущенных к торгам, в закладке «Инструменты» на сайте Московской биржи: http://moex.com/s1160, информация о ценах на ценные бумаги в закладке «Ход торгов».)

Приобретение ценных бумаг иностранных эмитентов, не допущенных к торгам на российской бирже, запрещено налоговым законодательством.

По всем возникающим вопросам просьба обращаться в УЦБиИ (ул. Кирова,74, кабинет № 8), связываться по телефону (3843) 76-32-23 или по адресу электронной почты ucb@kbb.ru.

Время работы УЦБиИ:

Понедельник — четверг: 9.00 — 17.00 (без обеда);

Пятница: 9.00 — 15.00 (без обеда).

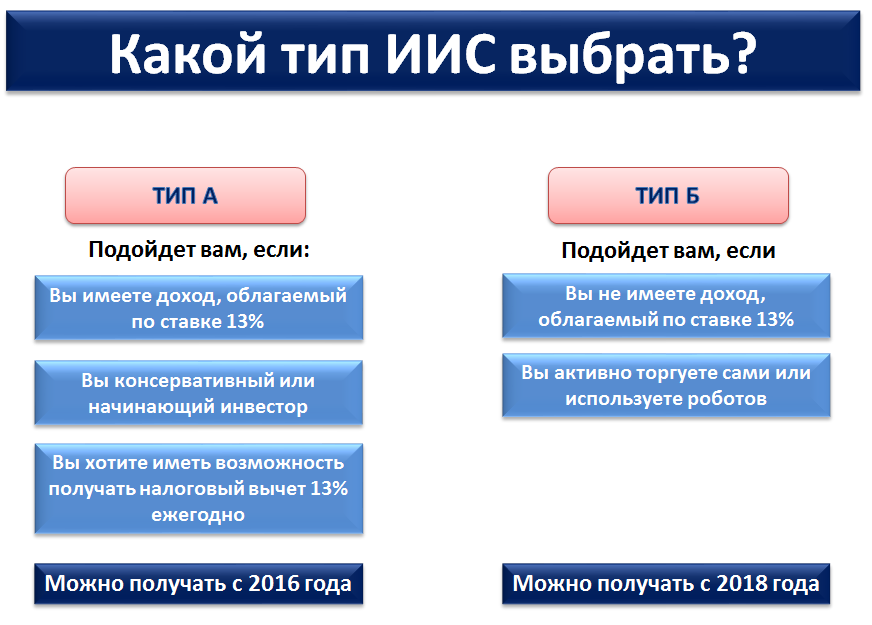

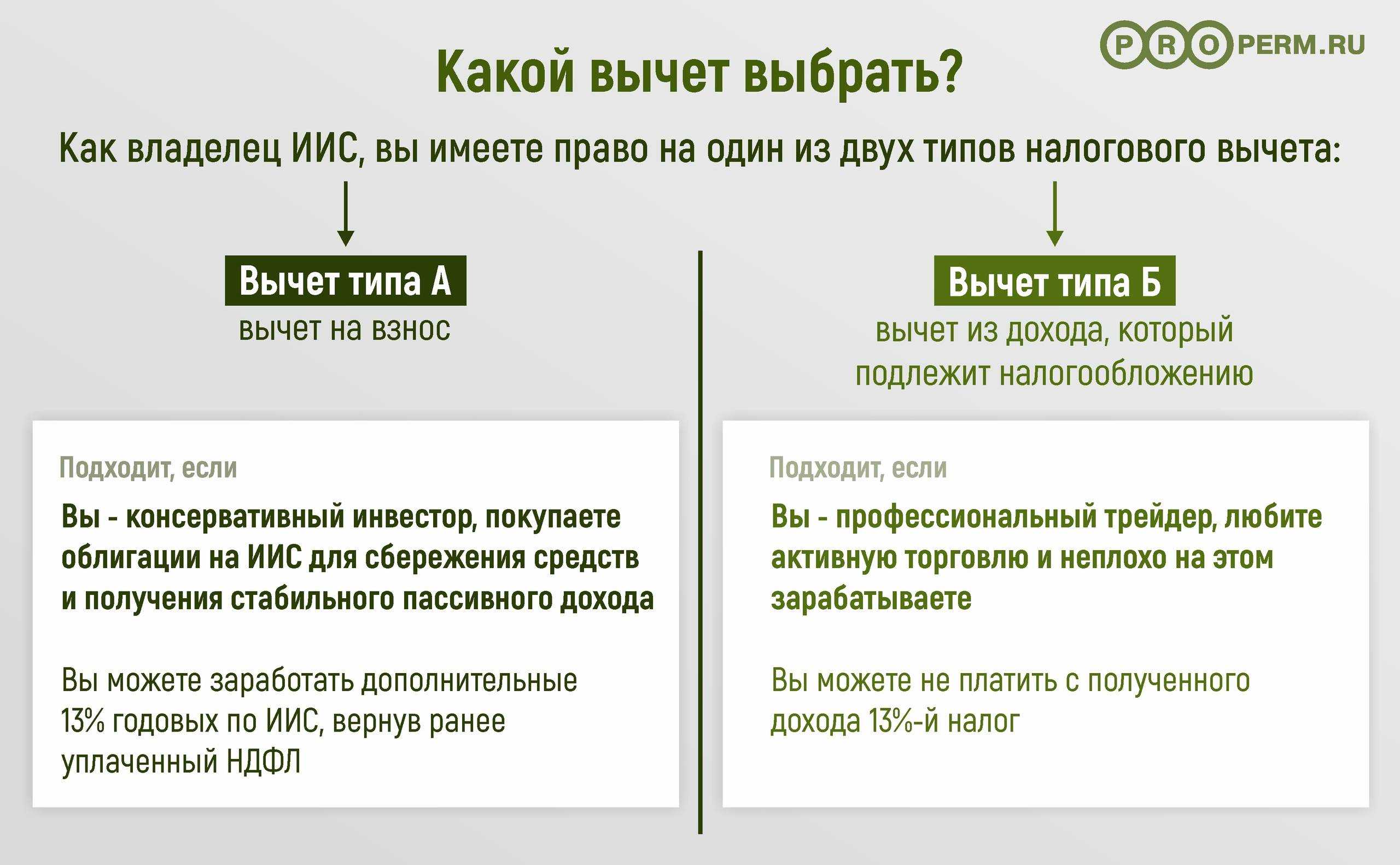

Какой вычет выбрать

Тип А хорошо подходит консервативным инвесторам, максимально ограничивающим риски. Вместе с возвратом НДФЛ инвестор получит хорошую доходность. Но такой тип имеет смысл выбирать только в том случае, если вы платите НДФЛ.

Тип Б обычно выбирают опытные, часто торгующие инвесторы, которые рассчитывают на большую прибыль. Потенциально тип Б для них может быть выгоднее. Также этот вариант выбирают те, у кого нет официальной зарплаты или других источников дохода, облагаемых НДФЛ.

Необязательно выбирать тип счёта при открытии ИИС. Это можно сделать позже. Если подать заявление на возврат НДФЛ, ИИС автоматически становится счётом типа А.

Использовать оба типа вычета сразу нельзя. Поменять тип внутри одного счёта тоже не получится. Например, если для вас был выгоднее тип А, а потом вы лишились официальной зарплаты и хотите перейти на тип Б, имеет смысл по окончании трёхлетнего срока закрыть ИИС и открыть новый — другого типа.

Почему важно открыть ИИС именно сейчас?

Открытая инвестиционный счёт сегодня, вы автоматически закрепляете за собой право получать вычеты. Даже если в будущем отменят тип вычета А (на взносы), то у вас всё равно останется эта привилегия до момента закрытия вашего ИИС. Представляете, как будет обидно, если вы не успеете (а ведь разговоры о том, что ИИС по вычету А стоит прикрыть, постоянно муссируются в прессе!). Даже если на вашем ИИС будет 0 рублей долгое время, то право получать вычеты у вас всё равно останется.

Таким образом, ИИС может быть использована как надёжная кубышка, заначка, которая будет создавать чувство защищённости. Деньги будут работать на ваше будущее, да ещё и по таким лакомым процентам. В случае острой необходимости счёт ИИС можно закрыть досрочно, но в таком случае придётся вернуть все выплаты государству. Тем не менее, вы всегда можете открыть новый счёт. Ограничений нет. По сути, ИИС — это самый обычный по функционалу брокерский счёт, однако более выгодный для физического лица. Поскольку можно неплохо сэкономить на налогах, получая ежегодные вычеты или и вовсе быть освобождённым от их уплаты

Ещё один важный момент: при открытии ИИС всегда выбирайте самостоятельную торговлю. Не нужно доверять ваши деньги управляющим фондами. Во-первых, это дороже для вас (они берут часть вашей прибыли как свою премию), а во-вторых, они не будут гарантировать вам будущую доходность. Управляйте своими деньгами на ИИС всегда сами.

Что это и кому подойдёт?

Индивидуальный Инвестиционный Счёт (или ИИС) — это государственная программа, которая позволяет получить 13% от суммы, вложенной за год, или освободить свой доход с этого счёта от уплаты налога. Есть и ограничения, о которых мы тоже расскажем.

Другими словами, государство предлагает открыть счёт на три года, пополнять его по мере ваших возможностей и возвращать себе 13% каждый год. Кроме того, этот счёт можно использовать для инвестиций в ценные бумаги.

ИИС будет приносить вам 13% каждый год, если вы будете регулярно пополнять свой счёт. То есть — вложили 100 тысяч, обратно получили 13. Именно такую сумму вернет вам государство. Налоговый вычет можно сразу потратить, а все свои вложения со счёта вы сможете снять только через три года.

Программа подойдет тем, кто платит налог 13% с дохода, то есть любому человеку старше 18 лет, который работает, получает зарплату и платит налоги.

Неработающие пенсионеры и индивидуальные предприниматели программой пользоваться пока не могут.

Какие финансовые стратегии существуют

Как правило, управляющие компании предлагают инвесторам несколько

вариантов финансовых стратегий. Различия между ними состоят в соотношении рисков

и прибыльности. Чтобы инвестор мог выбрать наиболее оптимальную стратегию, специалисты

УК предоставляют подробную информацию по каждой из них и озвучивают условия для

вкладчиков. Кроме этого, обычно с помощью электронного калькулятора есть возможность

рассчитать доходность по каждой стратегии с учетом стартового взноса и последующих

вложений. Среди стратегий в разрезе соотношения прибыльности и рисков можно выделить

три основных:

- высокий риск и высокая доходность. В данной стратегии задействованы акции крупных российских эмитентов, среди которых «Лукойл», «Газпром», Сбербанк и прочие. Сферой деятельности данных компаний чаще всего являются нефтегазовый сектор, металлургическая промышленность и финансы. Акции по сравнению с облигациями имеют более высокие риски, однако при грамотном умеренно-консервативном подходе к выбору ценных бумаг экспертами УК инвесторы имеют возможность получить высокую прибыль в долгосрочной перспективе;

- средний риск и доходность выше среднего. В данном случае инвестиции вкладываются в приобретение активов, обладающих высокой ликвидностью и надежностью. Нередко это акции крупных российских хозяйственных обществ, таких как ПАО «Газпром-нефть», ОАО АФК «Система» и прочие;

- низкий риск и средняя доходность. При использовании данной стратегии инвестиции, как правило, вкладываются в российские ценные бумаги. При этом инвестиционный портфель обычно состоит из субфедеральных и корпоративных облигаций со сроками погашения, близкими к срокам реализации стратегию.

Таблица. Комиссии и тарифы

Будьте внимательны, в тарифе «Самостоятельный» произошли изменения с 1 февраля 2020 года.

Комиссии для заявок онлайн. Процент от оборота за торговый день, без учета накопленного купонного дохода (НКД) и комиссий торговой системы (ТС).

| Тариф «Самостоятельный» | Тариф «Инвестиционный» | |

| При объеме сделок до 1 000 000 ₽ | 0,06 % | 0,3 % |

| 1 000 001–50 000 000 ₽ | 0,035 % | 0,3 % |

| 50 000 001 ₽ и выше | 0,018 % | 0,3 % |

Комиссии для заявок, поданных по телефону. Процент от оборота за торговый день, без учета накопленного купонного дохода и комиссий торговой системы.

| Тариф «Самостоятельный» | Тариф «Инвестиционный» | |

| При объеме сделок до 250 000 ₽ | 0,3 % | 0,3 % |

| 250 001–1 000 000 ₽ | 0,06 % | 0,3 % |

| 1 000 001–50 000 000 ₽ | 0,035 % | 0,3 % |

| 50 000 001 ₽ и выше | 0,018 % | 0,3 % |

При покупке и продаже биржевых паевых фондов и ETF со стандартными условиями обращения в ТС ФР МБ комиссия не взимается.

Комиссии при торговле на валютном рынке. Процент от оборота за торговый день, без учета комиссий торговой системы.

| Тариф «Самостоятельный» | Тариф «Инвестиционный» | |

| При объеме сделок до 100 000 000 ₽ | 0,2 % | 0,2 % |

| 100 000 001 ₽ и выше | 0,02 % | 0,2 % |

Комиссии на срочном рынке Московской биржи. Цена за контракт, без учета комиссий торговой системы.

| Тариф «Самостоятельный» | Тариф «Инвестиционный» | |

| За совершение срочных сделок | 0,5 ₽ | 0,5 ₽ |

| За принудительное закрытие позиций | 10 ₽ | 10 ₽ |

Комиссии на внебиржевом рынке ценных бумаг (ТС ОТС). Процент от оборота за торговый день, без учета накопленного купонного дохода.

| Тариф «Самостоятельный» | Тариф «Инвестиционный» | |

| Покупка любых инструментов, за исключением структурированных нот и структурных облигаций | 0,17 % | 1,5 % |

| Продажа любых инструментов, за исключением структурированных нот и структурных облигаций | 0,17 % | 0,1 % |

| Покупка структурированных нот и структурных облигаций | 1,5 % | 1,5 % |

| Продажа структурированных нот и структурных облигаций | 0,17 % | 0,1 % |