Изменения в стипендиях и выплатах

Согласно планам на 2024 год, предусмотрены значительные изменения в системе стипендий и выплат.

Во-первых, планируется увеличение ставок стипендий для студентов. Это будет позволять студентам получать больше денежных средств для своего обучения и улучшать свои учебные возможности.

Во-вторых, будет внедрена новая система выплат для работников. Согласно новым правилам, размер заработной платы будет зависеть от уровня квалификации и опыта работы. Таким образом, работники с высокой квалификацией и большим опытом будут получать большую зарплату.

Также планируется изменение системы налогообложения, что может повлиять на размеры выплат работникам. Введение новых налогов и изменение ставок может привести к увеличению или уменьшению заработной платы в зависимости от сферы деятельности и уровня доходов работника.

Влияние изменений на бюджет студента

Увеличение ставок стипендий для студентов позволит улучшить их материальное положение. Больше денежных средств позволят студентам обеспечиться не только необходимыми учебниками и материалами, но и позволят им лучше сосредоточиться на учебе и достичь высоких результатов.

Влияние изменений на расходы работодателя

Изменения в системе выплат для работников могут повлиять на расходы работодателя. Возможно, некоторые компании придется пересмотреть свою бюджетную политику и найти дополнительные ресурсы для выполнения новых требований по выплатам. Однако, увеличение заработной платы сотрудникам с высокой квалификацией может привести к повышению их мотивации и эффективности работы, что, в конечном итоге, может оказаться положительным для бизнеса.

Справка о ежемесячном ФОТ

Как рассчитывается фонд оплаты труда, порядок расчета годового, среднемесячного, дневного и часового ФОТ?

Как уже отмечалось выше, главным элементом подсчета ФОТ является требуемый временной интервал. В большинстве случаев за основу выбирается предшествующий или настоящий календарный год. Для правильного расчета необходимо суммировать все денежные средства, выплаченные сотрудникам в виде зарплаты, отпускных, материальных выплат за прошедший период работы (12 месяцев в рассматриваемом случае).

В учет принимаются только постоянные доходы, единовременные же выплаты, в том числе пособия, выдаваемые в качестве социальной помощи, исключаются.

Расчет годового ФОТ

В соответствии с табелем учета рабочего времени по каждой категории сотрудников устанавливается объем часов, который был наработан за искомый период. В организациях обязанность по заполнению вышеуказанного документа, как правило, возлагается на старших смены или сотрудников кадровой службы.

Далее устанавливается среднесписочная численность сотрудников, рабочее время которых подлежит табельному учету. По каждой категории высчитывается количество персонала, привлекаемого для выполнения трудовых функций.

Общее количество отработанных часов по каждой категории делится на среднее количество персонала категории, после чего найденная трудовая нагрузка умножается на среднее количество выплат в каждой категории. В завершение находим сумму выплаченных средств по каждой категории и умножаем ее на общее количество отработанных за год дней.

Расчет среднемесячного ФОТ

Чтобы осуществить расчет среднемесячного фонда оплаты труда, необходимо найти сумму всех выплаченных за календарный год выплат. Затем устанавливается среднемесячное количество отработанных дней и общее количество рабочих дней делится на 12 (число месяцев в году).

Расчет дневного ресурса

Дневной ФОТ вычисляется по аналогии с расчетом месячного

Однако при подсчете важно учитывать его особенность, которая заключается в обязательном оперировании общепринятым содержанием количества дней в месяце (30 дней), вне зависимости от фактического числа расчетных единиц (28–31). Проще говоря, искомый показатель вычисляется путем деления месячного ФОТ на 30

Расчет часового ресурса

Свое применение представленный показатель в большинстве случаев находит на предприятиях с почасовым учетом процесса выполнения трудовых обязательств. При необходимости вычисления часового ФОТ сотрудников организации следует суммировать установленные тарифы и дополнительные выплаты по каждому специалисту. При этом в учет берутся все полагающиеся сотрудникам суммы:

- премии за добросовестное исполнение обязанностей;

- двойные оклады за работу в выходные дни и праздники;

- выплаты за сверхурочную работу и ночные дежурства.

Рачительный подход при планировании деятельности любой организации — залог успешного развития фирмы. ФОТ — один из важных финансовых показателей, от правильного расчета которого зависит прогноз трудовой деятельности и разработка комплекса мер по поддержанию экономического баланса предприятия.

Поскольку ФОТ способны реализовывать организации, самостоятельно осуществляющие свое финансирование, при планировании и расчете данного показателя важно формировать резервные фонды. Это позволит как покрывать долговые обязательства перед работниками при отсутствии средств в бюджете, так и резервировать при излишках ресурса оставшееся количество денежной массы

Еще больше материалов по теме — в рубрике «Зарплата».

Какие взносы нужно платить за физлиц

В 2024 году компании платят такие страховые отчисления:

- Взносы по единому тарифу на обязательное пенсионное, медицинское страхование, а также на социальное страхование от болезней и на случай материнства. Эти страховые отчисления администрирует ФНС. Платить их нужно на единый налоговый счёт, а связанные с ними отчёты подавать в налоговую инспекцию. Уплата этих сумм регулируется Главой 34 НК РФ.

- Взносы на страхование от травматизма и профессиональных заболеваний. Этими отчислениями занимается Социальный фонд России, который с 2023 года объединяет ФСС и ПФР. Платить их необходимо в СФР напрямую, то есть правила перечисления платежей через ЕНС на них не распространяются. Основной регулирующий документ – закон от 24.07.1998 № 125-ФЗ.

Опытный бухгалтер выполнит все требования законодательства

Новые дополнительные выходные дни

1. Введение новых выходных дней

В 2024 году россияне получат несколько дополнительных выходных дней, которые станут дополнительными выходными с дежурством. Всего в году будет организовано 5 таких переноса рабочих дней — эти выходные дни образуют длинные выходные, позволяющие гражданам отдохнуть и провести время с семьей и друзьями.

2. Преимущества новых выходных дней

Введение новых дополнительных выходных дней позволит:

- Отдохнуть и восстановить силы

- Провести больше времени с семьей

- Поддержать отечественный туризм

- Создать положительную атмосферу и более расслабленную обстановку

3. Список новых выходных дней на 2024 год

Изменения в графике рабочих дней на 2024 год включают следующие дополнительные выходные дни:

| Дата | Праздник | Тип выходного дня |

|---|---|---|

| 7 января | Рождество Христово | Перенос рабочего дня на понедельник |

| 27 февраля | День защитника Отечества | Дополнительный выходной день с дежурством |

| 8 марта | Международный женский день | Перенос рабочего дня на понедельник |

| 1 мая | Праздник Весны и Труда | Перенос рабочего дня на понедельник |

| 9 мая | День Победы | Дополнительный выходной день с дежурством |

4. Значимость новых выходных дней

Введение новых дополнительных выходных дней имеет большое значение для граждан России. Это направление государственной политики, поддерживающее социальный комфорт и улучшение качества жизни населения.

Новые выходные дни дают возможность насладиться отдыхом, провести время с семьей и близкими, а также посетить культурные мероприятия и туристические объекты. Они способствуют развитию внутреннего туризма и экономики страны, так как граждане больше времени проводят внутри границ своей родины.

Для чего нужно рассчитывать ФОТ работников предприятия?

Оплата труда работников учреждений ветеринарии

Многочисленные изменения в рекомендациях по установлению доли выплат по окладам в структуре зарплаты, по стимулирующим выплатам, по сути, стилистические.

По-прежнему при принятии НПА, регулирующих условия оплаты труда работников госучреждений ветеринарии, органам-учредителям рекомендуется обеспечить долю выплат по окладам (должностным окладам) в структуре заработной платы не ниже 60% (без учета выплат компенсационного характера) (пп. «б» п. 40).

Стимулирующие выплаты рекомендовано производить за достижение работниками конкретных результатов (по итогам календарного периода, а также за выполнение важных и особо важных заданий). Такие выплаты производятся на основе объективных критериев с учетом специфики и условий работы. Критерии отражаются в НПА субъектов РФ, локальных нормативных актах госучреждений, коллективных и трудовых договорах (дополнительных соглашениях к трудовым договорам) с работниками учреждений (пп. «в» п. 40).

Прочие постоянные выплаты, не влияющие на качество и результат работ (кроме выплат компенсационного характера), рекомендуется включать в оклад (должностной оклад) (пп. «е» п. 40).

Также при формировании систем оплаты труда рекомендовано предусмотреть единовременную выплату выпускникам образовательных организаций, трудоустроившимся в государственные учреждения ветеринарии

Обратите внимание на то, что ранее такую выплату устанавливали только выпускникам, устроившимся в госучреждения Дальневосточного федерального округа (пп. «н» п

40).

Анализ использования ФОТ

Как оплачивается время нахождения в командировке

Согласно российскому законодательству, сотруднику, направляемому в командировку, выплачивается средний заработок за дни нахождения в командировке, также возмещаются расходы на проезд, проживание, питание и другие траты.

Основная зарплата в период командировки рассчитывается исходя из среднедневного заработка за год, предшествующий поездке. Проще всего его рассчитать, если сотрудник отработал все 12 месяцев без больничных и отпусков за свой счет. Тогда он рассчитывается по формуле:

Среднедневной заработок = фактически начисленная заработная плата за расчетный период / количество отработанных дней за расчетный период

Если же работник болел или брал отгулы без сохранения заработной платы, расчет нужно произвести за вычетом неотработанных дней. А если он не отработал полных 12 месяцев в компании, то расчет среднедневного заработка производят исходя из фактически отработанных месяцев.

Пример расчета зарплаты в командировке:

Рассчитаем вознаграждение сотрудника в командировке с учетом суточных выплат. Предположим, что сотрудник отправлен в командировку на 7 дней в июле 2023 года. Он отработал в компании 3 месяца до поездки, получив 51000 р за март, 49000 р за апрель и 54000 р за май. Количество рабочих дней за эти 3 месяца составило 62.

Среднедневной заработок =(51000 + 49000 + 54000) / 62 = 2484 рублей

Итак, основная заработная плата исходя из среднедневного заработка составляет 2484 рубля в день. Кроме того, ему предоставляется суточная выплата на покрытие расходов в размере 2000 рублей в день.

- Основная заработная плата за 7 дней командировки: 2484 рублей/день * 7 дней = 17388 рублей.

- Дополнительные выплаты на покрытие расходов в командировке: 2000 рублей/день * 7 дней = 14000 рублей.

Итого, вознаграждение сотрудника за время командировки будет равно сумме основной заработной платы и дополнительных выплат на покрытие расходов: 17388 рублей (основная зарплата) + 14000 рублей (дополнительные выплаты) = 31388 рублей.

Это примерный расчет, и фактические выплаты могут различаться в зависимости от политики компании, условий командировки и других факторов

Важно также учитывать, что есть ограничения и нормы, устанавливающие предельные размеры компенсаций и выплат в командировке в соответствии с требованиями трудового законодательства.. В заключение скажем, что работодатель имеет право сам выбрать систему оплаты труда, которая лучше всего подойдет для его компании

Нет и ограничений на применение сразу нескольких систем начисления зарплаты на одном и том же предприятии для разных категорий сотрудников. С полной нормативной базой, касающейся оплаты труда, можно ознакомиться, прочитав ст. 135 Трудового Кодекса РФ.

В заключение скажем, что работодатель имеет право сам выбрать систему оплаты труда, которая лучше всего подойдет для его компании. Нет и ограничений на применение сразу нескольких систем начисления зарплаты на одном и том же предприятии для разных категорий сотрудников. С полной нормативной базой, касающейся оплаты труда, можно ознакомиться, прочитав ст. 135 Трудового Кодекса РФ.

Штатное расписание численности работников

Штатное расписание – документ, отражающий полную численность работников в компании. Он позволяет оптимально распределить рабочую силу по всем отделам предприятия. Состоит из подразделений, на которые назначается определенное число работников.

На предприятии может существовать аналитический отдел, хозяйственный отдел, столовая, отдел программирования и так далее. Руководитель назначает на каждый отдел то количество сотрудников, которое обеспечит эффективную работу структуры. Каждой единице присваивается своя должность.

В штатном расписании присутствует информация об оплате труда для каждой должности. Изначально размер оплаты труда устанавливается трудовым договором и положениями о различных добавках – премиях, компенсациях, стимулирующей части.

Чтобы внести в штатное расписание какой-либо тип выплаты работнику, требуется выполнить следующие действия:

- Найти основание, по которому назначается дополнительная выплата – законодательный акт, нормативный документ или внутренний персональный акт.

- Создать приказ, по которому выплата назначается по должности или определенному человеку.

- Издать приказ, о том что внесены корректировки в штатное расписание.

- Создать новое расписание, и отправить руководителю для подтверждения.

Важно! При составлении и редактировании штатного расписания важно учитывать, что каждую выплату, будь то премия или компенсация по больничному листу, необходимо отражать в документе. Пренебрежение грозит впоследствии неправильным начислением заработной платы и новых доплат сотрудникам.

НДФЛ в 2018 году

Налог на доходы физических лиц в 2018 году составляет от 9 до 35% от суммы полученного дохода. Зависит эта ставка от вида полученного вознаграждения. Все налоговые резиденты стандартно платят в бюджет сумму равную 13% от своей заработной платы. Показатель, нужно отметить, один из самых низких на сегодня в Европе.

Разберемся в вопросе о том, кто является плательщиками этого налога, а кто нет. Налоговый кодекс понимает под плательщиками следующие категории граждан:

- резиденты РФ (имеющие гражданство);

- нерезиденты РФ;

- лица без гражданства.

Сюда следует относить и индивидуальных предпринимателей, а также детей, от имени которых должны выступать их законные представители. Если гражданин имеет гражданство России, он необязательно считается налоговым резидентом. Под это понятие попадают лица, находящиеся на территории страны в течение 183 дней и более в течение 12 месяцев подряд.

Важно!

Даже если гражданин не является резидентом, но доходы в России у него есть, он должен платить НДФЛ. Ставки на 2018 год определены на уровне:

Ставки на 2018 год определены на уровне:

- 13% для доходов налоговых резидентов;

- 30% для доходов неналоговых резидентов.

Плательщиком налога является не работодатель, а сам гражданин, получающий доход. Организация, где он трудится, берет на себя обязательства по расчету этой суммы и перечислению ее в бюджет.

Учет ФЗП и ФОТ

Если говорить об источниках информации по выплатам в пользу сотрудников, то в первую очередь речь идёт о бухучете. Однако бухгалтерские регистры далеко не всегда содержат всю необходимую для управления информацию.

Всем собственникам и руководителям компаний необходимо различать понятия бухгалтерского и управленческого учета. Поясним основные отличия:

- В первую очередь бухучет ориентирован на потребности государственных органов и других внешних пользователей. Для чиновников, которые разрабатывают его правила, бизнес-цели компании-налогоплательщика вторичны.

- Регламенты бухучета одинаковы для всех предприятий, без учета отрасли и тем более — индивидуальной специфики. Поэтому в большинстве случаев для полноценного контроля за бизнесом необходимо вести управленческий учет.

- Если говорить конкретно о ФОТ, то представление затрат на него в управленческом учете может существенно отличаться от бухгалтерских данных. Речь идет как об отнесении затрат на те или иные счета (производственные, коммерческие, управленческие расходы и т.п.), так и об их группировке по направлениям бизнеса. Все отклонения от бухгалтерских регламентов нужно отразить в Положении об управленческой учетной политике.

- Далеко не все бизнесмены платят своим сотрудникам полностью белую зарплату. Это тоже является причиной возникновения разниц между двумя видами учета.

Анализ ФОТ

Анализ заключается в выявлении причин отклонения плановых и фактических показателей по заработной плате, сопоставление темпов роста издержек на оплату труда с ростом производительности, поиск резервов для совершенствования оплаты труда. Результатом должен быть перечень рекомендуемых мероприятий для лучшего использования ФОТ.

При анализе сумму расходов делят на части:

- постоянную;

- переменную.

К переменной относят зарплату сдельщиков, а постоянной — выплаты повременщикам. Для постоянной составляющей используют детерминированную факторную модель анализа: определяется влияние на ФОТ среднесписочной численности, среднедневной и годовой зарплаты, продолжительности смены, отработанных одним сотрудником дней. Для переменной части анализируют по другим показателям: расценки за произведенный товар, трудоемкость единицы товара.

Эффективность ФОТ достигается при следующем условии: скорость роста производительности выше скорости роста оплаты труда.

Экономия при планировании работы организации будет залогом успешного развития. ФОТ является важным показателем, значение которого позволяет прогнозировать трудовую деятельность, разработать комплекс мероприятий по поддержанию финансового баланса организации.

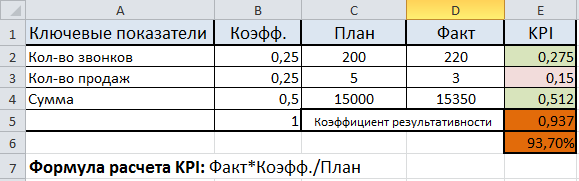

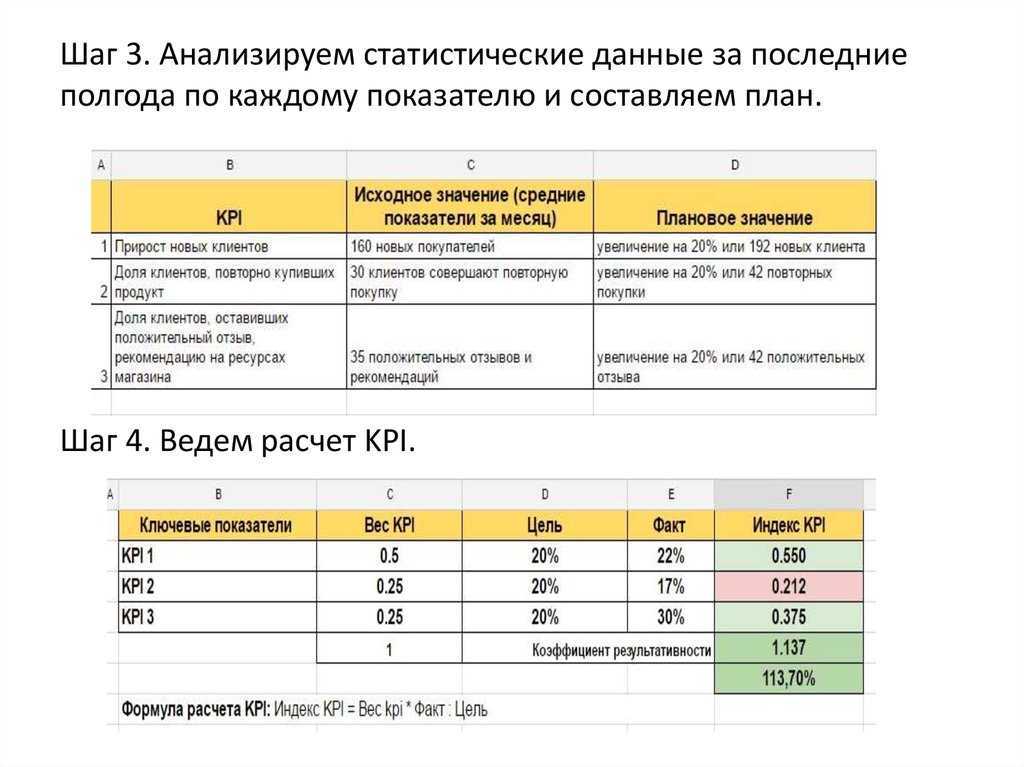

Как анализировать ФОТ: три способа

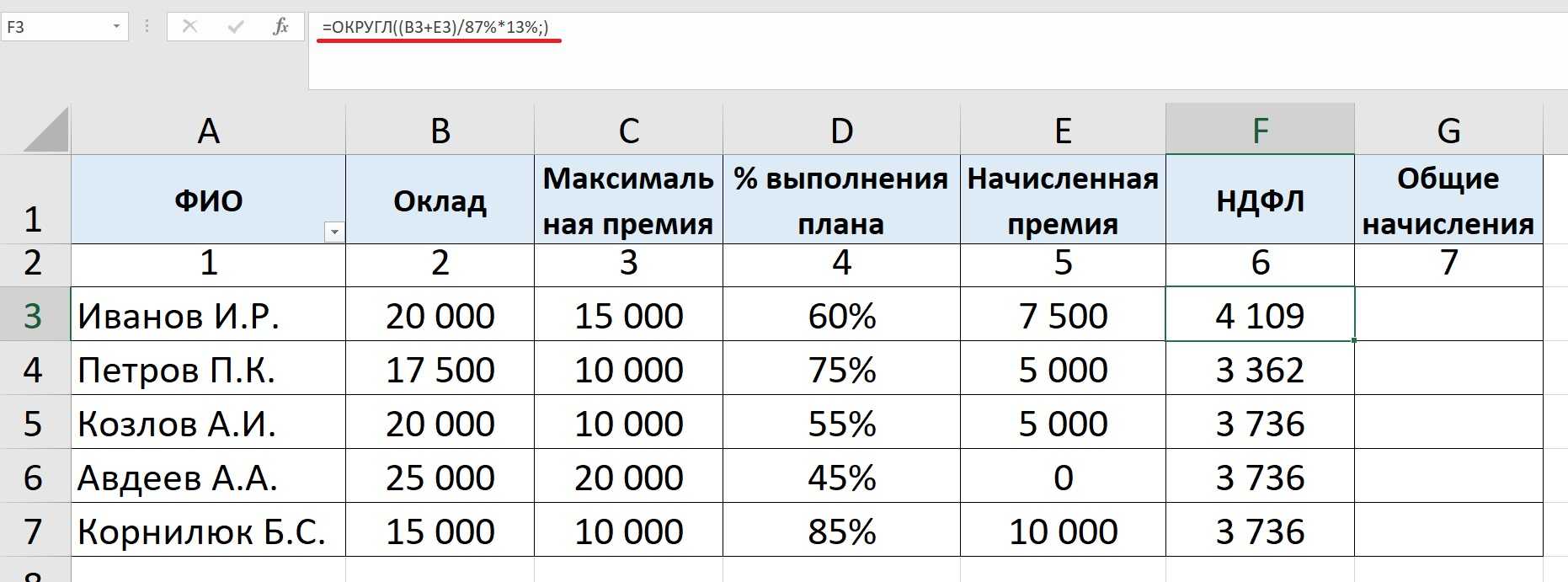

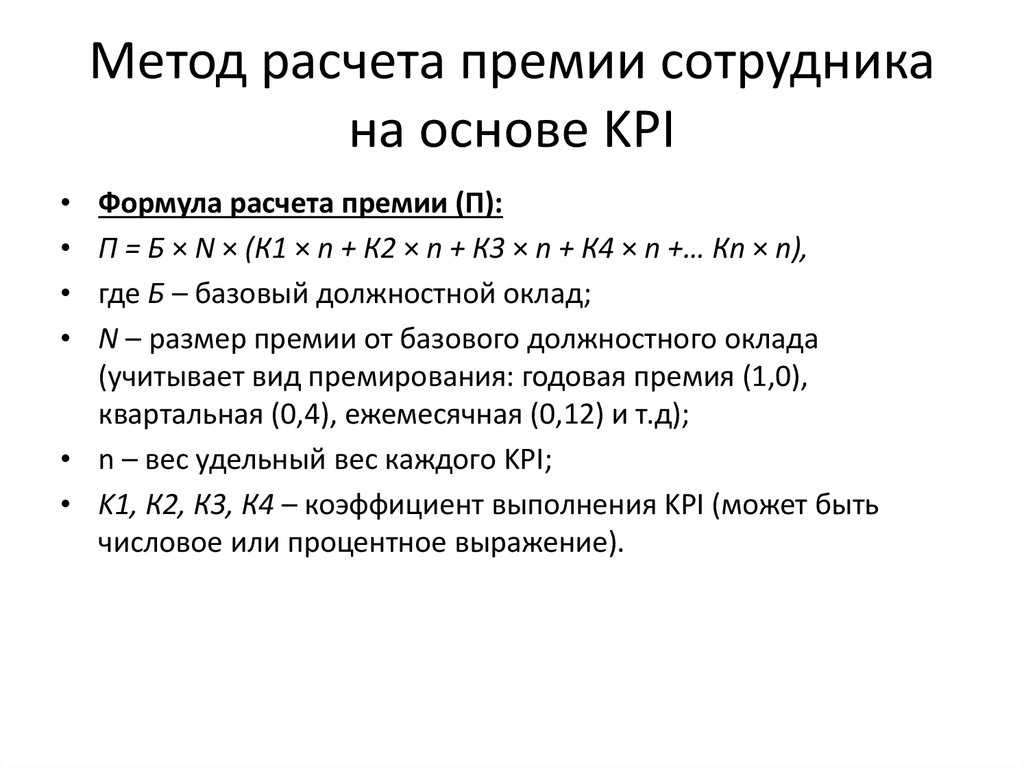

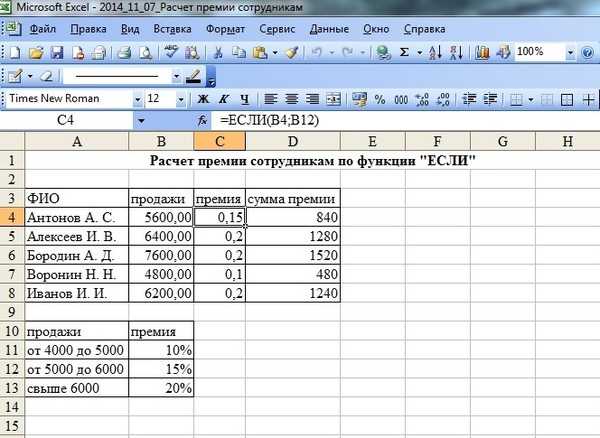

Как рассчитать сдельно-премиальную зарплату

Особенностью сдельно-премиальной системы является то, что для начисления зарплаты сотруднику нужны не только количественные показатели, но и качественные.

Так, заработная плата в данном случае состоит из 2 составляющих:

- заработка за выпущенную продукцию;

- доплаты за качественно выполненную работу (например, премия за перевыполнение месячного плана, экономию сырья, снижение процента брака, сдачу работы с первого раза и т. д.).

Расчет сдельной части

При расчете сдельной части заработной платы значение цены труда, выраженной за единицу выпущенной продукции, умножается на объем фактической выработки. Для расчета цены труда необходимы сведения о тарифной ставке, которая дифференцируется в зависимости от квалификации работника и норматива времени/выработки по изготовлению единицы продукции.

Для расчета сдельной расценки за единицу изделия необходимо ставку сотрудника за день, устанавливаемую в рублях, разделить на дневной норматив по выпуску продукции. В том случае, если сотрудник выпускает разнотипную продукцию, при подсчете месячного заработка суммируются стоимостные значения по каждому виду.

Важно! Работодатели могут использовать также способы, позволяющие стимулировать работников выполнять более квалифицированную работу. Так, в зависимости от присвоенного сотруднику разряда цена его труда увеличивается по мере роста квалификации

В то же время в ч. 3 ст. 150 ТК РФ предусмотрена защита интересов работника, если работодатель поручит ему выполнять менее квалифицированную работу. В этом случае работодатель должен будет уплатить сотруднику межразрядную разницу.

Расчет премиальной части

Правила начисления премий, устанавливаемые на предприятии, прописываются во внутреннем акте. Так, премиальная часть заработной платы может выражаться в абсолютных или относительных величинах.

Большинство работодателей, устанавливающих доплату за перевыполнение плана по количеству выпущенной продукции, предпочитает использовать коэффициенты, увеличивающие сумму заработка. Еще больше информации о премиях — здесь.

Пример

За месяц сотрудник изготовил 47 изделий вместо плановых 43. Перевыполнение плана составило 9% (47 / 43 × 100 – 100). Поэтому при установленной цене за 1 изготовленное изделие в 300 руб. он получит зарплату с учетом премии в размере 9%, что в денежных единицах составит 15 369 руб. (47 × 300 × 1,09).

Порядок расчетов

В зависимости от периода, на который необходимо сделать расчет, выделяют годовой, месячный, дневной и часовой виды фонда. Данные берутся из ведомостей, табелей учета отработки, штатного расписания. Для каждого такого периода существует своя формула.

Годовой

Годовой показатель = средняя з/п * количество сотрудников * 12 (месяцев)

При этом показатели берутся для каждой группы работников отдельно (руководство, рядовые сотрудники), умножаются на количество работников в данных группах, затем результаты складываются.

Для определения ресурса наиболее часто берут расчетный период, равный календарному году (последнему), и на основании его данных производятся вычисления.

Все суммы, которые были выплачены сотрудникам предприятия за двенадцать месяцев, складываются. При этом берутся в расчет только регулярные выплаты, разовые (социальные) выплаты не учитывают.

Необходимо суммировать количество часов, отработанных всеми сотрудниками за. Данные берутся из табелей учета времени.

Определяется средняя численность сотрудников в табеле. Количество персонала за каждый рабочий день складывается и результат делится на 30 (среднее количество дней). Результаты, полученные по каждому месяца года складываются, затем сумма делится на 12 (месяцев).

Месячный

Для расчета месячного фонда необходимо все суммы, которые были начислены работникам в данный период, сложить, сумму разделить на 12. Также разделить количество всех отработанный за год дней на 12. Среднемесячную з/п по всем работникам разделить на 30. Полученный результат делится на количество сотрудников, работавших в данном месяце.

Дневной

Расчет дневного ФОТ производится аналогично месячному, с тем учетом, что делить нужно на 30.

Общий годовой ФОТ включает в себя фонды з/п:

- основных рабочих;

- вспомогательных;

- руководящих;

- Служащих;

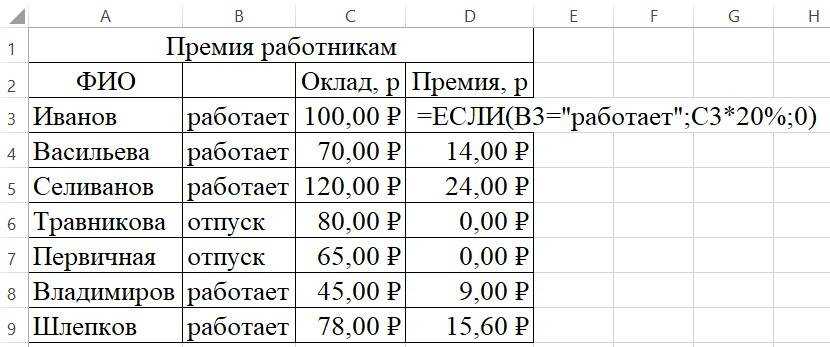

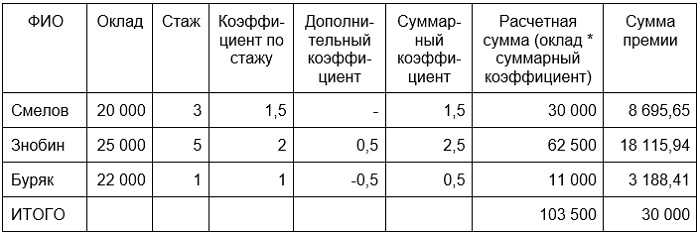

Оформление премии

Как и любые расходы на оплату труда, премии необходимо документально оформить.

Сумму премии и условия, при которых сотрудник её получит, иногда прописывают в трудовом соглашении. Отдельно можно обозначить виды премий, если условия для них отличаются. Или указать, что порядок расчёта и выплаты премий действует одинаково для всех видов поощрения.

Однако указывать подробные условия для премий в трудовом соглашении не обязательно. Более того, это часто неудобно — если изменятся условия или сумма выплат, придётся просить у сотрудника его письменное согласие. Проще оставить отсылку на локальный акт или положение о премировании.

В утверждённом положении о премиях можно расписать подробные условия. Документ особенно полезен, если у работодателя действует сложная система поощрений, например:

- разные суммы премий для разных показателей и результатов;

- условия, при которых сотруднику не положена предусмотренная договором премия и т.д.

Если премии выдаются разово, создавать для них отдельный внутренний акт не нужно. Тут хватит приказа.

Специальной формы, которую обязательно нужно использовать для таких документов, не предусмотрено. Работодатель может составить документ на своё усмотрение.