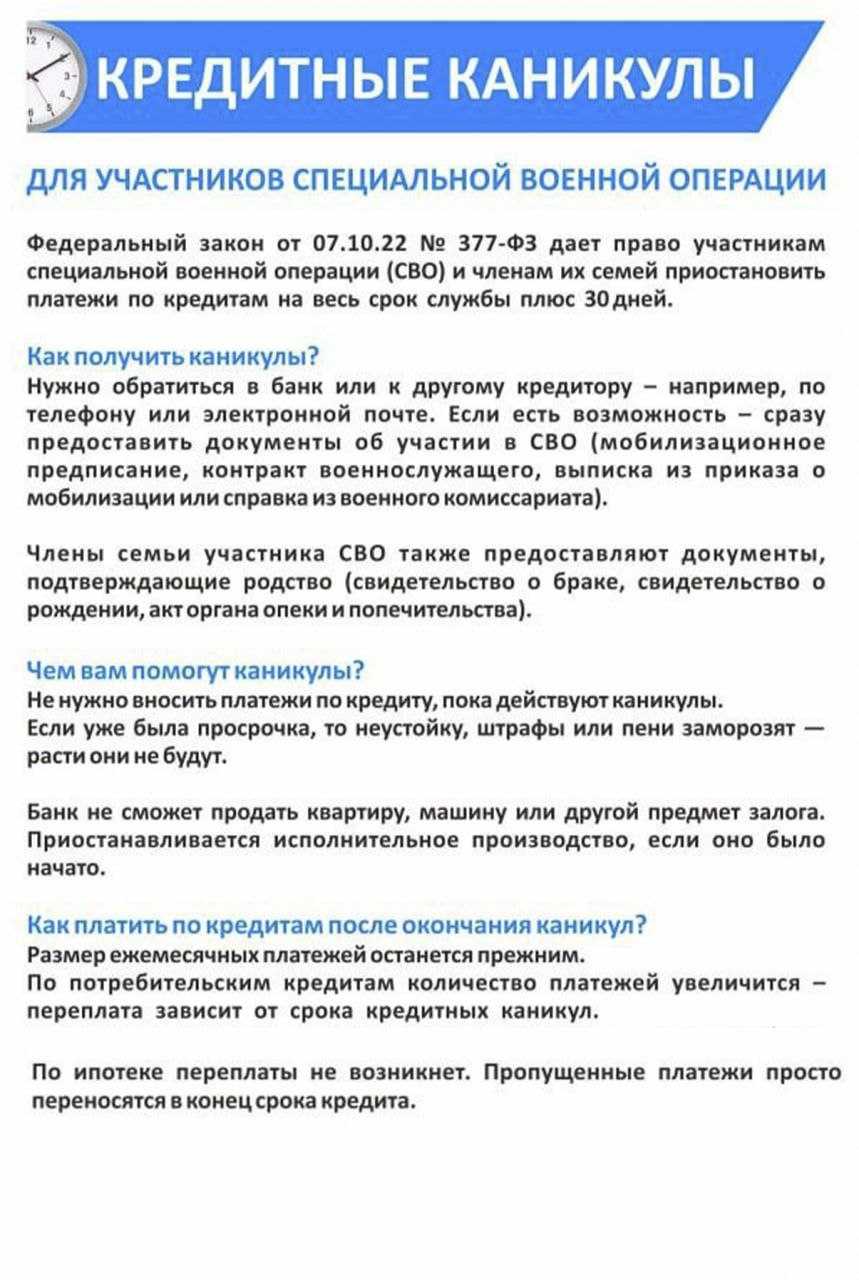

Что такое кредитные каникулы для мобилизованных граждан

Кредитные каникулы для мобилизованных, контрактников, добровольцев и членов их семей – это закрепленная на государственном уровне программа поддержки участников СВО в рамках исполнения их обязательств перед банками, возникшими до 24 февраля 2022.

Васюкович Артем

Эксперт по ипотеке. В кредитовании с 2005 года. Главный редактор IPOTEKAVED.RU

Кредитные каникулы дают возможность мобилизованным полностью приостановить платежи по кредитам, ипотеке, кредитным картам и займам в МФО на срок службы плюс 30 дней или уменьшить их размер. При этом кредитные каникулы не повлияют на кредитную историю участника СВО и могут быть прекращены в любой момент.

Какие моменты в законе пока остаются под вопросом

Закон о кредитных каникулах принимался в экстренном режиме, а потому в ходе его исполнения могут возникнуть спорные ситуации. В частности, вопросов может быть несколько:

- По закону мобилизованный не обязан предоставлять документ о своем статусе, достаточно только заявления. Банк имеет право запрашивать документы в соответствующем ведомстве, но это и не входит в его обязанности. Соответственно, нет гарантий, что ответ придет вовремя и будет достоверным.

- Не оговаривается, как связаться с заявителем, если он проходит службу непосредственно в зоне боевых действий, а в документах обнаружены ошибки – если не пришел ответ из силовых ведомств и требуется запросить его у заявителя. Получается, что банк должен предоставить отсрочку автоматически. Потом может оказаться, что статус военнослужащего не позволяет ему получить каникулы, и ситуация станет еще сложнее.

- Никто не может знать, на какой срок объявлена мобилизация, но банк должен предоставлять каникулы на определенный период. На практике банки устанавливают сроки в 3-6 месяцев с расчетом на дальнейшее продление.

- Не урегулирован вариант, в котором мобилизованный решит продолжить службу в армии. Сейчас каникулы предоставляются до конца срока мобилизации.

Пока банки и юристы ждут пояснений от ЦБ.

Препятствующие предоставлению кредитных каникул обстоятельства, которые пока нельзя устранить

Несмотря на то что и в , и в , перечислены документы и сведения, которые могут свидетельствовать о снижении дохода лица, подтвердить необходимое его уменьшение – более чем на 30% – на практике может быть проблематично. «В ряде случаев граждане имеют доходы, подтверждаемые не только на основании официальных документов, выдаваемых госорганами, но и на основании иных документов, например часть доходов граждан содержится в премии, которая не документируется в том порядке, который указан в Законе № 106-ФЗ, и в этом случае есть достаточно большой риск подтверждения снижения дохода», – отметила в ходе состоявшейся 19 мая конференции «Частное право в кризис и посткризисный период: аренда, кредит, банкротство», организованной Исследовательским центром частного права имени С.С. Алексеева при Президенте РФ (ИЦЧП) при поддержке компании «Гарант», заведующая кафедрой коммерческого права и процесса ИЦЧП, советник Управления систематизации законодательства и анализа судебной практики ВС РФ Анна Сироткина.

Также в затруднительном положении могут оказаться заемщики, оформлявшие на себя потребительские кредиты на нужды семьи, в ситуации снижения не собственного дохода, а дохода супруга (супруги)

Несмотря на то что взятый на совместные нужды кредит с правовой точки зрения является общим долгом и обычно выплачивается за счет совместного дохода, факт снижения дохода супруга, не являющегося созаемщиком по кредиту, все-таки не будет приниматься во внимание при решении вопроса о предоставлении кредитных каникул, поскольку в говорится о снижении дохода именно заемщика или заемщиков, которые непосредственно являются стороной кредитного договора, подчеркнул старший преподаватель кафедры гражданского права Уральского государственного юридического университета, к. ю

н. Антон Мертвищев.

Кроме того, довольно своеобразным образом закон регулирует отношения с поручителями и залогодателями во время действия кредитных каникул, устанавливая, что соответствующее изменение условий кредитного договора не требует согласия залогодателя, если им является третье лицо, а также поручителя и (или) гаранта (, ). «С одной стороны, это разумно, потому что кредитные каникулы направлены на обеспечение возможности обслуживания кредита и недопущение взыскания долга, в том числе с поручителей, либо обращения взыскания на заложенное имущество. С другой стороны, достаточно распространена практика, согласно которой увеличение срока кредитования и, соответственно, процентного бремени рассматривается как ухудшение условий для поручителей и залогодателей… Так что это все же дискуссионный с точки зрения установления законом правил, которые ухудшают положения ряда лиц, вопрос», – полагает Антон Мертвищев.

Еще один интересный момент связан с кредитами, по которым на момент обращения заемщиков к кредиторам с требованием о предоставлении кредитных каникул есть просрочка. Согласно закону сумма процентов и неустойки (штрафа, пени) за неисполнение или ненадлежащее исполнение обязательств по возврату кредита или уплате процентов на сумму кредита, не внесенная заемщиком до предоставления кредитных каникул, фиксируется на день установления данного льготного периода (, ). В отношении просрочек по кредиту, выданному субъекту МСП, прямо указано, что такая зафиксированная на день предоставления кредитных каникул сумма уплачивается после их окончания. Для просрочек по кредитам физических лиц такого уточнения нет, однако это не должно препятствовать освобождению их от уплаты ранее просроченной задолженности, полагает профессор кафедры финансовых сделок и новых технологий в праве ИЦЧП, д. ю. н. Людмила Ефимова, советуя в таком случае указывать в направляемом кредитору требовании, что приостановлены должны быть не только срочные, но и просроченные платежи по кредиту. А вот в ситуации, когда для принудительного исполнения обязательства по кредитному договору уже выдан исполнительный лист, его исполнение будет осуществляться, так как никаких изменений в Федеральный закон от 2 октября 2007 г. № 229-ФЗ «Об исполнительном производстве» внесено не было, полагает эксперт, отмечая, что для исключения таких «недоразумений» указанный закон следует дополнить положениями, касающимися всех льготных периодов, которые могут быть предоставлены в отношении просроченного кредита.

Обзор документа

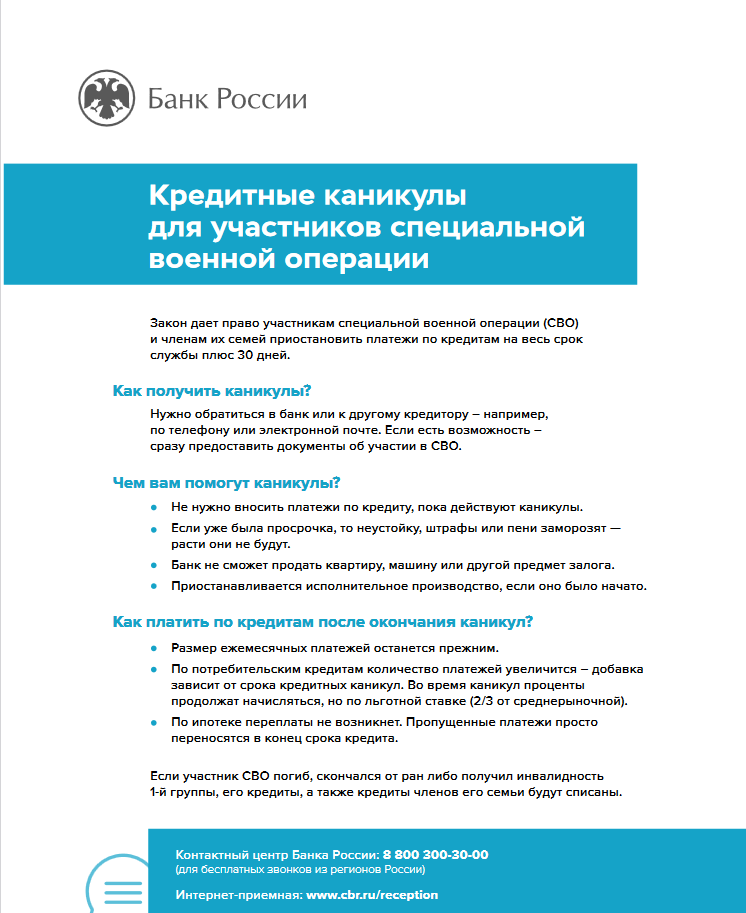

Принят закон о кредитных каникулах для граждан, которые до мобилизации или участия в специальной военной операции (СВО) взяли ипотеку, любой потребительский кредит или микрозаем. Это касается и других участников СВО, в т. ч. служащих в Вооруженных силах по контракту, войсках нацгвардии, других организациях и органах. Воспользоваться отсрочкой платежей смогут и члены их семей по своим ранее взятым кредитам и займам.

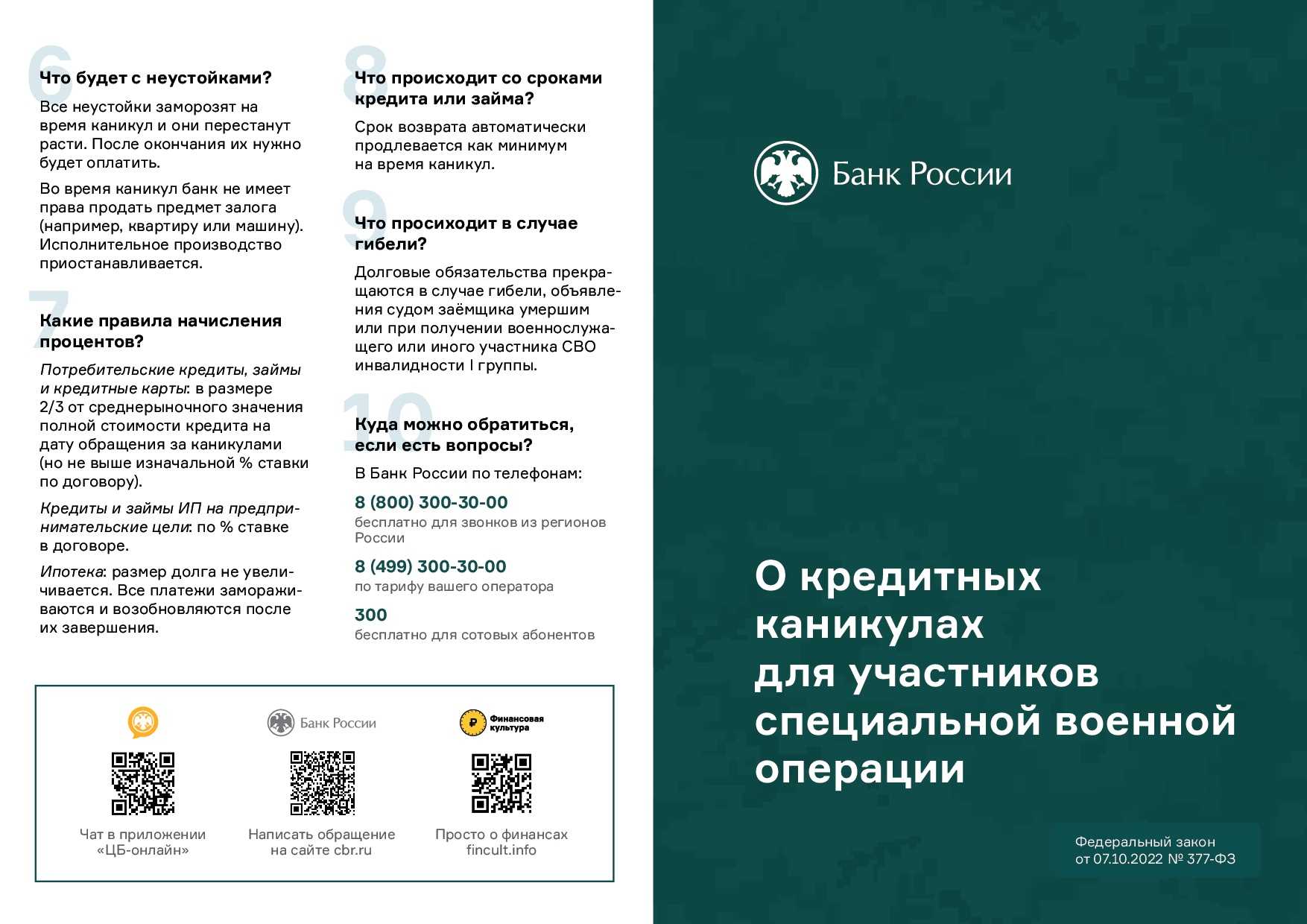

Кредитные каникулы будут предоставляться по заявлению на срок службы по контракту или участия в СВО плюс 30 дней. Оформить их можно будет до конца 2023 г. Разъяснено, как это сделать.

Кредитор рассмотрит требование о каникулах в течение 10 дней. Отказать он может только в том случае, если не подтвердится, что человек действительно был мобилизован или участвует в СВО. Если человек не получил в течение 15 дней подтверждение или отказ, то кредитные каникулы считаются действительными с момента подачи заявления.

Пока длятся кредитные каникулы, кредитор не вправе начислять штрафы за просроченную задолженность, приостанавливается исполнительное производство, если оно уже было начато. Проценты по долгу продолжают начисляться, но в особом порядке.

Долг будет списываться в случае смерти военнослужащего, а также если он получит инвалидность 1-й группы. Кредиты и микрозаймы членов его семьи также должны быть списаны в этих случаях. Эта норма распространяется на ситуации, которые возникли после 24 февраля 2022 г.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Кредитные каникулы для семей участников СВО и иных категорий военнослужащих

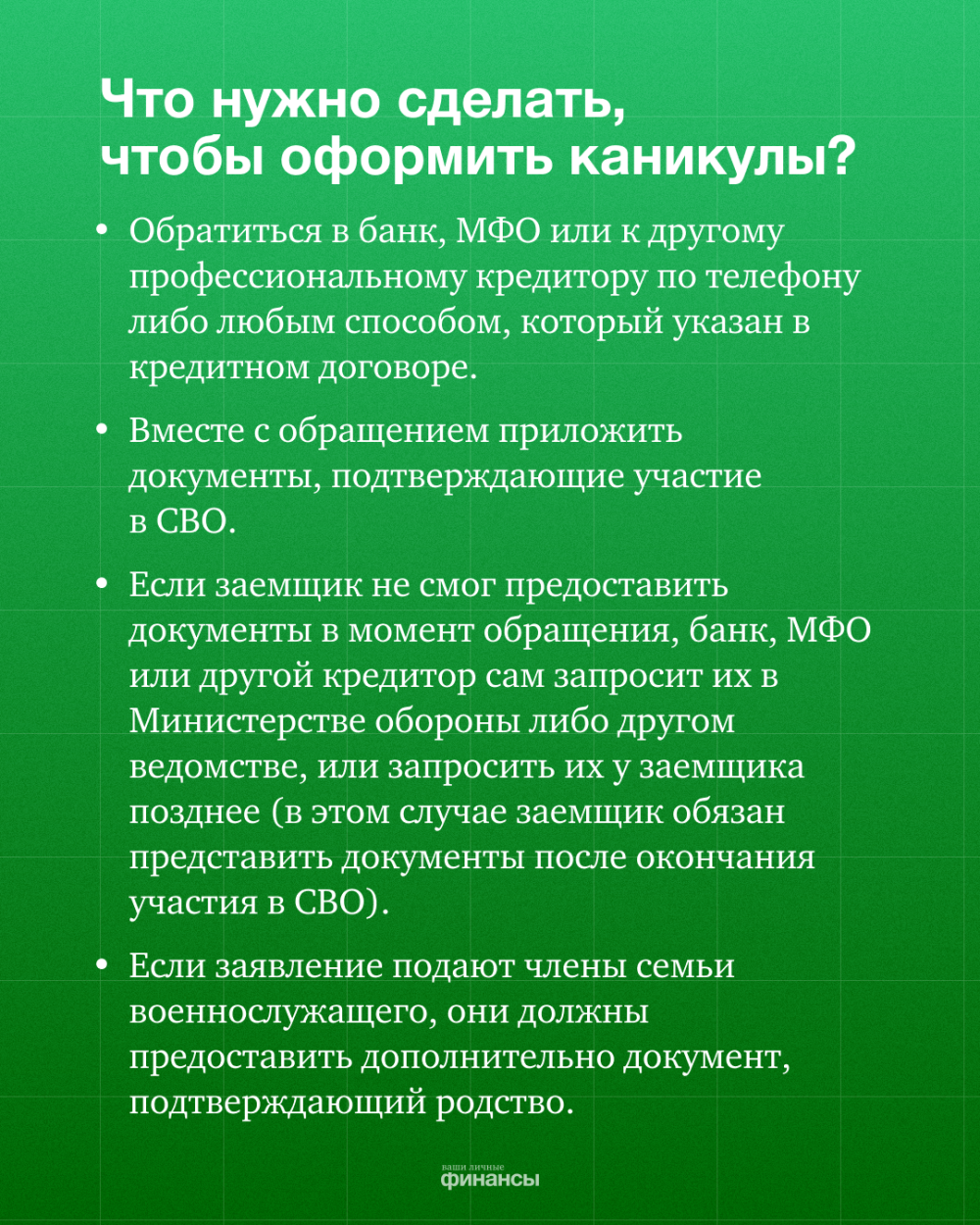

Члены семьи мобилизованного (военнослужащего) имеют такой же статус, как у последнего и пользуются правами на получение указанной льготы наравне с ним. Единственное, в чем состоит отличие, это в перечне документов, которые необходимо прилагать членам семьи мобилизованного (военнослужащего). Понадобится приложить документы, подтверждающие родство с последним, а также подтверждающие, что они входят в ограниченный круг лиц, которым это право предоставляется (круг лиц указан выше).

Члены семьи мобилизованного (военнослужащего) имеют такой же статус, как у последнего и пользуются правами на получение указанной льготы наравне с ним. Единственное, в чем состоит отличие, это в перечне документов, которые необходимо прилагать членам семьи мобилизованного (военнослужащего). Понадобится приложить документы, подтверждающие родство с последним, а также подтверждающие, что они входят в ограниченный круг лиц, которым это право предоставляется (круг лиц указан выше).

Члены семьи участников СВО могут использовать право на получение кредитных каникул по любым потребительским займам (кредитам), что не исключает даже ипотеку, но только в этом случае, необходимо также руководствоваться критерием момента принятия на себя обязательств, то есть, заключение договора должно быть осуществленным до дня мобилизации участника СВО (дня заключения контракта о содействии, дня участия в СВО непосредственно военнослужащего, который ранее заключал контракт о прохождении военной службы, не связанной с мобилизацией в период специальной военной операции).

Но, если Вы являетесь членом семьи, зарегистрированы как ИП и берете кредит (займ) для осуществления предпринимательской деятельности, Вы не сможете воспользоваться правом получения каникул по кредиту – к сожалению, данная льгота предусмотрена лишь для тех ИП, которые принимают непосредственное участие в СВО, а не являются членами семьи того, кто проходит военную службу.

Будет ли списан долг, если участник СВО погибнет или скончается от ран

Согласно закону о кредитных каникулах, кредитные обязательства мобилизованных граждан, контрактников и добровольцев, которые погибнут во время специальной военной операции или получат I группу инвалидности, будут списаны. Такая норма распространяется на кредиты и займы членов их семей.

Васюкович Артем

Эксперт по ипотеке. В кредитовании с 2005 года. Главный редактор IPOTEKAVED.RU

Важный момент! Выплаты по договорам страхования жизни и здоровья заемщика по ипотеке или кредиту не предусмотрены согласно ст. 964 ГК РФ. Страховая компания освобождается от выплат по страховым случаям, которые произошли во время военных действий, маневров или учений. При этом если такой риск был предусмотрен договором, то выплаты в случае гибели или инвалидности военнослужащего будут произведены.

В чем смысл и кому подходят кредитные каникулы

Главная задача кредитных каникул — дать возможность заемщику в случае существенного падения его доходов временно приостановить платежи по кредиту или существенно снизить размер этих платежей. Получается кредитные каникулы нужны заемщикам, потерявшим часть постоянного дохода. Для временного изменения условий по кредиту необходимо соответствовать определенным параметрам.

Каникулы могут включать снижение размера ежемесячного платежа, а также полную приостановку выплат процентов по кредиту или основного долга с последующим продлением срока действия кредита на время отсрочки.

Любой кредитор (будь то банк, микрофинансовая организация или кредитный потребительский кооператив) не имеют права отказать в предоставлении кредитных каникул, если заемщик подходит по всем критериям.

Как составить заявление на отсрочку по кредитам?

Требований к заявлению законодательством не устанавливается. Как правило, оно составляется в простой письменной форме на имя Вашего кредитора. Однако, есть примерные формы составления заявления и таковая размещена на официально сайте Центробанка РФ:

Шапка вашего заявления:

- наименование Вашего кредитора (например: ПАО Сбербанк)

- Ваше ФИО;

- паспорт (серия и номер, выданный кем и от какого числа);

Основная часть:

«я, ФИО на сегодняшний день…», далее заполняется заемщиком в зависимости от ситуации (например, нахожусь в зоне боевых действий, или призван по мобилизации в Херсонскую область, или мой супруг находится в зоне боевых действий и т. д.), «на основании изложенного»;

Просительная часть

- просите предоставить кредитные каникулы, указывая номер договора займа (кредита) и возможный срок отсрочки по закрытию (указываются даты, на которые предоставляются отсрочка, например, с 22.11.2022 по 22.11.2023);

- просите также не начислять пени за просрочку внесения суммы для закрытия займа, начиная с даты предоставления отсрочки;

- также, для получения обратной связи, необходимо указать просьбу о предоставлении ответа о результате рассмотренного обращения в соответствии со сроками, установленными законодательством, и электронную почту (номер телефона);

- в конце нужно приложить документы, подтверждающие Ваше участие в СВО (призыв по мобилизации, контракт на содействие), а также иные документы, подтверждающие негативное влияние ограничений на заемщика и его семью, после этого нужно поставить актуальную дату, в день которой вы подаете заявление кредитору, и подпись с расшифровкой.

Длительность отсрочки

Оформить ипотечные каникулы (и отсрочку по другим кредитам) на время мобилизации можно на весь тот период, что вы служите в армии. То есть пока вас не демобилизуют. Это так называемые каникулы с «открытой датой». Плюс дается еще 30 дней, очевидно, на возврат домой и вхождение в русло мирной деятельности, для возвращения на работу. Заемщик сам должен сообщить банку, что срок отсрочки закончился.

Нужно обратиться с заявлением в банк на отсрочку платежей до конца 2023 года. Льготный период увеличится на срок пребывания в госпитале по ранению, полученному в рамках проведения специальной военной операции (СВО).

Стоит ли привлекать к получению отсрочки в выплате кредита юриста?

Кредитные каникулы в связи с событиями на Украине в 2022–2023 гг

3 марта 2022 года в Государственную Думу РФ внесен проект закона () по поддержке клиентов кредитных организаций. Уже на следующий день он был одобрен Советом Федерации и позже подписан Президентом. Его цель: облегчить положение заемщиков России в условиях нестабильности экономики на фоне проведения нашей страной военной операции на территории Украины, вызвавшей недовольство Запада и последовавшие за этим ограничения.

Ключевой момент — возможность пересмотреть условия своих кредитных договоров и оформить послабления. Если из-за санкционного пакета, что называется, «поприжало», можно обратиться к своему кредитору и запросить отсрочку в полгода.

Заемщики смогут получить кредитные каникулы, в том числе, и по ипотеке, даже если они уже обращались с тем же самым кредитом за аналогичной услугой в 2020 году в связи с коронавирусом.

По изначальной задумке парламентариев, граждане могли рассчитывать на отсрочку до 30 сентября 2022 года. Однако позже стало очевидно, что закон требует продления.

Наконец, в апреле 2023 года Госдума одобрила пролонгирование срока предоставления антикризисных каникул — теперь оформить их можно до 31 декабря. При этом депутаты не исключают, что в долгосрочной перспективе программа станет постоянной.

Дополнительно, если того потребует экономическая обстановка в РФ, рассматриваемый закон наделяет Правительство полномочиями индексировать:

- страховые пенсии;

- социальные пенсии;

- выплачиваемые пособия и т.д.

Чтобы получить кредитные каникулы в 2024 году, заемщикам необходимо напрямую обращаться в свою банковскую организацию. Условия для получения отсрочки по выплатам кредитных платежей: снижение дохода минимум на треть (на 30%) в сравнении со средним заработком в предыдущем году. Каникулы можно оформить в отношении ссуд, взятых не позднее 1 марта 2022 года.

Кредитные каникулы в связи с частичной мобилизацией в 2022 году

21 сентября 2022 года Указом Президента было объявлено о частичной мобилизации населения нашей страны. Известие вызвало ожидаемый всплеск общественной реакции, в том числе, связанный с имеющимися обязательствами граждан — личными, общественными и финансовыми. Касательно последнего, россияне были обеспокоены необходимостью продолжать выплаты по кредитам (в том числе, и ипотечным). Поднялись даже вопросы о государственной поддержке и о списании кредитов людям, подлежащим мобилизации.

Тем же днем Банк России рекомендовал ()кредитным и микрофинансовым организациям согласовывать участникам спецоперации каникулы по ипотечным и прочим кредитам.

На этом фоне глава думского комитета по финрынку А. Аксаков заявил о подготовке законопроекта () с поправками о кредитных каникулах (). Согласно предложению депутата, необходимо предоставлять мобилизованным гражданам отсрочку на все время фактической службы и даже дольше, а также списывать долги по кредитам погибших во время выполнения боевых задач военнослужащих, не взыскивая их с членов семей.

Подготовленный Аксаковым законопроект находился на рассмотрении в Госдуме считанные дни. Очень скоро поправки были узаконены, и с 7 октября 2022 года банки обязаны предоставлять отсрочку по выплатам тем, кто призван к выполнению боевых задач в ходе СВО.

Если вы испытываете трудности с оплатой, банки не отвечают или отказывают в кредитных каникулах, проконсультируйтесь с кредитным юристом о наиболее выгодных и доступных решениях в вашей конкретной ситуации. Мы расскажем, как действовать, проведем переговоры с банком и договоримся об отсрочке или списании.

Заказать звонок кредитного юриста

Источники

- Законопроект № 80712-8. О внесении изменений в отдельные законодательные акты РФ.

- Банк России рекомендовал банкам и МФО давать кредитные каникулы мобилизованным гражданам.

- Законопроект № 199777-8 «Об особенностях исполнения обязательств по кредитным договорам (договорам займа) лицами, призванными на военную службу по мобилизации в ВС РФ».

- Аксаков готовит поправки по кредитным каникулам для мобилизированных граждан.

Константин Милантьев

Основатель компании

Александр Раменский

Руководитель отдела подготовки и клиентского сервиса

Дмитрий Семенов

Ведущий юрист компании

Марк Харюзов

Ведущий юрист по банкротству

Анжела Кувакина

Старший юрист по банкротству

Инна Чиркова

Ведущий юрист по банкротству

Евгения Гальчинская

Ведущий юрист компании

Филякин Алексей

Ведущий юрист по банкротству

Серебров Сергей

Старший юрист по банкротству

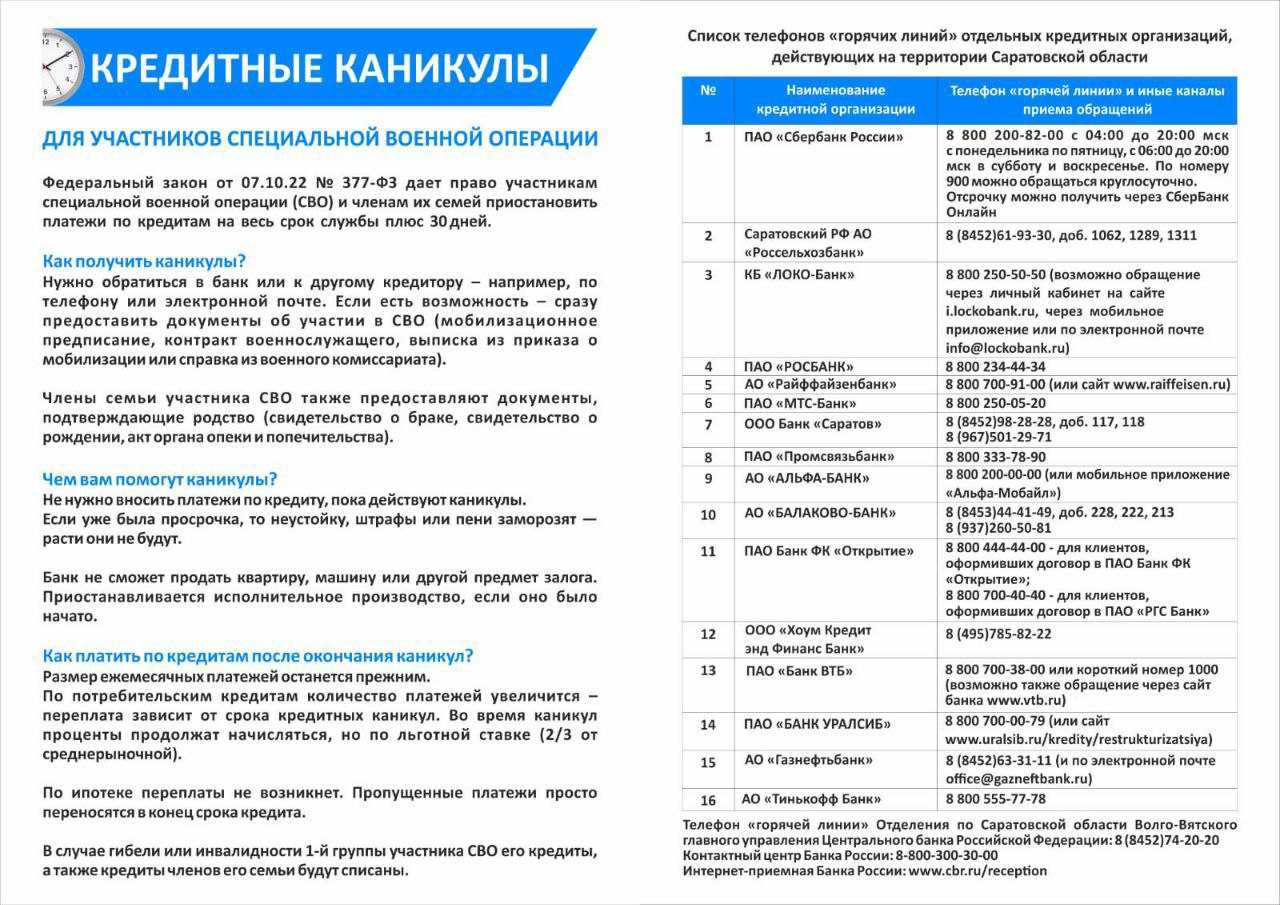

Кредитные каникулы для мобилизованных и участников СВО в Сбербанке

С 30 сентября Сбербанк начал принимать предварительные заявки на кредитные каникулы для мобилизованных, добровольцев и контрактников, а также членов их семей, а после подписания ФЗ №377 Путиным В.В. начал их оформлять с 7 октября 2022.

Воспользоваться каникулами в Сбербанке могут:

- Мобилизованные граждане;

- Контрактники;

- Сотрудники нацгвардии, пограничники и сотрудники других силовых ведомств, задействованных в СВО;

- Добровольцы, заключившие контракт;

- Члены семей всех вышеперечисленных категорий.

Данная программа господдержки военнослужащих также распространяется на ИП, взявших розничные кредиты.

Условия кредитных каникул для мобилизованных в Сбербанке ответствуют закону:

- По условиям программы военнослужащие могут получить отсрочку по ипотеке, кредитам и кредитным картам на весь срок службы в СВО и еще 30 дней.

- Во время каникул проценты будут начисляться.

- Срок кредита или ипотеки будет увеличен на срок каникул.

- В льготный период можно вносить платежи. Прежде всего они пойдут на досрочное гашение основного долга. Это скажется на снижении общей задолженности и переплате.

- Срок действия программы до 31.12.2024 года.

Васюкович Артем

Эксперт по ипотеке. В кредитовании с 2005 года. Главный редактор IPOTEKAVED.RU

Чтобы оформить кредитные каникулы в Сбербанке военнослужащий или члены его семьи должны обратиться в банк по телефонам горячей линии: 8 800 200-8-200 (в будние дни с 04.00 до 20.00 мск, в выходные с 06.00 до 20.00 мск) или 900 (круглосуточно).

Как подать заявление на каникулы в в СберБанк Онлайн:

- Зайти в раздел “Финансовые трудности”.

- Найти раздел “Программы поддержки”.

- После этого выбрать “Реструктуризация кредитов”.

- Когда дойдете до шага “Причина реструктуризации”, указать “Призыв в армию”.

Васюкович Артем

Эксперт по ипотеке. В кредитовании с 2005 года. Главный редактор IPOTEKAVED.RU

Также подать заявление на каникулы для военнослужащих участников СВО в Украине можно в любом отделении Сбербанка.

Что такое кредитные каникулы для участников СВО

7 октября октября 2022 года принят специальный закон, который предлагает снижение ставки и отсрочку платежей для участников СВО. Более подробно требования к заемщику и необходимые документы можно почитать в законе.

377-ФЗ

Федеральный закон от 07.10.2022 № 377-ФЗ

07.10.2022

Об особенностях исполнения обязательств по кредитным договорам (договорам займа) лицами, призванными на военную службу по мобилизации в Вооруженные Силы Российской Федерации, лицами, принимающими участие в специальной военной операции, а также членами их семей и о внесении изменений в отдельные законодательные акты Российской Федерации»

Заявка на кредитные каникулы может быть подана заемщиком во время срока кредита, но не позднее 31.12.2023. Возможно далее срок может быть продлен.

Если кратко при предоставлении кредитных каникул:

- По потребительским кредитам и займам, а также по кредитным картам устанавливается процентная ставка в размере 2/3 от среднерыночного значения полной стоимости кредита, установленного Банком России на дату обращения за каникулами (но не выше изначальной процентной ставки по договору)

- По ипотеке ставка не снижается

- Останавливается исполнительное производство по исполнению судебных актов, актов других органов и должностных лиц, направленных на возврат просроченной задолженности по кредитному договору военнослужащего или членов семьи военнослужащего.

- В случае смерти военнослужащего на поле боя или в результате ранения кредит будет прощен, т.е. родственники не обязаны платить кредит

данной странице

Данная ставка будет зависеть от типа кредита(потреб, авто, карта), а также от срока.

Возьмем для примера данные от 16 мая 2023 года. Имеем для кредитов до 100 тыс. руб. — ставка 18,760%

Т.е. при обращении в банк ставка будет уменьшена до значения

Кредитные каникулы на фоне введения антироссийских санкций Запада в 2022 году

Можно проконсультироваться у наших юристов, если у вас возникнут вопросы.

Если вы не знаете, как написать заявление в банк, мы поможем соблюсти все требования закона.

Причем мы проконсультируем не только по тому аспекту, как писать и подавать документы по каникулам в рамках федеральных законов, но и по форме банка.

Услуга кредитных каникул была предусмотрена в российских банках всегда.

Но банки очень неохотно шли на предоставление каникул, так как кредит, который не обслуживает заемщик, автоматически становится просроченным и требует от банка создания под такую ссуду дополнительных резервов.

Как и в связи с коронавирусом, после введения внешних санкций с февраля-марта 2022 года в стране возникла сложная экономическая ситуация. Поэтому государство взяло за основу ранее действовавшие законы о кредитных каникулах, внесло изменения под текущую повестку дня.

В итоге процесс шел следующим образом:

- законопроект о праве на каникулы правительство РФ внесло в Госдуму 3 марта 2022 года (парламентарии утвердили закон 4 марта и с этой же даты он вступил в действие);

- по новому закону банки России, работающие с физическими лицами, могли предоставлять кредитные каникулы для розничных заемщиков и клиентов малого и среднего бизнеса вплоть до 30 сентября 2022 года;

- поправки разрешили банкам вводить кредитные каникулы по займам, выданным физлицам и компаниям МСП до 1 марта 2022 года;

- подать документы на предоставление каникул граждане и ИП могли вплоть до 30 сентября 2022 года (за правительством оставлено право на продление этого периода, но данное решение не было принято).

Так, только за первый день приема заявок по новым государственным программам кредитных каникул банк ВТБ принял около 300 заявок от своих розничных клиентов. В сравнении с первыми днями пандемии коронавируса 2020 года желающих отсрочить кредит оказалось в два раза меньше.

От общего числа обращений за кредитными каникулами порядка 70% занимают кредиты наличными, чуть больше 20% — кредитные карты. Оставшаяся часть касается ипотеки и автокредитов.

Как люди, попавшие на снижение доходов в пандемию и из-за ухода иностранного бизнеса из РФ, платили в период кредитных каникул?

Особенности предоставления кредитных каникул в 2022 году

Каникулы, оформленные по закону № 106-ФЗ, могут действовать и сейчас.

Например, если заявление было подано в начале сентября 2022 года, то льготный период продлится до марта 2023 года.

В рамках 106-ФЗ воспользоваться отсрочкой платежей могут заемщики, чей доход за месяц до обращения за реструктуризацией снизился более, чем на 30%.

Льготный период возможен на срок до 6 месяцев. Заявку можно было подать дистанционно — через контакт-центр банка, обращаться в отделения было не обязательно. При этом срок действия программы был установлен на период только до 30 сентября 2022 года, а каникулы подключались в соответствии с законодательством в течение 5 дней.

Максимальный размер кредита на дату его предоставления, по которому можно оформить отсрочку или рассрочку, был установлен в размере:

- 250 тыс. руб. по потребительским кредитам или автокредитам без залога;

- 600 тыс. по залоговым автокредитам;

- 100 тыс. руб. по кредитным картам;

- 4.5 млн. руб. по ипотеке в Москве;

- 3 млн. руб. по ипотеке в Московской области, Санкт-Петербурге и регионах, входящих в ДФО;

- 3 млн. руб. по ипотеке в остальных регионах.

Клиенты, которые не попадают под действие кредитных каникул в рамках 106-ФЗ, могут обратиться за реструктуризацией по программам конкретных банков. Например, по собственным программам ВТБ. Банк разработал их в период первой волны пандемии коронавируса.

По кредитам наличными, автокредитованию и кредитным картам отсрочка платежей предоставляется на 1 месяц каждые полгода, по ипотеке — на 3 месяца один раз в течение всего срока действия кредита.

Воспользоваться программой могут клиенты, у которых на момент обращения нет просроченной задолженности и выплачено минимум шесть платежей по кредиту. При этом по кредиту наличными и авто до окончания срока кредита должно быть не менее 3 месяцев, а по ипотеке сумма кредита должна быть не более 20 млн рублей.

Могут ли кредитные каникулы по форме банка предлагать условия лучше, чем по федеральной программе?

Как подать заявление на отсрочку

Закон позволяет позвонить в колл-центр банка, чтобы попросить отсрочку. Но, как отмечает директор НАПКА Борис Воронин в своем блоге на платформе Дзен, этот путь может не сработать.

Поэтому надо успеть сходить в банк, направить заявление через личный кабинет или написать в банк и в МФО.

А также и коллекторам, если кредит вошел в просрочку и им занимаются взыскатели коллекторского агентства. А уж тем более об этом необходимо заявить судебным приставам, если долг просужен.

Сообщить надо о том, что заключен контракт (или о том, что человек мобилизован) и сразу же принести справку от военкома.

Допускается вариант, что уже после демобилизации можно принести справку из военной части о службе в армии. Но оставлять банк без официального подтверждения легитимности неуплаты — тоже очень опасный путь.

Почему может не сработать телефонный звонок? Потому что основанием для отсрочки служит повестка на имя заемщика. А теперь вы представьте, что каждый молодой человек будет звонить в банк, и говорить — меня призвали, мне завтра надо явиться в военкомат в 9 утра с вещами (обычно это так и бывает), поэтому времени принести вам повестку у меня нет. Банк не обязан верить звонящему на слово.

Некоторые банки принимали копию (скан) повестки, пересланной на почту банка или через мессенджеры ватсап (вайбер). На сайте Сбербанка сказано, что банк имеет право запросить подтверждающие документы у человека, который заявляет, что он мобилизован, или же обратиться в Федеральную налоговую службу.

На сайте банка ВТБ указано, что мобилизованным лицам предоставлять документы не нужно. Есть ли смысл говорить о более мелких финансовых организациях?

Можно будет направить заявление и позже, уже после отправки в базовый лагерь для прохождения мобилизационной подготовки, но главное — все же направить заявку кредитору на каникулы. «Автоматом» отсрочку никто не даст. А военкомат уж точно за вас никаких сведений о вас посылать в банки и МФО не станет. В первую очередь, потому что он не знает, где вы брали ссуды. А во вторых, он не имеет права разглашать персональную информацию о призывнике.

В случае мобилизации членам семьи военнослужащего желательно приложить справку, что родственник-заемщик — военнослужащий. В остальном все нужно сделать также, как рекомендуется и самому мобилизованному.

- Автокредит простыми словами

- Выгодно ли брать кредит в кризис?

- Решение суда о взыскании долга: как ответчику нужно его исполнять

Ответственность за нарушение сроков оплаты по контракту 44-ФЗ

Любой контракт (ч. 13 ст. 34 44-ФЗ) обязательно должен содержать условия расчета за выполненную поставку/работу – сроки, порядок. При этом одновременно необходимо прописать регламент проверки качества и количества поставки, комплектности и пр., то есть тех параметров, которые позволяют судить о полноте исполнения контракта. Также в тексте договора нужно указать, каким образом оформляется приемка товаров/работ.

Соответственно, заказчик обязан соблюдать порядок расчетов за выполненную работу, предусмотренный договором. При нарушении сроков оплаты по контракту по 44-ФЗ на основании ч. 5 ст. 34 покупатель несет ответственность, так же как и в других случаях неисполнения обязательств. У подрядчика есть право требовать выплаты неустоек, если заказчик не соблюдает условия контракта. За просрочку предусмотрена санкция в виде пени, которая начинает начисляться на следующий день после установленной в договоре даты расчета.

Но в контрактной системе нередки случаи злоупотреблений со стороны заказчика, когда он допускает нарушение сроков оплаты по контракту по 44-ФЗ.

Законодатели с целью борьбы с подобной практикой внесли изменения в закон 44-ФЗ. Речь идет об издании Федерального закона от 01.05.2017 № 83-ФЗ «О внесении изменений в статьи 30 и 34 Федерального закона «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд». В соответствии с этим нормативным актом в ст. 34 появилась часть ч. 13.1, которая устанавливает в общем случае тридцатидневный срок платы поставки товара или исполнения работы (либо отдельных этапов контракта) после подписания соответствующего акта приемки (ч. 7 ст. 94).

Для некоторых категорий подрядчиков, в частности СМП и СОНКО (ч. 8 ст. 30 44-ФЗ), установлены иные сроки для оплаты по факту исполнения контракта. А также особый регламент в этой части предусмотрен для заказов в сфере обороны и безопасности страны.

С целью повышения дисциплины заказчиков при оплате контрактов ужесточены санкции за нарушения в данной сфере. С принятием Федерального закона от 26.07.2017 № 189-ФЗ «О внесении изменений в Кодекс Российской Федерации об административных правонарушениях в части установления административной ответственности должностных лиц заказчика за нарушение срока и порядка оплаты товаров (работ, услуг) при осуществлении закупок для обеспечения государственных и муниципальных нужд» в данном кодексе появилась статья 7.32.5.

Теперь к заказчикам, допускающим нарушение сроков оплаты по контракту, установленных ч. 13.1 ст. 34 44-ФЗ, применяются денежные санкции. Должностное лицо, ответственное за несвоевременную оплату поставки ТРУ, перечисление аванса в соответствии с государственным или муниципальным контрактом, будет оштрафовано на сумму от 30 000 до 50 000 руб. Если специалист повторно признается виновным по ч. 1 ст. 7.32.5 Кодекса РФ об административных правонарушениях, то его дисквалифицируют на период 1-2 года.

Что считается административным правонарушением? В ч. 1 ст. 2.1 Кодекса РФ об административных правонарушениях таковым признается противоправное, виновное действие (бездействие) физического или юридического лица, подпадающее под положения настоящего нормативного акта. Раздел II Кодекса РФ об административных правонарушениях предусматривает административную ответственность для юридических лиц.

Виновность юридического лица признается в том случае, если доказано, что у него была возможность придерживаться норм закона, но несмотря на это им были допущены нарушения и не было сделано все зависящее, чтобы остаться в правовом поле.

Должностное лицо привлекается к административной ответственности в соответствии со ст. 2.4 Кодекса РФ об административных правонарушениях в том случае, если им были допущены нарушения в результате пренебрежения служебными обязанностями. Должностным лицом в данном случае является сотрудник учреждения, на которого постоянно или временно возложены специальные полномочия по осуществлению функции представителя власти.

Таким образом, должностное лицо вправе организовывать деятельность иных лиц, не являющихся его подчиненными по службе, оно выполняет управленческие и хозяйственные функции в структурах власти различного уровня, в Вооруженных Силах, других войсках и воинских формированиях РФ.

Как на заявление от заемщика о каникулах должен отреагировать банк?

Банк обязан рассмотреть заявление за 10 дней. Отказать в принятии заявления на отсрочку банк может только если:

- заявитель не военнослужащий или не его родственник;

- если заявление пришло после 31 декабря 2023;

- если кредитный договор уже завершился.

Никаких других причин для отказа у банков и МФО нет. Даже если долг просрочен или сотрудник банка по какой-то причине не оформил каникулы, всё равно у мобилизованного гражданина это не отнимает права на отсрочку. В противном случае человек может подать жалобу на кредитора в Генеральную прокуратуру и Центробанк — через сайты этих учреждений.

Если ответ от банка не получен за 15 дней, то заявление на отсрочку по закону считается принятым. Если банк требует направить ему справку о службе в армии, то надо справку прислать, но можно не сразу. Но все же не позднее срока демобилизации плюс 30 дней.

Принят закон об отсрочке выплат по кредитам для мобилизованных граждан России

Чтобы получить отсрочку в выплате кредитов, каким нормам надо соответствовать человеку? Нужно лишь иметь повестку о мобилизационном призыве или контракт с Вооруженными силами РФ. Срок кредита будет продлен, сама сумма долга увеличится, но и платить по долгам во время службы в ВС вы не обязаны.