Содержание

ВВЕДЕНИЕ

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ УЧЕТНОЙ И ДОГОВОРНОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ

1.1. Общие вопросы формирования учетной и договорной политики предприятия

1.2. Элементы учетной политики, влияющие на размер налоговых платежей

1.3. Инструменты договорной политики и их влияние на минимизацию налогообложения

2.ФОРМИРОВАНИЕ УЧЕТНОЙ ПОЛИТИКИ В ЦЕЛЯХ МИНИМИЗАЦИИ НАЛОГОВ (НА ПРИМЕРЕ ООО «СНОВКА»)

2.1. Общая характеристика предприятия

2.2. Описание учетной политики, принятой на предприятии

2.3. Выбор способов начисления амортизации и срока полезного использования по амортизируемому имуществу

2.4. Установление перечня прямых и косвенных расходов

2.6. Создание резервов

2.7. Работа с просроченной дебиторской задолженностью

3. ФОРМИРОВАНИЕ ДОГОВОРНОЙ ПОЛИТИКИ (НА ПРИМЕРЕ ООО «СНОВКА»)

3.1. Описание договорной политики, принятой на предприятии

3.2. Анализ участников договора

3.3. Метод замены отношений

3.3.1.Выбор между договором поставки и комиссии

3.3.2. Выбор между приобретением и финансовой арендой (лизингом) основного средства

3.3.3. Выбор между индоссированием векселя и цессией

3.3.4. Оптимизация НДС с помощью договора факторинга

3.4. Метод отсрочки налогового платежа

3.4.1. Установление в договоре особых условий перехода права собственности

3.4.2. Отсрочка налогового платежа с применением банковского векселя

3.5. Метод прямого сокращения объекта налогообложения

4. ОЦЕНКА ВЛИЯНИЯ УЧЕТНОЙ И ДОГОВОРНОЙ ПОЛИТИКИ НА НАЛОГОВУЮ НАГРУЗКУ ПРЕДПРИЯТИЯ

4.1. Расчет налоговой нагрузки при различных вариантах учетной и договорной политики

4.2. Предложения по снижению налоговой нагрузки

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Приложение 1

Приложение 2

Приложение 3

Приложение 4

Приложение 6

Приложение 7

срок

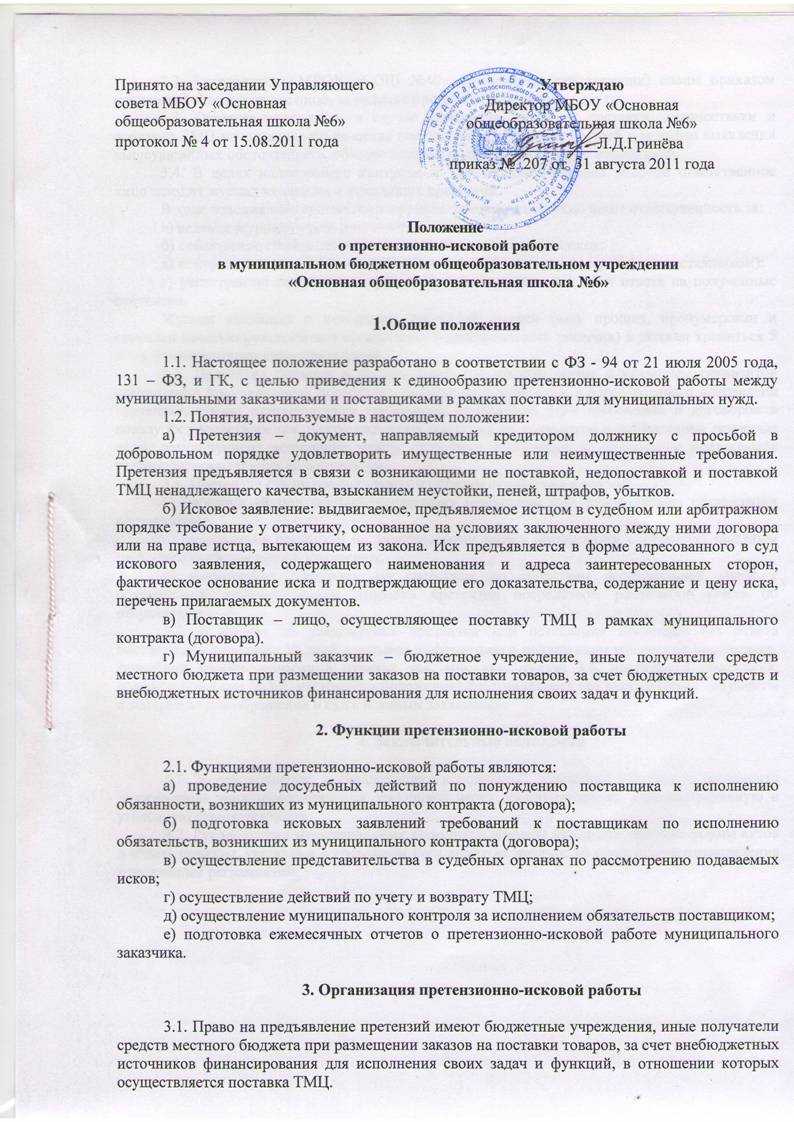

Роль документа

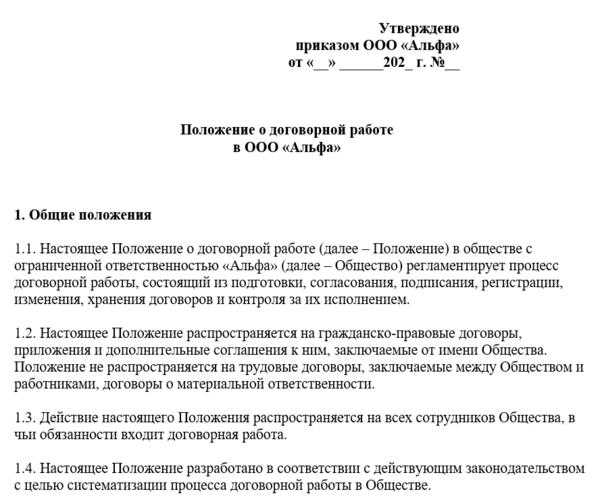

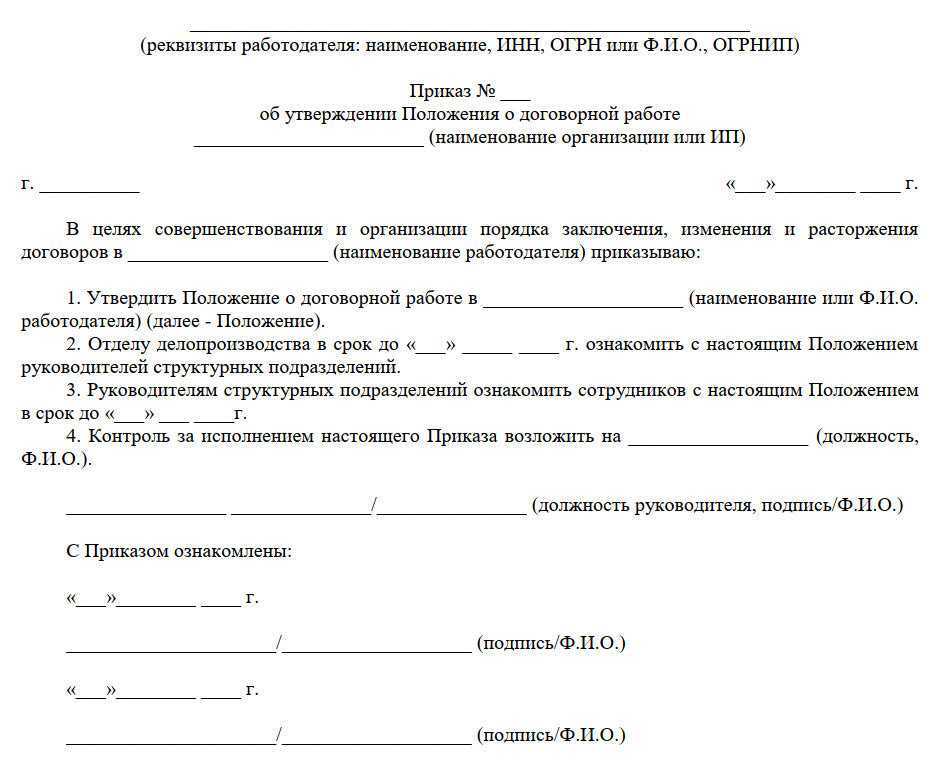

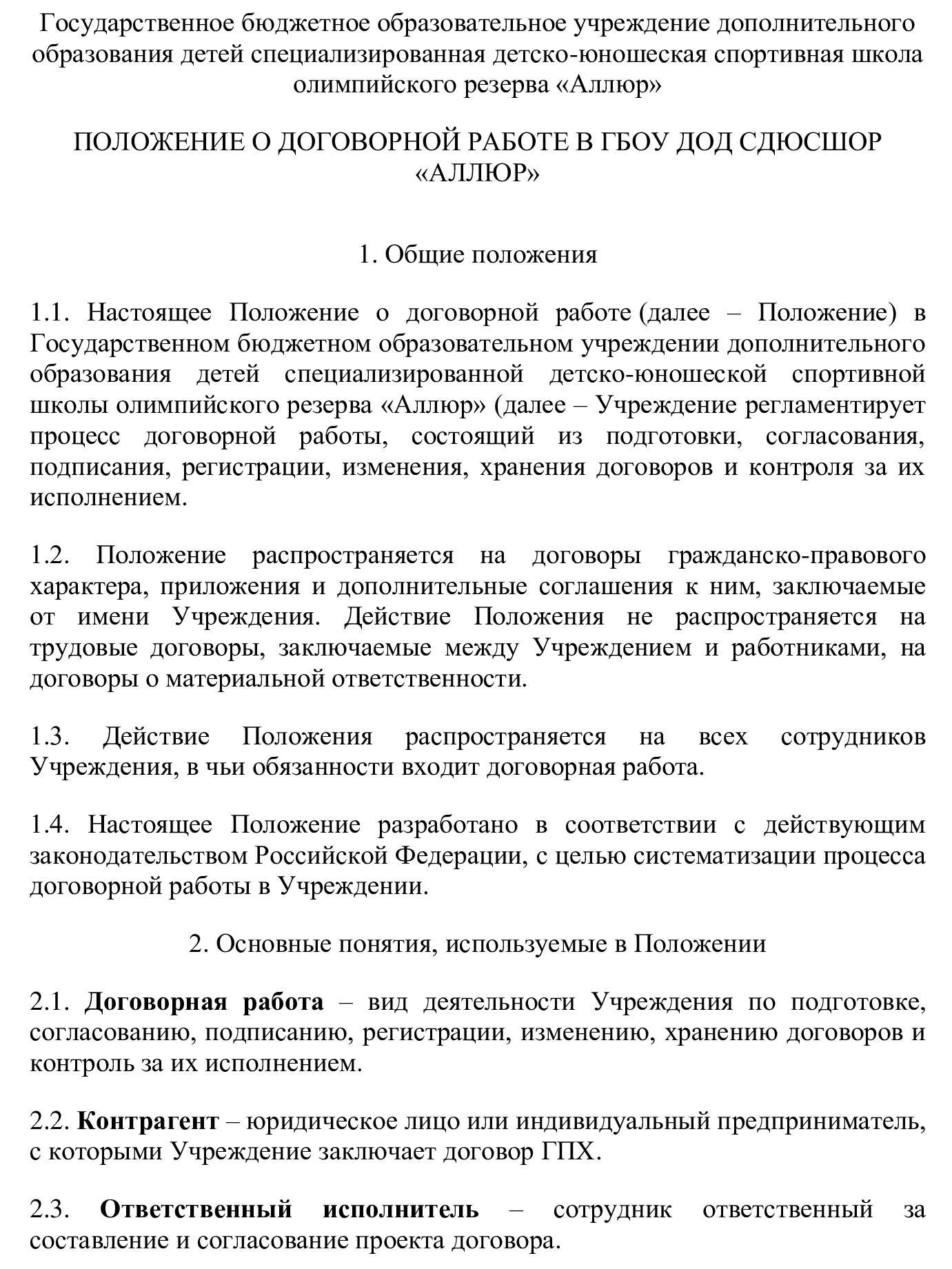

Положение о договорной работе обрисовывает стандартную схему работы с различного рода договорами. Обычно оно разрабатывается в крупных компаниях, где большой поток документации, проходящей через разные отделы.

Документ нужен для того, чтобы каждый работник, в чьи обязанности входит работа с контрагентами, знал о том, как, в какие сроки и при соблюдении каких условий нужно заключать договоры, как их исполнять и что делать после их подписания.

Положение указывает на конкретных лиц, которые несут ответственность за разработку и ведение договоров, а также на подразделения предприятия (обычно это юридический и бухгалтерский отделы), специалисты которых обязаны проверять и анализировать данные документы.

Положение регулирует порядок заключения договоров, в том числе по части визирования и подписания, устанавливает правила и нормы их учета, а также общие и индивидуальные условия, соблюдение которых является обязательным в том или ином случае.

Положение может касаться самых разных договоров: трудовых, подрядных, арендных, купли-продажи и т.д.

Срок действия Положения обычно не ограничен и заканчивается только с выпуском отдельного приказа со стороны руководства компании.

При этом вносить в него поправки можно в любое время по мере необходимости.

Список использованной литературы

1.Балдина С.В. Основные характеристики учетной политики в современных условиях // БиНо: Бюджетные учреждения.2002. № 1 – С.12.

2.Брызгалин А.В., Берник В.Р., Головин А.Н. Налоги.Люди.Время…или этот безграничный Мир Налогов./Под ред. к.ю.н. А.В.Брызгалина. – Екб.: Издательство «Налоги и финансовое право», 2008. – 576с.

3.Гарифуллин, К.М., Ивашкевич, В.Б. Бухгалтерский финансовый учет.: Учебное пособие./ К.М. Гарифуллин, К.М., В.Б. Ивашкевич. – Казань.: Издательство КФЭИ, 2002. – 510с.

4.Костюк Г.И. Как сформировать регистры налогового учета// Бухгалтерский учет. 2002..№ 7 – С.22.

5.Новодворский, В.Д.Бухгалтерский учет на малых предприятиях: Учебное пособие/ В.Д. Новодворский, Р.Л. Сабанин. – М.: ТК Вебли, Изд-во Проспект, 2005. – 296с.

6.Основы налогового права. Учебно-методическое пособие. Под ред. С.Г.Пепеляева – М.: Инвест Фонд, 1995. – 496с.

7.Федеральный Закон РФ от 21.11.96 № 129-ФЗ «О бухгалтерском учете»

8.Положение по бухгалтерскому учету «Учетная политика организации», утвержденного приказом Минфина России от 09.12.98 № 60н.

9.Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утв. приказом Минфина РФ от 29.07.1998 № 34н.

10.Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99).

Утв. приказом Минфина РФ от 06.07.1999 № 43н.

11.Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01).

Утв. приказом Минфина РФ от 09.06.2001 № 44н.

12.Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01).

Утв. приказом Минфина РФ от 30.03.2001 № 26н.

13.Положение по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98).

Утв. приказом Минфина РФ от 25.11.1998 № 56н.

14.Положение по бухгалтерскому учету «Условные факты хозяйственной деятельности» (ПБУ 8/01).

Утв. приказом Минфина РФ от 28.11.2001 № 96н.

15.Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99).

Утв. приказом Минфина РФ от 06.05.1999 № 32н.

16.Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99).

Утв. приказом Минфина РФ от 06.05.1999 № 33н.

17.Положение по бухгалтерскому учету «Информация об аффилированных лицах» (ПБУ 11/2000).

Утв. приказом Минфина РФ от 13.01.2000 № 5н.

18.Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2000).

Утв. Приказом Минфина РФ от 16.10.2000 № 91н.

19.Положение по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» (ПБУ 15/01).

Утв. Приказом Минфина РФ от 02.08.2001 № 60н.

20.Положение по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» (ПБУ 17/02).

Утв. приказом Минфина РФ от 19.11.2002 № 115н.

21.Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02).

Утв. приказом Минфина РФ от 19.11.2002 № 114н.

22.Положение по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 19/02).

Утв. приказом Минфина РФ от 10.12.2002 № 126н.

23.Постановление Пленума ВАС РФ от 12.10.2006 №

5. «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды».

25.Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: Учебник/ Г.В. Савицкая. – М.: ИНФРА-М, 2002 – 336 с.

26.Сидорова Е.Ю. Налоговое планирование: курс лекций: учебное пособие для вузов/Е.И.Сидорова. – М.: Издательство «Экзамен», 2006. – 221с.

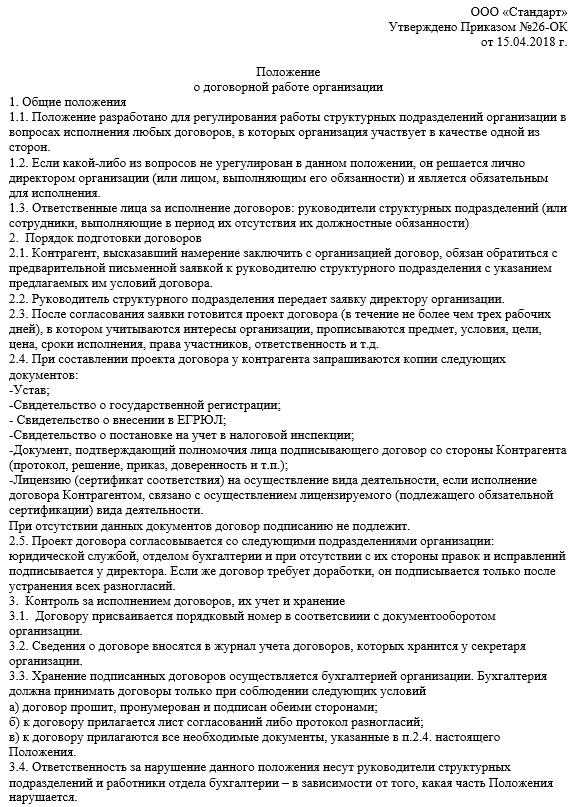

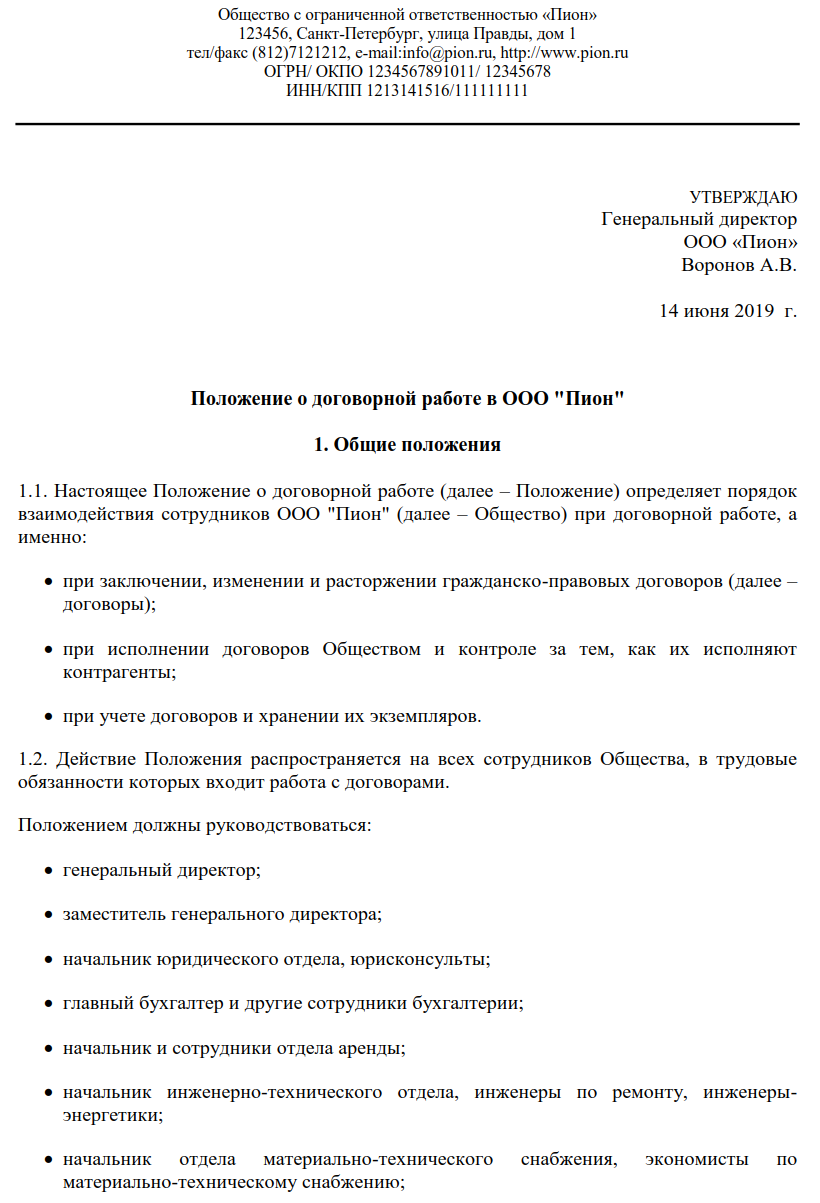

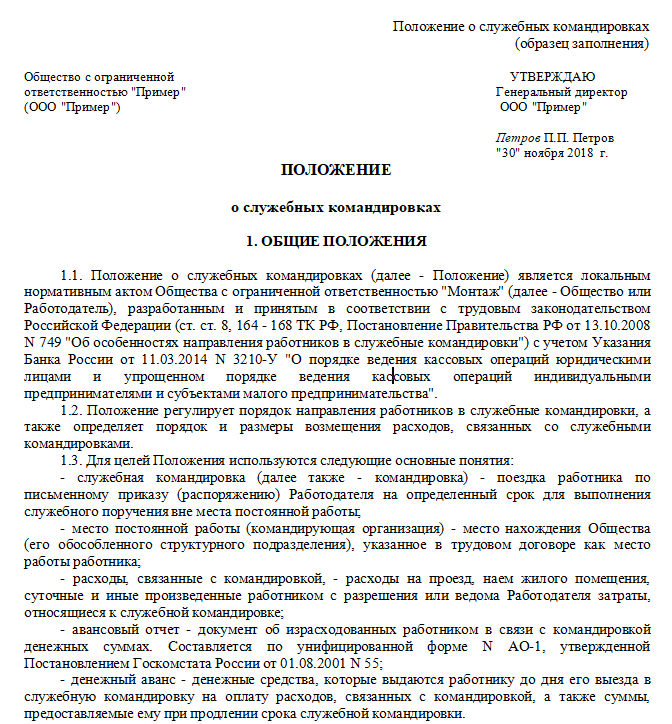

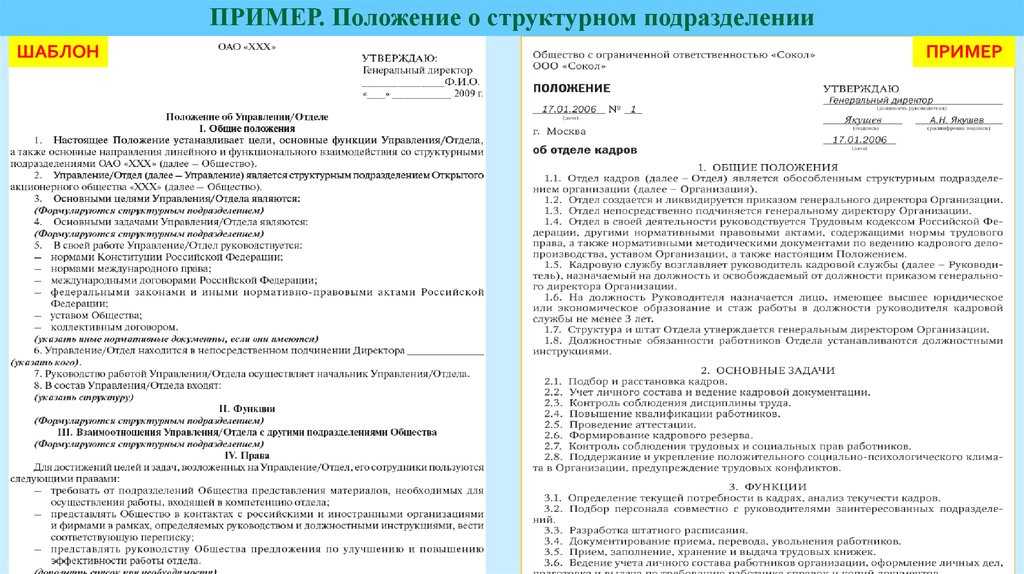

Основные моменты Положения, особенности документа

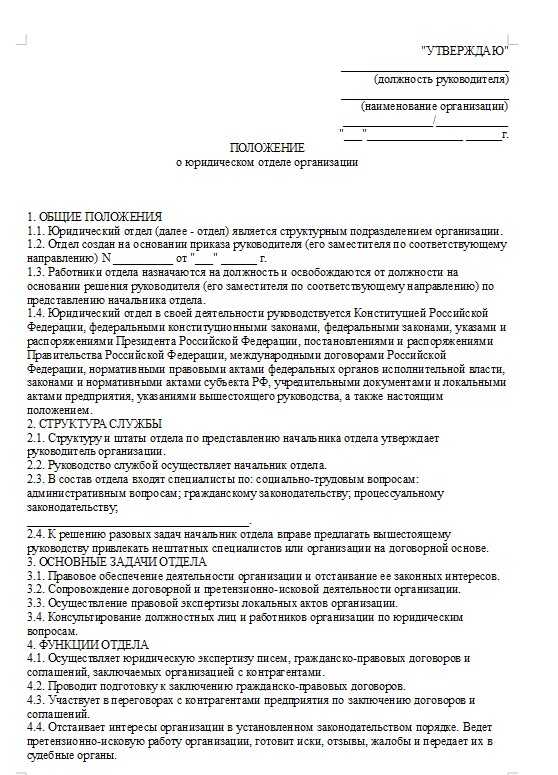

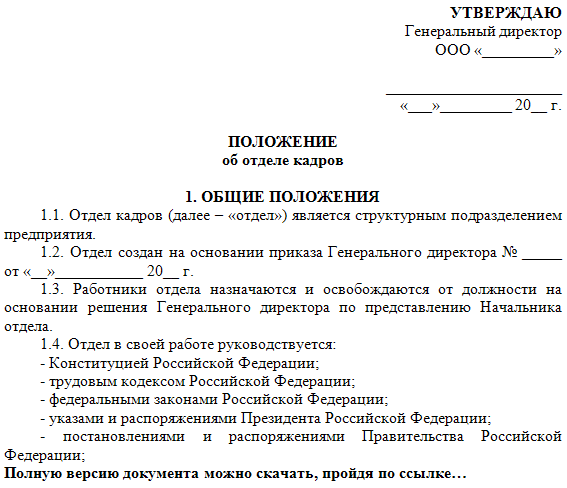

Единого, унифицированного бланка Положения нет, так что работники организаций и предприятий могут писать его в произвольном виде или по шаблону, который действует внутри компании. Главное, соблюсти некоторые, обязательные для подобного рода документов, требования.

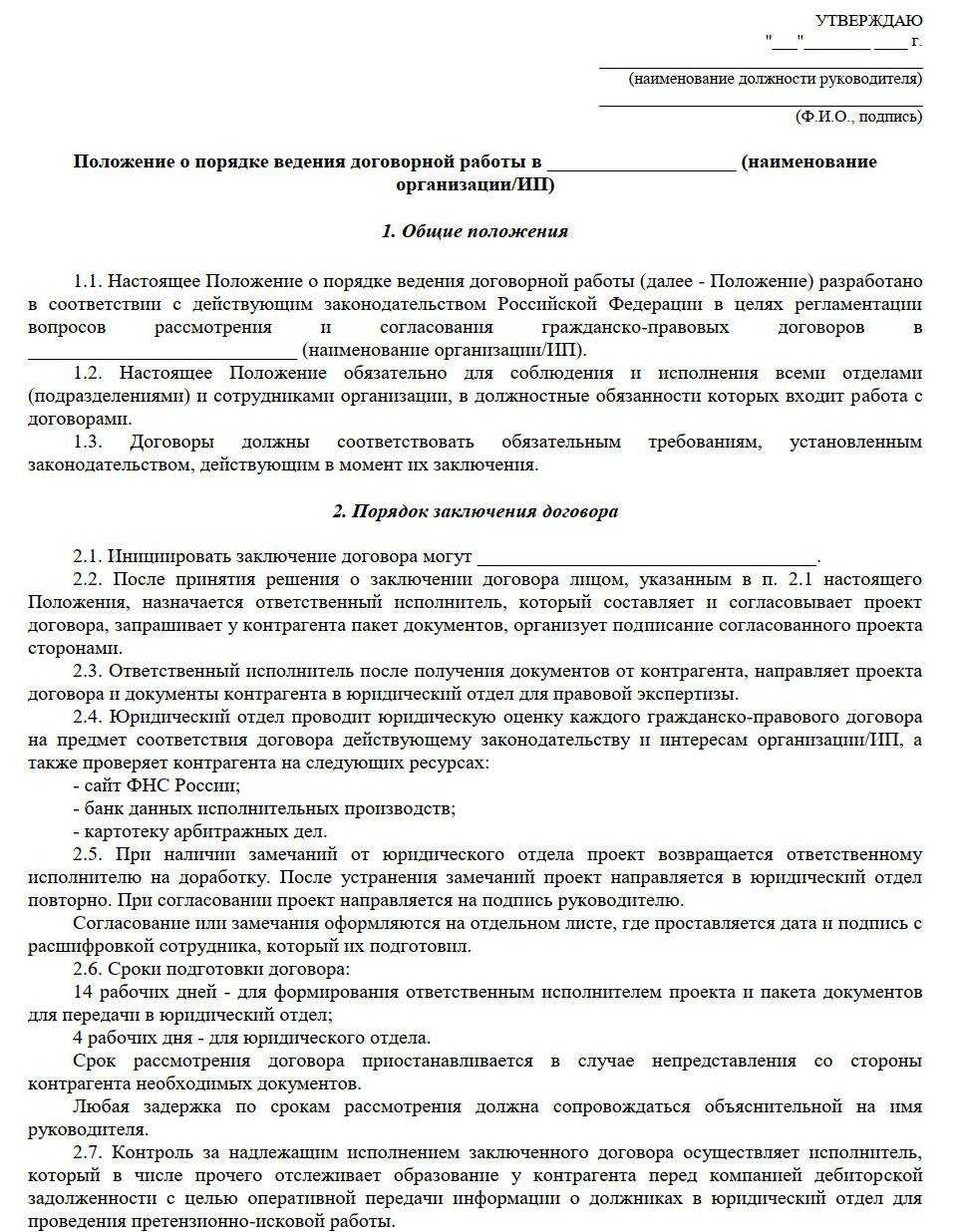

Положение должно иметь определенную структуру. В начале отводится место для резолюции главного лица компании. Далее идет основная часть, разделенная на несколько разделов. Основные из них:

- преддоговорные отношения с контрагентами;

- порядок разработки договора;

- урегулирование разногласий и условия подписания договоров;

- порядок текущей работы с контрагентами;

- назначение ответственных лиц.

При необходимости основная часть может быть дополнена любыми другими пунктами (например, о процедуре расторжении или внесения изменений в ранее заключенный договор или об анализе эффективности исполненных договоров и отчетности по ним) – в зависимости от индивидуальных особенностей предприятия.

Количество разделов и содержание Положения находится в прямой зависимости от потребностей компании и задач, которые стоят перед разработчиками.

В некоторых случаях к Положению могут быть приложены унифицированные формы тех или иных договоров, действующих в компании.

Положение обязательно должно быть заверено оригинальной подписью директора организации или работника, уполномоченного действовать от его лица.

Удостоверять положение при помощи печати надо только в том случае, если использование клише для подобного рода бумаг прописано в учетной политике фирмы.

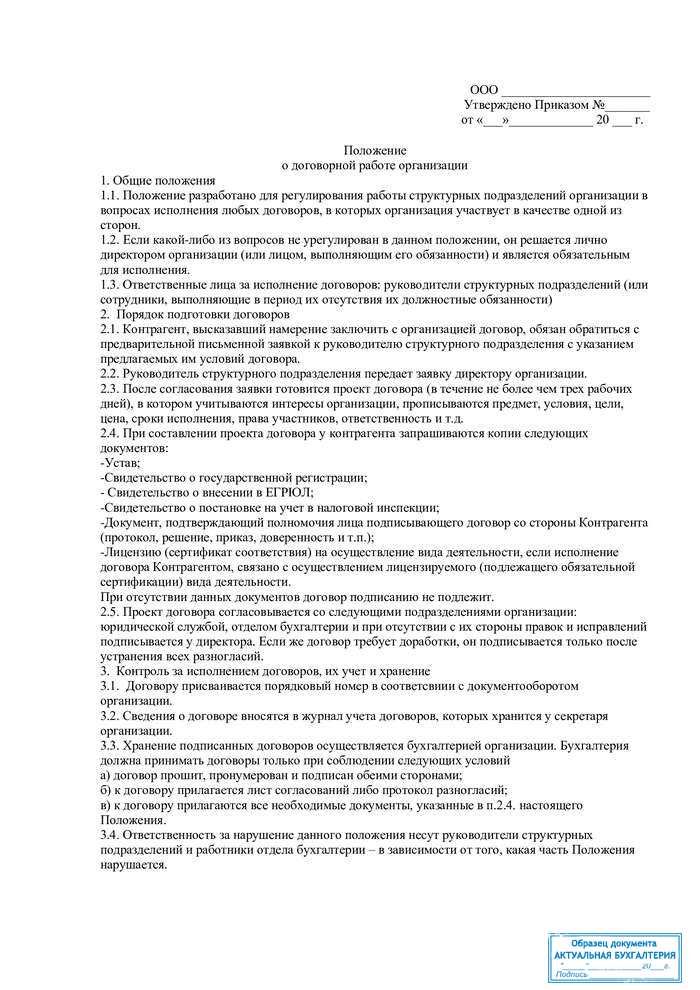

Образец положения о договорной работе на предприятии

В начале документа (слева или справа), как уже говорилось выше, обязательно должно быть отведено место под резолюцию руководства организации. Оформить ее можно двумя способами:

- указать должность руководителя предприятия, его ФИО и поставить подпись;

- внести ссылку на документ (приказ, распоряжение), которым данное Положение было утверждено;

Также обязательно надо поставить дату визирования.

Ниже идут разделы, в которые включаются все необходимые условия, которые должны соблюдаться при ведении договоров:

- в первый блок обычно вписываются общие положения, в том числе всё, что касается самого понятия «договор», в каких целях заключаются договоры, кто должен ими заниматься и т.п.;

- во вторую часть вносится порядок подготовки к заключению договора: прием заявок от контрагентов, документы, которые нужны для заключения договора, условия подписания протокола разногласий и листа согласований и прочие предварительные мероприятия;

- в третью часть включаются требования к контролю за исполнением договоров, нормы по их хранению и учету, а также вписываются ответственные сотрудники.