ВВЕДЕНИЕ

Фирма – это экономическая единица, нанимающая факторы производства для изготовления продукции – товаров или услуг, которые она затем продает домохозяйствам, другим фирмам или государству.

Конкуренция — главный принцип рыночной экономики, декларирует право любого хозяйствующего субъекта, будь то человек, семья, группа, коллектив, предприятие, выбирать желаемый, целесообразный, выгодный, предпочтительный вид экономической деятельности и осуществлять эту деятельность в любой допускаемой законом форме.

Рыночный механизм предложения и спроса сообщает желания потребителей (общества) предприятиям, а через них — и поставщикам ресурсов. Именно конкуренция заставляет предприятия и поставщиков ресурсов надлежащим образом удовлетворять эти желания. Стимулом, побуждающим человека к конкурентной борьбе, является стремление превзойти других. В соперничестве на рынках речь идет о заключении сделок и о долях участия в рыночной сфере. Конкурентная борьба — это динамический (ускоряющий движение) процесс. Он служит лучшему обеспечению рынка товарами.

Целью работы является изучение поведения конкурентной фирмы в краткосрочном периоде деятельности, когда на рынке имеется множество независимых фирм, предлагающих аналогичную продукцию, имеющих одинаковую долю рынка и не воздействующих единолично на цену продукта.

Для достижения поставленной цели в работе ставятся следующие задачи:

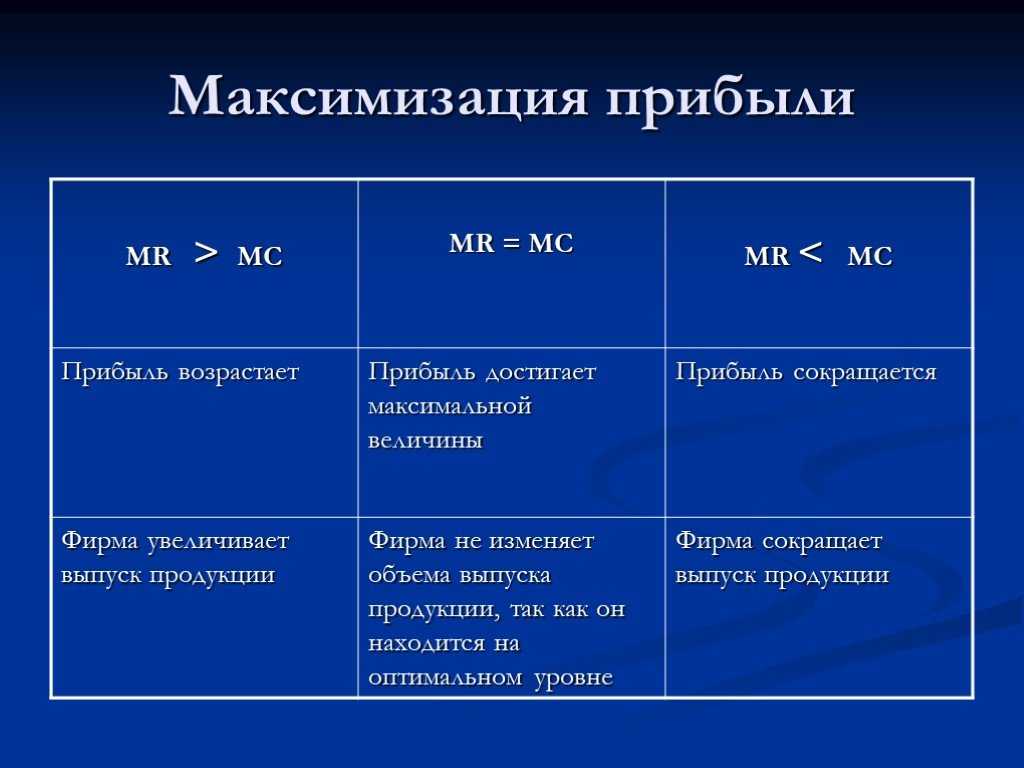

— рассмотреть при каких условиях максимизируется экономическая прибыль фирмы;

— определить какие условия необходимы для минимизации убытков фирмы;

— провести анализ прекращения деятельности фирмы.

Проблема максимизации прибыли фирмы в России

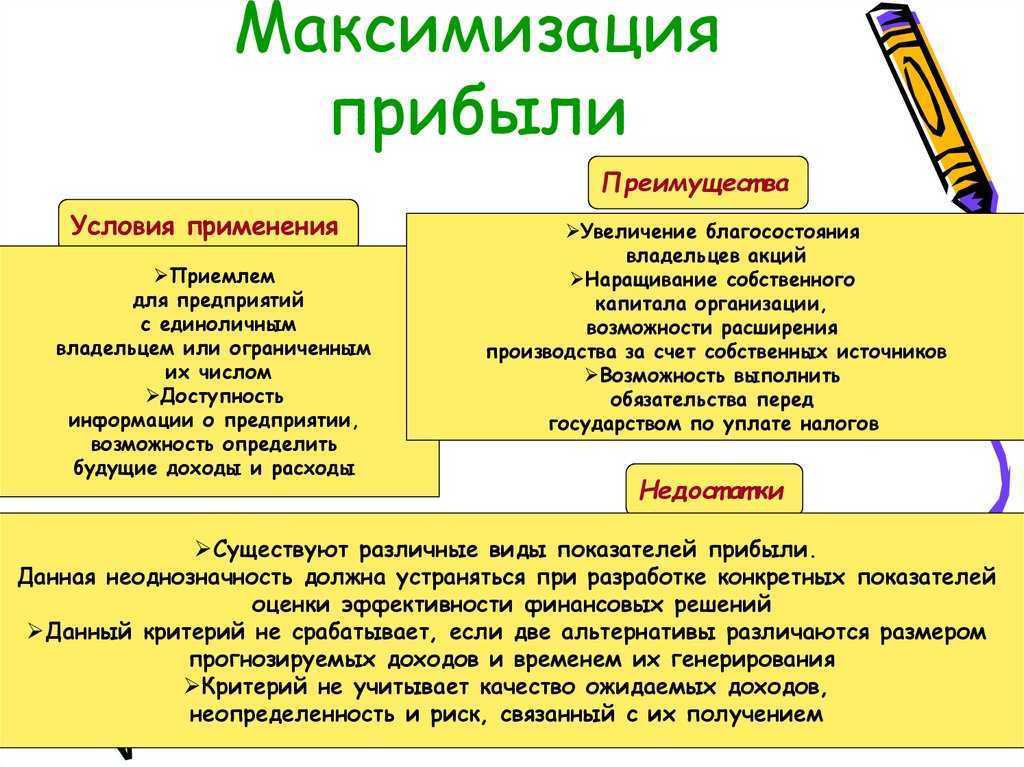

Что важнее для деятельности компании: максимум прибыли или максимальное финансовое благополучие акционеров? Из этих двух целей какая является главной? Экономическая теория утверждает, что у любого бизнеса одна основная задача – получение максимальной прибыли на долгосрочном этапе. В то же время согласно теории основ менеджмента управление коммерческой деятельностью имеет цель максимизировать богатство акционеров.

В случае малого бизнеса чаще всего компанией руководит владелец. Большинство принимаемых решений происходит в целях краткосрочной максимизации прибыли. Именно такая политика лишает эти фирмы ресурсов для развития. В более крупных компаниях руководитель в процессе принятия каждодневных решений не советуется с акционерами. Поэтому строгий контроль владельцев за менеджментом отсутствует. В условиях некоторой свободы принятия решений многие руководители отклоняются от цели получения максимальной прибыли здесь и сейчас.

Михаил Дашкиев о Сергее Азимове

Топ-менеджеры часто отдают предпочтение таким целям, как максимальные доходы, которые послужат росту бизнеса, или щедрые дивиденды, чтобы акционеры были довольны. Руководство может предпочесть максимальную прибыль в краткосрочном периоде (для получения вознаграждений или карьерного роста) ценой меньшей прибыли в длительной перспективе. А вот акционерам интересно получение долгосрочной прибыли.

Справедливости ради стоит отметить, что руководство имеет ограничение в достижении иных целей, кроме получения максимума прибыли в долгом периоде. Их просто могут заменить другим руководящим составом сами акционеры или совет директоров.

С другой стороны, не всегда владелец компании желает ее развития. Тогда весомая часть прибыли выводится в виде дивидендов. Руководство фирмы вынуждено использовать кредитные средства для развития бизнеса. Топ-менеджеры не любят работать в подобных условиях. Особенно часто этот вариант встречается в РФ. Частный бизнес, не заинтересованный в максимальных заработках, уступает позиции на рынке. Наиболее успешные в различных отраслях компании уделяют цели максимизации прибыли очень много внимания.

Принятие решений на основе ограниченных ресурсов

Принятие решений на основе ограниченных ресурсов требует балансирования нескольких факторов. При принятии решений следует учитывать следующие аспекты:

1. Постоянное обновление информации

Так как ограниченные ресурсы и рыночные условия постоянно меняются, важно постоянно обновлять информацию и анализировать текущую ситуацию. Это позволяет предприятию адаптироваться к изменяющимся условиям и принимать оптимальные решения

2. Интеграция данных

Интеграция данных из разных источников позволяет предприятию получить полную картину о своих ресурсах и спросе на рынке. Например, данные о производственной мощности могут быть интегрированы с данными о спросе для определения оптимального уровня производства.

3. Разработка альтернативных планов

При ограниченных ресурсах важно разрабатывать альтернативные планы, чтобы иметь возможность быстро реагировать на изменения ситуации. Например, если спрос на товары или услуги возрастает, предприятие должно иметь запасные планы, чтобы увеличить производство и удовлетворить спрос

Максимизация прибыли в условиях ограниченных ресурсов не всегда простая задача. Однако, с использованием современных инструментов и подходов к управлению, предприятия могут достичь лучших результатов и максимизировать свою прибыль даже в условиях ограниченности ресурсов.

- → Решение задачи о выборе оптимального портфеля инвестиций с ограничениями

- ← Расчет оптимального плана производства с учетом ограничений ресурсов

Направления максимизации прибыли

На величину дохода предприятия оказывает влияние ряд факторов. Речь идет о производственном управленческом и экономическом потенциале. Финансовые менеджеры своевременно и в полном объеме обязаны трудиться над разработкой товарной и ценовой стратегии компании, думать о выборе направлений для инвестиций. Чтобы добиться максимизации прибыли необходимо реализовать несколько мероприятий:

- реально оценить текущее состояние компании;

- выявить проблемные участки;

- с учетом полученных результатов построить концепцию формирования дохода фирмы;

- внедрить меры, которые помогут достичь результатов;

- выполнять мониторинг прибыли, как фактически полученной, так и плановых показателей.

В зависимости от достигнутого за определенный период результата следует проводить корректировку работы предприятия. Такая системная деятельность позволит получить максимальную прибыль по результатам определенного финансового периода. Каждая организация имеет свои особенности, которые связаны с внутренними факторами, внешними ресурсами. Добиваясь максимизации прибыли, необходимо учитывать реальные показатели деятельности, выявлять и устранять слабые стороны, снижать процент брака, увеличивать эффективность производства. Удовлетворение потребностей своей целевой аудитории — залог доходности бизнеса.

Еще один важный фактор — имидж компании и публичная ответственность. Если постоянно учитывать все отмеченные факторы, применять меры для продвижения и развития бизнеса, то добиться максимизации прибыли не так и сложно, как кажется на первый взгляд!

Максимизация прибыли в условиях совершенной конкуренции

Экономическая теория оперирует таким понятием, как совершенная конкуренция. С точки зрения науки это форма организации рынка, при которой нет соперничества ни в каком виде, как среди продавцов, так и покупателей.

В данном случае теория кардинально отличается от практики ведения бизнеса, где под конкуренцией имеют в виду состояние постоянного состязания между различными компаниями. Совершенная конкуренция подразумевает гармонию в функционировании рынка, когда каждая отдельная фирма способна продать по такой цене любое желаемое количество товаров. Рыночная цена при этом полностью свободна от влияния как покупателей, так и продавцов. Откуда бизнес генерирует прибыль в таких условия? Рассмотрим данный вопрос подробно.

Топ-5 статей, которые увеличат ваши продажи

- Вопросы для руководителя отдела продаж: подбираем достойного кандидата

- Обработка лидов: 7 этапов и 10 советов

- Как продавать больше в условиях кризиса: только реальные способы

- Технологии продаж B2B: 10 эффективных подходов

- Продажи B2C: как продавать правильно

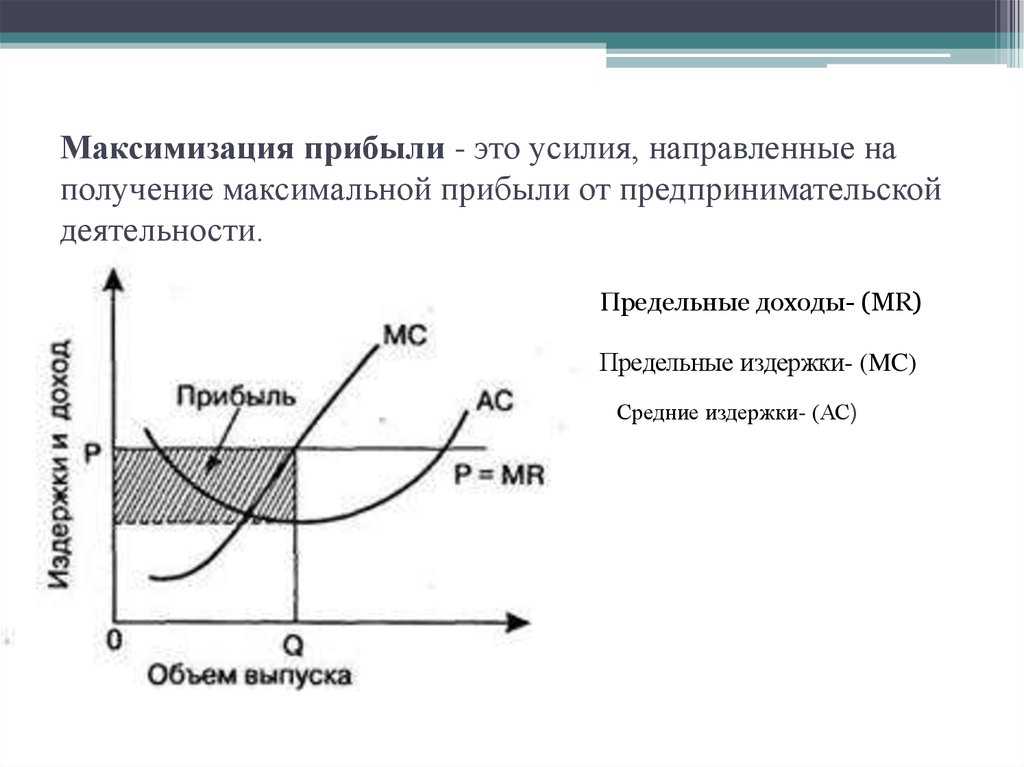

Теория рынков и теория фирмы в традиционном толковании утверждают, что именно максимизация прибыли есть главная цель любого бизнеса. Так как конкуренты не влияют на цену, то доход можно изменить только при помощи работы с объемом продаж. Прибыль получается, когда валовый доход (TR) превышает совокупные издержки (TC). В противном случае бизнес терпит убытки.

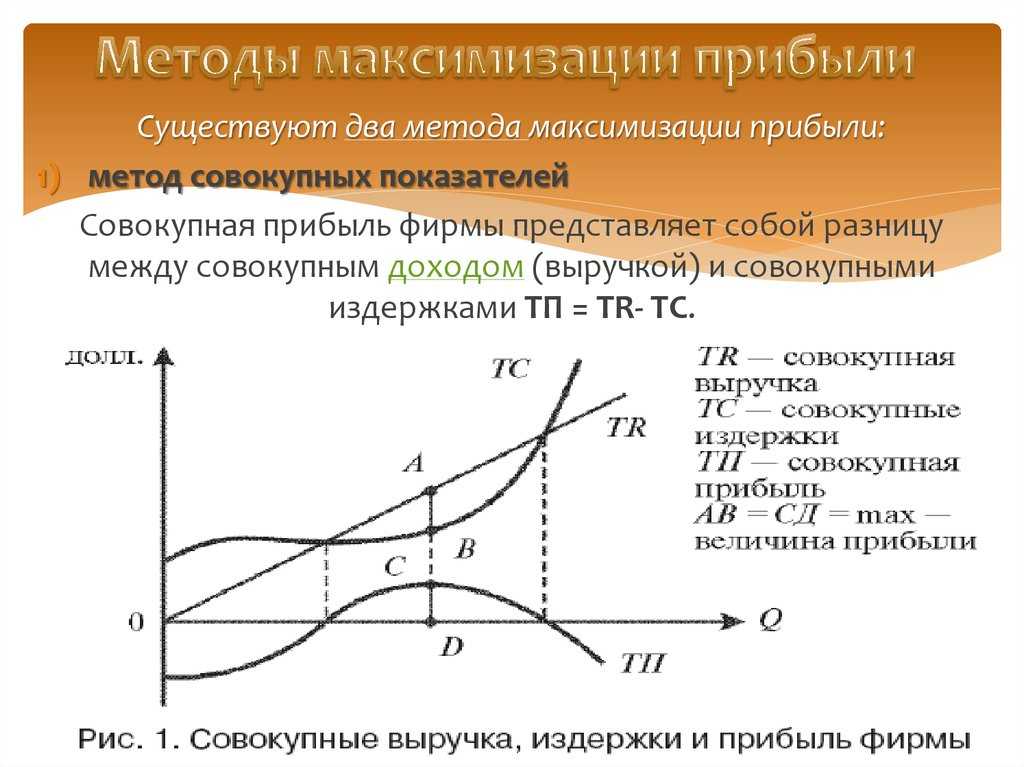

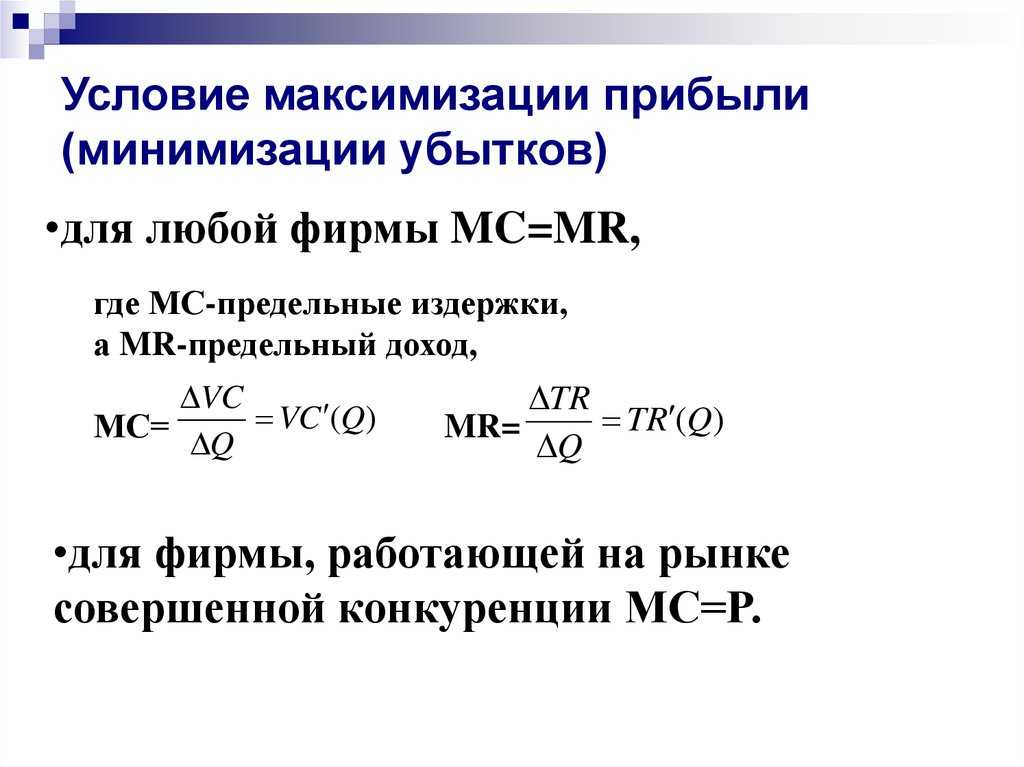

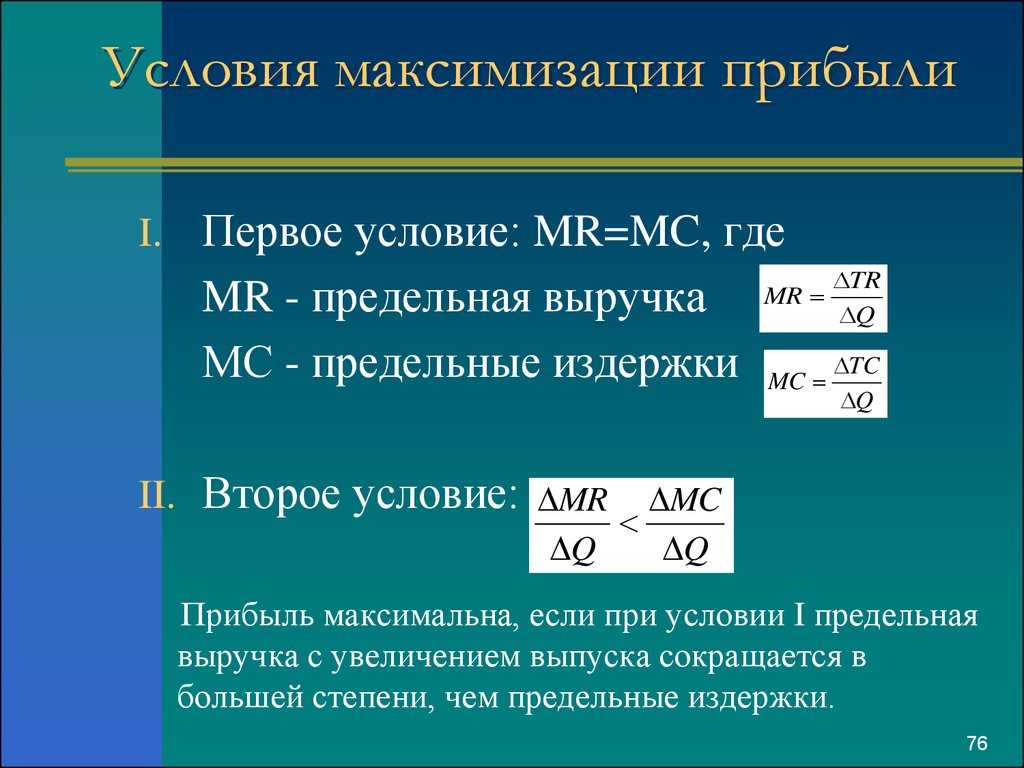

Есть два метода по нахождению такого производственного уровня, когда конкурентная компания получит максимальную прибыль или минимальный убыток. Первый заключается в сравнении валовых издержек (ТС) и валового дохода (TR). Согласно второму сравнивают предельный доход (MR) и предельные издержки (МС). Причем эти подходы можно использовать как к конкурентной компании в чистом виде, так и к фирмам в составе трех основных структур рынка.

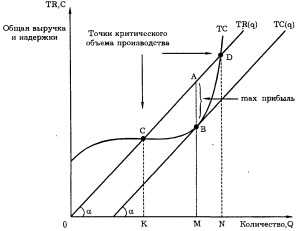

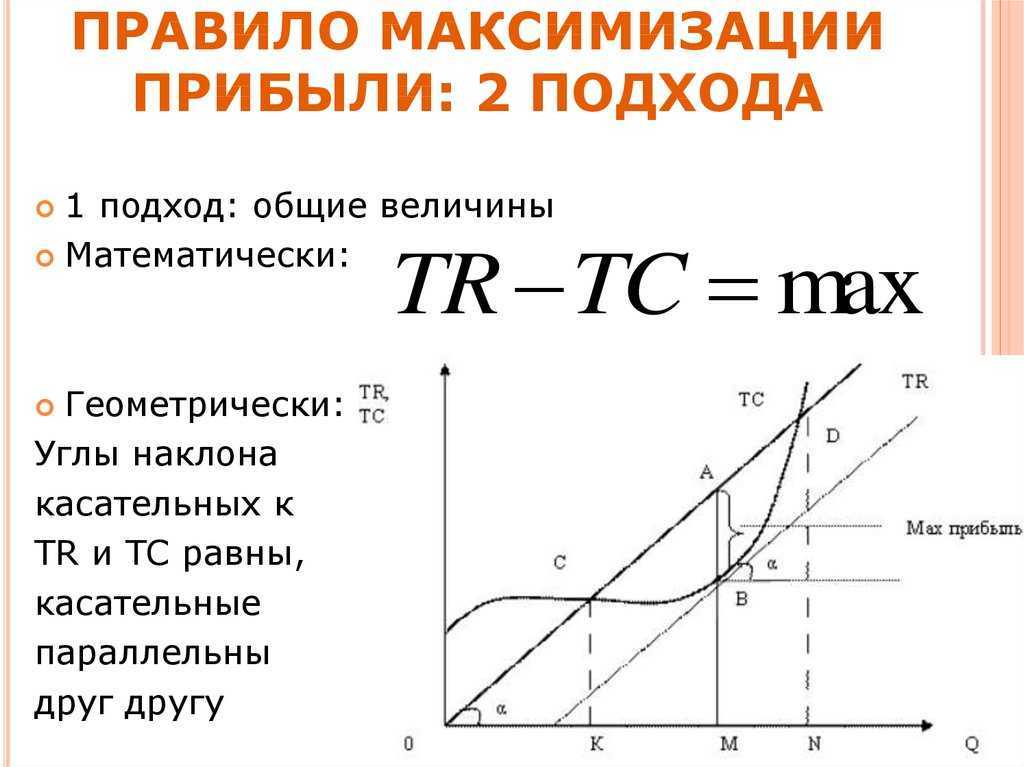

Принцип сопоставления валового дохода с валовыми издержками. На оси абсцисс у нас будет отображаться количество продукции, а на оси ординат – издержки и доходы в совокупном исчислении. Совокупный доход будет выглядеть как прямая линия, начинающаяся в начале координат. Совокупные издержки вычисляются путем сложения кривых переменных и постоянных составляющих.

Отрезок АВ характеризует ситуацию, когда прибыль максимальна, так как наблюдается большой разрыв между TR и ТС. Отсюда вывод, что в точках С и D объем производства будет критическим, обеспечивающим безубыточную работу. В этих точках фирма произведет количество товара K и N, который принесет лишь нормальную прибыль.

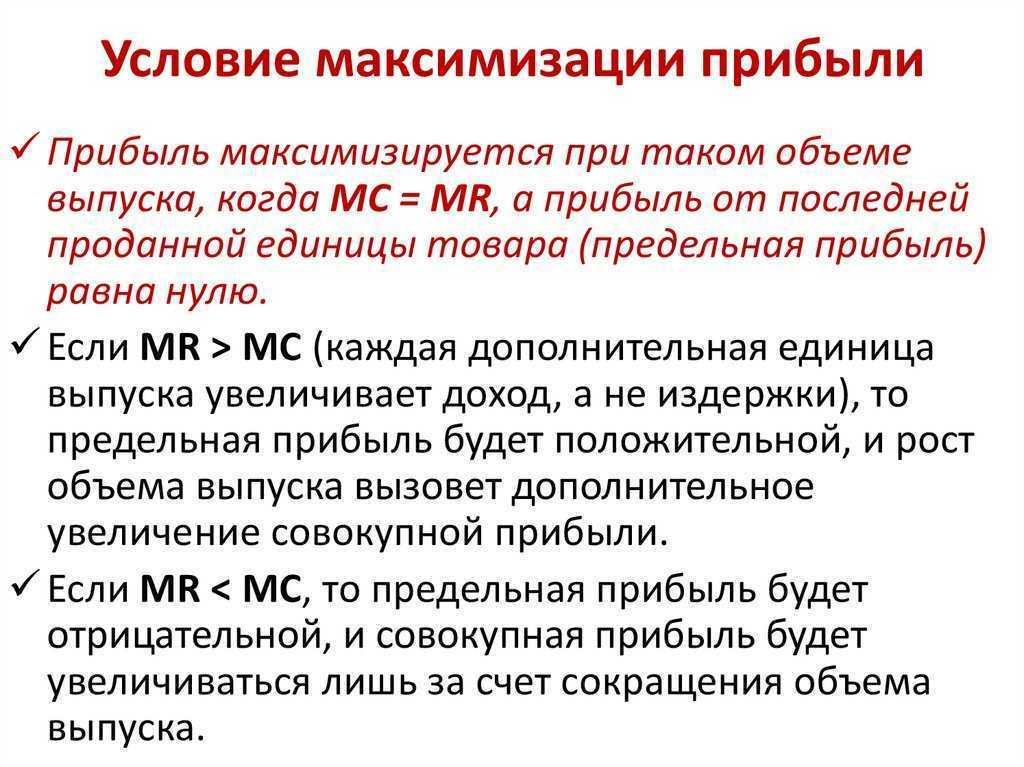

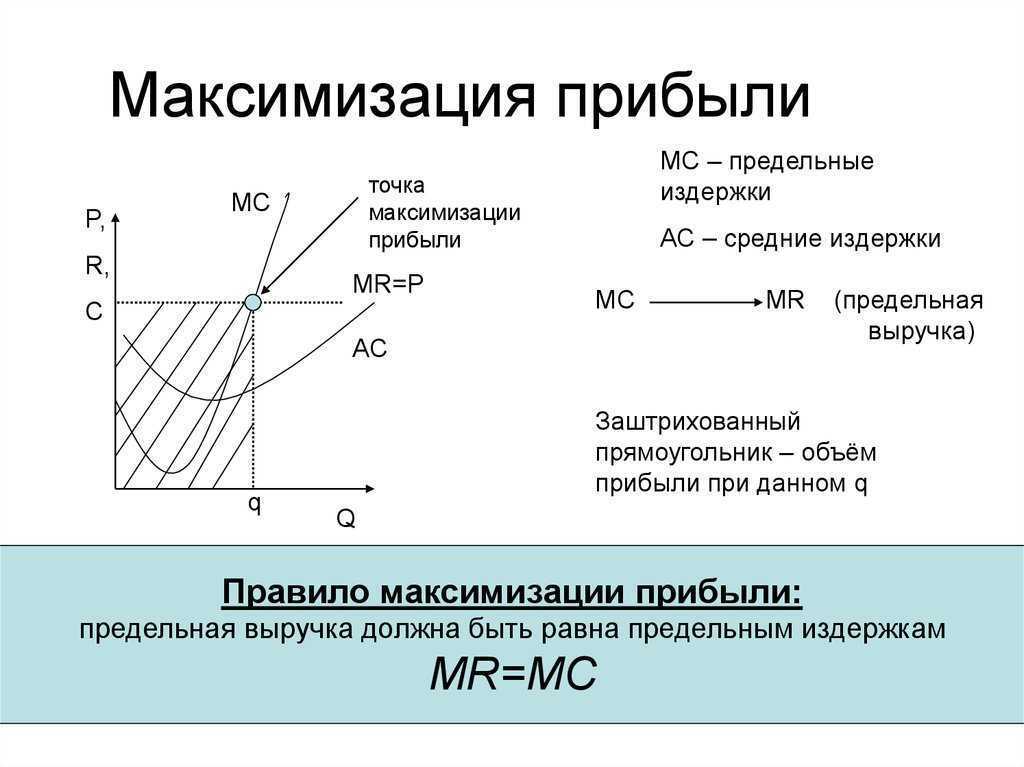

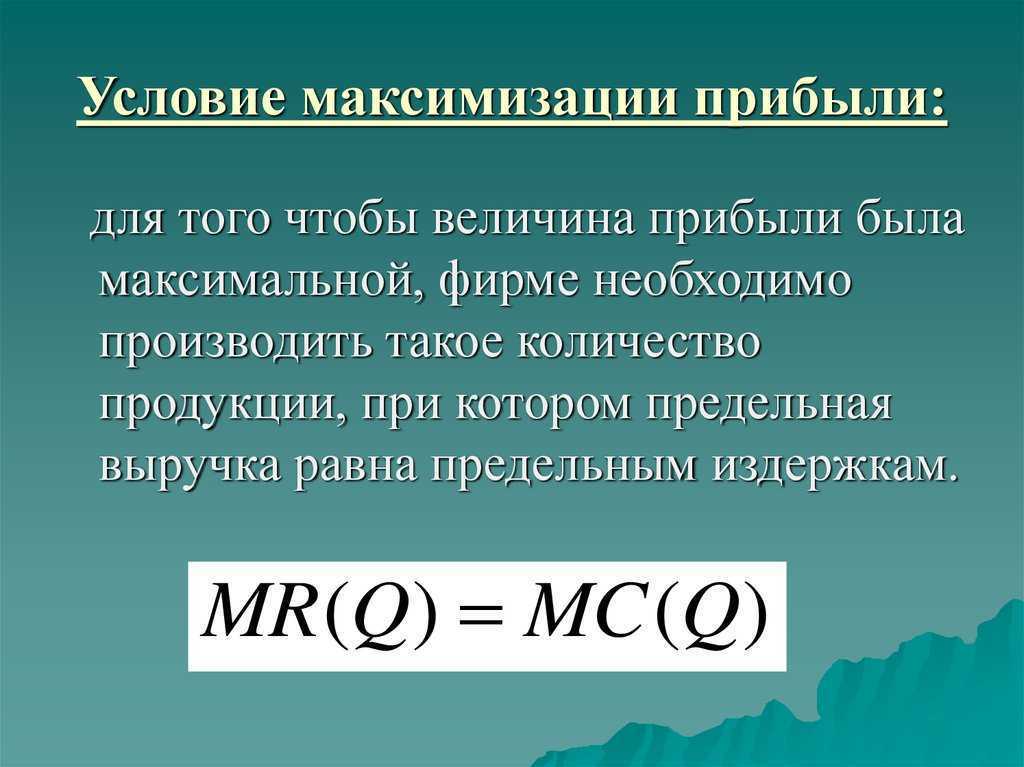

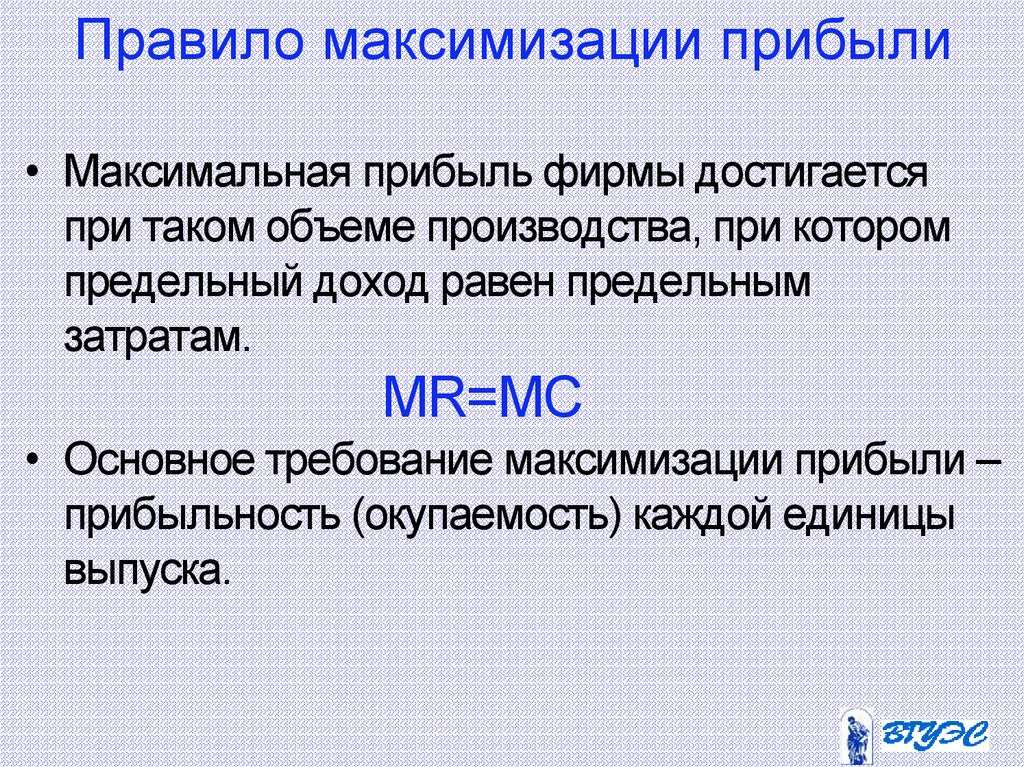

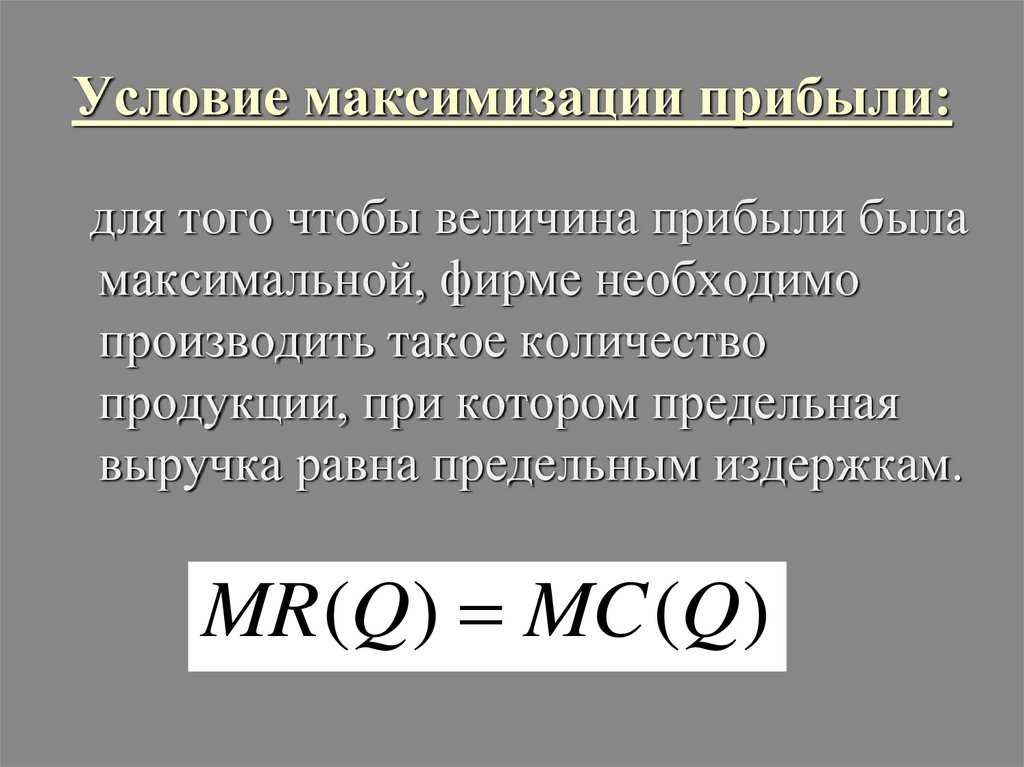

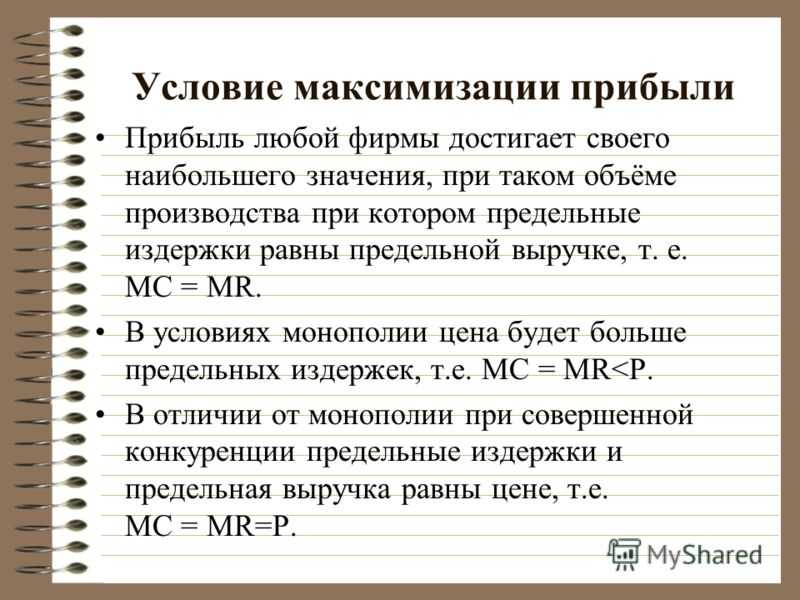

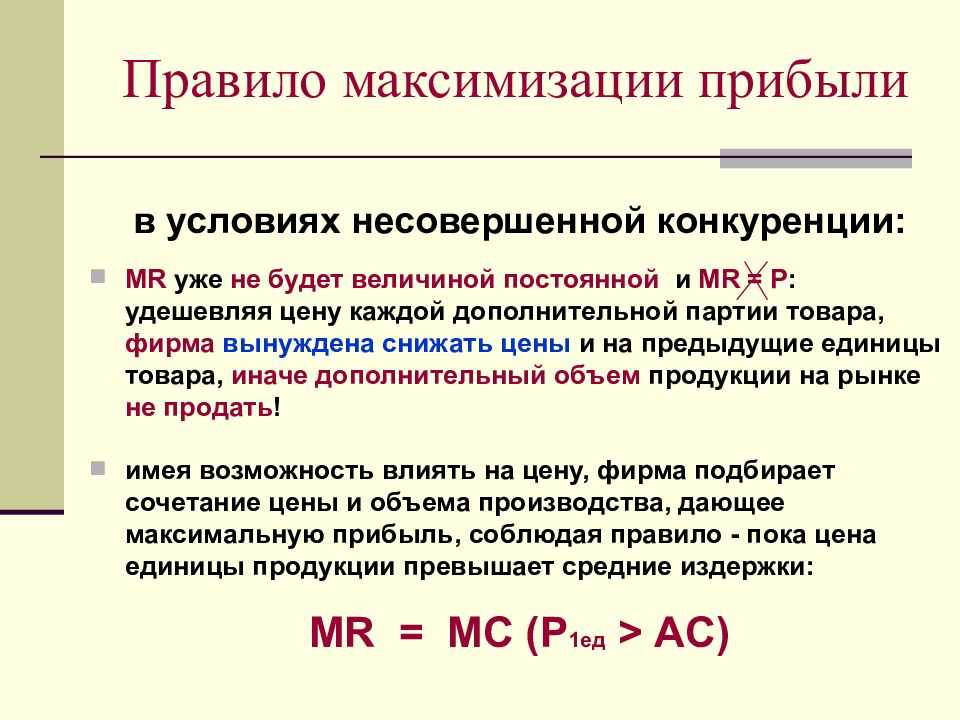

Затраты будут больше совокупного дохода до точки С и после точки D (ТС > TR). Производство в таких условиях принесет убытки и потому нецелесообразно. Компания получит прибыль только при объемах производства в рамках от точки К до N. Максимального же значения прибыль достигнет в точке М. Поэтому задача любого бизнеса – удерживаться вблизи точки В, где равные угловые коэффициенты предельных издержек (МС) и дохода (МR): MR = МС.

Вывод из графического представления однозначен – максимизация прибыли возможна, когда предельный доход равен предельным издержкам.

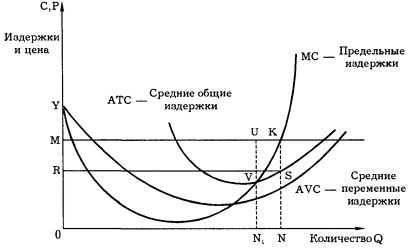

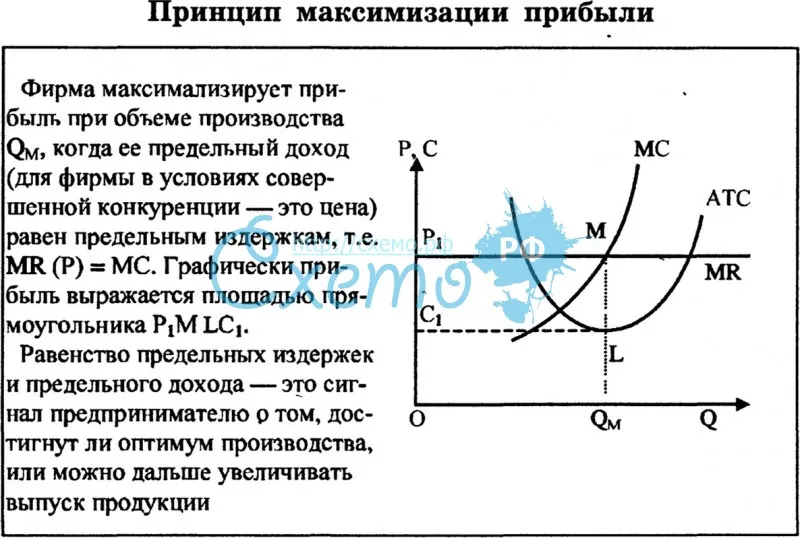

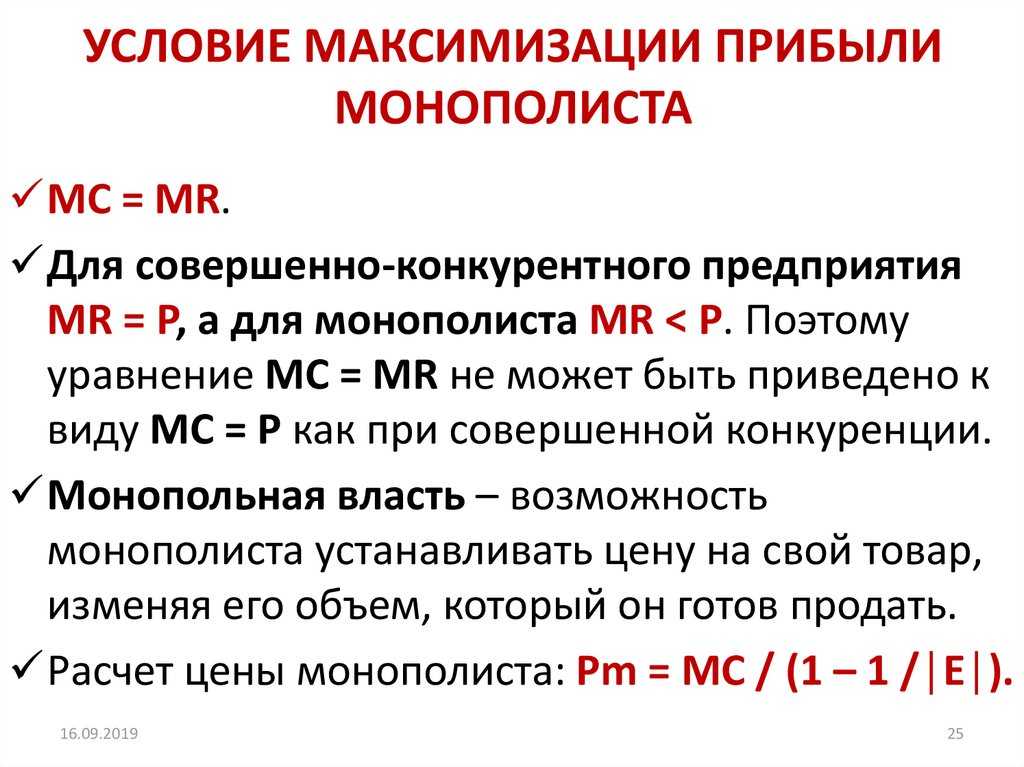

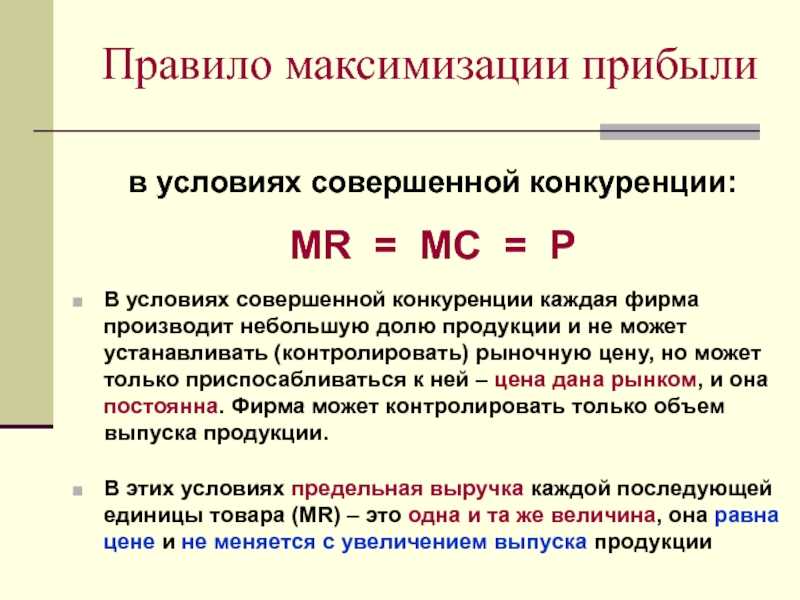

Принцип сопоставления предельного дохода с предельными издержками. Предельный доход можно просто сопоставить с предельными издержками. Целесообразно продолжать наращивать выпуск товаров и услуг до точки, где пересекаются график предельных издержек и уровня цен (МС = Р).

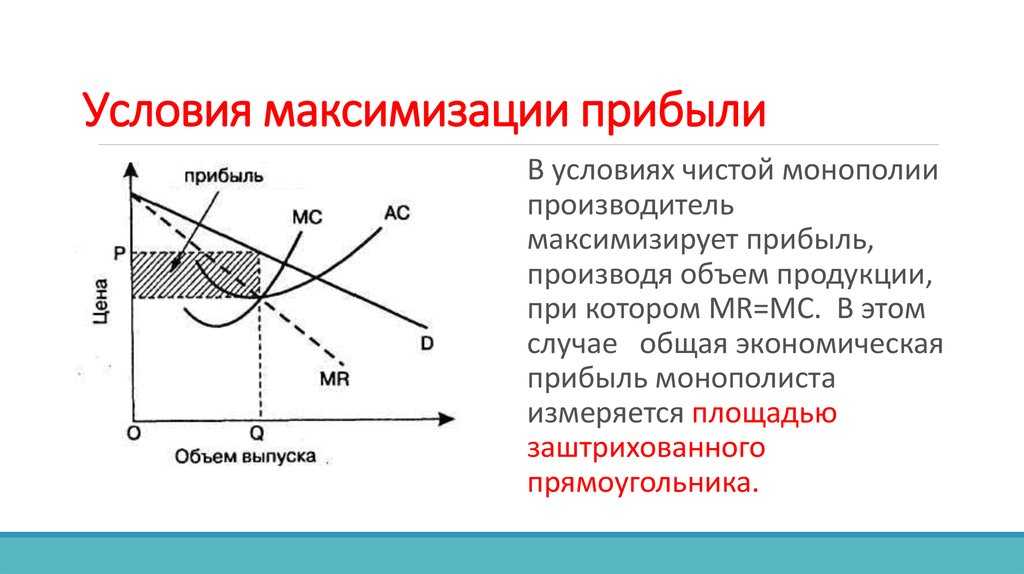

Мы знаем, что при совершенной конкуренции такие условия, когда цена не зависит от компании, фактически она заданная. Поэтому фирма может наращивать выпуск своего продукта до тех пор, пока предельные издержки не сравняются с ценой товара. То есть при МС < Р допустимо увеличивать производство, а при МС > Р это делать нецелесообразно, так как будут убытки. На графике 2 общий доход (TR = PQ) можно определить, посчитав площадь прямоугольника 0MKN. А общие издержки ТС соответствуют площади 0RSN, максимум общей прибыли (π max = TR — ТС) можно найти из площади прямоугольника MRSK.

Если рассматривать максимизацию долгосрочной прибыли, то компании приспосабливаются к колебаниям спроса на рынке путем сокращения или наращивания производства. Однако появление прибыли в любой отрасли ведет к созданию новых фирм, в результате конкуренция становится более жесткой. А это приводит к падению цены, прибыль снижается, и многие субъекты хозяйствования прекращают деятельность. Вслед за эти уменьшается предложение в данной отрасли, что стимулирует рост и стабилизацию цен.

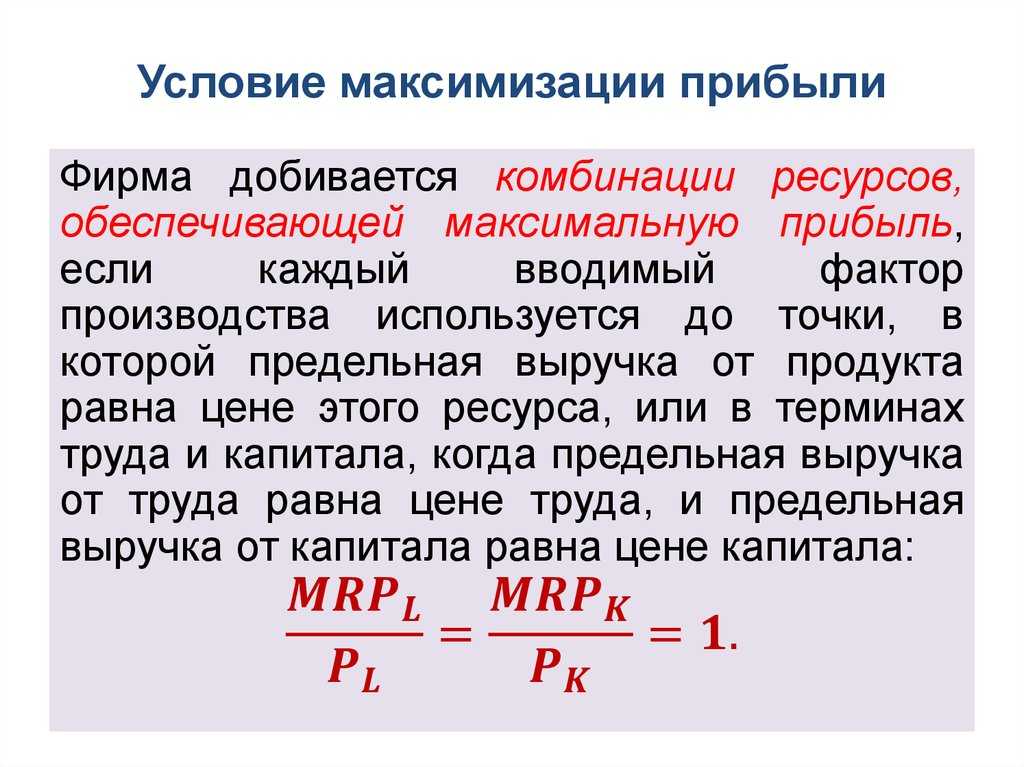

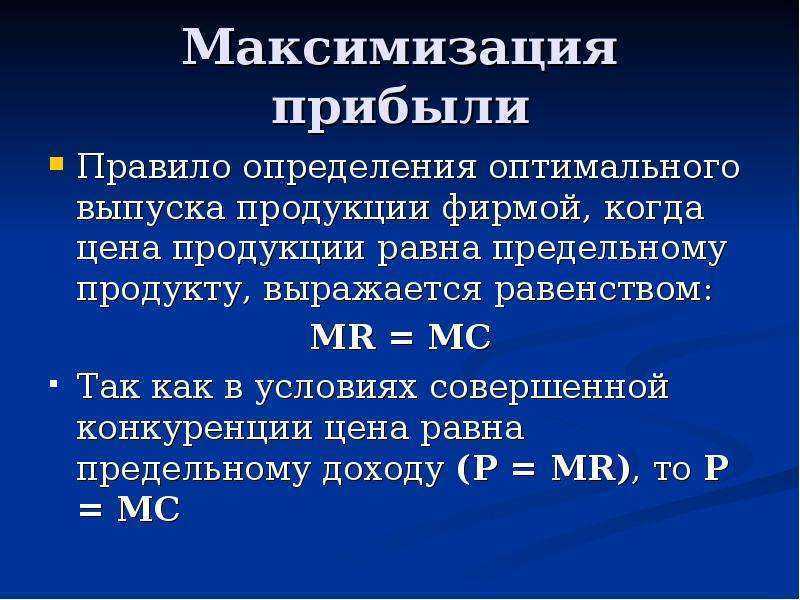

Из вышесказанного следует, что при совершенной конкуренции максимум долгосрочной прибыли достижим при выполнении условия: MR = МС = Р = АС.

Основные методы управления формированием прибылью от продаж

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, методика которого базируется на изучении соотношения между тремя группами важнейших экономических показателей: издержками, объемом производства (продажи) продукции и прибылью и прогнозировании величины каждого из этих показателей при заданном значении других.

Данный метод управленческих расчетов называют еще анализом безубыточности или содействия доходу. Он был разработан в 1930 г. американским инженером Уолтером Раутенштрахом, как метод планирования, известный под названием графика критического объема производства. Впервые подробно был описан в отечественной литературе в 1971 г. Н.Г. Чумаченко, а позднее — А.П. Зудилиным.

Маржинальный доход предприятия — это выручка минус переменные издержки. Маржинальный доход на единицу изделия представляет собой разность между ценой этой единицы и удельными переменными затратам. Он включает в себя не только постоянные затраты, но и прибыль.

Маржинальный анализ (анализ безубыточности) широко применяется в странах с развитыми рыночными отношениями. Он позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины.

Основные возможности маржинального анализа состоят в определении

· безубыточного объема продаж (порога рентабельности, окупаемости издержек) при заданных соотношениях цены, постоянных и переменных затрат;

· зоны безопасности (безубыточности)

предприятия;

· необходимого объема продаж для получения заданной величины прибыли;

· критического уровня постоянных затрат

при заданном уровне

маржинального дохода;

· критической цены продаж при заданном объеме продаж и уровне переменных и постоянных затрат.

С помощью маржинального анализа обосновываются и другие управленческие решения: выбор вариантов изменения производственной мощности, ассортимента продукции, цены на новое изделие, вариантов оборудования, технологии производства и др.

Проведение расчетов по методике маржинального анализа требует соблюдения ряда условий

· необходимость деления издержек на две части: переменные и постоянные;

· переменные издержки меняются пропорционально объему производства (продажи) продукции;

· постоянные издержки не изменяются в пределах релевантного (значимого) объема производства (продажи) продукции, т.е. в диапазоне деловой активности предприятия, который установлен исходя из производственной мощности предприятия и спроса на продукцию;

· тождество производства и продажи продукции в рамках рассматриваемого периода времени, т.е. запасы готовой продукции существенно не изменяются;

· эффективность производства, уровень цен на продукцию и потребляемые производственные ресурсы не будут подвергаться существенным колебаниям на протяжении анализируемого периода;

· пропорциональность поступления выручки объему проданной продукции.

Организации более выгодно, если на единицу продукции приходится меньшая сумма постоянных затрат. Это возможно при достижении максимума объема производства и продажи продукции на имеющихся производственных мощностях. Если при спаде производства продукции переменные затраты сокращаются пропорционально, то сумма постоянных затрат не изменяется, что приводит к росту себестоимости продукции и уменьшению суммы прибыли.

Разделение всей совокупности операционных затрат предприятия постоянные и переменные позволяет использовать также механизм управления прибылью от продаж, известный как “операционный леверидж (рычаг)”. Действие или эффект операционного рычага проявляется в том, что любое изменение выручки от реализации продукции всегда порождает более сильное изменение прибыли. Иначе – постоянные издержки самим фактом своего существования вызывают непропорционально более высокое изменение операционной прибыли предприятия при любом изменении объема реализации продукции вне зависимости от размера предприятия, отраслевых особенностей его операционной деятельности и других факторов.

Но степень такой чувствительности операционной прибыли к изменению объема реализации продукции неоднозначна на предприятиях, имеющих различные соотношения постоянных и переменных затрат.

Чем выше удельный вес постоянных затрат в общей сумме операционных затрат предприятия, тем в большей степени изменяется сумма операционной прибыли по отношению к темпам изменения объема реализации продукции.

Перейти на страницу: 2

Максимизация прибыли — что это означает

Для начала приведем определения самого понятия прибыли:

- экономическая прибыль — доход, которым располагает компания после траты на все расходы и издержки;

- бухгалтерская прибыль — сумма, которая остается после вычитания доходов из издержек;

- валовая прибыль — разница между выручкой и себестоимостью выпускаемой продукции;

- чистая прибыль — денежная сумма, которая остается в распоряжении компании после уплаты всех формальных отчислений.

В рамках данной статьи за основу берется экономическая прибыль, так как она выступает критерием в оценке успешности и эффективности компании.

С какими процессами связана

Максимизация прибыли связана с увеличением доходов фирмы за счет реализации каждой дополнительной единицы продукции, а также зависит от предельных издержек. Поэтому необходимо также привести их определения.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

- предельный доход — это степень, в которой изменяется общий доход предприятия вследствие реализации дополнительной единицы продукции;

- средний доход — это доход, рассчитанный на каждую проданную единицу продукции;

- предельные издержки — это дополнительные издержки на производство дополнительной единицы продукта.

Если предельный доход не превышает предельные издержки, это означает, что еще возможно максимизировать прибыль и фирма в состоянии наращивать объемы производства. В обратной ситуации деятельность фирмы приносит убытки.

Решение по максимизации прибыли и его реализация имеют зависимость от периода оценки:

- краткосрочного;

- среднесрочного;

- долгосрочного.

Наиболее привлекательной кажется максимизация прибыли в долгосрочном периоде, что обеспечит стабильность развития организации. Однако в планировании деятельности нужно учитывать несколько особенных факторов, а именно:

- фактор времени;

- фактор динамики рынка — появление новых акторов или, напротив, снижение конкуренции за счет ухода старых участников;

- колебания цены, что влияет на издержки.

Основные пути максимизации прибыли

Существует два основных пути максимизации прибыли, которые используются коммерческими организациями, чтобы выявить собственные возможности:

- сопоставление суммарных доходов с суммарными издержками при учете объемов выпуска;

- сопоставление предельных доходов с предельными издержками.

Рассмотрим подробнее первый путь.

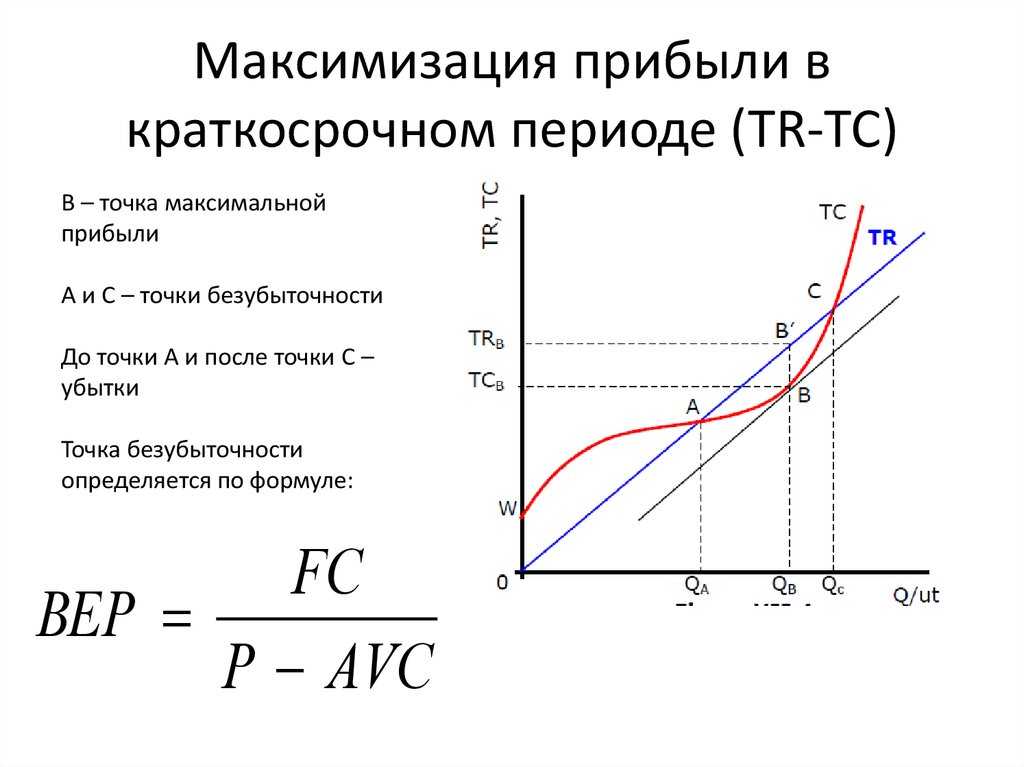

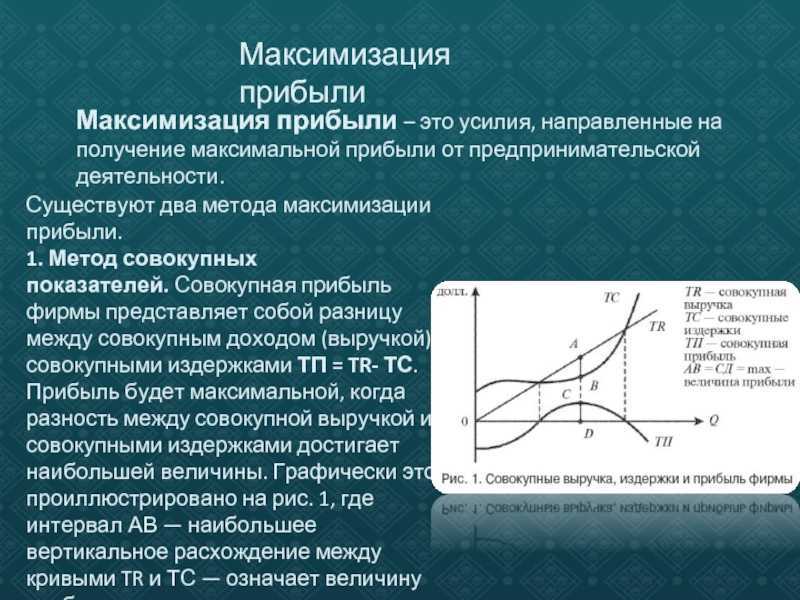

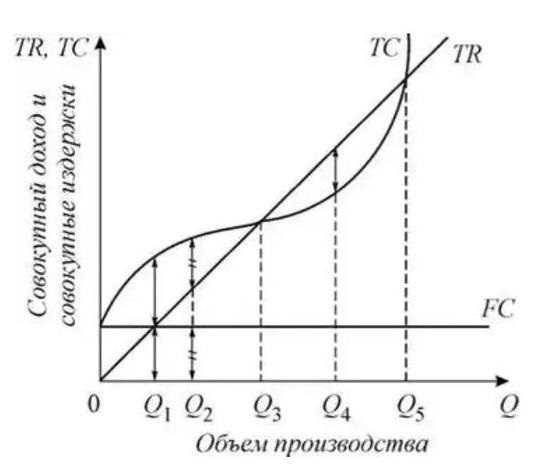

На графике представлены следующие кривые: общий доход (TR — total revenue); общие издержки (TC — total costs). По оси абсцисс на графике проложен объем производства, а по оси ординат — денежный эквивалент издержек. Присутствующая кривая постоянных расходов (FC — fixed costs) может быть изображена как условно постоянная.

Проанализируем получившийся график и выделим несколько основных пунктов:

- Получение прибыли возможно, если объем продукции будет находиться в пределах Q_3 до Q. В иных случаях совокупные издержки превышают совокупные доходы, это приводит к тому, что деятельность фирмы нецелесообразна.

- На графике видны две точки, где кривые TR и TC пересекаются: это означает, что процесс производства является безубыточным.

- Максимальная разница между кривыми TR и TC обнаруживается в точке Q_4 — это и есть максимизация прибыли; организация будет стремиться именно к такому объему производства.

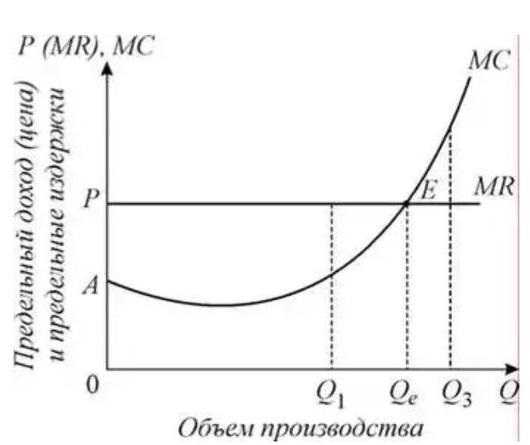

Обратимся ко второму пути максимизации прибыли.

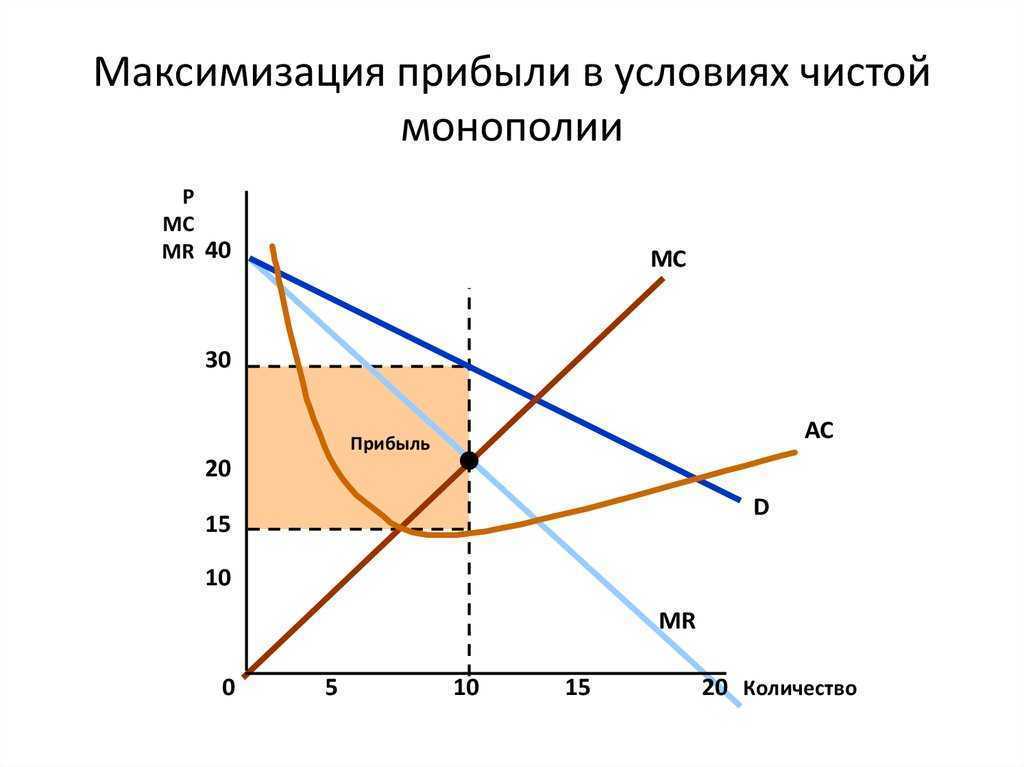

В данном подходе во внимание принимаются показатели в предельном выражении. Предельные издержки представлены на схеме кривой MC (marginal costs)

Предельный доход представлен на схеме кривой MR (marginal revenue).

Этот подход считается более точным и эффективным.

Условия минимизации издержек

Существуют различные условия, в которых фирма ведет предпринимательскую деятельность:

- несовершенная конкуренция;

- монополия;

- олигополия.

Максимизация прибыли в условиях несовершенной конкуренции имеет следующие особенности:

- возможность контроля производителей над ценами;

- снижение спроса;

- снижение стоимости одной единицы товара с наращиванием объема производства;

- уникальные характеристики для каждого отдельного рынка.

С монополией дела обстоят иначе.

Монополия — это рынок, на котором продукция, реализуемая одной компанией, не имеет конкурентов — товаров со схожими характеристиками. Этот вид рынка чаще всего встречается на местном уровне.

Так, способ максимизации прибыли для монополии — это снижение цены до той степени, пока вся партия товара не будет раскуплена.

Процесс максимизации прибыли при олигополии (специфическом рынке, на котором действуют несколько крупным акторов, которые учитывают друг друга при ценообразовании) включает в себя следующие элементы:

- дифференциация товара;

- повышение его качества;

- уникальные характеристики товара (дизайн, бренд и т.д.);

- улучшение сервиса.

Суть максимизации прибыли

Изучение поведения фирм затруднено большим количество таких хозяйственных субъектов на рынке. Спектр выпускаемой продукции весьма широк, различна мощность предприятий и количество занятых работников. По этой причине во время исследований стараются придерживаться нескольких основных принципов поведения частного бизнеса.

Приведем один из них: любые решения компании во время хозяйственной деятельности направлены на максимизацию извлекаемой прибыли.

Конечно, учитывается, насколько важно для данной организации получение прибыли. Все выводы стараются базировать на конкретных фактах и показателях работы фирмы

Любые принимаемые в компании решения обосновываются научными методами.

Практикуется два метода для определения прибыли. Если обобщить это понятие, тогда прибыль есть разность между доходами и затратами предприятия.

Экономическая прибыль –– это то, что остается после вычитания от доходов за проданный продукт тех сумм, что были затрачены на ресурсы и производство товара или услуги. Формула расчета прибыли с точки зрения альтернативных (вмененных) ресурсов учитывает два параметра: экономическая и нормальная прибыль.

Нормальной прибылью считают ту сумму дохода от бизнеса, которая является достаточным стимулом для продолжения работы.

Под экономической прибылью понимают доходы, оставшиеся после вычитания из них вмененных расходов. Это понятие называют также термином «сверхприбыль» или «чистая прибыль».

Если в результате деятельности компании удалось лишь покрыть вмененные расходы и не заработать ничего больше, значит, она не смогла распорядиться своими ресурсами наиболее эффективным образом.

Встречаются ситуации, когда компания получает доход, который только покрывает издержки, и чистой прибыли нет совсем. В этом случае ситуация все равно считается удовлетворительной, ведь она применяет имеющиеся ресурсы с такой же эффективностью, как и при альтернативном варианте их использования.

Другими словами, чтобы получить положительную прибыль, нужно таким образом использовать имеющиеся в наличии производственные факторы, чтобы выгода от этой деятельности была больше, чем от самой лучшей альтернативы.

Если же после суммирования вмененных расходов оказывается, что они превышают выручку, значит, экономическая прибыль ушла в минус. Простыми словами, предприятие получает убытки. Только положительная величина прибыли свидетельствует о том, что фирма эффективно распоряжается имеющимися ресурсами.

Делать выводы об удачности бизнеса можно на основании величины экономической прибыли, но никак не на бухгалтерской. Анализируя сумму чистой прибыли, можно сделать вывод о том, стоит ли вкладывать в данную сферу дополнительные средства или лучше направить их в другие ниши.

Максимизация чистой прибыли предприятия как концепция подразумевает извлечение наибольшего дохода. Согласно ей наибольшую прибыль организация способная получить только в случае взаимодействия внешних и внутренних факторов.

Прибыль может быть максимальной только тогда, когда доход приносит каждая выпускаемая единица. Именно так можно объяснить взаимосвязь факторов, влияющих на прибыль, и понятий дохода общего (TR), предельного (MR) и среднего (AR).

Предельный доход – это изменение суммированного дохода как следствие продажи одного дополнительного товара.

Средний доход – это доход в расчете на товарную единицу, которую удалось реализовать.

Выпуск дополнительной единицы товара ведет к увеличению объемов производства. Однако следом вырастают и предельные издержки. Также изменяется общий доход, становясь при этом предельным.

Если фирма получила больше предельного дохода, чем понесла предельных издержек, это значит, что прибыль еще не достигла максимума. Соответственно, есть резервы для наращивания объемов выпуска товаров.

Если же предельные издержки становятся выше предельного дохода, это ведет к понижению общей прибыли компании и появлению убытков.

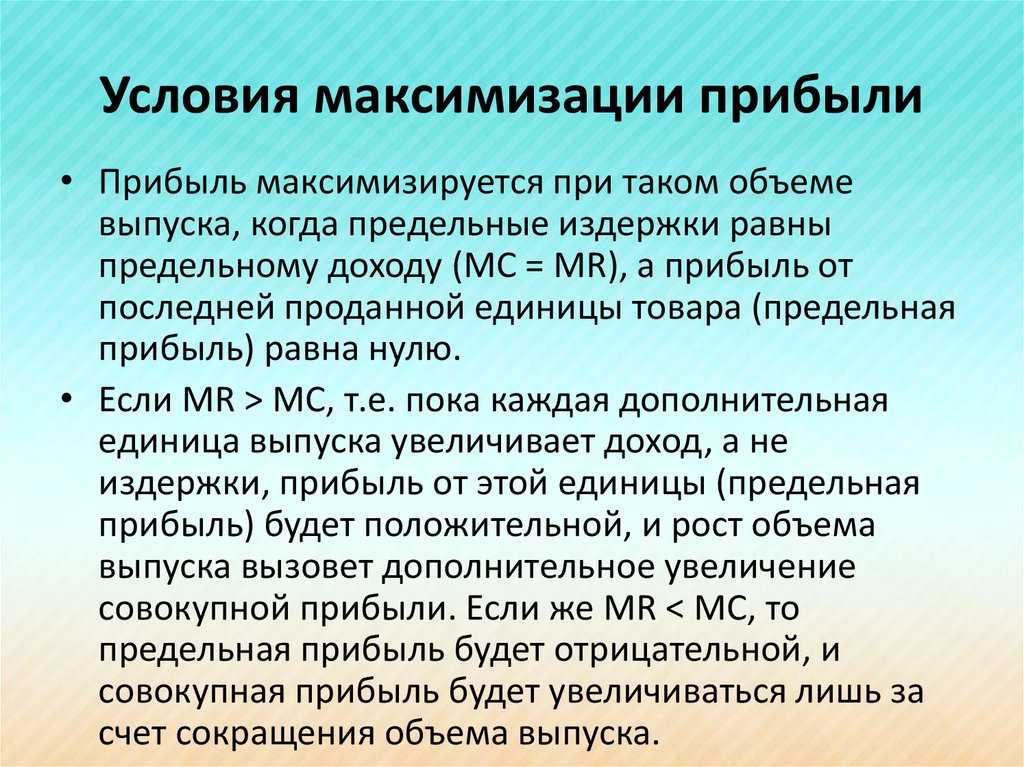

Условия максимизации прибыли предприятия возникают только в случае, если предельный доход равен предельным издержкам.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Микроэкономика / Под редакцией проф. Яковлевой Е.Б. – М. – СПб.: Поиск, 2006. – 358с.

- Микроэкономика. Учебники МГУ им. М. В. Ломоносова / Под ред. А. В. Сидоровича. – М.: ДИС, 2004.-587 с.

- Организация предпринимательской деятельности: Учеб.пособие для бакалавров / Е. Е. Кузьмина,, Л. П. Кузьмина,. — М.: Юрайт, 2012. — 475 с.

- Управленческая экономика : учебно-методический комплекс / Г.Ю. Ивлева. – М.: Изд-во РАГС, 2010. – 142с.

- Управление организацией: Учебник / Под ред. А.Г. Поршнева, З.П. Румянцевой, Н.А. Соломатина. — 2-е изд.; перераб.и доп. — М.: ИНФРА-М, 2000. — 669 с.

- Теория фирмы и стратегический менеджмент: / М. Сторчевой, // Вопросы экономики. — 2013.- № 1. — 131-146с.

- Финансы фирмы: Учебник / А. М. Ковалева,, М. Г. Лапуста,, Л. Г. Скамай,. — М.: ИНФРА-М, 2000. — 416 с.

- Экономика: Бизнес-курс МВА. / Елисеев А.С. – М.: «Дашков и Ко», 2008. – 498с.

- Экономика и управление: контрольно-экзаменационный сборник / Р.М. Мартиросян – М.: ЗАО «Издательство «Экономика», 2008. – 399с.

- Экономическая теория: Учебник. – Изд. 2-е / Под общ. Ред. засл. Деятеля науки РФ А.И. Добрынина и засл. Деятеля науки РФ Г.П. Журавлевой. – М.: ИНФРА-М, 2010. – 747с.

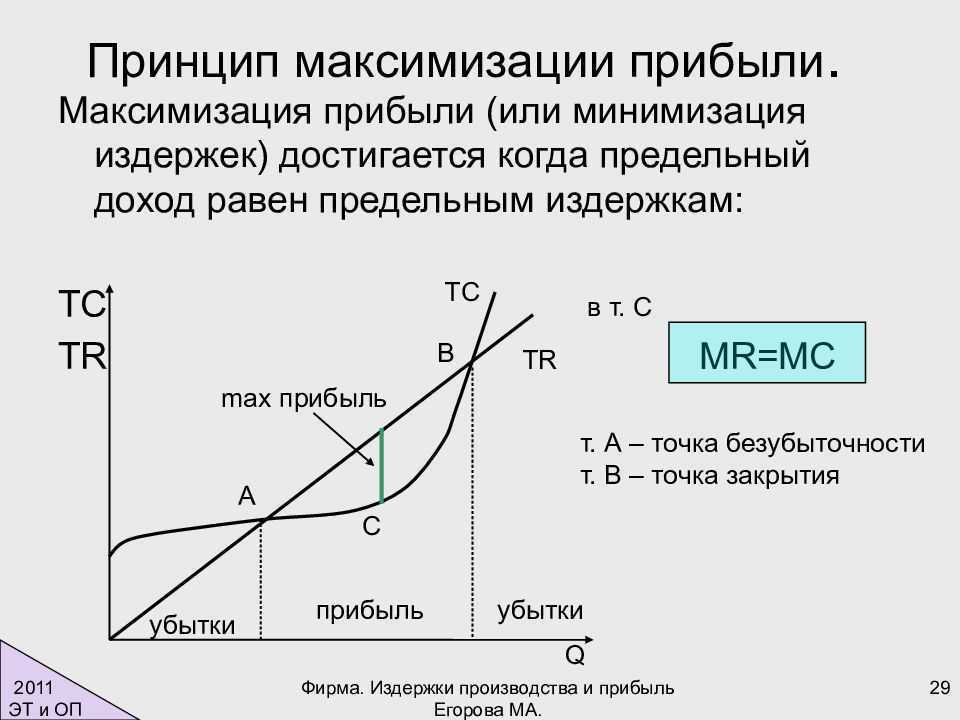

Глава 2. Минимизация убытков фирмы

Было бы ошибочным полагать, что фирма всегда получает экономическую прибыль. Более того, далеко не всегда фирма может получить нормальную прибыль. Ситуация на рынке может оказаться неблагоприятной, а рыночная цена может опуститься настолько низко, что общие средние издержки не будут целиком компенсироваться, следовательно, не будет и нормальной прибыли. Данная ситуация отображена графически на рис.3 Рыночная цена P и соответствующая ей кривая спроса на продукцию фирмы расположена ниже все кривой средних издержек. Поэтому в точке равновесия, равно как и при любом другом объеме производства, фирма будет нести экономические убытки. Величина убытков на единицу продукта составляет разность между средними издержками и рыночной ценой продукта. На рис.3 это соответствует интервалу СЕ. Общая величина убытков равна площади прямоугольника ВСЕРЕ, или произведению средних убытков на объем выпуска продукта.

Помимо постоянных издержек существуют ещё и переменные. Если цена достаточно высока, чтобы покрыть этот вид издержек, то рациональным для фирмы будет решение продолжать производство, чтобы получить операционную прибыль и минимизировать убытки. На рис.3 показано, что линия спроса проходит ниже кривой средних издержек, но в точке равновесия – выше кривой средних переменных издержек. В силу этого данная цена позволяет фирме получить операционную прибыль (избыток цены над средними переменными издержками, умноженный на объем выпуска продукции), равную площади прямоугольника РЕЕFA. Эта прибыль позволяет уменьшить экономические потери фирмы до величины, равной площади прямоугольника ВСЕРЕ. Реальные убытки составят в этом случае величину, равную разности постоянных издержек и операционной прибыли.

Рис. 3

Таким образом, при цене, которая ниже средних, но выше средних переменных издержек, фирма не может получать прибыль в точке равновесия, но она может минимизировать свои экономические потери. В краткосрочном периоде рациональным будет решение продолжать производство.

Если же рыночная цена спускается настолько низко, что она не может покрыть не только средние издержки рис.4, производство становится нецелесообразным даже в краткосрочном периоде. При этом точкой закрытия фирмы будет самая нижняя точка кривой средних переменных издержек.

Рис.4

Фирма может минимизировать расходы за счет ведения производства в случае, если простой экономический расчет покажет, что она должна закрыться ввиду убыточности, так как в результате производства покрываются часть или все постоянные издержки производства. Эту же мысль можно выразить следующим образом: прибыль фирмы максимизируется при таком объеме производства, когда валовой доход превышает валовые издержки на максимальную величину; фирма будет минимизировать убытки при производстве такого объема продукции, при котором валовые издержки превышаю валовой доход на минимальную величину. Вместе с тем, если нет возможности обеспечить превышение валового дохода над переменными издержками, фирме целесообразно минимизировать убытки в краткосрочном периоде путем закрытия производства.

Пример максимизации прибыли производства в условиях ограниченных ресурсов

Компания занимается выпуском одежды двух видов: курток и пальто. В наличии 25 000 м ткани, есть затраты постоянного характера – 15 тыс. руб. Нужно составить производственный план, позволяющий получить максимальную прибыль.

Структура производства будет иметь следующий вид, обусловленный недостатком расходных материалов:

|

Показатель |

Пальто |

Куртки |

Итого |

|

Удельные переменные расходы, руб. |

4 800 |

3 900 |

|

|

Цена изделия, руб. |

7 500 |

6 000 |

|

|

Расход материала на изделие, м |

3 |

2 |

|

|

Маржа покрытия на единицу продукции, руб. |

2 700 |

2 100 |

|

|

Маржа покрытия на 1 м ткани, руб. |

900 |

1 050 |

|

|

Количество заказов, ед. |

5 000 |

8 000 |

|

|

Требуемый расход ткани, м |

15 000 |

16 000 |

31 000 |

|

Наличие ткани, м |

25 000 |

||

|

Вариант 1 |

|||

|

Объем производства, шт. |

3 000 |

8 000 |

|

|

Расход ткани, м |

9 000 |

16 000 |

25 000 |

|

Маржа покрытия, тыс. руб. |

8 100 |

16 800 |

24 900 |

|

Постоянные затраты, тыс. руб. |

15 000 |

||

|

Прибыль, тыс. руб. |

9 900 |

||

|

Вариант 2 |

|||

|

Объем производства, шт. |

5 000 |

5 000 |

|

|

Расход ткани, м |

15 000 |

10 000 |

25 000 |

|

Маржа покрытия, тыс. руб. |

13 500 |

10 500 |

24 000 |

|

Постоянные затраты, тыс. руб. |

15 000 |

||

|

Прибыль, тыс. руб. |

9 000 |

Недостаток ткани в данном случае есть ограничивающий параметр. При этом хоть у пальто и большая удельная маржа покрытия, но материала для двух пальто хватает на три куртки. Также учитывается, что на 1 м ткани маржа у курток больше. Поэтому курток производят столько, сколько можно продать. Остатки ткани пойдут на производство пальто.

Другой вариант, когда первым делом шьют столько пальто, сколько возможно, не принесет максимального дохода. Например, сшили 5 000 пальто, потратив 15 000 м ткани. Оставшихся 10 000 м хватило еще на 5 000 курток. Рассчитаем прибыль (П) и маржу покрытия (МП) для данного случая:

- МП = 5 000 * 2 700 + 5 000 * 2 100 = 13 500 + 10 500 = 24 000 тыс. руб.;

- П = 24 000 — 15 000 = 9 000 тыс. руб.

Цифры убедительно доказывают, что выгоднее пустить ограниченные запасы ткани на пошив курток, а не пальто.

Эта методика применима для максимизации прибыли по оборудованию и трудовым ресурсам в контексте их одновременного применения при выпуске партии товаров. Нужно лишь подставить в формулу маржу покрытия за машиночас или человекочас.

Исходя из вышесказанного, можно сделать вывод о том, что разграничение расходов на переменные и постоянные и применение критических предельных показателей дают возможность сделать точные вычисления. Затем эти расчеты можно использовать в процессе управления компанией для выбора оптимальной стратегии действий. Внедрение данного метода в практическое использование на предприятиях позволит более эффективно управлять механизмом возникновения затрат и финансовых итогов.